Налоговые преимущества MLP

MLP – это полное товарищество с ограниченной ответственностью, но название не так интересно, как то, что оно может сделать с точки зрения инвестирования.

MLP – это публично торгуемые партнерства, котирующиеся на крупных биржах, таких как NYSE или Nasdaq.Чтобы квалифицироваться как MLP, он должен зарабатывать 90% своего дохода от полезных ископаемых и природных ресурсов;а именно от разведки, разработки, добычи или добычи, переработки, переработки, транспортировки и сбыта.Он также может получать определенный пассивный доход от процентов, дивидендов и аренды имущества.

Что больше всего интригует в MLP, так это уникальная структура бизнеса и налоговые преимущества, предлагаемые партнерством. MLP создаются в соответствии с соглашениями о партнерстве для распределения большей части своего денежного потока среди акционеров, официально называемых держателями паев.Этот денежный поток делает MLP привлекательными для инвесторов.Большинство партнерств прогнозируют, что они ожидают распределить наличными в течение следующих 12 месяцев, что обеспечивает определенный уровень предсказуемости для держателей паев.

Одним из следствий уникальной структуры MLP является то, что партнерство не платит налоги на уровне компании. Также существуют налоговые льготы для владельцев паев.Поскольку MLP может требовать различных вычетов, налогооблагаемый доход партнерства часто ниже выплачиваемых денежных потоков.Это означает, что денежный поток, полученный держателем пая, рассматривается как доход на капитал и, следовательно, не облагается налогом (хотя и не облагается налогом).

Налоговые последствия MLP

Как участник MLP, вы предоставляете капитал предприятию и получаете вознаграждение в виде денежных выплат от текущих операций. Это делает MLP хорошим вариантом для пенсионеров или всех, кто ищет стабильный источник дохода.

Поскольку распределения представляют собой доход на капитал, они в основном отсрочены от уплаты налогов. Но когда вы продаете, вы будете платить налоги, исходя из разницы между продажной ценой и вашей скорректированной базой.

Например, вы покупаете единицы MLP на сумму 100 000 долларов, вы получаете 4 000 долларов в виде распределения, а амортизация единицы составляет 3 000 долларов. Вам нужно заплатить только налоги с разницы: 1000 долларов США. Это на федеральном уровне и уровне штата.

Несмотря на то, что распределения хороши, возврат капитала приводит к снижению вашей базовой стоимости. Если вы продержитесь достаточно долго, ваша база в конечном итоге может достичь нуля. Как только это произойдет, любые будущие распределения будут считаться приростом капитала в том году, в котором они были получены.

Продажа MLP может привести как к приросту капитала, так и к обычному доходу для инвестора.Поскольку распределение денежных средств связано с амортизацией и другими вычетами, которые принимает MLP, эти вычеты возвращаются при продаже паев и облагаются налогом как обычный доход.Любое увеличение стоимости паев облагается налогом как прирост капитала.Инвесторам нужно будет следить за своими графиками K-1, чтобы выяснить, сколько составляет прирост капитала, а какой – обычный доход.

К счастью, есть лазейка. Если вы используете свой MLP для имущественного планирования, то вы получите в основном поток отложенных налогов, а также избежите большого налогового удара при продаже ваших подразделений MLP.

Вот как это работает.Если вы не обналичиваете MLP, а завещаете его супругу или следующему поколению ( завещанием, живым доверием или просто переводом на счет смерти ), вам не придется платить налоги с очень большой суммы. низкозатратная основа (которая проистекает из того, что MLP проводится в течение длительного периода времени).Еще лучше, если ваш наследник унаследует MLP по более высокой цене, которая будет скорректирована с учетом рыночной цены на дату передачи.Это называется расширением базиса.А если ваш наследник захочет продать MLP сразу, налог на прирост капитала не взимается.

Пока все хорошие новости, но, как вы уже знаете, идеальных инвестиций не бывает. У MLP, как и у всего остального, есть свои недостатки.

Недостатки MLP

Обычные дивиденды необходимо подавать по форме 1099-DIV,5, но распределения из MLP должны подаваться через форму K-1. Это намного сложнее. В этом случае ваш бухгалтер будет взимать с вас больше за работу, которую он должен выполнить. Это может быть всего несколько сотен долларов, но в зависимости от размера ваших инвестиций в MLP это может увеличиться, поскольку это должно происходить ежегодно.

Еще один минус в том, что многие MLP работают более чем в одном штате.Это означает, что вам придется подавать в нескольких разных состояниях. К счастью, штат, где вы найдете много возможностей MLP, не имеет подоходного налога: Техас.Это также верно для Аляски, Вайоминга, Невады, Теннесси и Южной Дакоты, где работают многие MLP. Во Флориде, Вашингтоне и Нью-Гэмпшире такжеотсутствует подоходный налог штата.

Это не единственный недостаток инвестиций в MLP.Вы можете подумать, что чистый убыток от единиц MLP может компенсировать ваш другой доход, но нет.Любые убытки должны переноситься на будущие периоды и использоваться против будущих доходов от того же MLP.Если убытки продолжаются, вы не можете вычесть эти убытки из другого дохода, пока не продадите свои единицы в MLP.

Популярные MLP-инвестиции

В целом положительные стороны перевешивают недостатки MLP. Это ни в коем случае не гарантирует успеха, но благодаря налоговым преимуществам это инвестиционный инструмент, который стоит рассмотреть. Для начала, вот две популярные инвестиции MLP на Уолл-стрит :

- Партнеры по корпоративным продуктам ( EPD )

- Равнины All American Pipeline ( PAA )

Если вы предпочитаете простоту и диверсификацию, рассмотрите возможность использования биржевого фонда MLP (ETF), такого как Alerian MLP ETF (AMLP ). ETF имеет отношение к компаниям MLP.

MLP предлагают преимущество в стоимости по сравнению с обычными акциями компании, поскольку они не облагаются двойным налогом на дивиденды. Фактически, их денежные выплаты вообще не облагаются налогом, когда их получают держатели паев, что очень привлекательно.

Однако чем дольше проводится MLP, тем больше вероятность уменьшения стоимостной базы, что увеличивает налоговые обязательства после продажи единиц. Одно из решений – завещать MLP оставшимся в живых как часть вашего имения. Но даже если вы не выберете этот путь, денежные выплаты MLP в любом случае обычно перевешивают налогооблагаемый доход.

Источник

MLP ETFs: вариант инвестирования в энергетическую инфраструктуру / 27 Июля 2020

В условиях коронавирусной нестабильности и низких цен на нефть инвесторы энергетического сектора предпочитают сокращать инвестиции в добывающие и перерабатывающие активы и, напротив, увеличивать их в транспортно-логистическую инфраструктуру (речь идет, прежде всего, идет о компаниях, занимающихся транспортировкой энергоносителей, их перевалкой и хранением).

Общая логика подобных инвестиционных решений достаточно очевидна: специализированная инфраструктура, обслуживающая энергетический сектор, к примеру, нефтедобычу, в значительной меньшей степени зависит от краткосрочных ценовых колебаний рынка энергоносителей по сравнению с добывающими и перерабатывающими активами.

Одним вариантов «инвестиционного входа» в энергетическую инфраструктуру является приобретение биржевых фондов, ориентированных на вложения в Master Limited Partnerships (MLPs или основные товарищества (партнерства) с ограниченной ответственностью).

Одним их результатов пандемии коронавируса, разразившейся в глобальном масштабе, стала масштабная «переоценка» публично торгующихся активов, имевшая ярко выраженный дифференцированный характер. Одним из наиболее «пострадавших» секторов экономики стал энергетический сектор (прежде всего, традиционная углеводородная энергетика), столкнувшийся с радикальным ухудшением ценовой конъюнктуры на фоне опасений относительно дальнейших перспектив развития мировой экономики.

Необходимо отметить, что в настоящий момент долгосрочные перспективы энергетического сектора остаются весьма и весьма туманными: с одной стороны, мировые цен на энергоносители (нефть и природный газ) «отскочили» от своих минимумов на фоне ослабления карантинных мероприятий во многих странах и публикации умеренно позитивной макроэкономической статистики (согласно статистическим данным, в целом последствия пандемии коронавируса для мировой экономики оказались не столь разрушительными, как это прогнозировали многие экономисты), а, с другой стороны, участников финансовых рынков по-прежнему волнуют темпы восстановления мировой экономики (сейчас большинство специалистов прогнозирует ее «постепенное восстановление» в течение нескольких лет, причем многие признают опасность «второй волны» коронавируса, которая может значительно ухудшить текущую ситуацию).

Проще говоря, «в моменте» глобальный энергетический сектор достиг некой «точки равновесия», однако, по целому ряду объективных причин, оно является чрезвычайно хрупким. «Хрупкость» достигнутого равновесия в значительной степени обусловлена тем, что для поддержания относительно высоких цен на энергоносители необходимы скоординированные действия стран-производителей нефти в течение длительного периода времени (как минимум, до того момента, пока мировая экономика не преодолеет последствия «коронакризиса»). На практике же активные действия даже одного крупного поставщика энергоносителей на мировой рынок способны привести к его дестабилизации, при этом важно отметить, что в условиях «сжавшегося» спроса страны-производители энергоносителей де-факто являются конкурентами, активно борющимися за увеличение своей доли на мировом рынке.

В такой ситуации многие частные и институциональные инвесторы, готовые принимать на себя повышенные риски и вкладывать средства в энергетический сектор, предпочитают сокращать инвестиции в добывающие и, в меньшей степени, перерабатывающие активы и, напротив, увеличивать их в транспортно-логистическую инфраструктуру (речь идет, прежде всего, идет о компаниях, занимающихся транспортировкой энергоносителей, их перевалкой и хранением).

Общая логика подобных инвестиционных решений достаточно очевидна: специализированная инфраструктура, обслуживающая энергетический сектор, к примеру, нефтедобычу, в значительной меньшей степени зависит от краткосрочных ценовых колебаний рынка энергоносителей по сравнению с добывающими и перерабатывающими активами.

«Устойчивость» специализированной энергетической структуры к «ценовым шокам» обусловлена следующими факторами:

1) стоимость услуг инфраструктурных организаций, как правило, не имеет «жесткой привязки» к рыночным ценам на энергоносители (наиболее распространенными вариантами ценообразования являются либо использование фиксированных тарифов, пересматриваемых с определенной периодичностью, либо применение разнообразных «формул цен», предполагающих расчет стоимости услуг по определенному алгоритму);

2) объем услуг, оказываемых инфраструктурными организациями, изменяется пропорционально объемам добываемых и/или транспортируемых энергоносителей (мировая практика свидетельствует о том, что даже в условиях резкого падения цен на энергоносители объемы их добычи и транспортировки изменяются в ограниченных масштабах и к тому же с большим временным лагом, т. е. изменение объема добычи и транспортировки энергоносителей не пропорционально изменению их рыночных цен);

3) инфраструктурные организации, обслуживающие энергетический сектор, традиционно работают в условиях ограниченной конкуренции между собой, что минимизирует риск «ценовых войн» (в большинстве случаев у добывающих и перерабатывающих компаний, пользующихся их услугами, нет возможности воспользоваться услугами конкурентов в силу географической удаленности мест добычи энергоносителей от соответствующих объектов инфраструктуры (например, трубопроводов, хранилищ, портов и пр.)).

Одним вариантов «инвестиционного входа» в энергетическую инфраструктуру является приобретение биржевых фондов, ориентированных на вложения в Master Limited Partnerships (MLPs или основные товарищества (партнерства) с ограниченной ответственностью).

С юридической точки зрения MLPs являются уникальной гибридной структурой, объединяющей возможности традиционных партнерств (например, в части предоставления налоговых льгот по налогам на доходы) с возможностями публичных корпораций (бумаги MLPs обращаются на биржевом рынке). При этом применение MLPs в большинстве стран предполагает наличие законодательно определенных отраслевых ограничений: как правило, подобные юридические структуры используются преимущественно в энергетическом и строительном секторах.

С точки зрения частных и институциональных инвесторов основным преимуществом MLPs является регулярное распределение получаемых доходов: подавляющее большинство MLPs осуществляет ежеквартальные выплаты (соответственно, ETFs, вкладывающие средства в MLPs, обычно выплачивают дивиденды ежеквартально). При этом дивиденды являются основным источником дохода ETFs, вкладывающих средства в MLPs, а их дивидендная доходность является достаточно высокой по сравнению со среднерыночной.

Сравним доходность с начала года и дивидендная доходность некоторых энергетических MLP ETFs (стоимость активов — не менее 100 млн. долл. США, (по состоянию на 24 июля 2020 года))

Alerian MLP ETF( AMLP): Доходность с начала года -31,63%, Дивидендная доходность 5,47%

JPMorgan Alerian MLP Index ETN (AMJ): Доходность с начала года -40,85%, Дивидендная доходность 3,66%

Global X MLP ETF(MLPA): Доходность с начала года -31,62%, Дивидендная доходность 8,71%

Global X MLP & Energy Infrastructure ETF(MLPX) Доходность с начала года -27,10%, Дивидендная доходность 5,88%

ETRACS Alerian MLP Infrastructure Index ETN (MLPB): Доходность с начала года -43,16%, Дивидендная доходность 7,29%

Barclays ETN+ Select MLP ETN(ATMP): Доходность с начала года -40,34%, Дивидендная доходность 3,07%

InfraCap MLP ETF(AMZA): Доходность с начала года -41,12%, Дивидендная доходность 10,35%

С точки зрения дивидендной доходности необходимо отметить фонды InfraCap MLP ETF (AMZA), Global X MLP ETF (MLPA) и ETRACS Alerian MLP Infrastructure Index ETN (MLPB), являющиеся лидерами по этому показателю в своем сегменте.

Источник

Mlp что это за инвестиции

Многие энергетические компании представлены на американских биржах несколькими эмитентами. Так, например, у нефтяной компании Royal Dutch Shell есть дочернее предприятие в США – Shell Midstream Partners, а у “зеленого” гиганта NextEra – NextEra Energy Partners. Ценные бумаги дочерних структур котируются наряду с акциями головных организаций. Оба эмитента могут выплачивать дивиденды, но, как правило, дивидендная доходность по бумагам дочерних компаний на порядок выше. Попробуем разобраться, с чем это связано.

Если в названии подконтрольных эмитентов присутствует слово Partners, это повод для более пристального рассмотрения структуры бизнеса. Вероятно, такой эмитент имеет отличную от материнской компании организационно-правовую форму. В большинстве случаев это Master Limited Partnership (MLP) или партнерство. Котировки бумаг подобных компаний не отражают состояние бизнеса головной организации, поскольку партнерство ведет независимую деятельность.

Что такое MLP

Master Limited Partnership – юридическая структура, сочетающая в себе элементы партнерства и корпорации. MLP не является отдельным юридическим лицом, а представляет собой объединение партнеров. Ценные бумаги подобных объединений не совсем акции, поскольку держатель бумаг MLP не участвует в бизнес-процессах, а лишь финансирует деятельность объединения. Инвестор, вкладывающий средства в MLP является пайщиком, ценные бумаги называются публично торгуемыми паями.

Партнеры, участвующие в MLP подразделяются на 2 класса:

- General Partners (Генеральные партнеры) – юридические лица, чаще всего материнские компании, которые владеют не менее 2 % от всего капитала партнерства. Такие участники объединения являются управляющими партнерами и несут ответственность за деятельность компании. Генеральные партнеры получают управленческие выплаты и имеют право на распределение прибыли в соответствии с долей участия в партнерстве. Для увеличения своего вознаграждения, управляющие партнеры могут покупать дополнительные паи в качестве ограниченного партнера.

- Limited Partners (Ограниченные партнеры) – это инвесторы, которые вкладывают собственные средства в MLP и не участвуют в его управлении. Такие партнеры не несут ответственности за деятельность компании.

Создание партнерств помогает компаниям развивать свой основной бизнес за счет объединенного финансирования капиталоемких проектов и экономии на налогах. Организовать MLP может компания, которая получает не менее 90% выручки от деятельности, связанной с природными ресурсами или недвижимостью. Чаще всего это трубопроводы и терминалы для перевалки нефтепродуктов и других полезных ископаемых. В сфере недвижимости – фонды, владеющие и управляющие зданиями и сооружениями (REIT).

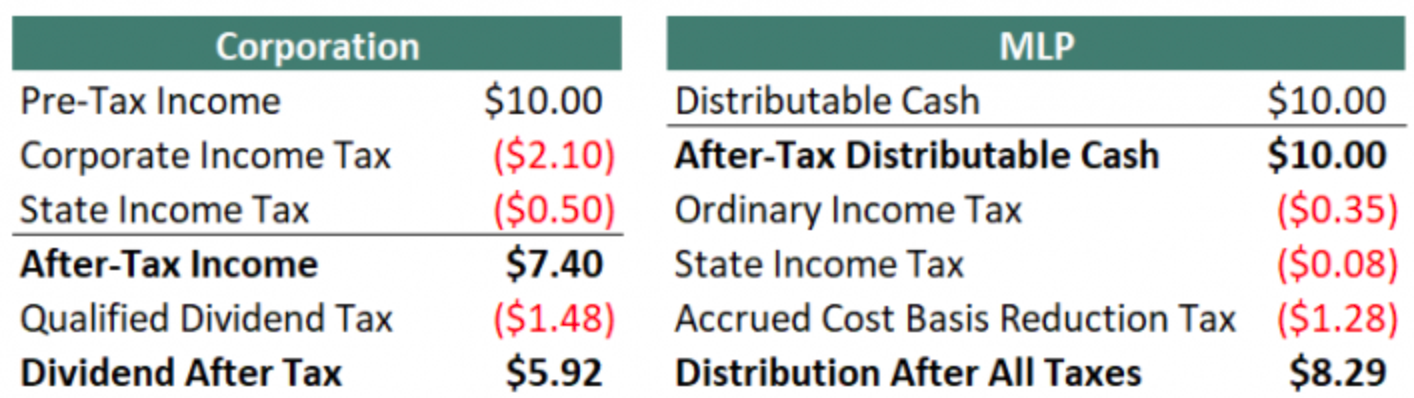

Партнерства освобождаются от уплаты корпоративного налога. Таким образом, прибыль MLP не подвергается двойному налогообложению. Обычные корпорации платят корпоративный налог, а затем акционеры платят налоги с дивидендов. Отсутствие корпоративного налогообложения объясняет высокий уровень дивидендной доходности MLP. Ниже представлен пример налогообложения обыкновенной корпорации и партнерства.

Пример с сайта suredividend.com

Как анализировать MLP

В финансовых отчетах партнерств, не следует обращать особого внимания на привычные показатели чистой прибыли (Net Income, EPS). Большее значение для держателей паев MLP имеет распределяемый денежный поток (Cash available for distribution). Именно эта цифра показывает сумму средств, которая распределяется между партнерами. Если распределяемый денежный поток стабильно растет, значит будет расти и стоимость пая. Как правило, большинство MLP рассчитывают распределяемый денежный поток (DCF) по следующей формуле:

Distributable Cash Flow = Adjusted EBITDA — Maintenance Capex

Distributable Cash Flow – распределяемый денежный поток

Adjusted EBITDA – скорректированный показатель EBITDA

Maintenance Capex – капитальные затраты

Также стоит обратить внимание на коэффициент покрытия (Distribution Coverage Ratio). Этот показатель отражает способность партнерства поддерживать распределяемый денежный поток на достигнутом уровне. Коэффициент покрытия, который постоянно ниже 1, может указывать на то, что MLP не в состоянии сохранить доходность выплат. Коэффициент покрытия выше 1 повышает уверенность инвесторов в способности MLP продолжать платить или увеличивать выплаты. Чаще всего Distribution Coverage Ratio можно встретить в пресс-релизах компании.

Как инвестировать в MLP

Купить паи на бирже. Участвовать в капитале MLP можно напрямую, купив паи через брокера на бирже. Распределение денежных средств будет регулярно поступать на брокерский счет по аналогии с дивидендами корпораций. С полученного дохода необходимо будет заплатить налог в размере 37% для физлица и 21% для корпораций.

Инвестировать в индекс. Большинство существующих MLP входят в индекс ALERIAN MLP Index (AMZ), который является бенчмарком для создания биржевых продуктов и отраслевых фондов. Одним из фондов, отслеживающим динамику индекса является Alerian MLP ETF (AMLP). В состав фонда входят крупнейшие американские партнерства, в том числе Magellan Midstream Partners, Energy Transfer, Phillips 66 Partners и Shell Midstream Partners. Фонд котируется в долларах и регулярно выплачивает совокупное распределение.

Источник