- Хороших сценариев нет: почему мировой фондовый рынок близок к новому кризису

- Идеальный вариант

- 2008 vs 2020: Как меняется поведение инвесторов в кризис

- Оживление рынка стимулирует тревожность

- Как инвесторы реагируют на рыночную ситуацию

- Опытные инвесторы расходятся в оценке акций как актива

- Снова пузырь. Как вспыхнет новый мировой кризис

- Печатный станок и гособлигации

- «Мусорные» кредиты

- Первые сигналы

- Что делать?

- Эксперты предсказали новую волну мирового экономического кризиса

Хороших сценариев нет: почему мировой фондовый рынок близок к новому кризису

История фондового рынка показывает, что время от времени его навещает очередной кризис, который, как настоящий чистильщик, выметает с рынка весь накопившийся там мусор и приводит оценку активов в соответствие с их реальной стоимостью, что создает условия для дальнейшего здорового роста. Чем дальше оттягивается по тем или иным причинам подобная «генеральная уборка», тем жестче и дольше она проходит.

К сожалению, мы не можем предсказать, когда будет очередной кризис. Вместе с тем он уже назрел и находится где-то совсем близко. Большинство профессиональных инвесторов не сомневаются в этом. Более или менее ясна и его причина: это многолетняя политика количественного смягчения, которую проводят центральные банки США и Европы со времен кризиса 2008-2009 годов. Лекарство в больших количествах рано или поздно становится ядом.

Идеальный вариант

Для современного инвестора лучшим вариантом следующего кризиса был бы сценарий марта 2020 года, когда из-за угрозы глобальной пандемии рынок стремительно просел. Падение индекса S&P 500 со своего пика 10 февраля до 16 марта составило почти 32%, а затем буквально за несколько месяцев рынок восстановился и до конца года продолжал уверенно идти вверх. Под усиленные призывы брокеров «инвестируют все» миллионы людей во всем мире вложились в ценные бумаги и, как правило, не пожалели об этом. Думаю, что такой кризис, такую молниеносную войну ждут и сейчас, и к ней большинство игроков уже хорошо подготовлено.

К сожалению, все эти люди могут быть разочарованы, так как причиной грядущей катастрофы будет, вероятнее всего, лопнувший пузырь (bubble) на фондовом рынке, а это совсем другая история. Конечно, не хочется уподобляться генералам, которые каждый раз готовятся к прошлой войне. Марк Твен говорил, что история не повторяется, а рифмуется. Какая будет рифма в этот раз? Чтобы ответить на этот вопрос, нужно понять, что общего между разными кризисами, которые при этом все начинаются с лопнувшего пузыря. По существу, этот единственная ниточка, за которую в данной ситуации можно зацепиться.

Я бы выделил три ключевые характеристики, которые присущи данному классу кризисов на фондовом рынке:

Источник

2008 vs 2020: Как меняется поведение инвесторов в кризис

Недавнее исследование портала Investopedia показало, что инвесторы сегодня куда более озабочены глубиной кризиса, вызванного пандемией коронавируса, чем это было в 2008 году. При этом, они не так активно работают со своим инвестиционным портфелем сейчас, чем делали это в кризис, который случился 12 лет назад.

Как именно менялось поведение инвесторов, что беспокоит их сейчас, а о чем они переживали во время прошлого экономического кризиса – мы подготовили выжимку главных тезисов опроса Investopedia.

Оживление рынка стимулирует тревожность

Более опытные и обладающие большими активами инвесторы, сегодня действуют, исходя из уроков финансового кризиса 2008-09. Тогда многие поддались панике и совершили ошибочные действия, поэтому теперь стараются быть спокойнее и не идти в толпе. При этом начавшееся недавно оживление и восстановление на биржах стимулирует их тревоги и «медвежьи» настроения (т.е. ожидания нового падения).

Такие факторы, как масштабная безработица в США опытным инвесторам довольно трудно игнорировать. Они отделяют восстановление фондового рынка от экономики в целом. Сегодня кризис носит куда более системный и глобальный характер, чем это было в 2008 году. Поэтому инвесторы обеспокоены ситуацией и не уверены в том, что рост продолжится.

Более половины из 1200 опрошенных инвесторов уже были на рынке в 2008-09 годах. 74% из них относятся к поколению «бэби бумеров» (родились в 40-х и 60-х годах прошлого века) или старше, а четверть представляют поколение X (родились в период с 60-х по 80-е года прошлого века) или последующие. Более старшие инвесторы обычно обладают большими активами, 60% опрошенных журналистами финансистов владеют портфелем на полмиллиона долларов или более.

Такие люди могут потерять больше, чем более молодые инвесторы, и физически меньше времени для восстановления активов. Так что они сегодня ведут себя куда осторожнее. Те же, кто не застал кризис 2008-09, более склонны к риску, чуть менее 40% представителей этой группы надеются на скорый рост.

Как инвесторы реагируют на рыночную ситуацию

Более половины респондентов заявили о том, что текущий кризис беспокоит их куда больше, чем в 2008-09 годах. В итоге они совершают меньше сделок, чем те инвесторы, кто застал прошлый кризис.

Многие инвесторы в текущих условиях используют защитные активы и валютный рынок. В первую группу активов на пике кризиса сформировали индексные фонды ETF, а также гособлигации.

ETF (Exchange-Traded Funds) – отличная альтернатива вложениям в биржевые индексы для инвестором с ограниченным капиталом. Этот финансовый инструмент торгуется на бирже так же, как и акции. По сути, это иностранные биржевые инвестиционные фонды, которые представляют собой портфель акций или других активов, полностью повторяющих по составу целевой индекс. К примеру, ETF с тикером SPY отражает динамику акций индекса S&P500. Акции самих фондов ETF также торгуются на бирже.

ETF покрывают большое количество различных классов активов, так что их стоит рассмотреть как инструмент «усреднения» портфеля с адекватным риском.

В России в качестве защитного инструмента также можно рассмотреть облигации федерального займа в комбинации с индивидуальным инвестиционным счетом (ИИС).

При использовании ИИС можно получить льготы двух типов. Первая из них – это налоговый вычет (13%). Для его получения нужно внести на инвестиционный счет деньги, а также иметь официальный, облагаемый налогом (НДФЛ) доход. Например, если внести на ИИС 400 тысяч рублей, то максимально в виде вычета можно будет вернуть 52 тысячи – для этого понадобится зарплата от 33 тысяч в месяц. По правилам деньги должны лежать на счете ИИС три года, вывести их раньше можно, но тогда вычеты придется вернуть.

Второй тип льготы при использовании ИИС – освобождение от налога на прибыль от совершения операций на бирже. И это открывает пространство для низкорисковых инвестиций – как раз подходит для задачи сохранения финансов.

Облигации выпускают и крупные российские компании – и доходность по ним выше. Аналитики ITI Capital составили модельный портфель, где объединены такие облигации.

Опытные инвесторы расходятся в оценке акций как актива

Вопрос использования акций, как инструмента для инвестиций в кризис, расколол опытных инвесторов. 33% из них заявили о том, что сейчас менее активно вкладываются в акции, а 44% нарастили активность при использовании этого инструмента.

При этом даже те, кто попал во вторую группу, придерживаются консервативной стратегии. Помимо прочего, это означает инвестиции в акции крупных, устоявшихся компаний, вроде Amazon. Также пользуются акции таких компаний, как Coca-Cola, McDonald’s, PepsiCo, Facebook и Intel. Многие также включают в свое портфолио акции Tesla, которые очень хорошо росли в цене в последнее время.

Купить акции Tesla и других американских компаний из России можно без необходимости открывать отдельный брокерский счет у зарубежных брокеров. С помощью рынка иностранных ценных бумаг Санкт-Петербургской биржи инвесторы могут покупать 500 ликвидных акций ведущих компаний всех секторов мировой экономики, в том числе все акции индекса S&P 500.

Чтобы совершать операции с такими акциями, вам понадобится брокерский счет – открыть его можно онлайн.

Источник

Снова пузырь. Как вспыхнет новый мировой кризис

Когда финансовые рынки достигают максимумов, инвестиционное сообщество поляризуется. Большая его часть продолжает верить в способность рынка «карабкаться по стене рисков» (climb the wall of worries) и в способность экономики расти еще не один год. Ведь ФРС и ЕЦБ придут на помощь. Остальные же, громкое меньшинство, апеллируют к истории, переоцененности рынков и все большей геополитической напряженности в мире: торговой войне Китая и США, Brexit, напряженности на Ближнем Востоке, выборам в США и т. д. Где накапливаются основные риски?

Печатный станок и гособлигации

Текущий цикл отличается от предыдущих. Пузырь надут не в акциях технологических и медиакомпаний, как в 2000-м, и не на рынке недвижимости, как в 2007-м, а в государственных облигациях, то есть там, где тяжелее всего его проткнуть. В первых двух случаях мировые центробанки боролись с последствиями сдувания пузырей, тогда как сейчас они вынуждены учитывать желание политических лидеров не допустить даже маленького прокола этого пузыря.

В итоге мы имеем рынок долговых инструментов, на котором на сумму более $13 трлн торгуются облигации с отрицательной ставкой: инвесторы должны доплачивать эмитенту за право дать ему в долг. Притом что десятилетний эксперимент с нулевыми и отрицательными ставками и включенным печатным станком примерно на те же $13 трлн так и не достиг заявленной цели вернуть инфляцию к 2%.

Вместо переосмысления этой нереалистичной из-за демографических и технологических сдвигов цели финансовые власти предпочитают добавить еще монетарных стимулов. И негласное обещание ФРС помогать рынкам в случае сильных падений трансформировалось в их сознании в уже почти гласное обещание помогать рынкам расти.

В этих условиях только шоковые события в состоянии сломать растущий тренд во всех финансовых активах. Наиболее вероятно, что таким шоком станет торговая война США с Китаем.

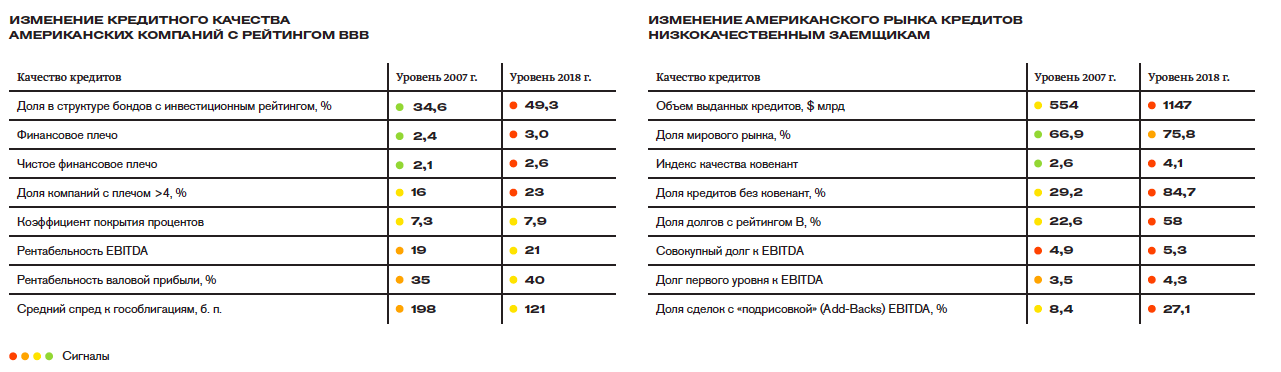

«Мусорные» кредиты

Однако гораздо больше о приближающейся рецессии и финансовом кризисе говорят не ожидания торговой войны или геополитические потрясения, а все более и более разрастающийся пузырь на рынке кредитования сильно обремененных долгами компаний.

Обеспеченные кредитами облигации (CLO) — это реинкарнация печально известных обеспеченных долговых облигаций (CDO), ставших причиной и бума субстандартной ипотеки, и последовавшего за ним кризиса. Только CLO обеспечены не ипотечными закладными, а пулом корпоративных кредитов самого низкого качества. Так же как и в CDO, CLO путем финансового инжиниринга превращает «мусорные» кредиты с рейтингами BB, B и CCC в облигации с инвестиционными рейтингами AAA и BBB.

Агрессивная стимулирующая монетарная политика мировых ЦБ не только привела к пузырю на рынке гособлигаций, но и вытолкнула из него инвесторов, которые за лишние 2–3 п. п. доходности готовы покупать кота в мешке, лишь бы рейтинг у него отвечал инвестиционному меморандуму. За пять лет доля прямых кредитов низкокачественным компаниям и CLO в общем объеме кредитования компаний с рейтингом ниже инвестиционного выросла в полтора раза, до 45%, и превысила $1,3 трлн.

Параллельно шло катастрофическое падение качества самого кредитного процесса, лежащего в основе этих деривативных долговых инструментов, — доля кредитов без ковенант выросла с 20% в 2012 году до 80% в 2018-м. Отчет МВФ показал, что по основным метрикам кредитного качества долгового рынка и устойчивости рынка CLO ситуация стала существенно хуже, чем в 2007 году, — практически все показатели полыхают красным сигналом опасности. Единственное улучшение — это повышение рентабельности, но и она будет снижаться из-за опережающего роста издержек, прежде всего зарплат, а также уменьшения позитивного эффекта от налоговой реформы Трампа.

Оптимисты скажут, что $1,3 трлн не такая уж и большая сумма, а системный риск от CLO кратно меньше, чем был от CDO, и они отчасти будут правы. Но ведь это только вершина айсберга закредитованности корпоративного сектора развитых стран, который использовал ультранизкие ставки не только для капитальных вложений, но и для реализации агрессивных программ выкупа собственных акций и рекордных выплат дивидендов.

Объем рынка облигаций эмитентов с самым низким инвестиционным рейтингом (ВВВ) вырос с кризиса 2008 года в четыре раза, почти до $4,5 трлн, и он составляет уже около 50% от всего рынка качественных бондов. Стоит экономической ситуации чуть ухудшиться, начнется массовая миграция кредитных рейтингов ниже инвестиционного, удвоится объем низкокачественных кредитов.

Первые сигналы

Первой ласточкой грядущего кризиса стало бегство инвесторов из крупнейшего фонда Natixis (H2O Asset management), забравших $9 млрд за 15 дней, — так они отреагировали на отзыв рейтинга от Morningstar, указавшего на чрезмерную концентрацию в портфеле низколиквидных и высокорискованных облигаций. Затем закрылся фонд Вудфорда объемом $4,6 млрд, также ставший жертвой рискованных ставок, а в середине июля 2019-го уже рухнул первый крупный CLO: 700-миллионный бонд на кредиты Clover Tech потерял 45% стоимости за неделю.

Еще одним признаком надвигающегося падения можно считать то, что ралли первого полугодия 2019 года, выведшее S&P500 на новый исторический максимум и почти на 1 п. п. опустившее краткосрочные ставки, сопровождалось лишь минимальным увеличением плеча крупных спекулянтов. Обычно это индикатор перестановки рискованных позиций из портфелей профессионалов на руки частных инвесторов и алгоритмических и индексных фондов и наблюдается за один или два квартала до падения индексов.

Что делать?

Что делать инвесторам, если ФРС/ЕЦБ не смогут или не захотят противодействовать раскручиванию цикла ухода от риска на корпоративном долговом рынке?

Самое безопасное — поменять модель управления своими сбережениями с попытки заработать на стремление сохранить капитал. Это проще всего будет реализовать уходом в краткосрочные депозиты в долларах, долгосрочные гособлигации США и Японии, акции компаний с минимальным уровнем долга и высокими дивидендами, не требующими заемных средств, а также в золото.

Агрессивным спекулянтам можно посоветовать покупать опционы пут на индексы, фьючерсы на волатильность (это стоит делать ближе к концу года, чтобы не переплатить временную стоимость), и продавать без покрытия акции компаний с высокой долговой нагрузкой, а также сильно переоцененные относительно своих денежных потоков бумаги, что можно делать уже сейчас.

Источник

Эксперты предсказали новую волну мирового экономического кризиса

Эксперты Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) ожидают, что следующий этап мирового экономического кризиса придется на 2025–2026 годы. Об этом говорится в докладе центра.

- В базовом сценарии прогноза в ЦМАКП говорится, что пандемия коронавируса завершится в середине 2021 года, годовой прирост мирового ВВП составит 4%, а нефть подорожает до $82–85 за баррель к концу десятилетия. Монетарное стимулирование экономик дополнительно «разгонит» рынки, благодаря их росту странам удастся в ближайшее время избежать долгового кризиса.

- Если же реализуется сценарий структурного кризиса (консервативный), то пандемия продлится на год дольше, а ВВП будет прирастать по 2–3% в год. Цены на нефть же откатятся до значения $50–55 за баррель в первой половине десятилетия, а во второй — вырастут до $65.

Однако оба сценария предполагают вероятность экономического кризиса, который затронет середину 2020-х годов. В базовом сценарии допускается циклический кризис, который может быть связан с перегревом рынков. Эксперты описывают и возможность базового безкризисного сценария — но и в нем в середине 2020-х годов наступит «пауза роста» — падения экономики не будет, но темпы экономического роста окажутся нулевыми. В консервативном сценарии к спаду середины 2020-х годов приведет долговой кризис в странах Южной Европы и Турции из-за пандемии.

Что касается России, то в центре прогнозируют рост ВВП на 1,5–2% ежегодно в течение десяти лет, однако в кризис этот показатель может приблизиться к нулевым значениям.

В российской экономике прогноз определяется сложившейся к настоящему моменту стагнацией — темпы роста экономики остаются низкими, не более 1,5–2% в год, хотя и стабильными. «Для России такая экономическая динамика совершенно недостаточна с точки зрения и устойчивости экономического роста, и его сбалансированности (то есть для достижения Национальных целей развития по благосостоянию населения, росту инвестиций, финансированию общественных потребностей) для преодоления разрыва со странами — мировыми лидерами. Минимально необходимым для этого является прирост ВВП в 3–3,5% в год», — констатируют эксперты.

Еще один фактор — демографический. Несмотря на политику стимулирования рождаемости, старение населения России и сокращение трудовых ресурсов будут проходить с темпами прироста 1% в год. «Отсюда ядром экономической политики в ближайшие годы встанет вопрос о производительности труда, способах ее значительного повышения и мерах по компенсации негативных социальных последствий», — говорится в докладе.

Наконец, еще один важный фактор — прогрессирующая бедность населения. По оценке ЦМАКП, примерно 10% населения России находится в состоянии крайней бедности, когда «денег не хватает даже на еду».

В ЦМАКП смоделировали три сценария для экономики России на ближайшие десять лет.

- Сценарий «новая индустриализация» предполагает реализацию базового мирового прогноза. На этом фоне в России станет возможным активное стимулирование инвестиций, обновление производств и рост производительности труда. В итоге вырастут зарплаты и потребление, считают эксперты. Сценарий «новой индустриализации» позволит после завершения кризисного периода выйти на темпы прироста ВВП в 3–3,5% в год, «которые, по всей видимости, являются предельно возможным для экономики России».

- Второй сценарий — «социальный разворот». По нему экономический рост будет обеспечиваться за счет роста зарплат бюджетников, МРОТ и пенсий. В результате спрос вырастет, однако увеличится и давление на доходы компаний. Сценарий «социальный разворот» характеризуется постепенно нарастающим, с 0,1–0,2 п.п. в 2026–2027 гг. до 0,5 п.п. к концу периода, отставанием от сценария индустриализации.

- В рамках сценария «стабилизация» в мире реализуется сценарий структурного кризиса. В России не будут предприниматься явные действия по стимулированию роста, а приоритетом экономической политики станет умеренное импортозамещение. Темпы роста экономики с 2028 года будут составлять примерно 2%.

Согласно мартовскому прогнозу Всемирного банка, ВВП России в 2021–2022 годах вырастет на 2,9 и 3,2% соответственно. Вместе с тем Всемирный банк отмечает, что восстановление российской экономики может столкнуться с рисками — они связаны как с опасностью новых санкций, так и с тем, что эффективность вакцины от коронавируса будет более низкой, чем ожидалось, а население будет вакцинироваться неохотно.

Минэкономразвития в своем базовом прогнозе закладывает для ВВП России рост на 2,9% в 2021 году и на 3,2% — в 2022-м. МВФ в своих прогнозах более оптимистичен — организация в конце января оценивала рост экономики России в 3 и 3,9% в ближайшие два года.

Источник