- Что такое инвестиционный риск? Анализ и методы оценки инвестиционных рисков

- Риски в инвестиционной деятельности

- Методы оценки инвестиционных рисков

- Способы минимизации инвестиционных рисков

- Как сохранить финансы: Способы минимизация рисков при инвестициях на бирже

- Счета ИИС: Инвестиции и налоговые льготы

- Структурированные продукты: Защита первоначальных инвестиций

- Заключение

Что такое инвестиционный риск? Анализ и методы оценки инвестиционных рисков

Риск — слово неприятное и даже страшное. Неудивительно, что в головах многих людей он ассоциируется с большими потерями и другими несчастьями. В реальном инвестировании риск — это постоянный спутник, возможно поэтому многие люди бояться вкладывать свои деньги куда-либо, кроме своей заначки. Чтобы перестать бояться рисков, нужно научиться ими управлять.

Управление рисками стало как никогда актуальным после событий финансового кризиса. До всех дошло, что работать на прибыль, не обращая должного внимания на источники возможных потерь — это неправильно. Специалисты по риск-менеджменту в любой сфере занимаются одним и тем же — ищут потенциальные источники рисков и предлагают способы, как их смягчить или устранить, если это возможно. Инвесторы должны заниматься точно тем же.

Эта статья является частью курса обучения инвестициям с нуля на Блоге Вебинвестора. Если после прочтения у вас останутся вопросы, задавайте их в комментариях — постараюсь подробно ответить.

Прежде, чем перейти дальше, небольшая рекламная вставка:

Хочу порекомендовать вам сервис учёта инвестиций от партнёра Блога Вебинвестора — компании Intelinvest. На нём вы можете следить за своим портфелем через сайт или мобильное приложение, при этом предоставлять пароли для импорта сделок не нужно. Можно вести учёт любых активов: акций, облигаций, криптовалют, драгметаллов, форекс-инвестиций и т.д. Для пробы есть функциональная бесплатная версия. Если вы захотите сделать полноценную подписку, используйте промокод 1VYV9CMSTD, чтобы получить скидку 20% на первую оплату.

Спасибо за внимание, продолжаем!

Риски в инвестиционной деятельности

Прежде, чем перейти дальше, небольшая рекламная вставка:

Хочу порекомендовать вам сервис учёта инвестиций от партнёра Блога Вебинвестора — компании Intelinvest. На нём вы можете следить за своим портфелем через сайт или мобильное приложение, при этом предоставлять пароли для импорта сделок не нужно. Можно вести учёт любых активов: акций, облигаций, криптовалют, драгметаллов, форекс-инвестиций и т.д. Для пробы есть функциональная бесплатная версия. Если вы захотите сделать полноценную подписку, используйте промокод 1VYV9CMSTD, чтобы получить скидку 20% на первую оплату.

Спасибо за внимание, продолжаем!

Безрисковых активов не существует — это аксиома, которую вам нужно запомнить.

Что из себя представляет инвестиционный риск? Это вероятность каких-либо непредвиденных потерь, связанных с вашими вкладами. Различные комиссии, оплата сервера при торговле советниками, вознаграждение управляющего в ПАММ-счетах и другие подобные расходы рисками не считаются.

Причины возникновения непредвиденных потерь могут быть самые разные — начиная от некомпетентности самого инвестора и заканчивая политической ситуацией в мире. Их можно объединить в две большие группы:

- Систематические, или же рыночные риски. Влияют на всех участников финансовой системы или конкретного рынка. Самый яркий пример — финансовый кризис, который внёс свои коррективы в работу ВСЕХ финансовых учреждений в мире. Рыночным риском для, например, портфеля акций, будет падение фондового индекса — оно влияет на все компании вне зависимости от участия в индексе.

- Несистематические, они же специфические риски. Каждый инвестиционный инструмент обладает своими уникальными качествами. И потенциальные источники потерь у них тоже разные. Именно со специфическими рисками обычно имеет дело рядовой вебинвестор.

Инвестору крайне сложно защититься от рыночных рисков, особенно глобального характера. А вот специфические риски вполне в его власти благодаря некоторым приёмам, о которых вы узнаете в третьей части статьи.

Методы оценки инвестиционных рисков

Борьба с рисками в инвестиционной деятельности начинается еще на этапе выбора финансовых инструментов в ваш портфель. Ну а поскольку «врага нужно знать в лицо», сначала стоит четко определить источники возможных потерь. Большинство вебинвесторов вкладывают свои деньги в акции или инструменты рынка Форекс, так что давайте посмотрим, какие риски могут возникнуть здесь.

Классификация рисков в биржевой торговле выглядит так:

Что имеется ввиду:

- Торговые риски – вероятность потерь из-за неудачной торговли вебинвестора или трейдера которому он передал в управление свои деньги. Самый очевидный источник рисков для инвестиционного портфеля в биржевой торговле.

- Неторговые риски – вероятность того, что компания (или другое третье лицо), через которую вы инвестируете, не сможет вернуть ваш вклад по каким-либо причинам. В терминах инвестирования это называется скам.

- Валютные риски – вероятность потерь из-за неблагоприятного изменения курса базовой для вебинвестора валюты. Пример: инвестиции в рублевый ПАММ-счет при базовой валюте доллар США. ПАММ приносит прибыль, но падение курса рубля к доллару может нивелировать все усилия или даже привести к убыткам.

- Отраслевые риски — вероятность потерь из-за частичного или полного запрета инвестиционного инструмента. Например, если бы появился закон о запрете рынка Форекс в России, все брокеры и ДЦ попали бы под запрет и неизвестно, смогли бы инвесторы вернуть свои деньги.

Методы оценки риска инвестиций для каждого из источников потенциальных потерь отличаются.

Оценка торговых рисков обычно проводится по графику доходности инвестиционного инструмента. По данным графика рассчитываются максимальная просадка и среднее квадратическое отклонение — количественная оценка инвестиционных рисков актива.

Максимальная просадка — самые большие исторические потери, которые мог получить инвестор, если бы вложил деньги в первый день начала наблюдений. Самый простой и наглядный показатель того, какой уровень рисков у выбранного вами инвестиционного инструмента.

Анализ инвестиционных рисков ПАММ-счёта с использованием показателя максимальной просадки:

ПАММ-счёт Stability MemoryOfAgris. Синяя гиния — график доходности (левая ось), красные столбцы — размер просадки в процентах (правая ось).

Чем выше красные столбцы — тем больше теряли инвесторы. 5 лет назад просадка достигала 25%, а в 2014 инвесторы потеряли 13% вложений. Анализ просадок позволяет предположить их размер в будущем, а значит и размер возможных потерь.

Среднее квадратическое отклонение (СКО) — показывает разброс значений доходности актива по сравнению со средним. Чем больше этот разброс, тем сильнее будет «колбасить» график доходности инструмента, что не очень хорошо — сильные колебания графика усложняют прогнозирование результата инвестирования и могут приводить к большим просадкам.

Анализ инвестиционных рисков двух ПАММ-счетов с использованием показателя СКО (сравнение):

График слева выглядит более приятным для инвестора — просадки небольшие, прибыль потихоньку идет. График справа похож на американские горки, но сулит более высокую доходность.

Количественная оценка рисков актива с использованием СКО обычно и даёт неоднозначные результаты, так что выбор, как всегда, за инвестором.

Оценка неторговых рисков — задача более сложная. Предугадать, что компания может в один момент обанкротиться — нехитрое дело, от такого никто не застрахован. Вполне можно догадаться, что выбранная вами организация — мошенники, если они обещают золотые горы и высокие проценты. Но практически невозможно без инсайдерской информации хоть приблизительно предугадать дату такого события.

Поэтому единственное что остаётся — найти самые надежные компании и сотрудничать с ними, понизив вероятность потерь до минимума.

При оценке неторговых рисков выбранной вами компании стоит начать с поиска отзывов о компании на независимых форумах и блогах. Просмотрев пару десятков мнений, у вас в голове сложится определенная картина, от которой уже можно отталкиваться.

Если картина положительная, то можно приступать непосредственно к анализу компании. Стоит обратить внимание на такие критерии:

- Возраст (не меньше 5 лет). Если компания уже много лет работает на рынке, вероятность её банкротства стремится к 0. В худшем случае она может перейти под другой бренд, но обязательства перед клиентами выполнять будет.

- Рост популярности. Приток клиентов и денег в компанию хорошо сказывается на её финансовом благополучии.

- Наличие больших финансовых ресурсов. Некоторые компании-брокеры на бирже принадлежат банкам и это снижает риск невыплаты депозитов практически до нуля.

Оценка валютных рисков на фоне предыдущих задач выглядит не особо сложно. Поскольку для каждой валюты ситуация выглядит по-разному, все зависит от того, какую вы считаете базовой.

Для большинства вебинвесторов базовая валюта — рубли, а инвестиции доступны в долларах. Чтобы оценить валютные риски, надо предугадать курс в будущем:

График USDRUB, март 2016, будем применять методы оценки риска инвестиций в валюте

Не надо иметь экономическое образование, чтобы увидеть тенденцию на графике — рубль по отношению к доллару дешевеет. Если тенденция продолжится, инвестиции в долларах будут выгодными — к доходности инструмента добавится прибыль от разницы курсов.

С другой стороны, инвестиции в рублях выглядят не так выгодно — теряется возможность заработать на изменении курса.

Оценка отраслевых рисков — задача, непосильная одному вебинвестору. Просто потому что нельзя узнать заранее, готовится ли сокрушительный для нужного вам инвестиционного инструмента законопроект.

Когда все виды рисков определены, самое время продумать защиту от них.

Способы минимизации инвестиционных рисков

Снизить инвестиционный риск позволяют два способа — избегание финансовых портель или уменьшение их влияния на результаты инвестиций.

Чтобы избежать потерь (полностью не получится, но все же), нужно искать активы, которые меньше подвержены тому или иному виду рисков. Например, чтобы терять меньше денег от неудачной торговли, стоит выбирать более консервативную торговую систему/управляющего. А чтобы не нарваться на компанию-мошенника — внимательно изучить её, прежде чем делать перевод.

Чем выше качество активов, тем лучше защита от рисков — это первый принцип составления хорошего инвестиционного портфеля. Второй принцип, как вы могли догадаться — это диверсификация рисков инвестиционных вложений.

Диверсификация — это принцип составления инвестпортфеля, по которому вклад разбивается на несколько частей, которые инвестируются в разные по своим характеристикам активы. Что это даёт, спросите вы?

Диверсификация позволяет сгладить кривую доходности портфеля за счёт интересного эффекта — перекрытия убытков одних активов за счёт прибыли других. Это очень хорошо видно при оценке торговых рисков — показатели максимальной просадки и СКО уменьшаются в несколько раз!

Подбор качественных активов и диверсификация — лучшие способы минимизации инвестиционных рисков, которые вы можете использовать в вебинвестировании. Их обязательно стоит использовать при составлении портфеля.

Инвестиционные риски — это не опасность, а скорее характерная черта работы инвестора. Всегда существует вероятность финансовых потерь — но она же и даёт возможность заработать, это хорошая сделка. Озвученные два принципа составления портфеля позволяют снизить инвестиционный риск до приемлемого уровня — речь явно не идет о возможной потери всего капитала.

Вы прочитали о четырёх видах рисков, которые повсюду сопровождают вебинвесторов. Какой из них вам кажется наиболее опасным? Какой нужно уменьшать в первую очередь?

Используя приёмы для снижения рисков инвестиционной деятельности, можно добиться более стабильных результатов финансовых вложений.

А вы их используете? Если да, то какие, а если нет, то почему? Расскажите об этом в комментариях

И еще, обязательно жмите на кнопки соцсетей, если статья оказалась для вас интересной и полезной:

Источник

Как сохранить финансы: Способы минимизация рисков при инвестициях на бирже

В наших блогах на Хабре и Geektimes мы много пишем о биржевой торговле — разбираем алгоритмы торговых стратегий и рассказываем о существующих технологиях. Однако многих людей отпугивает риск потерять свои деньги при инвестициях — особенно, если речь идет о сбережениях.

На современном финансовом рынке существуют с эффективные способы минимизации таких рисков вплоть до их полной ликвидации — и речь не идет о банковских вкладах. Например, к ним относятся индивидуальный инвестиционный счет (ИИС) и структурированные продукты.

Счета ИИС: Инвестиции и налоговые льготы

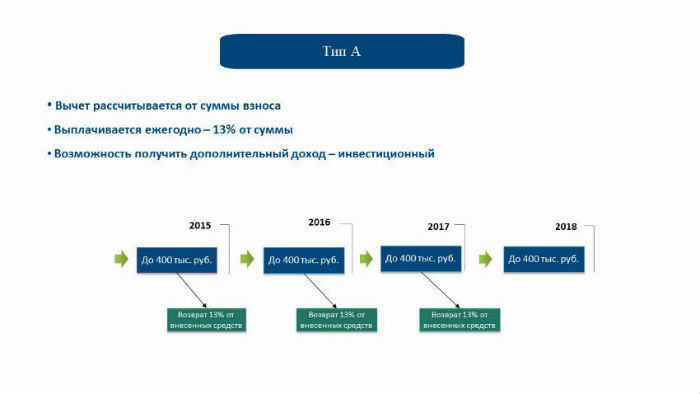

С 1 января 2015 года в России заработал новый финансовый инструмент, который позволяет осуществлять низкорисковые инвестиции на бирже и получать налоговые льготы — он получил название индивидуального инвестиционного счета (ИИС).

Фактически, ИИС — это специальный брокерский счет, на который можно внести сумму до 400 тысяч рублей, которые должны находиться на нем не менее трех лет. С помощью счетов такого типа можно получать налоговые льготы двух типов.

Первая из них — это налоговый вычет в размере 13% от внесенной на счет суммы. Счет такого типа подходит людям, которые не собираются заниматься активными инвестициями, а просто хотят сохранить свои финансы, получив от них какую-то пользу.

Работает это так — если человек в текущем 2015 году внес (или еще внесет) на счет, к примеру, те самые 400 тысяч рублей, то ему вернут налоговый вычет в размере 52 тысяч рублей (13%) за этот год. Причем внести деньги можно даже к декабре, а уже в январе 2016 года получить вычет.

При этом, совершать с помощью своего инвестиционного счета какие-либо операции на бирже необязательно — хотя никто и не запрещает этого делать. Можно просто положить деньги на счет и один раз получить с них вычет. Если же инвестиции все же будут осуществляться, то право на вычет сохраняется — в нашем примере, можно будет получить и 52 тысячи вычета и то, что удастся заработать с помощью покупки и продажи, например, акций.

Параметры счетов ИИС первого типа

Минусом счетов такого типа можно назвать необходимость «заморозки» денег на них на три года — если инвестор получит налоговый вычет в первый год, а затем выведет деньги со счета, то выплату придется вернуть.

При этом, конечно, можно вносить деньги на счет каждый год и получать с «новых» сумм вычеты, но и эти дополнительные вливания также будут заморожены на счете до конца третьего года его существования. Если предположить, что каждый год вносится по 400 тысяч рублей, то за три года на счету будет «заблокировано» (условно, пользоваться этими деньгами для инвестиций можно все равно) 1,2 млн рублей, снять которые без необходимости возврата налогового вычета можно будет только по истечении этого срока. Такой вариант, очевидно, подойдет не всем.

Льгота второго типа рассчитана на людей, которые не просто положили деньги на счет, но еще и активно им пользуются для инвестиций в различные финансовые инструменты: облигации, акции, валюту и так далее — благо, что ограничений на то, во что инвестировать, не существует.

В таком случае, если прибыль от совершения торговых операций за три года превышает 100% от суммы, изначально внесенной на счет, то эти деньги освобождаются от необходимости уплаты налога на прибыль — для сравнения, при работе на бирже с помощью «обычных» брокерских счетов налог на прибыль нужно уплачивать всегда.

Параметры счетов ИИС второго типа

Важный момент заключается в том, что определиться с типом желаемой льготы — налоговый вычет или освобождение от уплаты налога на прибыль — обладатель индивидуального инвестиционного счета может не сразу, а даже в конце третьего года существования счета, взвесив все за и против в сложившейся ситуации.

Низкорисковым вариантом инвестиций с помощью счетов ИИС является работа с облигациями федерального займа (ОФЗ). Доход по таким облигациям гарантируется государством (сейчас доходность составляет около 10%). Обстоятельства, при которых государство не сможет выполнять такие обязательства — это дефолт, при котором проблемы возникнут и у банковской системы страны (с соответствующими последствиями для вкладов населения).

Поэтому владелец ИИС может рассчитывать на доход с ОФЗ плюс все тот же налоговый вычет в размере 13%. В итоге получается общая доходность, которая выше, чем можно рассчитывать в случае банковских депозитов.

Кроме того, существуют и более сложные варианты использования ИИС, которые могут предлагать финансовые организации, которые имеют собственные брокерские и банковские подразделения. К примеру, можно создать счет ИИС, получить вычет в размере 13%, а последующие два года этот счет будет приравнен к обычному депозиту (с соответствующими процентами), но снять деньги будет нельзя до завершения третьего года хранения средств.

Подробнее о ИИС и вариантах использования этого счета можно узнать из нашего видео:

Для открытия счета ИИС нужно заполнить заявку на сайте выбранного брокера — вот форма на сайте ITinvest.

Структурированные продукты: Защита первоначальных инвестиций

Еще один инструмент, который позволяет инвестору получить гарантию полной защиты своих первоначальных денег даже при неблагоприятном развитии событий на рынке.

Структурированный продукт — это финансовый инструмент, который объединяет в себе различные активы и обладает рядом основных параметров:

- Уровень защиты капитала (она может быть различной по выбору инвестора);

- срок действия (полгода, год);

- базисный актив;

- Участие в росте или падении цен;

- Пороговые цены;

- Коэффициент участия.

Существуют различные типы структурированных продуктов, которые предполагают разную степень защиты капитала и участия инвестора в работе с активами. То есть существует возможность как просто инвестировать в уже заранее сформированный аналитиками инвестиционной компании продукт, включающий разные активы, так и самостоятельно гибко настраивать такую комбинацию.

Например, в ITinvest клиенты могут работать с тремя типами продуктов с защитой капитала.

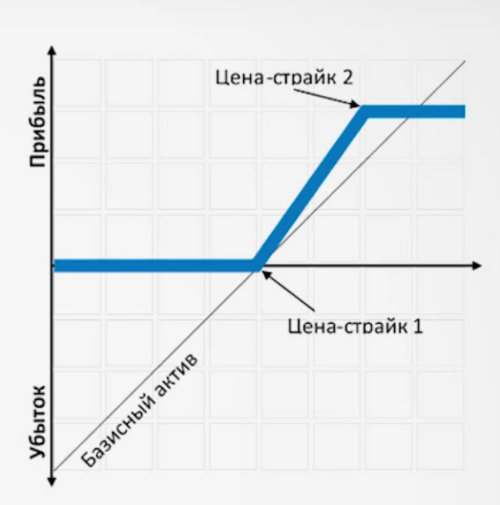

Ноты с участием

В данном случае расчет идет на рост базисного актива и волатильности, а также предполагается возможность резкого падения базисного актива. В данном случае клиент может выбрать полную или частичную защиту первоначальной суммы инвестиций и получить неограниченную доходность от операций с активами.

Возможен выбор нескольких базисных активов, из которых будет сформирован структурированный продукт — например, валюту, акции, фьючерсы или индексы. Как и при любых инвестициях здесь существует кредитный риск. Также в данном случае есть вероятность недополучения прибыли, поскольку инвестиции исключительно в один из базисных активов, а не в своеобразную корзину из нескольких финансовых инструментов, могут быть более выгодными при благоприятном стечении обстоятельств.

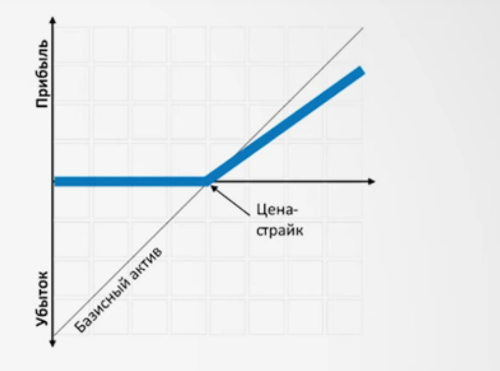

Ноты с ограниченным участием

Характеризуются умеренным ростом базисного актива и возможностью резкого его падения. В целом этот инструмент похож на предыдущий за исключением того, что потенциальная доходность здесь ограничена.

Рассмотрим использование ноты с ограниченным участием на примере. Если у инвестора есть 1 млн рублей, которые он инвестировал в валютную пару доллар-рубль в июне 2015 года, то тогда цена составляла примерно 56 рублей за доллар. В этом случае, была бы установлена цена-страйк, например, 60 рублей за доллар, а срок действия ноты составил бы 102 дня.

Как мы помним, летом 2015 года доллар дорожал по отношению к рублю (график можно посмотреть, к примеру, на сайте banki.ru), но прибыль инвестора здесь была бы ограничена ценой в 60 рублей.

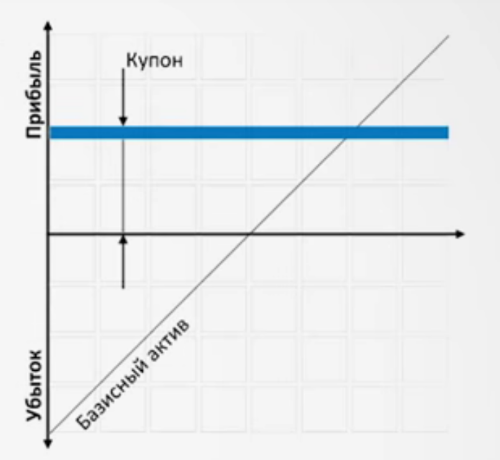

Купонные ноты

Расчет на стабилизацию либо снижение ставок на рынке инструментов с фиксированной доходностью и снижение кредитных рисков. В этом случае инвестор получает полную защиту первоначальной вложенной суммы и заранее известный фиксированный купонный доход от выбранных инструментов. В настоящий момент доходности держатся на уровне 10-12% годовых.

Все похоже на использование обычного банковского вклада. Также, как и в банке, есть кредитный риск — то есть в данном случае, риск неисполнения компанией, выпустившей облигации, обязательств перед их покупателями. Этот риск может реализоваться при ухудшении финансового состояния компании и привести к частичной или полной потере средств клиентом.

В случае банка у него могут отозвать лицензию, или он может разориться, тогда клиент получит только гарантированную системой страхования вкладов часть своих вложений (если они превышали 700 тыс. рублей).

Подробно о структированных продуктах и вариантах их использования можно узнать из нашего видео:

Заключение

Инвестиционные счета и структурированные продукты — это финансовые инструменты, которые уже довольно давно известны и применяются во всем мире (аналоги тех же ИИС существуют в США, Канаде и Великобритании).

Все это способствует в том числе и тому, что на Западе в работе финансовых рынков значительное участие принимают обычные граждане, чьим основным делом не являются спекуляции на бирже. При этом использование доступных на современных биржах инструментов позволяет и условным учителям, врачам и офисным работникам сохранять и приумножать свои финансы.

Постепенно все больше инструментов, позволяющих без лишнего риска разобраться с устройством фондового рынка и приобрести навыки оценки различных вариантов для инвестиций постепенно появляются и у россиян.

Источник