- Microsoft вы бы инвестировали

- Причина № 2: отличная бизнес-модель

- Причина № 3: непревзойденное распределение капитала

- Высокое качество и низкая стоимость

- Инвестидея: Microsoft, потому что облачные сервисы двигают акции вверх

- Доходность Майкрософт за 10 лет составила 500%

- ⊙ Если бы вы инвестировали $100 в Microsoft 10 лет назад.

- Послесловие

- Microsoft очень много заработал. Стоит ли в него инвестировать

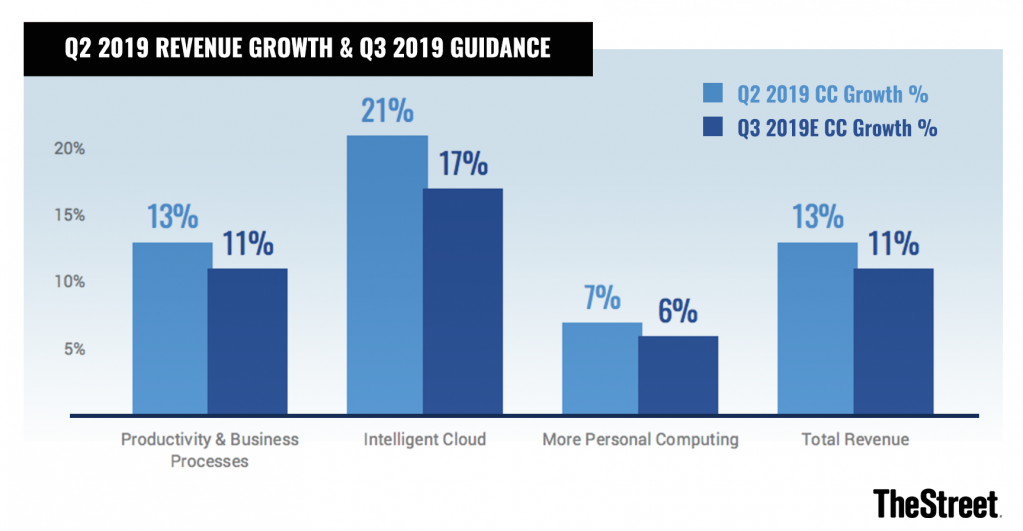

- Productivity and Business Processes

- Рост выручки Microsoft по сегменту Productivity and Business Processes

- Intelligent Cloud

- Рост выручки по облачным продуктам Microsoft

- More Personal Computing

- Рост выручки Microsoft в More Personal Computing

- Прибыль

- Покупка Github

- Прогнозы руководства

- Прогноз руководства Microsoft на 1 квартал 2019 года

- Прогноз руководства Microsoft на 1 квартал 2019 года, млрд долларов

- Дивиденды и выкуп акций

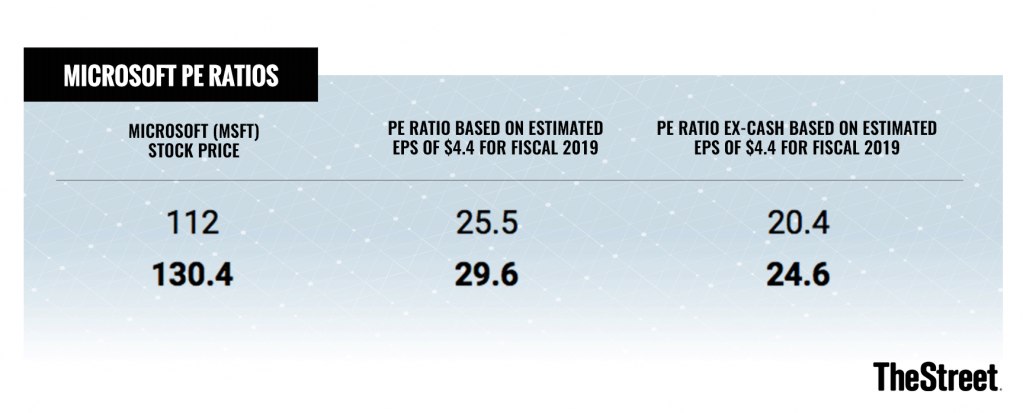

- Мультипликаторы Microsoft

- Результаты Microsoft за 12 месяцев, млн $

- Что дальше

Microsoft вы бы инвестировали

Существует только несколько компаний, которым удастся превосходить доходность S&P500 с течением времени, и Microsoft  входит в их число.

входит в их число.

Несмотря на свой размер, фирме до сих пор удается сохранять устойчивый рост. Важно так же и то, что выручка компании увеличивается равномерно во всех трех главных сегментах ее бизнеса, что видно на таблице ниже.

График отлично демонстрирует, насколько последовательно продолжает работать и развиваться каждый сегмент. Но почему это так важно? Дело в том, что с течением времени фондовый рынок щедро вознаграждает компании, отличительной чертой которых является надежность и предсказуемость. Долгосрочные инвесторы в большинстве своем отдают предпочтение предприятиям с устойчивой доходностью без «сюрпризов».

Причина № 2: отличная бизнес-модель

Удивительная черта Microsoft, которая часто остается незамеченной, заключается в том, насколько успешна ее бизнес-модель. Аналитики Уолл-стрит так сильно озабочены доходностью компаний, что не учитывают важный факт – большинство предприятий вкладывают значительную часть полученных средств обратно в работу своего же бизнеса, чтобы поддерживать дальнейший рост.

Но Microsoft действует иначе. Например, за второй квартал 2019 финансового года фирма получила $8,6 млрд чистой прибыли, в то время как ее свободный денежный поток достиг $5,2 млрд, то есть более 60% прибыли компании превратились в свободный денежный поток.

Кроме того, во втором квартале доход от коммерческих продуктов производителя составил около 90%. Это очень важно, поскольку программное обеспечение Microsoft является основой для многих других компаний. Фирмы не хотят тратить лишнее время на решение проблем, связанных с неполадками в информационно-технологическом обеспечении производственного процесса. Им нужен IT-пакет, работающий стабильно и безопасно в любом месте и в любое время. Microsoft является воплощением надежности. И компании по всему миру готовы платить за свое спокойствие.

Причина № 3: непревзойденное распределение капитала

Microsoft завершила второй квартал 2019 финансового года с чистыми денежными средствами в размере более $54 млрд. Тот факт, что компания генерирует сильный свободный денежный поток и ей не нужно много средств для того, чтобы продолжать расти, позволяет Microsoft иметь одну из лучших программ возврата капитала.

В частности, во втором квартале Microsoft вернула своим акционерам $9,6 млрд в виде дивидендов и обратного выкупа акций. За последние шесть месяцев инвесторы уже получили 75% от общей доходности за 2018 финансовый год.

Высокое качество и низкая стоимость

Вряд ли вышеприведенная таблица подтолкнет вас к решению незамедлительной покупки бумаг производителя. Но обратите внимание на детали.

Большинство высокотехнологических гигантов стакиваются с риском того, что их главный заработок сконцентрирован на одном продукте или одной услуге. Например, прибыль Apple сильно зависит от успеха iPhone, в то время как Alphabet удается сохранять свой рост главным образом за счет средств, полученных от рекламы. Доходная база Amazon является самой диверсифицированной, но она также наименее прибыльная среди всех крупных технологических компаний.

Бизнес Microsoft, наоборот, хорошо диверсифицирован, компания производит качественный надежный продукт, а стоимость ее акций нисколько не завышена. Именно поэтому корпорацию можно смело назвать воплощением надежности.

Источник

Инвестидея: Microsoft, потому что облачные сервисы двигают акции вверх

В марте бумаги Microsoft упали вместе с рынком из-за вспышки коронавируса — 16 марта было зафиксировано сильнейшее падение с 2000 года (-14,7%). Однако уже к концу месяца акции снова начали расти — по итогам марта снижение составило всего 1%.

Причина — резкий рост спроса на облачные сервисы и приложения для видеозвонков. Эксперты считают, что у акций технологического гиганта есть потенциал для роста, и вот почему.

Пандемия помогает расти сервисам Microsoft

Переход человечества на удаленную работу и самоизоляция из-за распространения коронавируса придали импульс развитию бизнеса Microsoft. Вот какие сервисы компании растут на фоне пандемии.

Платформа для общения Microsoft Teams. За последнюю неделю количество ежедневных пользователей сервиса выросло с 32 млн до 44 млн человек (+37%). Еще в ноябре их было 20 млн. Компания сообщила, что 31 марта зафиксировала рекорд по общей продолжительности звонков (2,7 млрд минут за день — на 200% больше, чем 16 марта). Всего за март количество звонков выросло на 1000%.

В начале апреля о массовом внедрении Microsoft Teams объявила армия США. Росту Microsoft Teams также способствуют проблемы конкурентов из Zoom, у них не все в порядке с безопасностью.

Skype. Купленный еще в 2011 году за $8,5 млрд сервис также растет: компания зафиксировала рост времени звонков на 220%, а ежедневное число пользователей увеличилось до 40 млн человек в день (+70%).

Облачная платформа Microsoft Azure. Спрос на облачные сервисы значительно вырос в условиях пандемии в связи с переходом на удаленку, переходом корпораций в облака, ростом нагрузки на интернет-сервисы и онлайн-магазины. В регионах США, где были введены карантинные меры, использование Azure в марте выросло на 775%.

Перспективы Azure кажутся еще более интересными после мартовской покупки Microsoft разработчика облачных решений для сетей 5G Affirmed Networks за $1,4 млрд. Это позволит компании расширить возможности облачной инфраструктуры.

Кроме того, использование сервиса виртуализации Windows Virtual Desktop в марте выросло на 200%, а аналитического сервиса Power BI — на 42%.

Переход на удаленку оживил рынок ПК

1 апреля NPD Research опубликовала статистику продаж компьютерных товаров в США за февраль и первую половину марта 2020-го. В годовом сравнении продажи ноутбуков в розничных сетях выросли на 10%. Что касается рынка B2B (продаж корпоративным клиентам), то здесь количество проданных ноутбуков за первые две недели марта выросло на 50%. Это косвенно помогает Microsoft: значительная часть лэптопов продается с предустановленной операционной системой Windows.

По мнению руководителя сервиса Microsoft 365 Джареда Спартаро, рост продаж компьютеров обусловлен массовым переходом на дистанционную работу: «Рынок ПК вернулся. Люди начинают понимать, что iPad — не лучший вариант для работы из дома».

Также Спартаро выразил уверенность, что запрос на дистанционную работу сохранится и после пандемии — к примеру, в Китае Microsoft ежедневно фиксирует двукратный рост пользователей Microsoft Teams и после снятия карантина.

Эксперты прогнозируют рост акций

Помимо прочего, у Microsoft отличные финансовые показатели: рыночная капитализация более $1 трлн, $137 млрд кеша и всего $70 млрд долгов. Отрицательный чистый долг, высокая рентабельность капитала и доминирующее положение на рынке дают компании возможность противостоять вероятному длительному экономическому спаду из-за пандемии.

Аналитик Wedbush Securities Дэниел Айвз оценил потенциал бумаг Microsoft как «выше среднерыночного» и сохранил целевую цену в $210. В записке для клиентов он отметил: «Наши прогнозы по росту загруженности облачных сервисов с 33% до 55% к 2022 году теперь выглядят консервативными, поскольку с нынешними темпами они могут сбыться на год раньше ожиданий».

В RBC Capitals Market также присвоили акциям Microsoft рейтинг «потенциал выше среднерыночного» и сохранили ценовой ориентир в $200. «Нынешние условия, скорее всего, заставят больше компаний использовать облачные решения Microsoft для обеспечения возможности удаленной работы, аварийного восстановления и гибкости», — отметил аналитик Алекс Цукин в записке для клиентов.

«У Microsoft есть возможность не только удержать свои позиции на рынке, но и заработать на кризисе. Во многом это будет зависеть от успешности продвижения приложения Microsoft Teams. В прошлом году инвесторы получили прибыль в размере 60%, акции Microsoft по-прежнему являются выгодным вложением в секторе высоких технологий.

Но стоит помнить, что ситуация с пандемией не завершена, кризис еще только набирает обороты. Значит — компании будут банкротиться, люди — оставаться без работы, а как это отразится на IT-гигантах — покажет время, поэтому не стоит вкладывать последние, а тем более заемные деньги в акции», — заявил руководитель аналитического департамента AMarkets Артем Деев.

Консенсус-прогноз Marketwatch рекомендует акции Microsoft к покупке — рейтинг «покупать» им присвоили 27 аналитиков, трое посоветовали «держать» и еще четверо оценили потенциал бумаг как «выше среднерыночного». Продавать бумаги никто не рекомендует. Ориентир — $188,73.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Источник

Доходность Майкрософт за 10 лет составила 500%

Суть инвестиций заключается в двух главных параметрах: время и процент. Чем дольше вы инвестируете, тем больше денег вы имеете и, чем больше процент, под который вы инвестируете, тем выше доходность за период. Этому будет посвящена статья на примере акций компании Microsoft.

Доход инвесторов от Microsoft составил 35 миллиардов долларов — это на 15% больше, чем в 2018г. Инвесторы ждали, что компания сообщит о прибыли $1,26 на одну акцию при выручке в $33,6 млрд. После отчетности результатов акции выросли примерно на 1,5% и компания подорожала на 4,5%.

⊙ Если бы вы инвестировали $100 в Microsoft 10 лет назад.

Ваши инвестиции в 2010 году в $100 , то сегодня они будут стоить более $59.770 по (на 8 мая 2020), а общая прибыль составит около 497% . Для сравнения, за тот же период индекс S&P 500 заработал около 255%.

Если мы посмотрим в будущее на 10 лет, то рост акций за период вырастет подобным образом — по восходящей. Компания — передовой гигант своей области. Прибыль растет с каждым годом и нет предпосылок для ее снижения. Я думаю, это касается всей области ИТ.

В инвестициях нет советов или рекомендаций. За собственные деньги только Вы в ответе! Принимайте взвешенные решения и не бойтесь риска!

Послесловие

Постарался подобрать для вас полезные и интересные статьи:

Подписывайтесь на мой канал об Инвестициях Просто! Так вы не пропустите новые выпуски и интересные идеи .

Источник

Microsoft очень много заработал. Стоит ли в него инвестировать

У Microsoft закончился финансовый год — компания отчиталась о финансовых результатах за 2018 год. Из них узнаем, что там с бизнесом и почему акции компании не полетели вниз вслед за Фейсбуком и Твиттером. У компании три ключевых сегмента — их и разберем.

Productivity and Business Processes

В сегмент входят Office, Linkedin, Dynamics и программы для управления бизнесом.

Выручка по сегменту выросла на 18% по сравнению с 2017 годом: с 30,4 до 35,8 млрд долларов. Microsoft не раскрывает, сколько зарабатывает с каждого продукта, — показывает только рост выручки. Исключение — «Линкед-ин» : выручка 5,1 млрд долларов за 2018 год — 14% от общей выручки.

Количество платных подписчиков Office 365 увеличилось за год на 16%: с 27 до 31,4 млн человек. Исследовательская компания Gartner утверждает: Microsoft выручил на «Офисе» 13,8 млрд долларов в 2016 году, их ближайший конкурент Google — выручили на Google Docs 1,3 млрд долларов.

Но персональная версия Office стоит 70 долларов в год, домашняя — 100 долларов, версия для бизнеса — 300 долларов. Даже если бы все пользователи Office брали бизнес-версию, Microsoft зарабатывал с этого 9,4 млрд долларов. Но ведь это не так. Видимо, остальную выручку делают покупатели разовых лицензий, а не подписок, но данных по таким лицензиям нет.

В общем, Microsoft путает инвесторов тем, что не раскрывает данные, но все равно компания однозначно лучше единственного серьезного конкурента.

У компании есть еще один крупный продукт в сегменте — Dynamics. Это продукт для бизнеса, где можно собирать данные клиентов, контролировать финансы и расходы на производство. Начальный тариф — 40 долларов в месяц за пользователя.

Операционная прибыль выросла на 8%: с 11,9 до 12,9 млрд долларов. Операционная прибыль — прибыль компании от основной деятельности, в которой учитывают только расходы на бизнес. У Linkedin операционный убыток 987 млн долларов. Если убрать бухгалтерские статьи расходов, у Linkedin прибыль 558 млн долларов. По другим продуктам подробной информации нет.

Рост выручки Microsoft по сегменту Productivity and Business Processes

| Продукт | Рост выручки |

|---|---|

| Dynamics 365 | 61% |

| Office 365 | 38% |

| 37% | |

| Дополнительные продукты Dynamics | 11% |

| Коммерческие продукты Office | 10% |

| Клиентские продукты Office | 8% |

Intelligent Cloud

В сегмент входят сервис для обработки данных Azure, Windows Server и операционная система Windows.

Выручка по сегменту выросла на 17% по сравнению с 2017 годом: с 27,4 до 32,2 млрд долларов. Сейчас основной продукт Microsoft — Azure. Amazon выручил на веб-серверах 21,2 млрд за 12 месяцев, а операционная прибыль составила 5,5 млрд долларов. По мнению агентства Canalys, Amazon занимает 31,8% рынка, а Microsoft — 13,9%. То есть выручка Azure может составлять 8—10 млрд долларов в год. При этом каждый квартал выручка Azure растет минимум на 80% относительно того же квартала год назад — и такая динамика уже 12 кварталов подряд.

Операционная прибыль выросла на 26%: с 9,1 до 11,5 млрд долларов.

Рост выручки по облачным продуктам Microsoft

| Продукт | Рост выручки |

|---|---|

| Azure | 89% |

| Серверные и облачные продукты | 26% |

| Windows | 23% |

| Корпоративные сервисы | 8% |

| Лицензии Windows с привязкой к компьютеру | 7% |

More Personal Computing

В сегмент входят поисковик Bing и техника от Microsoft — Xbox, Surface, игровые сервисы и игры.

Выручка по сегменту выросла на 9% по сравнению с 2017 годом: с 38,7 до 42,3 млрд долларов. Основной рост — за счет приставки Xbox. Возможно, Microsoft впечатлится успехами приставки Nintendo Switch и попробует создать свою портативную консоль.

Операционная прибыль выросла на 28%: с 8,2 до 10,6 млрд долларов.

Рост выручки Microsoft в More Personal Computing

| Продукт | Рост выручки |

|---|---|

| Игры | 39% |

| Xbox и игровые сервисы | 36% |

| Microsoft Surface | 25% |

| Реклама в поисковике Bing | 17% |

Прибыль

Прибыль компании упала на 35% по сравнению с 2017 годом: с 25,5 до 16,5 мрлд долларов. Это произошло из-за налоговой реформы: Microsoft вернул деньги в США из офшоров — государство единоразово взяло с них налог 13,8 млрд долларов во 2 квартале 2018 финансового года. Это не систематический убыток, поэтому акции и не падают. Нужно только помнить, что рост прибыли в следующем году может быть связан с расходом на налог в этом году.

Покупка Github

В мае Microsoft договорился о покупке «Гитхаба» — это площадка, где люди совместно разрабатывают программы. Сделку оформят к концу 2018 года. Владельцы «Гитхаба» получат 7,5 млрд долларов акциями Microsoft.

По слухам, годовая выручка «Гитхаба» составляет 300 млн долларов — это мало. Возможно Microsoft будет использовать «Гитхаб» как маркетинговую площадку или как часть какого-то другого продукта. Скорее всего, финансовые показатели «Гитхаба» будут отображаться в сегменте облачных решений (Intelligent Cloud).

Прогнозы руководства

Аналитики Уолл-Стрит считают, что Microsoft заработает 0,96 $ на одну акцию (показатель earnings per share). Вот на что рассчитывает руководство в 1 квартале 2019 года.

Прогноз руководства Microsoft на 1 квартал 2019 года

Прогноз руководства Microsoft на 1 квартал 2019 года, млрд долларов

| Показатель | Сумма, млрд долларов |

|---|---|

| Выручка More Personal Computing | 9,95—10,25 |

| Выручка Productivity and Business Processes | 9,25—9,45 |

| Выручка Intelligent Cloud | 8,15—8,35 |

| Себестоимость (cost of revenue) | 9,5—9,7 |

| Операционные расходы (operating expenses) | 9,2—9,3 |

Дивиденды и выкуп акций

В 2018 финансовом году Microsoft платил 0,42 $ дивидендов каждый квартал. Следующая выплата — 13 августа. Скорее всего, компания хоть чуть-чуть увеличит дивидендные выплаты на следующий финансовый год: Microsoft ежегодно повышает дивиденды последние 12 лет.

У компании есть 30 млрд долларов на выкуп акций. 7,5 млрд долларов выплатят по сделке с «Гитхабом». Остальные деньги Microsoft может использовать на выкуп акций с рынка. Это альтернативный способ расплатиться с инвесторами: акций становится меньше — дивиденды каждого инвестора на акцию растут. Выкупать акции Microsoft сможет в 2019 году, когда закроют сделку с «Гитхабом».

Мультипликаторы Microsoft

| Показатель | Microsoft | Apple | Alphabet (Гугл) | Amazon | Oracle | IBM |

|---|---|---|---|---|---|---|

| EV / EBITDA | 19,7 | 13,3 | 25,6 | 49 | 14,1 | 10,6 |

| EV / CF | 20,3 | 15,1 | 20,6 | 48 | 15,1 | 10,5 |

| Долг / EBITDA | 1,4 | 0,8 | −0,3 | 0,4 | 2,4 | 2,2 |

| ROIC | 20% | 27% | 14% | 11% | 32% | 21% |

| Прирост выручки | 17% | 12% | 25% | 36% | 6% | 3% |

Мультипликаторы — это производные показатели, отражающие отношение между финансовыми результатами компании и ее капитализацией. Мультипликаторы нужны, чтобы оценить — дорого или дешево можно купить компанию, растет ли бизнес и насколько эффективен менеджмент.

Финансовые результаты Microsoft публикует в финансовой отчетности. Компания обязана раскрывать эти данные, потому что ее акции торгуются на бирже. Возьмем отчет компании за 4 квартал 2018 финансового года с официального сайта Microsoft для инвесторов.

Microsoft заплатил 13,8 млрд долларов единоразового налога во 2 квартале 2018 года. Чтобы мультипликаторы не исказились, я вычел из налогов этот единоразовый расход. Переносим данные в таблицу.

Результаты Microsoft за 12 месяцев, млн $

| Показатель | Сумма, млн $ |

|---|---|

| Выручка | 110 360 |

| Операционная прибыль | 35 058 |

| Прибыль до налогов | 36 474 |

| Уплаченные налоги | −6103 |

| Денежные средства | 11 946 |

| Краткосрочные кредиты | 3998 |

| Долгосрочные кредиты | 72 242 |

| Капитал | 82 718 |

| Амортизация | 10 261 |

| Операционный денежный поток | 43 884 |

| Капитальные расходы | −11 632 |

Рыночную капитализацию можно брать с Ycharts.com. В нашей таблице с расчетами рыночная капитализация автоматически загружается из «Гугл-финансов». Мультипликаторы будут актуальны до следующего квартального отчета Microsoft.

Расчеты мультипликаторов можно посмотреть в гугл-таблице. Чтобы оценить компанию, нужно сравнить данные с конкурентами — вдруг их бизнес лучше. У Microsoft много продуктов, поэтому я взял больше конкурентов:

- «Аутлук» конкурирует с «Гугл-почтой», поисковик «Бинг» — с Гуглом, «Офис-365» — с «Гугл-документами».

- Облачный хостинг Azure — с веб-серверами Amazon.

- Виндоус — с Мак-ос.

- Microsoft Dynamics — с Oracle Cloud и IBM Cloud.

Расскажу, какие мультипликаторы и зачем считал.

EV , или Enterprise Value, — стоимость компании. Формула: рыночная капитализация + сумма кредитов − денежные средства. Вы покупаете акции компании вместе с долгом.

EBITDA — идеальная прибыль компании, которая не учитывает налоги и расходы, не связанные с основной деятельностью. Формула: операционная прибыль + амортизация. По EBITDA можно сравнивать компании из разных стран.

EV/EBITDA — показывает, за сколько лет компания окупит себя. Меньше 10 — возможно, компания недооценена. Инвесторы любят технологическую отрасль — показатели растут быстро, конкурентов мало, вложений в бизнес нужно меньше, чем добывающим компаниям. Нормально значение в отрасли — 20—40 . По этому показателю все более-менее справедливо оценены, кроме «Твиттера». Но он наконец вышел из убытков, и инвесторы обращают на него внимание.

EV / CF , или Price to Cash Flow, — отношение рыночной капитализации к денежной прибыли компании. Мультипликатор аналогичен по смыслу EV / EBITDA , но в EV / CF берется реальная денежная прибыль, а не бухгалтерская. Ни одна из представленных компаний не обманывает инвесторов бумажной прибылью — EV / CF почти равен EV / EBITDA .

Прирост выручки — изменение выручки в сравнении год-к-году. Важный показатель для американских компаний — в большинстве случаев ИТ -компании не платят дивиденды и не выкупают акции. Инвесторы готовы с этим жить, если компания продолжает наращивать выручку: оптимизировать расходы и получить больше прибыли можно будет позже. Поэтому Amazon стоит дороже остальных компаний и ее акции растут, а акции Oracle и IBM — нет.

Долг / EBITDA — показывает, сколько компании потребуется лет, чтобы раздать долги. Меньше 3 — у компании нет проблем с долгами, больше 5 — могут возникнуть проблемы с выплатой долга, если в бизнесе что-то пойдет не так. У Фейсбука отрицательное значение — компания может погасить долги из собственных средств.

ROIC — рентабельность инвестированного капитала. Для мультипликатора нужны показатели операционной прибыли и инвестированного капитала. Операционная прибыль — это доходы компании от основной деятельности без учета единоразовых прочих доходов. Инвестированный капитал — это сумма всех средств, которые были использованы в бизнесе. Хороший показатель — от 15%.

ROIC = Операционная прибыль × (1 − ставка налога) / Инвестированный капитал

Ставка налога = Уплаченный налог / Прибыль до налогов

Инвестированный капитал = Капитал + Краткосрочные и долгосрочные кредиты и займы

Что дальше

Недавно я писал про экономические рвы — это когда у компании есть конкурентные преимущества, которые помогают пережить экономические кризисы и успех конкурентов. Похоже, у Microsoft появились стабильные экономические рвы по сравнению с конкурентами.

У Microsoft несколько продуктов с большой выручкой — Windows, Office, Azure, Dynamics, Surface и Xbox. Утверждать, что все они прибыльные, нельзя: нет данных по каждому продукту. Но сама компания не зависит от какого-то одного продукта, в отличие от конкурентов:

- Apple зависит на 62% от продаж Айфона.

- Amazon получает 61% выручки от заказов в интернет-магазине.

- Выручка Alphabet на 86% зависит от рекламы, Фейсбука — на 98%.

- У IBM пока нет прорывных крупных проектов, которые помогут вырасти выручке и прибыли — такая история не интересна американским инвесторам.

- Oracle только недавно выделили облачные решения в отдельный сегмент. Перспективно, но пока ничего не понятно.

Источник