- Методы оценки эффективности инвестиций: основные показатели и критерии

- Определение терминов

- Как проводится оценка

- Этапы проведения оценки

- Основные методы

- Простой (статистический)

- Рентабельность вложенного капитала

- Срок окупаемости

- Показатель эффективности

- Динамический (дисконтированный) метод

- Чистый дисконтированный доход

- Индекс рентабельности инвестиций

- Внутренняя норма рентабельности

- Модифицированная внутренняя норма рентабельности

- Дисконтированный срок окупаемости инвестиций

- Альтернативные методы

- Как оценить эффективность инвестиционных проектов: формулы + примеры реальных расчетов

- Что такое оценка инвестпроектов и зачем она нужна?

- Что будет, если неправильно оценить проект?

- По каким показателям проводят оценку эффективности

- Чистый доход

- Внутренняя норма доходности

- Потребность в дополнительном финансировании

- Индексы доходности затрат и инвестиций

- Дисконтированный срок окупаемости

- Принципы и способы оценки

- Метод сравнения

Методы оценки эффективности инвестиций: основные показатели и критерии

Каждый инвестор хочет заранее получить ответы на вопросы о том, а стоит ли вообще вкладывать в проект, какие реальные риски и сроки окупаемости. И поможет ему в этом оценка инвестиции. Мы подробнее рассмотрим, что это такое, как правильно ее проводить и ее основные методы.

Определение терминов

Понятие «инвестиции» подразумевает вложение финансов для получения дохода. А оценка долгосрочных инвестиций (как и краткосрочных) — это комплекс мероприятий, с помощью которых инвестор определяет, насколько этот проект соответствует его целям. В первую очередь важна экономическая составляющая. По итогу, инвестор сможет:

- понять, стоит ли вообще вкладывать в определенный проект;

- сравнить несколько вариантов и принять наиболее прибыльное решение;

- заранее определить, что может повлиять на конечный результат, и разработать план действий для возможной корректировки стратегии;

- оценить риски и доходность инвестиций;

- определить, что именно и какие показатели необходимо будет мониторить во время действия проекта.

Как проводится оценка

Основные принципы оценки эффективности инвестиций:

- Мониторинг показателей проекта до и после инвестиции. То есть, нельзя сначала проанализировать и дальше забыть о проекте.

- Определение денежных потоков: сюда относятся все доходы и расходы, которые могут происходить во время работы компании.

- Сравнение нескольких условий. Например, для каждого дела может быть несколько вариантов развития. Необходимо их заранее учесть и сопоставить.

- Оценка положительности и максимума. То есть, чтобы инвестор вложил свои деньги с определенным доходом по итогу, необходимо определить, какой эффект от реализации можно получить.

- Учет фактора времени: разрывы между производством, поступлением и реализацией.

- Учет предстоящих затрат и поступлений.

- Учет всех итогов проекта: как негативных, так и положительных.

- Учет возможных рисков.

Вообще, все принципы разделяются на три большие группы: методологические, методические и операциональные. Но основные — это уникальность проекта, выгода, оценка затрат, учет рисков.

Этапы проведения оценки

Сегодня инвестор может найти множество критериев и методов оценки инвестиционных проектов. Выбор подходящего должен определяться, прежде всего, в зависимости от целей и видов вложений.

Не каждая методика оценки эффективности инвестиций подойдет для конкретного дела. Например, частному инвестору совсем не нужно знать норму капитализации. Вместо этого, лучше опираться на другие, более эффективные конкретно для него системы показателей.

Оценку инвестиционных проектов необходимо проводить в несколько этапов. Сперва необходимо рассмотреть в целом суть проекта и определить, чем он выгоден для инвестиций и какой результат может принести по итогу. Далее надо определить, насколько вложение будет выгодным для конкретного инвестора. Например, кто-то захочет ждать 5 лет для окупаемости, другие желают увидеть результат в краткосрочной перспективе. Этапы проведения оценки:

- Отбор подходящих проектов. Тут можно выбрать несколько наиболее привлекательных. Пусть даже инвестор сразу не сможет определить их финансовую привлекательность или принять окончательного решения.

- Оценка структуры финансирования.

- Сбор и анализ информации о проекте: расчеты, доходы, ожидаемые результаты.

- Выбор критериев оценки и формул.

- Расчет срока окупаемости с учетом инфляции, рисков.

- Расчет приблизительных показателей прибыли.

- Определение рентабельности проекта.

- Сравнение данных анализируемых проектов.

- Оценка перспективы каждого и управленческий учет.

- Оценка рисков.

Еще есть одно негласное правило: не принимайте предоставленные документы априори действительными и правдивыми. Советуйтесь с экспертами, прислушивайтесь к их мнению.

После того как будет определен проект, необходимо ответить на три важных вопроса:

- Может ли каждый инвестор (если их несколько) получить желаемую прибыль?

- Должен ли проект быть эффективным для каждого из инвесторов?

- Подходят ли оговоренные условия для каждого участника?

Если на все три вопроса ответ «да», то можно вкладывать деньги.

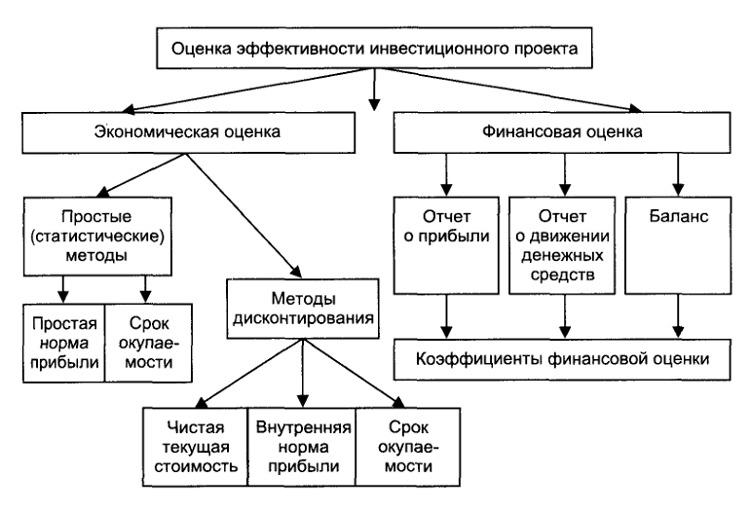

Основные методы

Независимо от того, куда решено инвестировать: в недвижимость, ценные бумаги, реальные активы или производство, необходимо проводить комплексную оценку. Классификация методов оценки эффективности инвестиций:

- статистическая;

- динамическая;

- альтернативная.

Каждый из них включает в себя формулу, математические показатели и критерии, которые рассмотрены ниже. Инвестор должен понимать, что в условиях риска характерно оценивать доходы и расходы по разным показателям, поэтому стоит воспользоваться сразу несколькими методами.

Простой (статистический)

Статистические показатели предназначены для оценки эффективности проекта в определенный момент. Другими словами — это среднее арифметическое всех вложений за весь период работы проекта.

Рентабельность вложенного капитала

Используется при определении прибыльности проекта для:

- вычисления дохода от двух разных вариантов развития проекта;

- оценки текущей стоимости дела;

- расчета рентабельности определенного продукта или услуги.

Простой метод позволяет определить степень рентабельности следующим образом: полученную прибыль за весь срок действия проекта делят на сумму вложений. Конечный показатель выражается в процентном соотношении.

Срок окупаемости

Основная проблема этого метода заключается в том, что финансы, вложенные для реализации целей социального значения, окупаются, но опосредственно. Например, улучшается уровень жизни людей определенного региона. И в таких проектах рассчитать точные сроки нереально. Для расчета этого показателя предназначена формула:

T = S/P

Где:

T – срок окупаемости;

S – общий размер инвестиций;

P – чистая прибыль за год.

Обратите внимание, что срок окупаемости — это период, по истечении которого инвестор сможет получать доход. То есть, когда все вложенные средства окупятся.

Показатель эффективности

Этот параметр особенно важен, если инвестор вкладывает заемные средства, поскольку так можно рассчитать приблизительно срок погашения долга. Расчет происходит по формуле:

K=O/A

Где:

K – коэффициент эффективности инвестиций;

O – средний объем дохода;

A – среднее арифметическое всех инвестиций.

Динамический (дисконтированный) метод

Динамические методы основаны на дисконтировании, поэтому ключевым фактором в таком расчете является определение ставки дисконта. Эти показатели определяются на основе результатов по проекту в течение всего периода его реализации.

Чистый дисконтированный доход

Этот показатель применяют, чтобы сравнивать стоимость ожидаемого дохода с затратами на реализацию проекта. Вычисляется как разность доходов и расходов. Характеристики полученного результата:

- если цифра больше нуля, то можно работать с проектом;

- если цифра меньше нуля, то лучше не работать;

- если цифра равна нулю, то инвестор и не заработает, и не получит убытков.

Минус этого подхода в том, что выбрать ставку дисконта и спрогнозировать точный доход сложно, поскольку результат может быть неоднозначным.

Индекс рентабельности инвестиций

Это значение покажет размер дохода на единицу расхода, за счет чего инвестор сможет определить, насколько эффективно вкладывать финансы в определенное дело. Чем выше показатель, тем больше предприятие сможет заработать.

Рассчитывается следующим образом: чистый дисконтированный доход делим на первоначальный затраченный капитал. Анализ полученного показателя:

- если цифра больше 1, то с проектом можно работать;

- если цифра меньше 1, то с проектом лучше не работать;

- если цифра равна 1, то инвестор будет работать в ноль.

Внутренняя норма рентабельности

Расчет этого показателя необходим для того, чтобы определить приблизительный уровень затрат. Инвестор может работать с проектом, если рентабельность не ниже стоимости источника финансов. Если показатели равны, то проект не принесет ни прибыли, ни убытка.

Модифицированная внутренняя норма рентабельности

Этот показатель является скорректированным с учетом нормы реинвестиции. Например, если рассматривается покупка в рассрочку или постройка недвижимости за несколько лет. Метод актуален для тех, кому нужно принять решение насчет проекта с нерелевантными финансовыми потоками.

Дисконтированный срок окупаемости инвестиций

Показатель определяет период возврата вложенных финансов с учетом ставки дисконта. Расчет является вспомогательным, поскольку метод не учитывает дальнейшие притоки средств и поэтому может показывать не совсем достоверные результаты.

Альтернативные методы

Альтернативный подход базируется на экономической прибыли, а итоговые показатели определяются за счет финансовой отчетности предприятия. Включает в себя несколько математических методов:

- метод скорректированной стоимости: весь финансовый поток делят на несколько составляющих, например, в зависимости от источника притока средств, и рассматривают каждый из них отдельно;

- метод добавленной стоимости: общий доход должен значительно превышать стоимость капитала;

- метод реальных опционов: покупка и формирование активов за определенный срок.

Если использовать сразу все методы, можно значительно улучшить стратегию инвестирования и более точно определить возможный результат. Системный подход предполагает оценку проекта по всем возможным параметрам. Не рекомендуется использовать один из перечисленных подходов отдельно.

Итак, оценка инвестиционного проекта необходима для того, чтобы определить его эффективность. Ведь любое дело может быть привлекательным на этапе поиска инвесторов, а на практике оказаться даже убыточным. Анализ позволяет сравнить несколько проектов и определить наиболее перспективный.

Для оценки используют несколько методов: статический, динамический или альтернативный. Каждый из них позволяет рассчитать разные показатели и на их основе оценить проект в зависимости от полученных результатов. По итогу инвестор должен быть уверен, что сможет заработать.

Источник

Как оценить эффективность инвестиционных проектов: формулы + примеры реальных расчетов

Рад снова видеть вас на моем блоге и еще больше тому, что вам интересна тема инвестиций не только в теории, но и на практике. Сегодня поговорим, зачем же нужна оценка инвестиционных проектов и как она проводится. Также вас ждет мой авторский чек-лист «Как оценить эффективность инвестиционного проекта» с практическими примерами. Приступим.

Что такое оценка инвестпроектов и зачем она нужна?

Оценка проекта может решать сразу две задачи — насколько в целом инвестиции могут быть эффективными и насколько они соответствуют целям инвестора, например, терпимости к риску. В крупных компаниях эта процедура занимает не один месяц с привлечением множества специалистов. Она позволяет увидеть как сильные стороны инвестиционного предложения, так и его подводные камни.

Другими словами оценку проекта еще называют оценкой эффективности инвестиций — это система показателей, которые влияют на принятие решения о выборе для реализации того или иного инвестиционного проекта. Часто бывает ситуация, когда нужно выбрать одну из альтернатив и немаловажным тут является не только возможная прибыль, рентабельность, но и сроки окупаемости инвестиционного проекта. Об этом чуть позже.

Что будет, если неправильно оценить проект?

Будет беда. А именно — инвестор может не просто не получить запланированную прибыль, но и потерять до 100% своих вложений, время и репутацию. Это явление, когда деньги отвлекались под неприбыльный проект, называется “утраченные возможности” или “утраченная выгода”.

По каким показателям проводят оценку эффективности

Для начала расскажу, что вообще мы оцениваем. Проектом может называться как организация нового производства, так и вложения в совершенствование существующего. Процессы будут существенно отличаться. Например, нужно оценить эффективность инвестиций в организацию ИТ-компании или приобретение уже существующей серверов на ту же сумму.

Конечно, в первом варианте об экономической устойчивости пока не может быть и речи. Что же тогда оценивать? На примерах рассмотрим показатели эффективности инвестиций.

Чистый доход

Чистый доход — вещь хорошая, но его размер сам по себе ни о чем не говорит. Он служит базой для расчета других показателей (свободного денежного потока, например), о которых мы будем говорить далее. Сейчас нам важно понять, как же получить размер чистого дохода.

В зарубежных источниках net income или disposable income — выручка от реализации продукции за вычетом ее себестоимости и налоговых платежей, входящих в цену продукции. К таким платежам относится налог на добавленную стоимость, акцизы, таможенные пошлины и прочее. Не стоит данный показатель путать с чистой прибылью.

Внутренняя норма доходности

Внутренняя норма доходности проекта (англ. internal rate of return, далее IRR) — одна из основных метрик при оценке рентабельности потенциальных инвестиций. Что же это за чудо-юдо?

Если вы хоть немного знакомы с экономической теорией, знаете, что со временем стоимость денег уменьшается в силу инфляции. Сто долларов сегодня и сто долларов через 10 лет — не одно и то же, покупательская способность их будет намного ниже. Поэтому строя прогноз доходов на 10 лет вперед в итоге мы их дисконтируем, то есть приводим к теперешней стоимости. Самый простой пример: Ваша зарплата сегодня составляет 100 долларов и через 10 лет она не увеличилась. Раньше на эти деньги вы могли купить, допустим, 20 чизбургеров. К 2028 стоимость чизбургера выросла в 2 раза. Значит, инфляция в среднем была около 7% — это и есть наша ставка дисконтирования:

То есть ваши 100 долларов на момент когда вы их получите в будущем на сегодняшний момент равны 50 долл.

Для бизнес-проектов делаются такие же допущения, только дисконтируются все денежные потоки по годам. Чистая приведенная стоимость (NPV) представляет собой разницу между текущей стоимостью потока денег и текущей стоимостью инвестированных средств в течение определенного периода времени. NPV используется для анализа рентабельности прогнозируемых инвестиций или проекта.

Для расчета NPV используется следующая формула:

- Ct = чистый денежный поток (ЧДП) в период t

- Co = сумма первоначальных инвестиций

- r = ставка дисконтирования

- t = количество периодов

Положительная чистая приведенная стоимость инвестиций NPV указывает, что прогнозируемая прибыль, полученная от проекта (в текущих деньгах), превышает ожидаемые затраты (также в текущих деньгах). Как правило, инвестиции с положительной NPV будут прибыльными, а инвестиции с отрицательной NPV приведут к чистым убыткам. Эта концепция является основанием для правила чистой текущей стоимости, которое диктует, что единственными инвестициями, которые должны реализовываться, являются те, у которых положительные значения NPV.

Для того, чтобы провести дисконтирование денежных потоков нам нужно определить ставку, которую мы будем использовать. Это очень важный этап. Тут используется несколько общепринятых подходов. Самыми распространенными являются:

- Средневзвешенная стоимость капитала WACC — weighted average cost of capital.

- Capital Asset Pricing Model (CAPM) — модель ценообразования капитальных активов.

Многие компании используют средневзвешенную стоимость капитала (WACC), если профиль риска проекта аналогичен профилю компании. Если профиль риска проекта существенно отличается, часто используется модель ценообразования капитальных активов (CAPM).

Первая модель применяется большинством компаний и при правильном использовании достаточно эффективна, поэтому остановимся именно на ней.

Все источники финансирования включены в расчет WACC — это собственный и заемный капитал.

Формула для взвешенной средней стоимости капитала (WACC)

- Re = стоимость капитала

- Rd = стоимость долга

- E = рыночная стоимость капитала фирмы

- D = рыночная стоимость долга фирмы

- V = E + D = общая рыночная стоимость финансирования фирмы (собственный капитал и задолженность)

- E / V = процент финансирования, который равен

- D / V = процент финансирования, который является долгом

- Tc = ставка налога на прибыль

Приведу простой пример.

Допустим, стоимость акционерного капитала — 30 млн. долл., кредиты составляют 10 млн. долл. Ожидаемая доходность акционеров 15%, ставка по кредиту 10%. Налог на прибыль — 25%.

Итак, согласно формуле:

Но есть несколько оговорок. Стоимость собственных средств (Re) бывает сложно оценить поскольку акционерный капитал технически не имеет определенной стоимости. Когда компании берут в долг, процентная ставка фиксируется договором.

Она зависит от размера и длительности займа. Поскольку акционеры ожидают получить определенную доходность от своих инвестиций в компанию, требуемая норма прибыли акционеров — это сумма, которую компания должна потратить, чтобы поддерживать цену акций, которая удовлетворит своих инвесторов. Потому что, если компания не заработает эту ожидаемую прибыль, акционеры просто распродадут свои акции, что приведет к снижению их цены и стоимости компании.

Второй момент — налоговые вычеты по процента — сумма, которую по сути компания сэкономила на налогах (они уменьшают сумму чистой прибыли). Вот почему стоимость долга после уплаты налогов составляет Rd (1 — ставка корпоративного налога).

Посмотрим как же будет рассчитываться NPV на основании предыдущих тезисов.

Допустим, компания планирует инвестировать 100 млн. долл., WACC мы оценили в 11,75%, каждый год (5 лет) свободный денежный поток составит 30 млн. долл. Какое NPV мы получим?

| Период | 1 | 2 | 3 | 4 | 5 |

| ЧДП | 30 | 30 | 30 | 30 | 30 |

| Ставк адисконтирования | 11.5% | 11.5% | 11.5% | 11.5% | 11.5% |

| ЧПДП | 27 | 24 | 22 | 19 | 17 |

NPV = 109 — 100 = 9

Как определить 9 млн. долл. за 5 лет достаточно ли для инвестора? Для этого существует та самая ставка IRR.

Внутренняя норма прибыли — это ставка дисконтирования, которая может привести к увеличению NPV инвестиций. Когда IRR имеет только одно значение, этот критерий становится более интересным для сравнения рентабельности различных инвестиций.

Посмотрим на следующий пример. Внутренняя норма возврата инвестиций № 1 составляет 48%, а для инвестиций №2 — 80%. Это означает, что в случае инвестиций № 1, которые составят 2000 долларов в 2013 году, инвестиции приносят годовой доход в размере 48%. Инвестиции № 2 в размере 1000 долларов США в 2013 году обеспечат доходность в 80%.

Потребность в дополнительном финансировании

В теории считается, что проект не должен на 100% финансироваться за счет собственных средств, иначе пропадает тот самый налоговый рычаг, который позволяет снизить стоимость капитала. Но на практике, особенно в странах СНГ, где ставки по кредитам уж никак не низкие, займы могут напротив существенно снижать доходность проекта. Поэтому очень важно рассчитать все возможные факторы при оценке стоимости капитала.

Индексы доходности затрат и инвестиций

Оценщики используют и другие показатели, хотя их значения используются,скорее, как справочные:

- Индекс доходности затрат — отношение суммы денежных поступлений и затрат на их получение.

- Индекс доходности дисконтированных затрат — отношение суммы дисконтированных доходов к сумме дисконтированных денежных оттоков.

- Индекс доходности инвестиций — отношение денежного потока от операционной деятельности к сумме денежного потока от инвестиционной деятельности.

Дисконтированный срок окупаемости

Дисконтированный период окупаемости (DPBP) — один из главных показателей эффективности проекта, который представляет собой количество лет необходимых для покрытия первоначальных инвестиций с учетом изменения стоимости денег во времени. Мы рассмотрим данный показатель в последнем примере.

Принципы и способы оценки

К счастью, нет смысла изобретать велосипед. Разработано несколько паттернов (если проще — шаблонов), с помощью которых можно оценить альтернативные инвестиции.

Метод сравнения

Первый этап состоит в составлении финансового плана предприятия после внедрения проекта, а затем описываются перспективы действующего производства без проекта. На основе этого проводится оценка финансовой состоятельности предприятия, осуществляющего инвестиционный проект. Сравниваются доходы предприятия с проектом и доходы без его реализации.

Источник