- Методы оценки и показатели эффективности инвестиций

- Классификация и виды показателей

- Чистая стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Норма доходности

- Коэффициент эффективности

- Внутренняя ставка

- Существующие методы оценки

- Экономическая оценка инвестиций

- Этапы оценки инвестиций

- Методы оценки экономической эффективности инвестиций

- Принципы экономической оценки инвестиций

- Учебное пособие: Экономическая оценка инвестиций

- 1. Методы экономической оценки инвестиций

- 1.7 Оценка рисков проекта

- 1.9 Учет неопределенности при реализации инвестиционного проекта

- 2. Выбор и анализ инвестиционного предложения

- 2.1 Характеристика предприятия и предполагаемых направлений для инвестиций

- 2.2 Формирование денежных потоков необходимых для осуществления проекта

- 1. Методы экономической оценки инвестиций

- 1.7 Оценка рисков проекта

- Сравнительно-аналитические показатели финансовой эффективности проекта

- Учет инфляции и анализ эффективности долгосрочных инвестиций

- 1.9 Учет неопределенности при реализации инвестиционного проекта

- 2. Выбор и анализ инвестиционного предложения

- 2.1 Характеристика предприятия и предполагаемых направлений для инвестиций

- 2.2 Формирование денежных потоков необходимых для осуществления проекта

- 2.3 Оценка экономической эффективности инвестиций

- Учет инфляции и анализ эффективности долгосрочных инвестиций

- Учет неопределенности при реализации инвестиционного проекта

- Учет неопределенности при реализации инвестиционного проекта

- ЛИТЕРАТУРА

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

Источник

Экономическая оценка инвестиций

Экономическая оценка инвестиций играет ключевую роль в определении необходимости осуществления вложений и выборе всех наилучших способов для инвестирования в реальные либо финансовые активы.

p, blockquote 1,0,0,0,0 —>

Экономическая оценка инвестиций устанавливает уровень соответствия целей инвестора и их возможных путей решения. Под этим понимают соответствие финансовых, организационных, управленческих, технических и других возможностей инвестиционного проекта с целями инвестора.

p, blockquote 2,0,0,0,0 —>

Экономическая оценка инвестиций, или оценка их эффективности, говорит потенциальному инвестору об уровне сохранности вложенных им средств и о возможных уровнях их прироста.

p, blockquote 3,0,0,0,0 —>

Этапы оценки инвестиций

Любой анализ и оценку инвестиций, независимо от их отраслевой принадлежности, либо от сложности этих инвестиций, можно разбить на следующие этапы

p, blockquote 4,0,1,0,0 —>

- сбор и структурирование данных о потенциальном объекте инвестирования

- расчет и обоснование финансовой состоятельности проекта, а также выявление слабых мест

- уточнение либо дополнение ранее собранных данных на основе проведенного расчета

- проведение развернутой оценки. Расчет возможной эффективности инвестиций, анализ возможных инвестиционных рисков

- подведение итогов. Структурирование полученной информации на основе, которой делается вывод о целесообразности осуществления вложений.

p, blockquote 5,0,0,0,0 —>

Однако следует заметить, что для полноценной экономической оценки инвестиций необходима четкая и кропотливая организация труда.

p, blockquote 6,0,0,0,0 —>

Объективность оценки напрямую зависит от единого подхода к методу сбора первичной информации и её анализа. Также огромную роль играет единство методологического процесса при расчете и получении результатов, интерпретации этих результатов.

p, blockquote 7,0,0,0,0 —>

Методы оценки экономической эффективности инвестиций

Экономическая оценка инвестиций является главным инструментом выбора правильного объекта для вложений, инструментом для их улучшения, а также инструментом для определения и снижения инвестиционных рисков.

p, blockquote 8,1,0,0,0 —>

Методы оценки экономической эффективности инвестиций не всегда совпадают из-за разнообразия инвестиционных проектов и идей. Это объясняется различием в целях инвестирования, в сроках его осуществления, в его размерах, а также в желаемых результатах.

p, blockquote 9,0,0,0,0 —>

Эффективность инвестиций в небольших проектах, как правило, определяется простейшими методами расчета. С другой стороны, чем крупнее инвестиционный проект, чем больше средств он требует для капитального вложения, и чем больше факторов приходится учитывать инвестору, тем сложнее и точнее должны быть методы расчетов его эффективности и целесообразности.

p, blockquote 10,0,0,0,0 —>

На сегодняшний день существует два блока методов оценки экономической эффективности инвестиций.

p, blockquote 11,0,0,0,0 —>

Методы, не включающие дисконтирование:

p, blockquote 12,0,0,1,0 —>

- метод расчета срока окупаемости инвестиций

- метод сравнения прибыли

- метод расчета разности между доходами и инвестиционными издержками за весь период существования проекта. Метод накопленного сальдо

- метод определения нормы прибыли

Данные методы оценки экономической эффективности инвестиций базируются на практических показателях. То есть на плановых, проектных и реальных данных о затратах, а также результатах, полученных в процессе реализации инвестиционного проекта.

p, blockquote 13,0,0,0,0 —>

Методы, основанные на дисконтировании:

p, blockquote 14,0,0,0,0 —>

- метод чистой текущей стоимости

- метод аннуитета

- метод индекса доходности

- метод дисконтированного срока окупаемости

- метод внутренней нормы прибыли

Суть методов оценки инвестиций, основанных на дисконтировании — это выражение планируемых денежных потоков, которые напрямую связаны с реализацией и осуществлением инвестиционного проекта исходя из их текущей стоимости.

p, blockquote 15,0,0,0,0 —>

Принципы экономической оценки инвестиций

Правильная, грамотная, полная и объективная экономическая оценка инвестиций зависит от принципов, вложенных в неё. Существуют основные принципы, руководствуясь которыми инвестор способен правильно оценить свой потенциальный объект инвестиций.

- проведение анализа на протяжении всего жизненного цикла запланированного инвестиционного проекта

- прогнозирование и моделирование денежных потоков проекта

- сравнения с аналогичными проектами или идеями

- выбор в пользу проекта, показывающего наиболее эффективные и положительные показатели деятельности

- анализ наличия либо отсутствие временных разрывов в процессе реализации идеи или проекта

- использование в расчетах исключительно денежные потоки от поступления и затрат непосредственно связанные с осуществлением проекта

- анализ всех неэкономических факторов осуществления проекта (социальные последствия, экологические, политические и т.д.)

- оценка совместимости и совпадения интересов всех участников инвестиционного проекта

- оценка инвестиции в несколько этапов. На каждом этапе реализации проекта производится дополнительная оценка для наиболее глубокого анализа

- оценка влияния инфляции, неопределенности и рисков.

after —>

Источник

Учебное пособие: Экономическая оценка инвестиций

| Название: Экономическая оценка инвестиций Раздел: Рефераты по экономике Тип: учебное пособие Добавлен 22:55:34 21 апреля 2011 Похожие работы Просмотров: 17001 Комментариев: 13 Оценило: 1 человек Средний балл: 5 Оценка: неизвестно Скачать | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1)

(1) (2)

(2) (3)

(3)

— чистые поступления в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости;

— чистые поступления в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости; — чистые поступления в i-ом году;

— чистые поступления в i-ом году; — экономически оправданный срок окупаемости инвестиций, определяется руководством фирмы;

— экономически оправданный срок окупаемости инвестиций, определяется руководством фирмы; — амортизационные отчисления на полное восстановление в i-ом году;

— амортизационные отчисления на полное восстановление в i-ом году; — чистый доход в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости.

— чистый доход в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости. (4)

(4) (5)

(5) (6)

(6) (7)

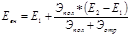

(7) — норма прибыли на капитал, %;

— норма прибыли на капитал, %; — сумма годовых доходов за весь срок испоьзования инвестиционного проекта;

— сумма годовых доходов за весь срок испоьзования инвестиционного проекта; — остаточная стоимость вложений;

— остаточная стоимость вложений; (9)

(9) (11)

(11) (12)

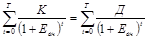

(12) — общая сумма дисконтированного дохода за весь срок реализации инвестиционного проекта;

— общая сумма дисконтированного дохода за весь срок реализации инвестиционного проекта; (13)

(13) (14)

(14) (17)

(17) (22)

(22)| Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 вариант | |||||||||

| 2 | 5,5 | 7,2 | 7,5 | 7,4 | 7,4 | 7 | 6,8 | 6 | 6 |

| 2 вариант | |||||||||

| 1,5 | 5 | 6,5 | 7 | 7 | 6,8 | 6 | 5,7 | 5 | 5 |

| 3 вариант | |||||||||

| 3 | 6 | 7,5 | 8 | 7,5 | 6,8 | 6 | 5,9 | 5,2 | 5,2 |

| 4 вариант | |||||||||

| 3,5 | 6,5 | 8 | 8,5 | 8 | 7,5 | 7 | 6,7 | 6 | 6 |

| 5 вариант | |||||||||

| 4 | 7 | 9 | 9,5 | 9 | 8,5 | 8 | 7,6 | 7 | 7 |

Стоимость строительства 1 кв. м общей площади приведена в табл. 2.

Показатели стоимости 1 кв.м общей площади, долл. США

| Варианты | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1 | 550 | 555 | 600 | 600 | 600 | 680 | 680 | 675 | 660 | 660 |

| 2 | 535 | 540 | 580 | 580 | 580 | 560 | 560 | 555 | 550 | 550 |

| 3 | 640 | 645 | 660 | 670 | 670 | 665 | 650 | 645 | 640 | 640 |

| 4 | 660 | 665 | 670 | 675 | 675 | 680 | 670 | 665 | 650 | 650 |

| 5 | 750 | 755 | 770 | 770 | 775 | 780 | 780 | 770 | 770 | 770 |

Увеличение выручки от продаж с введением проекта следует составить по форме, приведенной в табл. 3.

Прогнозируемая выручка в новом филиале по годам, тыс. дол. СЩА

| Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Рассчитать по вариантам | |||||||||

В таблице 4 представлена структура затрат на 1 кв. м общей площади при реализации проекта по годам деятельности филиала фирмы.

Амортизация влияет на величину налогооблагаемой прибыли. Налоги влияют также на затраты фирмы.

На строительство склада и гаража в примере расчета предполагается потратить по первому варианту 1,35 млн. руб., а на различное производственное оборудование и строительные машины и механизмы — 650 тыс. руб. Соответственно по другим вариантам эти данные составят:

2. – 1,42 млн. руб. и 580 тыс. руб.

3. – 1,45 млн. руб. и 550 тыс. руб.

4. – 1,4 млн. руб. и 600 тыс. руб.

5. – 1,25 млн. руб. и 750 тыс. руб.

В соответствии с системой ускоренного восстановления стоимости основных средств при начислении амортизации необходимо учитывать группу с определенным периодом амортизации. В соответствии с этим здание склада и гаража принято относить к группе начисления амортизации в тридцать лет, а машин и оборудования — к десяти годам.

Прогнозируемая структура затрат по видам и по годам, в процентах от стоимости ремонта 1 кв. м общей площади[2]

| Виды затрат | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Затраты на заработную плату в составе стомости 1 кв. м ремонта | 15 | 18 | 18 | 17 | 17 | 17 | 18 | 16 | 16 | 16 |

| Затраты на эксплуатацию машин и оборудования | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| Стоимость строительных материалов и конструкций | 50 | 47 | 47 | 48 | 48 | 48 | 47 | 49 | 49 | 49 |

Для здания и для оборудования используется метод равномерной амортизации.

Расчет амортизационных отчислений следует выполнить по форме табл. 5.

Расчет амортизационных отчислений

| Амортизационные отчисления | Балансовая стоимость, млн. долл. США | Годы | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Итого | ||

| Здания | ||||||||||||

| Машины и оборудование | ||||||||||||

| Итого: | ||||||||||||

В табл. 6 следует представить расчет налоговых платежей по годам планируемого периода.

Расчет налоговых платежей

| Виды налогов | годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Стоимость вводимого в действие имущества, тыс. руб. | ||||||||||

| Налог на имущество – 2,2% от стоимости имущества, тыс. руб. | ||||||||||

| Фонд оплаты труда (ФОТ), тыс. руб. | ||||||||||

| ЕСН – 26% от ФОТ, тыс. руб. | ||||||||||

| Выручка от реализации строительной продукции, тыс. руб. | ||||||||||

| НДС выходящий – 18%, тыс. руб. | ||||||||||

| Себестоимость строительной продукции филиала предприятия, тыс. руб. | ||||||||||

| НДС входящий – 18%, тыс. руб. | ||||||||||

| НДС к уплате = НДС выходящий – НДС входящий, тыс. руб. | ||||||||||

| Налог на финансирование мероприятий по предотвращению травматизма – 3% от ФОТ, тыс. руб. | ||||||||||

| Планируемая прибыль филиала, тыс. руб. | ||||||||||

| Налог на прибыль – 24%, тыс. руб. | ||||||||||

| Всего налогов к уплате, тыс. руб.: | ||||||||||

В табл. 7 следует привести расчет затрат на рекламу.

Затраты на рекламу по годам планируемого периода, тыс. руб.

| Варианты | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1 | 100 | 5 | 5 | 5 | 2 | 2 | 2 | 2 | 5 | 5 |

| 2 | 80 | 4 | 4 | 4 | 3 | 3 | 2 | 2 | 3 | 4 |

| 3 | 90 | 6 | 5 | 4 | 3 | 3 | 3 | 2 | 2 | 3 |

| 4 | 95 | 6 | 5 | 4 | 3 | 2 | 2 | 2 | 3 | 3 |

| 5 | 70 | 8 | 6 | 6 | 6 | 5 | 5 | 4 | 4 | 3 |

Пример расчета финансовых итогов по годам планируемого периода следует привести в табл. 8.

Финансовые итоги по годам, тыс. руб.

| Наименование доходов и затрат | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Выручка от реализации | ||||||||||

| Затраты на производство и реализацию продукции | ||||||||||

| В т.ч. | ||||||||||

| Себестоимость продукции | ||||||||||

| Затраты на рекламу | ||||||||||

| Амортизация | ||||||||||

| Налоги | ||||||||||

| Финансовый итог | ||||||||||

| Общий финансовый итог | ||||||||||

Этот расчет предоставляет информацию, необходимую для расчетов эффективности инвестиций в проект. На основе проведенных расчетов сделать выводы о целесообразности открытия филиала. Расчитать показатели свидетельствующие о том, что проект окупится в предполагаемые фирмой сроки и принесет ожидаемую прибыль.

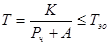

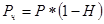

2.3 Оценка экономической эффективности инвестиций

Руководство фирмы определило экономически оправданный срок окупаемости проекта в шесть лет.

Определить срок окупаемости проекта по формулам (1-3) и сравнить его со сроком определенным руководством. После чего сделать соответствующий вывод.

Оценка по норме прибыли

Рассчитать норму прибыли исходя из показателя чистой прибыли по формулам (4-7). После чего сделать соответствующий вывод.

Метод чистой приведенной стоимости

Рассчитать чистую приведенную стоимость проекта, используя формулы (8-11).

Затраты на реализацию проекта возникли в конце года предшествующего началу эксплуатации оборудования и здания. Этот год принят нулевым, т.е. инвестиционные издержки не подлежат дисконтированию. Результаты расчета привести в табл. 9.

Расчет затрат на реализацию проекта по годам, тыс. руб.

| Наименование показателей | Годы | Итого | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Средний объем инвестиций | |||||||||||

| Остаточная стоимость инвестиций на конец года | |||||||||||

| Стоимость инвестиций на начало года | |||||||||||

| Прибыль | |||||||||||

| Налог на прибыль, 24% | |||||||||||

| Чистая прибыль | |||||||||||

| Амортизация, | |||||||||||

| Доход | |||||||||||

Cтавка дисконтирования принимается 10%. Затраты на эксплуатацию условно берутся на конец года. Расчет осуществляется по формулам (8-11)

Положительное значение приведенной чистой стоимости означает, что текущая стоимость доходов превышает инвестиционные затраты, и как следствие, обеспечивает получение дополнительных возможностей для увеличения благосостояния фирмы.

Расчет чистой приведенной стоимости через общий дисконтированный доход привести в табл. 10.

Расчет чистой приведенной стоимости, тыс. руб.

| Параметр | Годы эксплуатации | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Норма прибыли | ||||||||||

| (1+Е) t | ||||||||||

| Коэффициент дисконтирования, Кд | ||||||||||

| Общие годовые денежные потоки | ||||||||||

| Дисконтированный доход за год | ||||||||||

| Общий дисконтированный доход | ||||||||||

Определить чистую приведенную стоимость и сделать соответствующий вывод.

Расчет индекса доходности

Рентабельность – индекс доходности – это отношение приведенных денежных доходов к инвестиционным расходам определить по формуле 12 и сделать соответствующий вывод.

Внутренняя норма прибыли

Руководители предприятия наметили в конце пятого года получить денежный доход в соответствии с данными по вариантам. Необходимо определить какая внутренняя норма прибыли необходима для этого. Воспользуйтесь формулой 13 и сделайте соответствующий вывод.

Затраты на эксплуатацию 1 строительной машины и/или механизма приняты в среднем 360 тыс. руб. в год. Ежегодные постоянные затраты фирмы, связанные с открытием нового филиала, равны 2 млн. руб. Эти сведения получены на основе данных существующих филиалов фирмы при их усреднении.

Используя эти и приведенные выше данные построить график, показывающий точку безубыточности.

Далее необходимо определить параметры, которые влияют на устойчивость финансового результата проекта.

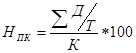

Определить по формуле 18 коэффициент использования мощности.

На следующем этапе определить выручку ( РП ) от реализации услуг и переменные затраты ( И ) при использовании мощности на 100 % для чего использовать формулу 19.

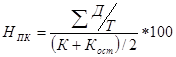

С помощью коэффициента использования мощности произвести анализ динамичности проекта. Для этого нужно воспользоваться формулой 22.

Далее проследить влияние изменения договорных цен на услуги филиала, сумм переменных и постоянных затрат на изменение точки безубыточности.

При наихудших обстоятельствах точка безубытчности может значительно отклоняться от своего первоначального значения, но при увеличении объемов производства (с помощью рекламы, например) возможно избежать убытков.

В результате выполненных расчетов сделать вывод о том, что предполагаемый инвестиционный проект будет надежен или нет при изменении цены на строительную продукцию, величины переменных и постоянных затрат. Уменьшение цены на строительную продукцию предусмотреть на 10% по отношению к заданным вариантам. Увеличение величины переменных и постоянных затрат предусмотреть также на 10% по отношению к заданным вариантам.

Далее следует проанализировать влияние изменения цен на строительную продукцию фирмы на рентабельность проекта.

Рассчитать минимальную цену на строительную продукцию, при которой выручка от реализации будет равна произведенным затратам при использовании мощности на 100 %. Сделать это нужно используя формулы 23 и 24.

Рассчитать запас надежности инвестиций по формуле 25.

Возможные колебания цены и величины затрат влияют на величину запаса надежности. Полученный результат позволит понять, что предполагаемый инвестиционный проект будет надежен или нет.

Привести значения массы прибыли, которую могут получить инвесторы при соответствующих показателях запасов надежности и цен. Значения массы прибыли рассчитать по формуле 26.

Учет инфляции и анализ эффективности долгосрочных инвестиций

Рассмотреть ситуацию, когда уровень инфляции составляет 6% в год, и предполагается, что денежные потоки будут расти вместе с инфляцией.

Представить данные с учетом инфляции и без учета инфляции для сравнения результатов проекта.

Сделать вывод о том, что в условиях инфляции привлекательность данного проекта уменьшается или увеличивается, проект остается прибыльным или невыгодным для фирмы.

Учет неопределенности при реализации инвестиционного проекта

Факторы повышенного риска приведены в табл. 11.

Учет неопределенности при реализации инвестиционного проекта

| Факторы | Прирост премии за риск, % |

| Неопределенность объемов спроса и цен на строительную продукцию: | |

| Существующую | 0 – 5 |

| Новую | 5 -10 |

| Нестабильность спроса на строительную продукцию | 0 — 3 |

Определить с учетом инфляции и рисковых премий (если учитывать средние показатели прироста) норму прибыли подрядной организации используя формулу 31.

После выполнения всех расчетов сделать соответствующие выводы об эффективности инвестиций в проект развития фирмы.

ЛИТЕРАТУРА

1. Behrens W., Hawranek Peter M. Manual for the preparation of industrial feasibilitj studies. Newlj revised and expanded edition. UNIDO (United Nations Industrial Development Organization). — Viena, 1991.

2. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования: Официальное издание. — М., 2000.

3. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ./Под ред. Л.П.Белых. – М.: Банки и биржи, ЮНИТИ, 1997.

4. Ван Хорн Дж.К. Основы управления финансами: Пер. с англ./Гл. ред. серии Я.В. Соколов. — М.: Финансы и статистика,2001. — (Серия по бухгалтерскому учету и аудиту).

5. Деева А.И. Экономическая оценка инвестиций. Учебное пособие. М., МИКХиС, 2005г.

6. Дегтяренко В.Н. Оценка эффективности инвестиционных проектов. – М.: «Экспертное бюро-М», 1997.

7. Крылов Э.И., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учеб. пособие. — М.: Финансы и статистика,2001.

8. Ковалев В.В. Методы оценки инвестиционнных проектов. — М.: Финансы и статистика, 2002.

9. Норткотт Д. Принятие инвестиционных решений: Пер. с англ./Под ред. А.Н. Шохина. – М.: Биржи и банки, ЮНИТИ, 1997.

10. Шарп У.Ф., Александер Г.Дж.. Бейли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 1997.

[1] Данные по вариантам соответствуют: 1 вариант – 1, 2 по последней цифре шифра струдента, 2 вариант – 4, 5; 3 вариант – 7, 8; 4 вариант – 9, 0; 5 вариант — 3,6.

[2] Курс доллара США принять равным 28 руб.

Источник