- Методы оценки и показатели эффективности инвестиций

- Классификация и виды показателей

- Чистая стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Норма доходности

- Коэффициент эффективности

- Внутренняя ставка

- Существующие методы оценки

- Методы оценки эффективности капитальных вложений

- Анализ эффективности капитальных вложений

- Методы анализа и оценка капитальных вложений

- Инвестиционная деятельность предприятия как неотъемлемая часть хозяйственной деятельности. Показатели эффективности капитальных вложений. Финансовые решения в условиях инфляции. Наличие инфляции и показатели проекта в денежном и натуральном выражении.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

Источник

Методы оценки эффективности капитальных вложений

Совокупность методов, используемых при анализе эффективности капитальных вложений можно разделить на две основные группы:

Динамические методы – основаны на использовании фактора времени;

Статические методы – не использующие фактор времени.

В группу динамических методов, как правило, включаются:

Чистая приведенная стоимость (Net Present Value, NPV);

Индекс рентабельности инвестиции (Profitability Index, PI);

Внутренняя норма прибыли (Internal Rate of Return, IRR);

Модифицированная норма прибыли (Modified Internal Rate of Return, MIRR);

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

В группу статических методов относят:

Срок окупаемости инвестиции (Payback Period, PP);

Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR).

Анализ эффективности капитальных вложений

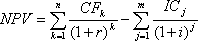

Чистая приведенная стоимость (NPV). Суть данного метода заключается в сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока:

, где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования (продолжительность проекта);

IC – величина первоначальной инвестиции.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования (продолжительность проекта);

IC – величина первоначальной инвестиции;

i – прогнозируемый средний темп инфляции.

NPV > 0 – проект следует принять;

NPV = 1, то проект следует принять;

PI = СС, то проект следует принять;

Точность вычислений IRR зависит от интервала между ra и rb. Чем меньше длина интервала между минимальным и максимальным значениями ставки дисконта, когда функция меняет знак с «+» на «–» , тем точнее величина IRR.

Срок окупаемости инвестиций. Данный метод является одним из наиболее существенных и широко распространенных. Алгоритм его расчета не предполагает учета временной стоимости денежных поступлений и зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Если прогнозируются равномерные по годам денежные поступления, то срок окупаемости рассчитывается путем деления единовременных затрат на величину постоянного годового дохода.

Если прогнозируются неравномерные по годам денежные поступления, то срок окупаемости рассчитывается подсчетом количества лет, в течение которых первоначальная инвестиция будет возвращена.

В общем виде, срок окупаемости рассчитывается следующим образом:

n – срок инвестирования (продолжительность проекта);

CF – денежные поступления от реализации проекта;

IC – величина первоначальной инвестиции.

Дисконтированный срок окупаемости инвестиций. Данный метод расчета срока окупаемости предполагает учет временной стоимости денег. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WACC, а соответствующая формула имеет вид:

DPP = min n, при котором  , где

, где

CF – денежные поступления от реализации проекта;

r – ставка дисконтирования;

n – срок инвестирования (продолжительность проекта);

IC – величина первоначальной инвестиции.

Подумайте над вопросами:

1. Каковы методы оценки эффективности капитальных вложений?

2. Каков экономический смысл операций дисконтирования и наращивания?

3. Каков экономический смысл внутренней нормы прибыли?

Изучая тему, необходимо акцентировать внимание на следующих понятиях

Источник

Методы анализа и оценка капитальных вложений

Инвестиционная деятельность предприятия как неотъемлемая часть хозяйственной деятельности. Показатели эффективности капитальных вложений. Финансовые решения в условиях инфляции. Наличие инфляции и показатели проекта в денежном и натуральном выражении.

| Рубрика | Финансы, деньги и налоги |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 03.10.2011 |

| Размер файла | 27,6 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

1. Методы анализа и оценка капитальных вложений

Инвестиционная деятельность предприятия — важная неотъемлемая часть его общей хозяйственной деятельности. Значение инвестиций в экономике предприятия трудно переоценить. Для современного производства характерны постоянно растущая капиталоемкость и возрастание роли долгосрочных факторов. Чтобы предприятие могло успешно функционировать, повышать качество продукции, снижать издержки, расширять производственные мощности, повышать конкурентоспособность своей продукции и укреплять свои позиции на рынке, оно должно выгодно вкладывать свой капитал. Поэтому ему необходимо тщательно разрабатывать инвестиционную стратегию и постоянно совершенствовать ее для достижения вышеназванных целей. Важной областью анализа эффективности инвестиций является анализ эффективности капиталовложений.

В самом общем виде инвестиции определяются как денежные средства, банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности или других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

По финансовому определению инвестиции — это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода. Экономическое определение инвестиций трактуется как расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. Ведь изменения в товарно-материальных запасах во многом объясняются движением расходов на основной капитал.

Капиталообразующие инвестиции — это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно-производственных запасов, прирост оборотных средств и нематериальных активов.

Капитальные вложения — составная часть капиталообразующих инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов. Капитальные вложения являются необходимым условием существования предприятия. Пренебрегая ими, фирма может увеличить свои прибыли в краткосрочном периоде, но в долгосрочном периоде это приведет к потере прибыли, неспособности фирмы конкурировать на рынке.

В состав капитальных вложений входят: затраты на строительно-монтажные работы; затраты на приобретение основных фондов (станки, машины, оборудование); затраты на НИОКР, проектно-изыскательские работы и т.д.; инвестиции в трудовые ресурсы; прочие затраты.

Капитальными вложениями являются:

— новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях;

— расширение действующих предприятий путем сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов;

— реконструкция, т.е. осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов. Вместе с тем к реконструкции относится расширение существующих и сооруженных новых объектов вспомогательного назначения, а также возведение новых цехов взамен ликвидированных;

— техническое перевооружение действующего предприятия, т.е. повышение технического уровня отдельных участков производства и агрегатов путем внедрения новой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования.

Выбор фирмой того или иного направления капитальных вложений зависит от целей, которые она преследует при осуществлении инвестиций. Однако чаще эффективнее осуществлять капитальные вложения на реконструкцию и техническое перевооружение действующего производства, что позволяет значительно сократить сроки ввода в действие производственных мощностей (как правило, отпадает необходимость сооружения вспомогательных цехов, коммуникаций, линий электропередачи систем водоснабжения), с относительно меньшими капитальными вложениями, чем при строительстве новых или расширении действующих предприятий. Окупаются такие затраты в среднем в три раза быстрее.

Необходимость капитальных вложений обусловлена долгосрочными прогнозами сбыта, которые определяют мощность и форму производственных процессов, в отдельных случаях на много лет. К примеру, сталелитейная и химическая отрасли содержат сложные капиталоемкие производственные процессы, поэтому существенное увеличение их основных производственных мощностей может быть осуществлено только за счет переоборудования существующих заводов или строительства новых. Естественно, решение о капитальных вложениях такого масштаба принимаются не часто.

Наиболее распространены следующие показатели эффективности капитальных вложений:

— дисконтированный срок окупаемости,

— чистое современное значение инвестиционного проекта,

— внутренняя норма прибыльности (доходности, рентабельности).

Данные показатели, равно как и соответствующие им методы, используются в двух вариантах:

— для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

— для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Международная практика оценки эффективности инвестиций и, в том числе капиталовложений, существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

— Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

— Инвестируемый капитал, равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

— Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Один из принципов анализа эффективности капиталовложений состоит в том, что необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Известно, что затраты на создание и реализацию проекта растягиваются во времени, а доходы от проекта, помимо растягивания во времени, возникают обычно после осуществления затрат.

Существует так называемая стоимость денежной единицы во времени, означающая, например, что рубль, полученный раньше, стоит больше чем рубль, полученный позже,

В экономическом и финансовом анализе используют специальную технику для измерения текущей и будущей стоимости одной денежной меркой. Этот технический прием называется дисконтированием.

Дисконтирование является процессом, обратным исчислению сложного процента. Начислением сложного процента называется процесс роста основной суммы вклада за счет накопления процентов, а сумму, полученную в результате накопления процентов, называют будущей стоимостью суммы вклада по истечении периода, на который осуществляется расчет. Первоначальная сумма вклада называется текущей стоимостью.

При начислении сложного процента находят будущую стоимость путем умножения текущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

где FV- будущая стоимость; PV- текущая стоимость; r — ставка процента; n — число лет.

Процесс определения этой текущей стоимости, обратный начислению сложного процента, и является дисконтированием.

При дисконтировании находят текущую стоимость путем деления будущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет:

Дисконтирование, как и начисление сложного процента, базируется на использовании процентной ставки. Чтобы упростить расчеты при начислении сложного процента и при дисконтировании, используются специальные таблицы, в которых для каждого года и для каждой процентной ставки заранее вычислены величины (1+ r)n и (1+ r)-n. Эти величины называются соответственно «фактор сложного процента» (множитель наращения) и фактор дисконтирования» (дисконтный множитель).

И в экономическом, и в финансовом анализе дисконтирование — это приведение друг к другу потоков доходов (выгод) и затрат год за годом на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов (выгод) и затрат.

Метод чистой приведенной стоимости

Чистая приведенная стоимость (чистая приведенная величина дохода) определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

NPV = ? (Ri — Ci)/ (1+i)t

где NPV- чистая приведенная стоимость; Rt — доход (выгода) от проекта в году t; Ct; — затраты на проект в году t; i — ставка дисконта, n — число лет цикла жизни проекта.

Внутренняя норма доходности (окупаемости) — это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект, т.е. расчетная процентная ставка, при которой чистая приведенная стоимость равняется нулю.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

— дополнительный объем продаж и увеличение цены товара;

— уменьшение валовых издержек (снижение себестоимости товаров);

— остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

— высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

— начальные инвестиции в первый год (годы) инвестиционного проекта;

— увеличение потребностей в оборотных средствах в первый год (годы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

— ремонт и техническое обслуживание оборудования;

— дополнительные непроизводственные издержки (социальные, экологические и т.п.).

Метод внутренней окупаемости

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под величину IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

где CFj — входной денежный поток в j-ый период, INV — значение инвестиции.

Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

— если значение IRR выше или равно стоимости капитала, то проект принимается,

— если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы «барьерным показателем»: если стоимость капитала выше значения IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют ряд частных случаев, когда это возможно.

Существуют инвестиционные проекты, в которых трудно или невозможно вычислить денежный доход. Подобного рода проекты возникают на предприятии, когда оно собирается модифицировать технологическое или транспортное оборудование, которое принимает участие во многих разноплановых технологических циклах и невозможно оценить результирующий денежный поток. В этом случае в качестве критерия для принятия решения о целесообразности инвестиций выступает стоимость эксплуатации.

Инвестиционная деятельность — совокупность практических действий по реализации инвестиций. Она может осуществляться за счет собственных финансовых ресурсов и внутрихозяйственных резервов предприятия, а также за счет заемных и привлеченных финансовых средств инвесторов, инвестиционных ассигнований из государственного бюджета, иностранных инвестиций.

Капиталообразующие инвестиции предполагают увеличение производственных материальных и нематериальных активов предприятия. Инвестиции, направляемые на создание и воспроизводство основных фондов, имеющие обычно долгосрочный характер, называют капитальными вложениями.

Осуществление инвестиций в капиталовложения предполагает анализ рисков инвестирования и доходности ценных бумаг. Главной целью формирования инвестиционного портфеля является максимально возможное взаимопогашение рисков, связанных с той или иной формой вложения капитала, что обеспечивает надежность вклада и получение наибольшего гарантированного дохода.

2. Финансовые решения в условиях инфляции

Инфляция — это повышение общего (среднего) уровня цен в экономике или на данный вид ресурса ( продукции, услуг, труда).

При оценке эффективности капитальных вложений необходимо, по возможности или если целесообразно, учитывать влияние инфляции. Это можно делать корректировкой на индекс инфляции (i) либо будущих поступлений, либо коэффициента дисконтирования. Наиболее корректной, но и более трудоемкой в расчетах является методика, предусматривающая корректировку всех факторов, влияющих на денежные потоки сравниваемых проектов. Среди основных факторов: объем выручки и переменные расходы. Корректировка может осуществляться с использованием различных индексов, поскольку индексы цен на продукцию коммерческой организации и потребляемое ею сырье могут существенно отличаться от индекса инфляции. С помощью таких пересчетов исчисляются новые денежные потоки, которые и сравниваются между собой с помощью критерия NPV.

Более простой является методика корректировки коэффициента дисконтирования на индекс инфляции. Прежде всего рассмотрим логику такой корректировки на простом примере.

Предприниматель готов сделать инвестицию исходя из 10% годовых. Это означает, что 1 млн руб. в начале года и 1,1 млн руб. в конце года имеют для предпринимателя одинаковую ценность. Если допустить, что имеет место инфляция в размере 5% в год, то для того чтобы сохранить покупательную стоимость полученного в конце года денежного поступления 1,1 млн руб., необходимо откорректировать эту величину на индекс инфляции:

1,1 * 1,05 = 1,155 млн руб.

Таким образом, чтобы обеспечить желаемый доход, предприниматель должен был использовать в расчетах не 10%-ный рост капитала, а другой показатель, отличающийся от исходного на величину индекса инфляции:

Итак, можно написать общую формулу, связывающую обычный коэффициент дисконтирования (r), применяемый в условиях инфляции номинальный коэффициент дисконтирования (р) и индекс инфляции (i):

Данную формулу можно упростить.

1+р= (1+r)*(1+I)= 1+ r+ I+ r * i.

Последним слагаемым ввиду его малости в практических расчетах пренебрегают, поэтому окончательная формула имеет вид:

Основное влияние на показатели коммерческой эффективности инвестиционного проекта оказывает:

неоднородность инфляции (т.е. различная величина ее уровня) по видам продукции и ресурсов;

превышение уровня инфляции над ростом курса иностранной валюты.

Помимо этого, даже однородная инфляция влияет на показатели инвестиционного проекта за счет: изменения влияния запасов и задолженностей (увеличение запасов материалов и кредиторской задолженности становится более выгодным, а запасов готовой продукции и дебиторской задолженности — менее выгодным, чем без инфляции).

Завышения налогов за счет отставания амортизационных отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды.

Изменение фактических условий предоставления займов и кредитов.

Наличие инфляции влияет на показатели проекта не только в денежном, но и в натуральном выражении. Другими словами, инфляция приводит не только к переоценке финансовых осуществления проекта, но и к изменению самого плана реализации проекта (планируемых величин запасов и задолженностей, необходимых заемных средств и даже объема производства и продаж).

Поэтому переход в расчетах к твердой валюте или вообще к натуральным показателям не отменяет необходимости учета влияния инфляции. Наряду с расчетами в постоянных или мировых ценах необходимо производить расчет в прогнозах ( в денежных единицах, соответствующих условиям осуществления проекта) ценах с тем, чтобы максимально учесть это влияние.

При уточненной оценке эффективности инвестиционного проекта необходимо учитывать динамику:

— уровня роста/падения отношения курсов внутренней и иностранной валют

— общего уровня цен (общая инфляция);

— цен на производимую продукцию на внутреннем и внешних

рынках(инфляция на сбыт);

— цен на используемые ресурсы и комплектующие (по группам,

характеризующихся примерно одинаковой скоростью изменения цен);

— прямых издержек (по видам);

— уровня заработной платы — по видам работников( инфляция на зарплату);

— общих и административных издержек ( инфляция на общие и

— стоимости элементов основных фондов (земли,зданий и сооружений,

— затрат на организацию сбыта(в частности на рекламу, транспорт и др.);

При практическом расчете, возможно, будут известны не все перечисленные виды инфляции(тем более, их прогноз). В этом случае рекомендуется пользоваться наиболее дробными данными из доступных.

При наличии информации о ценовой политике государства (на период осуществления проекта) расчеты эффективности могут быть выполнены в прогнозных ценах, с использованием диффиренцированных по группам ресурсов(продукции) индексов изменения цен. Однако, во всех случаях для оценки влияния инфляции в нынешних россииских условиях приходится работать с неполной и неточной информацией.

Для того чтобы правильно оценивать результаты проекта, а также обеспечить сравнимость показателей проектов в различных условиях, необходимо максимально учесть влияние инфляции на расчетные значения результатов и затрат. Для этого следует потоки затрат и результатов ( потоки реальных денег — для расчета коммерческой эффективности производить в прогнозных (текущих) ценах, а при вычислении интегральных показателей (интегральный эффект, ЧДД, ВНД, ИД и др.) переходить к расчетным ценам, т.е. ценам, очищенным от общей инфляции.

Расчетные цены приводятся к некоторому моменту времени, т.е. соответствуют ценам в этот момент (хотя могут не совпадать с ними за счет неоднородности инфляции). В Рекомендациях расчетные цены приводятся к моменту t=0 (моменту, предшествующему началу реализации проекта), что необходимо иметь в виду при сравнении проектов с различными сроками их начала.

Приведение цен ресурса «j» в момент t=tн ( заданных (базисных) цен) к ценам того же ресурса в конце t-ого шага 9 прогнозным ценам) производится по формуле:

Где, Цсj(t)- цена ресурса J на t-ом шаге (прогнозная или текущая цена);

Цj(б)- цена того же ресурса в ценах момента t0 (базисная цена), а Jj(t,tн)- индекс цен на ресурс j, вычисленный с применением формул.

Суммированием (по j) прогнозных цен соответствующих ресурсов на t-ом шаге получаем:

Зсt — затраты на t-ом шаге в прогнозных (текущих) ценах, прогнозное значение притока (Пс(t)и оттока(Ос(t) наличности.

Для повышения точности формулы необходимо, чтобы возможно большее количество ресурсов(особенно с высокими ожидаемыми индексами роста цен) попало в число Аi.

Приведение значений показателей к расчетным ценам делается для того, чтобы при вычислении значений интегральных показателей исключить общее изменение масштаба цен, но сохранить (происходящее, в частности, из-за инфляции) изменение в структуре цен, а также влияние инфляции на план осуществления проекта.

Технически для этого рекомендуется ввести дефелирующий множитель JG (tн,t), соответствующий уровню обжей инфляции.

Если Ас(t)- значение любого показателя в конце t-ого шага, вычисленного в прогнозных ценах , то значение этого показателя в расчетных ценах обозначается А (t)и вычисляется по формуле:

JG(tн,t)- индекс изменения общего уровня цен.

Дисконтирование- это приведение разновременных экономических показателей к какому-либо одному моменту времени точке приведения.

Дисконтирование показателя, относящегося к t-му шагу, осуществляется путем умножения его текущего значения на величину at.

Суммируя дисконтированные значения показателя по всем периодам за время реализации проекта и вводя при необходимости дефилирующие множители, мы получаем значения интегральных показателей, например, чистого дисконтированного дохода — ЧДД.

Результат сравнения двух проектов с различным распределением эффекта во времени может существенно зависеть от нормы дисконта. Поэтому объективный (или хотя бы удовлетворяющий всех участников) выбор ее величины достаточно важен.

В рыночной экономике эта величина определяется, исходя из депозитного процента по вкладам (в постоянных ценах). На практике она принимается большей его значения за счет инфляции и риска, связанного с инвестициями. Если принять норму дисконта, ниже депозитного процента, инвесторы предпочтут класть деньги в банк, а не вкладывать их непосредственно в производство; если же норма дисконта станет выше депозитного процента на величину большую, чем та, которая оправдывается инфляцией и инвестиционным риском, возникает перетекание денег в инвестиции, повышенный спрос на деньги и как следствие- повышение их цены, т.е. банковского процента.

Приведенная оценка нормы дисконта справедлива ( в рыночной экономике) для собственного капитала. В случае, когда весь капитал является заемным, норма дисконта представляет собой соответствующую процентную ставку, определяемую условиями процентных выплат и погашений по займам.

В общем случае( когда капитал смешанный) норма дисконта приближенно может быть найдена как средневзвешенная стоимость капитала, рассчитанная с учетом структуры капитала, налоговой системы и др.

В нынешнем переходном периоде российской экономики при высокой инфляции депозитный процент по вкладам не определяет реальную цену денег. В этой ситуации можно использовать два подхода.

А). Для оценки народнохозяйственной (экономической) эффективности — подход (разделяемый рядом зарубежных специалистов), в соответствии с которым норма дисконта должна отражать не только чисто финансовые интересы государства, но и систему предпочтений членов общества по поводу относительной значимости доходов в различные моменты времени, в том числе — и с точки зрения социальных и экологических результатов. В этой связи она является по существу « социальной нормой дисконта» и должна устанавливаться государством как специфический социально-экономический норматив, обязательный для оценки проектов, в которых государству предлагается принять участие.

Б) Для оценки коммерческой эффективности — подход, при котором каждый хозяйствующий субъект сам оценивает свою индивидуальную «цену денег», т.е. выраженную в долях единицы реальную ( с учетом налогов и риска) норму годового дохода на вложенный капитал с учетом альтернативных и доступных на рынке направлений вложений со сравнимым риском. Корректируя ее с учетом риска, связанного с конкретным проектом, субъект может определить и индивидуальную норму дисконта.

В современных условиях, однако, при неразвитом фондовом рынке, такой подход затруднителен, хотя и возможен. Кроме того, он может привести к ошибочным решениям, если субъект в качестве альтернативы будет принимать вложения средств в краткосрочные спекулятивные операции (с иностранной валютой, импортными и дефицитными товарами). В этих условиях определенным ориентиром при установлении индивидуальной валюте, хотя и здесь следует учитывать инфляцию (рост цен товаров на российском рынке, выраженных в иностранной валюте) и риск банкротства коммерческих банков, которые принимают соответствующие депозиты.

Наряду с чистым дисконтированным доходом, важную роль играет внутренняя норма доходности (прибыли) — ВНД.

Внутренняя норма доходности (ВНД или Евн)- это такая норма дисконта, при которой интегральный эффект проекта (например, ЧДД — становится равным нулю.

Одна из ее экономических интерпретаций:

Если весь проект выполняется только за счет заемных средств, то ВНД равна максимальному проценту, под который можно взять заем с тем, чтобы суметь расплатиться из доходов от реализации проекта за время, равное горизонту расчета.

Как значение нормы дисконта, так и значение ВНД отражают:

— экономическую неравноценность разновременных затрат, результатов и эффектов;

— выгодность более позднего осуществления затрат и более раннего получения полезных результатов;

— минимально допустимую отдачу на вложенный капитал, при которой инвестор предпочтет участие в проекте альтернативному вложению тех же средств в другой проект с сопоставимой степенью риска;

— конъюнктуру финансового рынка, наличие альтернативных и доступных инвестиционных возможностей;

— неопределенность условий осуществления проектами, в частности, степень риска, связанного с участием в его реализации.

Преимуществом ВНД является то, что участник проекта не должен определять свою индивидуальную норму дисконта заранее. Он вычисляет ВНД, т.е. эффективность вложения капитала, а затем принимает решение, используя ее значение.

Совместное использование ЧДД и ВНД рекомендуется осуществлять следующим образом:

При оценке альтернативных проектов (или вариантов проектов), т.е. в случае, когда требуется выбрать один проект (или вариант) из нескольких, следует производить их ранжирование для выбора по максимуму ЧДД. Роль ВНД в этом случае, в основном, сводится к оценке пределов, в которых может находиться норма дисконта (при высокой неопределенности цены денег это — весьма существенно).

При наборе независимых проектов, т.е. в случае. Когда проекты могут осуществляться независимо друг от друга, для наиболее выгодного распределения инвестиций ранжирование проектов следует производить с учетом значения ВНД.

Чистый дисконтированный доход и внутреннюю доходности целесообразно вычислять в следующих вариантах:

Когда финансирование проекта условно принимается производящимся только за счет собственных средств. В этом случае в К входят все инвестиционные затраты данного проекта, а в состав ф+с(t) не входят финансовые затраты ( по обслуживанию займов, выплаты по облигациям и т.д.)

Когда условия финансирования соответствуют проектным. Но в К^ включается только часть инвестиционных затрат, осуществляемая за счет собственных средств инвестора, а в состав ф+ (кроме источников средств) и финансовые издержки. ЧДД и ВНД, рассчитанная в последнем случае, определяет эффективность использования собственных средств инвестора.

Приведены данные о динамике товарооборота магазина:

Источник