6.4.Альтернативные подходы к экономической оценке инвестиций

Как уже отмечалось, применение традиционных методов экономической оценки связано с рядом допущений. Например, метод NPV предполагает, что структура и стоимость капитала фирмы не изменяются в течение всего жизненного цикла инвестиционного проекта.

В этой связи были разработаны альтернативные методы, позволяющие в той или иной степени решать выделенные проблемы. Среди таких методов наиболее известными являются:

метод скорректированной текущей стоимости (adjusted present value — APV);

метод добавленной экономической стоимости (economic value added — EVA);

методы оценки реальных опционов (real option valuation — ROV).

Наиболее значимыми следует считать метод скорректированной текущей стоимости и метод добавленной экономической стоимости.

Метод скорректированной текущей стоимости

Одним из ключевых предположений, лежащих в основе метода NPV, является предположение о стабильности структуры капитала (соотношение различных источников финансирования деятельности фирмы), которая оказывает непосредственное влияние на ставку дисконтирования. Однако при изменении структуры капитала изменяется и его средняя взвешенная стоимость (Weighted Average Cost of Capital — WACC), часто используемая в качестве ставки дисконтирования r.

Альтернативным подходом к определению экономической эффективности инвестиционного проекта, позволяющим учесть изменения структуры капитала и преодолеть данную проблему, является метод скорректированной текущей стоимости (adjusted present value — APV), предложенный С. Майерсом. Основная идея этого метода заключается в разделении денежного потока проекта на две составляющие:

реальный денежный поток, непосредственно связанный с операционной деятельностью проекта,

«сторонние эффекты», или денежный поток, связанный с финансовой политикой фирмы.

Оценка экономической эффективности проекта с использованием метода APV осуществляется в четыре этапа.

1.Подготовка прогноза денежного потока.

2.Дисконтирование ожидаемого денежного потока от операций (определение NPV) после вычета налогов по ставке rE, равной стоимости (норме доходности) собственного капитала при условии отсутствия у фирмы долга.

Правило принятия решений такое же, как и у метода NPV — если APV > 0, то проект принимается, иначе его следует отклонить.

Финансовые эффекты (APV) определяются следующим образом:

(6.12)

(6.12)

К числу наиболее значимых и распространенных на практике финансовых эффектов обычно относят:

(+) налоговый щит (процентная налоговая защита, возникающая при использовании заемного финансирования);

(+) правительственные и прочие субсидии, гранты, льготы и т. п.;

(—) стоимость страхования рисков;

(—) возможные издержки финансовых затруднений и банкротства и др.

Как уже отмечалось, на практике часто ограничиваются оценкой влияния эффекта налогового щита. При этом формула (6.12) принимает следующий вид:

(6.13)

(6.13)

Где I – платежи по заемным средствам; Т – ставка налога на прибыль; rD – доналоговая стоимость займа.

Метод экономической стоимости

В процессе реализации инвестиционного проекта менеджерам и собственникам компании нередко необходима информация о том, насколько проекты успешно реализуются во каждом периоде. Однако, NPV, равно как и другие дисконтные критерии (внутренняя ставка доходности, индекс рентабельности, дисконтированный период окупаемости, метод скорректированной текущей стоимости), будучи интегральными показателями (т.

В этой связи требуются такие методы оценки, которые можно использовать для получения информации о результатах инвестирования за конкретные периоды деятельности. Подобная информация содержится в финансовой отчетности фирмы, однако, учетные показатели, такие как операционная прибыль до уплаты процентов и налогов (EBIT) или чистая операционная прибыль (NP) либо коэффициенты рентабельности, рассчитываемые на их основе (рентабельность инвестиций — ROIC, рентабельность собственного капитала — ROE), мало пригодны для оценки эффективности инвестиционных проектов. В частности, методика их определения не учитывает стоимость собственного капитала фирмы.

Для преодоления этого недостатка в последние десятилетия был предложен ряд усовершенствованных показателей прибыли и рентабельности, наибольшее распространение из которых получил такой критерий, как экономическая добавленная стоимость (economic value added — EVA) и его аналоги.

Базовая формула расчета экономической стоимости за период t представлена ниже.

(6.14)

(6.14)

где NOPAT — чистая операционная прибыль за вычетом налогов; WACC – средневзвешенная стоимость капитала; IC – инвестированный капитал

Величину NOPAT рассчитывают как операционную прибыль EBIT с учетом выплаты налогов:

(6.15)

(6.15)

где Н – ставка налога на прибыль.

(6.16)

(6.16)

EVA представляет собой денежную оценку стоимости, создаваемой проектом для инвесторов за определенный период времени сверх ожидаемой нормы доходности капиталовложений с аналогичным уровнем риска.

Теоретически метод оценки эффективности инвестиций на основе EVA дает тот же результат, что и NPV – анализ. Определим NPV с использованием показателя экономической стоимости за период t.[10]

(6.17)

(6.17)

Таким образом, величина NPV инвестиционного проекта равна приведенной стоимости ежегодных EVA в течение срока его реализации. Поэтому критерий EVA может быть использован как альтернативный способ оценки инвестиционных проектов.

Пример 6.8. Фирма «К» рассматривает проект, требующий первоначальных вложений в объеме 1000 млн. руб. Предполагается, что срок функционирования проекта составит 5 лет. Требуемая инвесторами ставка доходности г (стоимость используемого капитала WACC) равна 10%, а налога на прибыль — 24%. Прогноз основных параметров проекта представлен в табл. 6.5. Фирма использует линейный способ амортизации основных активов.

Прогноз прибыли и затрат по проекту, млн. руб.

| Показатель | Период | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Доналоговая операционная прибыль (EBIT) | 300 | 400 | 500 | 600 | 700 |

| Величина инвестированного капитала (1С)[11] | 1000 | 800 | 600 | 400 | 200 |

| Амортизация основных активов (DA) | 200 | 200 | 200 | 200 | 200 |

Определим экономическую эффективность реализации данного проекта по методу EVA и NPV.

Для оценки показателя EVA в каждом периоде воспользуемся прогнозными данными (см. табл. 6.5). Полный расчет показателей EVA, для рассматриваемого примера представлен в табл. 6.6.

Расчет эффективности проекта по методу EVA, млн. руб.

| Показатель | Период | 1 | 2 | 3 | 4 | 5 |

| Доналоговая операционная прибыль (EBIT) | 300 | 400 | 500 | 600 | 700 |

| Налог на прибыль (Н= 0,24) | 72 | 96 | 120 | 144 | 168 |

| Посленалоговая операционная прибыль (NOPAT) | 228 | 304 | 380 | 456 | 532 |

| Величина инвестированного капитала (IC) | 1000 | 800 | 600 | 400 | 200 |

| Затраты на капитал (IСt х WACС) | 100 | 80 | 60 | 40 | 20 |

| Экономическая стоимость (EVA) | 128 | 224 | 320 | 416 | 512 |

Полученные показатели EVA отражают эффективность реализации проекта на каждом шаге планирования. С целью оценки интегрального экономического эффекта, а также учета в анализе факторов времени, риска и альтернативной стоимости капитала необходимо дисконтировать полученные показатели EVA по заданной ставке r (r= WACC). Определим приведенную стоимость величин EVA:

млн. руб.

млн. руб.

Теперь рассчитаем экономическую эффективность рассматриваемого проекта по методу NPV. Для этого необходимо определить денежные потоки CF, по проекту для каждого периода t.

Величина свободного денежного потока для шага t может быть получена добавлением к операционной прибыли поcле вычета налога (NOPAT) суммы амортизации за соответствующий период (DA).

Тогда NPV проекта будет равна:

Использование EVA в качестве инструмента периодической оценки эффективности использования инвестированного капитала позволяет менеджерам компании принимать более обоснованные решения по расширению прибыльных направлений деятельности, выявить неэффективное использование средств в проектах, рентабельность которых не покрывает затраты на привлечение капитала.

Величина EVA может быть рассчитана как для фирмы в целом, так и на уровне ее структурных подразделений, направлений деятельности. Ограничениями использования EVA в качестве периодического измерителя эффективности инвестиционного проекта является тот факт, что EVA рассчитывается на основе учетных данных, поэтому этот показатель подвержен влиянию так называемого «эффекта ошибочной периодизации». Ввиду того, что в бухгалтерском учете стоимость активов фиксируется за вычетом накопленного износа, величина капитала, инвестированного в отдельный проект, уменьшается с течением времени. При неизменности доходов это приводит к росту рентабельности инвестиций (ROIC). Таким образом, ROIC искажает реальную доходность инвестиционного проекта во времени, занижая ее оценку в начале и завышая в конце инвестиционного периода. При этом даже расчет средней ROIC за период не позволяет достоверно оценить реальную доходность инвестиционного проекта. Компания с большой долей старых активов, наоборот, будет иметь ROIC, которая завышает реальную доходность инвестиций. В подобных ситуациях ROIC (а следовательно, и EVA) неадекватно отражает эффективность деятельности и может привести к ошибочным решениям.

Равномерно развивающиеся предприятия могут успешно использовать EVA, так как временные искажения реальной доходности при использовании бухгалтерских оценок будут не так велики и ими можно пренебречь. Кроме того, наличие высокой доли текущих активов (товарно – материальных запасов, дебиторской задолженности и пр.) снижает эффект «ошибочной периодизации».

Для вновь образованных и быстро растущих предприятий и в некоторых других случаях EVA будет не самым рациональным методом оценки эффективности инвестиционной деятельности, однако может использоваться в качестве ограничителя чрезмерного увлечения ростом, который может привести к значительным финансовым рискам.

В целом применение EVA позволяет:

ü отслеживать реализацию отдельных инновационных проектов, сравнивая фактические результаты с прогнозами, которые использовались при обосновании их эффективности;

ü выявлять инвестиционные операции с отрицательной EVA с целью проведения более детального анализа причин, по которым рентабельность инвестированного капитала не покрывает издержки на его привлечение;

ü выявлять инвестиционные операции с положительной EVA для последующего их рассмотрения в качестве потенциальных объектов дополнительного вложения капитала;

ü оценивать текущую эффективность проекта и др.

Полученные результаты инвестиционного анализа — всего лишь отправная точка для дальнейшей тщательной проработки различных сторон проекта.

Источник

Альтернативные подходы к оценке инвестиционных проектов (начало)

Инвестиционные решения являются одним из ведущих факторов развития и увеличения стоимости любого предприятия. Они могут быть направлены на реализацию как текущих стратегических задач (например, увеличение оборотного капитала), так и долгосрочных, связанных с приобретением нового оборудования, осуществлением маркетинговых программ, проведением научно-исследовательских работ, поглощением других предприятий и т.п.

В настоящее время наибольшее распространение в теории и практике финансового менеджмента получили динамические методы оценки экономической эффективности инвестиций, такие как NPV, IRR, PI и др., базирующиеся на дисконтировании денежных потоков. Их применение позволяет учесть и увязать в процессе принятия решений такие важнейшие факторы, как цена капитала, требуемая норма доходности, стоимость денег во времени и риск проекта.

Вместе с тем подобные методы обладают рядом недостатков, которые затрудняют их использование в реальной практике. В частности традиционные критерии эффективности являются интегральными по своей природе, т.е. дают оценку потенциала создания стоимости проекта за весь срок его реализации. Вместе с тем менеджерам и собственникам фирмы также требуется информация о том, как процесс создания стоимости в результате того или иного проекта протекает во времени, т.е. какова его эффективность на каждом этапе реализации. Подобная информация важна как для стратегического планирования инвестиционной деятельности, так и для ее последующего контроля и мониторинга, а также адекватной мотивации ее участников.

Кроме того, эти методы предполагают пассивность менеджмента проекта, неизменность условий его реализации и окончательность принятия решения – сейчас или никогда. Иными словами, они не учитывают способность менеджмента теми или иными действиями влиять на инвестиционный процесс, его возможности принимать гибкие управленческие решения, оперативно реагируя на новые обстоятельства, факторы, события, изменения во внешней и внутренней среде.

Широкое распространение в последнее десятилетие концепции управления, ориентированной на создание стоимости (value based management – VBM), глобализация экономики и изменения условий хозяйственной деятельности, возрастание роли интеллектуального капитала и ценности партнерских отношений, а также повсеместное применение международных стандартов финансовой отчетности привели к появлению новых моделей и показателей оценки эффективности ведения бизнеса, которые могут использоваться и для инвестиционного анализа.

Среди многообразия подобных моделей и показателей следует особо выделить разработки ряда известных консалтинговых и инвестиционных компаний, такие как:

Экономическая добавленная стоимость (Economic Value Added – EVA) консалтинговой фирмы Stern Stewart & Co. (США).

Денежная добавленная стоимость (Cash Value Added – CVA) Бостонской консалтинговой группы.

Рентабельность инвестиций по денежному потоку (Cash Flow Return on Investment – CFROI) оценочной компании Holt Value Associates.

Экономическая прибыль (Economic Profit – EP) консалтинговой фирмы McKinsey.

Денежная рентабельность инвестированного капитала (Cash Return on Capital Invested – CROCI) банка Deutsche Bank AG и др.

В основе этих моделей лежит концепция добавленной стоимости (Value Added) или экономической прибыли (economic profit), а определение итоговых критериев эффективности осуществляется на основе информации, содержащейся в финансовой отчетности. Таким образом, имея в основе единую теоретическую и информационную базу, данные подходы различаются лишь методами корректировки учетных данных, необходимых для исчисления соответствующих показателей.

Детальное рассмотрение перечисленных и других моделей добавленной стоимости можно найти в специальной литературе. Ниже мы кратко остановимся на наиболее часто применяемых в инвестиционном анализе моделях – экономической и денежной добавленной стоимости.

Модель экономической добавленной стоимости (EVA)

Данная модель базируется на краеугольном принципе успешного функционирования любого бизнеса – доходность инвестированного в компанию капитала должна превышать его стоимость. Ее теоретическим аналогом и конкурентом в реальной практике является модель экономической прибыли, продвигаемой известной консалтинговой фирмой McKinsey.

Формула расчета показателя экономической добавленной стоимости за конкретный период t выглядит следующим образом:

где,

NOPAT — чистая операционная прибыль проекта за вычетом налогов;

WACC — средневзвешенная стоимость капитала;

IC — инвестированный капитал.

На практике в целях упрощения величина NOPAT часто рассчитывается как операционная прибыль EBIT после выплаты налогов:

С учетом вышеизложенного расчет EVA(t) примет следующий вид:

Если выразить рентабельность инвестированного капитала ROIC как: ROIC = NOPAT(t) / IC(t-1) показатель EVA может быть также определен следующим образом:

Последняя формула имеет наглядный экономический смысл. Любая инвестиция создает положительную дополнительную стоимость только при условии, что ее рентабельность после вычета налогов превышает среднюю цену вложенного капитала (ROIC > WACC).

Нетрудно заметить, что положительная EVA(t) представляет собой денежную оценку стоимости, создаваемой в отдельный период времени t проектом сверх ожидаемой инвесторами нормы доходности для капиталовложений с аналогичным уровнем риска.

Показатель EVA рассчитывается на базе учетной информации фирмы путем соответствующей корректировки данных финансовой отчетности.

При правильном применении метод оценки эффективности инвестиций на основе EVA дает тот же результат, что и NPV-анализ. Поэтому критерий EVA может быть использован как альтернативный способ оценки инвестиционных проектов. Рассмотрим следующий пример оценки инвестиционных проектов.

Фирма E рассматривает проект, требующий первоначальных вложений в необходимое оборудование в объеме 1000 млн. рублей. При этом прирост оборотного капитала составит 200 млн. рублей. Планируется, что проект будет функционировать 5 лет. Стоимость оборудования к концу срока проекта предполагается равной нулю, а величина оборотного капитала остается неизменной в течение всего периода реализации. Требуемая инвесторами ставка доходности r (стоимость используемого капитала WACC) равна 10%, а налога на прибыль – 20%. Прогноз основных параметров проекта представлен в табл. 1. Фирма использует линейный способ амортизации основных активов. Определим экономическую эффективность реализации данного проекта по методам EVA и NPV.

Таблица 1. Прогноз прибыли и затрат по проекту (млн. руб.)

| Наименование показателя | Период | |||||

|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Операционная прибыль (EBIT) | 300 | 315 | 330 | 345 | 360 | |

| Величина инвестированного капитала (IC) | 1000+200 | 1000 | 800 | 600 | 400 | 200 |

| Амортизация основных активов (DA) | 200 | 200 | 200 | 200 | 200 | |

Для оценки показателя EVA в каждом периоде воспользуемся прогнозными данными, представленными в таблице №1 и первой формулой.

Таблица 2. Расчет эффективности проекта по методу EVA (млн. руб.)

| Наименование показателя | Период | |||||

|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Операционная прибыль (EBIT) | 300 | 315 | 330 | 345 | 360 | |

| Налог на прибыль (T = 20%) | 60 | 63 | 66 | 69 | 72 | |

| Чистая операционная прибыль (NOPAT) | 240 | 252 | 264 | 276 | 288 | |

| Затраты на капитал (IC * WACC)t-1 | 120 | 100 | 80 | 60 | 40 | |

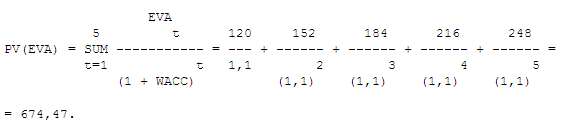

| Экономическая стоимость (EVA) | 120 | 152 | 184 | 216 | 248 | |

| Рентабельность инвестиций (ROIC), % | 20 | 25 | 33 | 46 | 72 | |

Полученные величины EVA(t) призваны продемонстрировать результаты реализации проекта на каждом шаге планирования t. С целью оценки интегрального экономического эффекта, а также учета в анализе факторов времени, риска и альтернативной стоимости капитала необходимо дисконтировать рассчитанные показатели EVA(t) по заданной ставке r (r = WACC). Определим приведенную стоимость величин EVA:

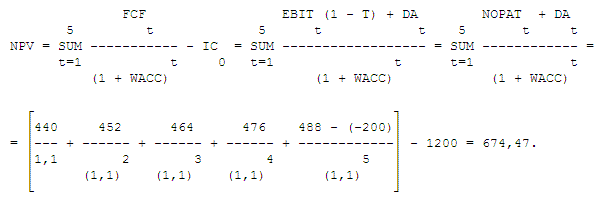

Теперь осуществим расчет экономической эффективности рассматриваемого проекта по методу NPV. Для этого необходимо определить свободные денежные потоки FCFt по проекту для каждого периода t. Поскольку изменения в основном и оборотном капитале в каждом планируемом периоде за исключением последнего равны нулю, значения денежных потоков можно получить путем добавления к операционной прибыли после вычета налога (NOPAT) суммы амортизации за соответствующий период (DA). Тогда NPV проекта будет равна:

Как следует из полученных результатов, чистая приведенная стоимость инвестиции равна сумме дисконтированных значений показателя добавленной экономической стоимости EVA.

Использование EVA в качестве инструмента оценки эффективности использования инвестированного капитала позволяет руководителям компании принимать более обоснованные решения по расширению прибыльных направлений деятельности и, что не менее важно, помогает выявить неэффективное использование средств в проектах, рентабельность которых не покрывает затраты на привлечение капитала.

Величина EVA может быть рассчитана как для фирмы в целом, так и на уровне ее структурных подразделений, направлений деятельности, продуктовых линий и т.д. Такая возможность появляется при использовании этого инструмента совместно с ABC-анализом (activity based costing analysis – функционально-стоимостный анализ). Комбинированный подход EVA-ABC позволяет оценивать инвестиционные процессы компании с точки зрения создания ими стоимости на каждом планируемом шаге.

Вместе с тем необходимо обратить внимание на некоторые ограничения использования EVA в качестве периодического измерителя эффективности инвестиционного проекта. Так как EVA рассчитывается на основе учетных данных, этот показатель подвержен влиянию так называемого эффекта ошибочной периодизации. Этот эффект выражается в следующем. Ввиду того что в бухгалтерском учете стоимость активов отражается за вычетом накопленного износа, величина капитала, инвестированного в отдельный проект, уменьшается с течением времени, что приводит к росту ROIC (NOPAT). Таким образом, ROIC искажает реальную доходность инвестиционного проекта во времени, занижая ее оценку в начале и завышая – в конце инвестиционного периода. При этом даже расчет средней ROIC за весь срок существования проекта не позволяет достоверно оценить его реальную доходность.

Данный эффект наглядно демонстрируется в рассматриваемом примере. Из приведенных расчетов (таблица 2) следует, что рентабельность проекта в начальный период составляет 20%, а к концу срока его реализации возрастает более чем в 3 раза! При этом среднегодовая рентабельность за 5 лет равна примерно 40%.

Источник