Методы расчета доходности на собственный капитал

Метод кумулятивного построения – один из наиболее популярных и легкоприменяемых на практике способ для обоснования требуемого уровня доходности на собственный капитал. Этот метод в значительной степени является развитием нормативного подхода к обоснованию ставки дисконта.

Логика этого метода проста и состоит в следующем:

- если бы анализируемое вложение капитала было безрисковым, инвесторы требовали бы безрискового уровня доходности на свой капитал, т.е. ставки;

- однако, в связи с тем, что инвестиция, как правило, не является безрисковой, т.е. на нее действуют определенные факторы риска, можно, оцепив экспертным путем степень присутствия каждого фактора риска, добавить к безрисковой ставке соответствующее количество рисковых премий за каждый из таких факторов.

Метод долевой премии. Некоторые менеджеры, стремясь упростить расчеты, добавляют к базовой ставке всего одну рисковую премию – «за долевой характер вложений». При этом в качестве базовой ставки они используют рыночную стоимость заемного капитала.

Этот метод также имеет недостатки (необоснованность единой премии для всех компаний, недостаточный учет факторов, влияющих на риск инвестирования). Однако его неоспоримым достоинством является простота. Вместе с тем он чаще других методов дает правдоподобные результаты и потому может быть использован либо для относительно малых, некотируемых компаний, либо для проверки результатов других методов, которые базируются на более сложных статистических процедурах. Как известно, такие методы хотя и более обоснованны, по способны давать «сбои», связанные с непредставительными результатами статистических наблюдений.

Метод, основанный на модели дивидендного роста (DGM). Стоимость собственного капитала определяется текущей стоимостью дивидендов, которые акционеры либо получают, либо желают получить от компании, а также ожидаемыми изменениями курсовой стоимости акций. Логика данного подхода состоит в том, что выплата дивидендов рассматривается как плата за собственный капитал. Инвестор (акционер), владея различными активами, в том числе обыкновенными акциями, ожидает получения от их работы будущей выгоды. В общем виде ценность актива можно определить в виде потока будущей выгоды, которая возникает в результате владения им. Рассматривая обыкновенные акции, можно сказать, что ценность обыкновенной акции определяется посредством будущих дивидендов, которые инвестор (акционер) получит, владея ими.

При известном (ожидаемом) значении ценности обыкновенной акции и предполагаемых будущих дивидендов стоимостью обыкновенной акции будет такая ставка дисконтирования, которая, будучи примененной к потоку предполагаемых будущих дивидендов, даст приведенное значение PV, равное текущей рыночной ценности акции. Таким образом, необходимая норма доходности для инвесторов, владеющих обыкновенными акциями (т.е. стоимость акционерного капитала для организации), аналогична внутренней норме доходности (IRR), используемой при оценке инвестиционных проектов.

Чтобы определить необходимую норму доходности для инвесторов, можно использовать метод последовательных итераций, применяемый для нахождения IRR инвестиционных проектов. Однако на практике это используется редко, поскольку обычно применяются некоторые допущения, что облегчает вычисления. Это связано со сложностью прогнозирования будущего потока дивидендов от обыкновенной акции.

Наиболее часто делают следующие допущения:

- Дивиденды будут оставаться постоянными в течение бесконечного периода времени.

- Дивиденды будут увеличиваться с течением времени с постоянным темпом g.

В условиях развивающегося рынка России этот метод вряд ли можно рекомендовать к применению. Во-первых, для применения этого метода необходимо, чтобы компания платила дивиденды, причем эти дивиденды должны в обозримом будущем стабильно расти. Только в этом случае можно относительно надежно оценить величину g. В условиях, когда лишь единичные компании вообще платят хоть какие-то дивиденды своим акционерам, это представляется неоправданным упрощением. Во-вторых, модель DGM – позитивная, а не нормативная. Ее применение для оценки стоимости капитала основано на предположении, что акции рассматриваемой компании оценены рынком адекватно. То есть сложившаяся цена акции отражает всю доступную информацию об этих акциях, и потому именно этот уровень цены определяет требования к доходности данных акций. Если же предположить, что инвесторы на рынке недостаточно информированы, мыслят не всегда рационально и вообще рынок качественно неоднороден и цены па нем не всегда диктуются соображениями прямой коммерческой выгоды, то можно усомниться и в возможности предъявлять требования к доходности, опираясь на эти цены.

Метод, основанный на соотношении риска и доходности (модель САРМ, Capital Assets Pricing Model – модель оценки доходности капитальных (финансовых) активов).

Стоимость собственного капитала определяется исходя из условия, что требуемая норма доходности (стоимость капитала) должна отражать уровень риска, который вынуждены нести собственники для того, чтобы получить указанную доходность. Данный способ применяется только для оценки стоимости обыкновенных акций.

Источник

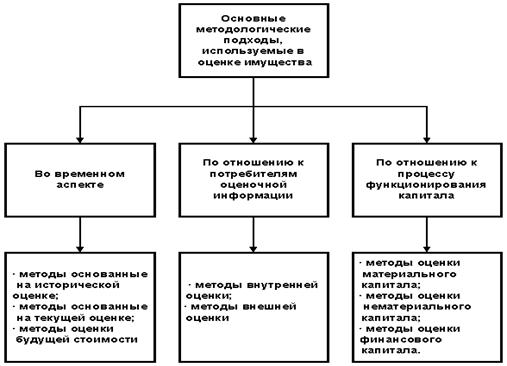

Методы оценки собственного капитала

Теоретические исследования и обобщение практики работ по проведению оценки имущества дает основание классифицировать методы оценки с более широких позиций, а именно:

— по отношению ко времени ее проведения;

— по отношению к потребителям оценочной информации;

— по отношению к процессу функционирования капитала.

Вместе с тем, исходя из вышеприведенной схемы и принимая во внимание все многообразие других встречающихся в научной литературе видов и методов оценки, есть достаточные основания считать, что все они зародились и получили свое развитие на базе трех основных видов оценки: учетных (бухгалтерских); финансовых (бюджетных) и рыночных (маркетинговых) методов.

В учетных методах, как правило, используется историческая и текущая оценка стоимости капитала предприятия посредством исчисления: себестоимости; остаточной стоимости; восстановительной стоимости; текущей рыночной стоимости; ликвидационной стоимости.

Маркетинговые (рыночные) методы оценки стоимости чаще всего используют понятия текущей и будущей стоимости объекта. Они основываются на использовании: метода рынка капитала; метода анализа продаж (сделок); метода отраслевых коэффициентов.

Классификация методов оценки собственного капитала

Финансовые методы оценки в основном ориентируются на определение будущей стоимости имущества и включают в себя: методы капитализации доходов; методы дисконтирования денежных потоков.

Существуют два подхода в определении стоимости капитала. Традиционный подход рассматривает стоимость капитала исходя из его оптимальной структуры. Существует и другой подход – структура капитала не влияет на стоимость компании и, в частности, на эффективность инвестиционного проекта.

Говоря о методах оценки с позиции бухгалтерского учета и экономического анализа, необходимо хотя бы кратко остановиться на их основных характеристиках, тем более если учесть, что толкование их сути у отдельных авторов существенно различается.

При оценке активов в бухгалтерском учете, как правило, используется метод балансовой (книжной) стоимости. Понятие книжной стоимости, применяемое в международной учетной практике, аналогично понятию остаточной стоимости в отечественном бухгалтерском учете. Согласно рекомендаций GAAP и IAS чистая балансовая стоимость (ЧБС) предприятия определяется как :

ЧБС = активы — все виды износа – обязательства

Книжная стоимость (КС) или остаточная стоимость (ОС) определяется как разность первоначальной стоимости основных средств и накопленной амортизации:

КС = стоимость основных средств – амортизация.

При определении чистой балансовой и книжной стоимости используются цены приобретения, которые не учитывают роста инфляции, вместе с тем они позволяют довольно точно определить затраты, понесенные предприятием.

Скорректированная балансовая стоимость (СБС) показывает нижнюю границу стоимости предприятия. При исчислении скорректированной балансовой стоимости активов учитывается сумма переоценки активов предприятия:

СБС = активы — износ — переоценка – обязательства.

При этом учетные методы в процессе проведения оценки предприятия не принимают во внимание прибыль, возможную к получению в будущем.

Метод оценки по ликвидационной стоимости использует данные о текущей стоимости активов, определяя остаток капитала предприятия после реализации активов и полного расчета по долгам. При этом ликвидационная стоимость отличается от скорректированной балансовой стоимости на величину затрат по ликвидации. Ликвидационная оценка служит для определения минимальной стоимости предприятия в случае ликвидации.

Опираясь на оценку текущей стоимости активов, метод стоимости замещения определяет объем средств, необходимых для получения данного положения бизнеса. При этом должен учитываться физический, функциональный и экономический износ.

Данный метод дает возможность оценить и величину нематериальных активов, учитывать организационные и управленческие расходы, но не отражает способности активов приносить доход.

При проведении оценки инвестиционных проектов за основу принимаются критерии временной стоимости денег и цены капитала. При этом ценой капитала считается стоимость денежного (финансового) капитала на финансовых рынках, а за цену капитала конкретного предприятия принимаются годовые расходы по обслуживанию привлеченных ресурсов. Таким образом, абсолютный показатель стоимости капитала конкретного предприятия не учитывается. В основе инвестирования капитала лежит сопоставление объема инвестиций и потока будущих денежных поступлений, то есть возмещение стоимости вложенного капитала и возможность получения доходов от данного вложения. При этом временная стоимость денег изменяется в связи со следующими причинами:

— обесценением денег с течением времени;

— отвлечением временно свободных денежных средств предприятия.

Доходные или финансовые подходы опираются на методы оценки бизнеса и представляют собой: дисконтирование денежных потоков; капитализацию доходов; использование равного по эффективности аналога.

Метод периода окупаемости базируется на прогнозе чистого денежного потока. Причем период окупаемости для предприятия и акционеров различен, т.к. денежный поток для акционера — это дивиденды, а для предприятия — выручка от реализации продукции.

Метод капитализации доходов оценивает только будущие доходы, а не стоимость активов, и доход определяется с применением расчетов: средней арифметической, средневзвешенной или тренда.

Метод чистого приведенного эффекта основывается на подходе к повышению стоимости (ценности) предприятия.

При этом производится сравнение объема инвестиций с объемом дисконтированных чистых денежных поступлений за период инвестирования. Коэффициент дисконтирования устанавливается исходя из ежегодного процента возврата на инвестируемый капитал.

Метод расчета внутренней нормы доходности — определяет ставку дисконта, при которой чистая текущая стоимость активов приравнивается к нулю. Внутренняя норма доходности (Internal Rate of Return — IRR) имеет и иные названия в специальной литературе, например: внутренняя норма прибыли; внутренняя норма рентабельности; проверочный дисконт; доходность дисконтированных денежных поступлений; внутренний коэффициент рентабельности; внутренняя норма окупаемости инвестиций; внутренняя ставка отдачи.

Каждый из методов, применяемых в современной теории , обладает как некоторыми преимуществами, так и определенными недостатками. В этой связи следует констатировать, что в современной теории преобладают группировки методов оценки по формальным признакам, но недостаточное внимание уделяется методам оценки по временному признаку, который является важным критерием в определении изменений стоимости и цены объекта, находящегося в процессе перенесения своей стоимости на товар, т.е. функционирующего капитала.

Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Студалл.Орг (0.018 сек.)

Источник

Методы оценки собственного капитала

![]()

![]()

Цена капитала. Методы определения цены капитала.

Цена капитала – совокупность затрат по формированию капитала, выраженная в процентах к сумме капитала.

— Общая сумма средств, которую необходимо уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему.

где З – затраты по привлечению капитала; — номинальная ставка, а Цк – реальная (больше номинальной)

К – сумма привлекаемого капитала;

Зр — разовые затраты по привлечению капитала – регистрация, плата андеррайтеру, при банковском кредитовании – залог, и т.д.

Показатель цены капитала используется для:

· Определения рыночной стоимости капитала и прогнозирования цены акций с учетом будущих прибылей и дивидендов

· Для выбора вариантов кредита исходя из ставок, сроков, условий расчетов и ограничений на деятельность предприятия

· Максимизация рыночной стоимости компании достигается за счет минимизации WACC

Стоимость капитала – абсолютная величина капитализируемых ресурсов; цена капитала – складывается на рынке, затраты на привлечение капитала (к вопросу о переводе WACC).

Цена собственного капитала складывается из цены:

Цена привилегированных акций:

где D ps –ожидаемый дивиденд на привилегированную акцию;

р m – текущая рыночная цена привилегированной акции;

с me— предельные эмиссионные затраты на выпуск привилегированной акции – затраты на выпуск и размещение каждой последующей привилегированной акции

Цена акционерного капитала (обыкновенных акций) – тот доход, который ожидают держатели обыкновенных акций в качестве компенсации за использование их средств.

Акционерный капитал может быть увеличен двумя способами:

1) Путем доп.эмиссии (2% — в США, у нас еще меньше)

2) Путем капитализации чистой прибыли

Причины невысокой доли доп.эмиссии в сумме прироста акционерного капитала:

· Высокие затраты на размещение эмиссии

· Доп.эмиссия возможна только для компаний, считающих рыночную цену акций завышенной, т.к. ведет к резкому снижению цены акций

· Эмиссия долевых, а не долговых ценных бумаг свидетельствует о трудности привлечения заемных средств

· Размытие долей капитала

Цена акционерного капитала является ценой нераспределенной прибыли до тех пор, пока компания имеет этот источник финансирования, и становится ценой акций нового выпуска, как только компания исчерпает нераспределенную прибыль.

Цена нераспределенной прибыли обусловлена наличием альтернативных затрат, которые несут акционеры. Та доходность, которую они могли разместить в другую сферу, с тем же риском, что и в нашем бизнесе. Требуемая доходность, на которую акционеры соглашаются сегодня.

Цена нераспределенной прибыли – это текущая доходность обыкновенных акций. Если компания не достигнет рентабельностью собственного капитала по нераспределенной прибыли уровня ks, то она должна распределить прибыль среди акционеров, позволив им выбрать варианты инвестирования с доходностью ks и выше.

Методы определения цены обыкновенных акций:

• С помощью модели оценки доходности капитальных активов (Capital Asset Pricing Model — CAPM) – самый популярный (60% случаев)

• Метод дисконтированного денежного потока (Discounted Cash Flows – DCF) – 30%

• Метод «Доходность облигаций + премия за риск» — 10%

Цена источника «требуемая доходность обыкновенной акции» (kˆs) — CAPM

где krf –доходность безрискового актива;

kˆm – среднерыночная доходность;

β — коэффициента акции.

В качестве ставки безрисковой доходности принимается процент по долгосрочным казначейским облигациям.

Рыночная премия за риск:

1) На основе фактической доходности – за длительный (не менее 10 лет) период. Рассчитывается средняя доходность отрасли по средней арифметической либо как ставка сложного процента за весь период владения активов

2) На основе ожидаемой доходности – при равновесии рынка капитала ожидаемая и требуемая доходности актива совпадут. Переход к DCF (модели Гордона, где ожидаемая рыночная доходность рассчитывается путем дисконтирования дивидендов).

β — Степень изменчивости доходности актива относительно средней доходности.

Методы расчета β:

1) Исторический – основан на уравнении линейной регрессии между прошлой доходностью данной акции и прошлой рыночной доходностью. Но надо вводить корректировки.

2) Уточненный – основан на методике Блюмме. Исторически рассчитанный β корректируется на ожидаемое будущее снижение к 1.

3) Фундаментальный – наиболее трудоемкий; исторический β корректируется на множество факторов, связанных с деятельностью компании-эмитента: уровень финансового левериджа, прогноз структуры капитала, прогноз динамики деятельности, и т.д.

Недостатки модели САРМ:

· Если портфели акционеров недостаточно хорошо диверсифицированы (с точки зрения риска), то в требуемую доходность они включают компенсацию не только рыночного, но и своего автономного (портфельного) риска

· Сложность расчета β и рыночной премии за риск

Метод дисконтированного денежного потока (DCF – модель Гордона, модель роста дивидендов)

Основан на том, что рыночная цена акций определяется текущей стоимостью будущих дивидендов. Максимальная цена, которую инвестор готов заплатить сегодня – это современная стоимость будущих дивидендов.

Схемы выплаты дивидендов:

1) Дивиденды имеют нулевые темпы роста – акция генерирует постоянный денежный поток, равный в каждом периоде. Формула (см.слайды). Цена обыкновенной акций (см.слайды).

2) Дивиденды имеют постоянный темп роста (формула – слайды). Цена обыкновенной акции (слайды). Цена акции в любой момент времени (слайды)

3) Дивиденды имеют непостоянные темпы роста (слайды)

4) Супернормальный рост компании – росты дивидендов с феноменальным темпом (свыше 30% в год), его сокращение и стабилизация. (слайды)

При любой схеме выплаты дивидендов цена акционерного капитала – отношение прогнозируемого дивиденда на акцию к текущей рыночной цене акции.

Консервативная дивидендная политика – до 20% чистой прибыли на дивиденды.

Умеренная – 20-50%, агрессивная – больше 50%.

Компоненты требуемой доходности (слайды).

D1/Ро – коэффициент «дивиденды на акцию». G – темп роста дивидендов, коэффициент роста, темп роста цены акции, по сути – коэффициент приращения капитала.

Модель Гордона доработана с точки зрения налоговой нагрузки на дивиденды и тенденций развития компании в будущем.

Недостатки модели Гордона:

· Неприменимость в случае хотя бы разовой невыплаты дивидендов

· Необходимость точного прогнозирования g

Однако используется в 60% случаев.

Метод «Доходность облигаций + премия за риск»

— самый субъективный метод. Основан на том, что компания с рисковым, а значит, дорогим долгом также имеет и рисковый собственный капитал с высокой требуемой доходностью.

Источник