- Доходность и риски инвестиционного портфеля — примеры

- 1. Что такое риск и доходность инвестиционного портфеля

- 2. Риски инвестиционного портфеля — системные и несистемные

- 3. Как рассчитать доходность и риски портфеля ценных бумаг — примеры расчёта

- 3.1. На основе средних значений предыдущих лет

- 3.2. На основе вероятностных оценок

- 4. Советы и выводы для инвесторов

- Доходность и риски портфеля ценных бумаг у инвестора-новичка: разбор на реальном примере

Доходность и риски инвестиционного портфеля — примеры

Хорошо сбалансированный инвестиционный портфель традиционно является одним из самых надёжных способов инвестирования в ценные бумаги на фондовом рынке. Но сколько можно заработать и при каких рисках? В этой статье мы поговорим про доходность и риски портфелей, приведём примеры способов расчёта.

Для тех, кто только начинает знакомиться с инвестициями предлагаю изучить следующие вопросы:

1. Что такое риск и доходность инвестиционного портфеля

Как правило, инвестиции долгосрочные, поэтому чаще всего за единицу расчёта берётся один год.

Те, кто интересовался ПИФами при выборе подходящего фонда для инвестирования, скорее всего, могли видеть различные предложения. Например, могли быть следующие цифры:

- Портфель №1 (умеренный). Доходность 20% при риске в 8%;

- Портфель №2 (консервативный). Доходность 15% при риске в 5%;

- Портфель №3 (агрессивный). Доходность 35% при риске в 25%;

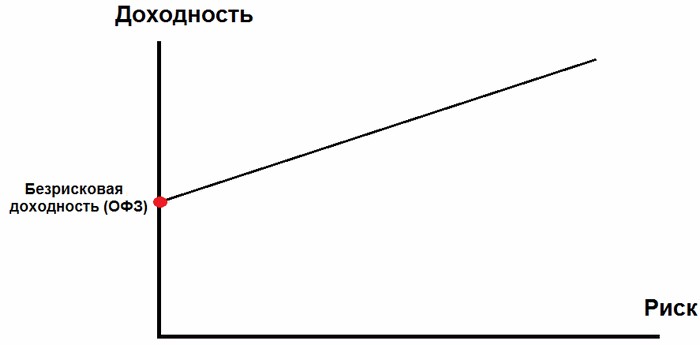

То есть управляющий фонд указывает потенциальную прибыль и риски. При этом эти данные не являются точными, поскольку получены статистическим путём. Доходность любого из этих портфелей может оказаться как выше, так и ниже прогноза. Эти цифры получены с помощью средних значений на рынке за последнее время. Но рынок постоянно изменяется, поэтому эти значения имеют отклонения. Никто не может гарантировать поведения цен в будущем.

Если бы изучение истории было всё, что нужно, чтобы стать богатым — самыми богатыми людьми были бы библиотекари. Уоррен Баффет

Просчитать точные значения риска и доходности инвестиционного портфеля невозможно даже опытным инвесторам. Например, даже инвестируя в среднесрочные облигации ОФЗ, мы можем сильно промахнуться в своих ожиданиях, если произойдут какие-то экономических потрясений. А если речь идёт об инвестиции в акции, то здесь разбросы могут быть гораздо больше.

Поэтому речь всегда идёт лишь о вероятностных рисках и доходностях, включающее в себя множество неизвестных, каждая из которых влияет на конечный результат. При этом прогнозы чаще сбываются, чем не сбываются, поэтому их и делают.

Например, может случится черный лебедь. Событие, которые сильно повлияет на мировую экономику, но это событие нельзя было предсказать.

Ни для кого не секрет, что для снижения шансов потерять много денег используют диверсификацию портфеля. Другими словами: покупается несколько финансовых активов в разных пропорциях на фондовом рынке:

При выборе количества ценных бумаг считается, что их число не должно превышать 10-12. Эффект от чересчур сильной диверсификации может вообще исчезнуть. Поэтому лучше выбрать самые сильные 10 ценных бумаг из каждого сектора в экономике, чем добавить ещё 10 уже не таких сильных.

Давайте перечислим какие бывают риски, а уже далее займёмся арифметикой расчёта риска и доходности портфеля ценных бумаг.

2. Риски инвестиционного портфеля — системные и несистемные

Прочитав множество источников и книг, можно было заметить, что многие делят риски инвестиционного портфеля на две категории:

- Системные риски

- Политические/Страновые (войны, изменения в стране);

- Инфляционные (высокая инфляция);

- Валютные (сильное изменение курса национальной валюты);

- Изменения ставки рефинансирования (имеется в виду сильные и незапланированные изменения);

- Форс-мажоры (катастрофы, природные явления, эпидемии);

- Несистемные риски

- Кредитные (невыполнение кредитных обязательств);

- Деловые (ошибки в выборе вектора развития);

- Отраслевые (проблемы конкретно в секторах);

Помимо этого списка можно выделить ещё следующие

1 Капитальный риск. Это общий риск инвестирования в ценные бумаги. Вопрос встаёт в том, стоит ли вообще вкладываться в текущий момент по текущим ценам или стоит подождать. К сожалению, это невозможно определить.

2 Риск ликвидности. Из-за нехватки заявок на рынке есть возможность потери на комиссии, а, точнее, на спреде, поэтому важно покупать ликвидные активы. А если приобретать неликвидные, то только на долгосрок.

Спред — это разница между ценой аск и бид.

3 Селективный. Ошибки при отборе ценных бумаг. Это уже подвластно каждому инвестору.

4 Временной. Фундаментальный анализ показывает, что можно покупать, но было выбрано не самое удачное время для входа.

5 Экономический кризис. Глобальные спады в экономике случаются регулярно и будут случаться в будущем. При общем снижении экономик заработать можно лишь при торговле в шорт. Однако для инвестиционных портфелей такой подход практикуется только у активных трейдеров, но не у инвесторов.

3. Как рассчитать доходность и риски портфеля ценных бумаг — примеры расчёта

Как мы уже написали ранее: все расчёты риска и доходности делаются исключительно на основе статистической вероятности прошедшего периода. Рынки постоянно изменяются (то усиливается рост, то начинается падение и прочее), поэтому эти значения также меняются.

Рассмотрим два подхода для расчётов.

3.1. На основе средних значений предыдущих лет

Формула для подсчёта такого прогноза довольно проста:

- E — средняя доходность;

- di — средняя доходность за i-ый период;

Например, могут получиться следующие значения:

| Актив | E (в %) | период n (в месяцах) | максимальная просадка в % |

|---|---|---|---|

| Акция 1 | +1,15% | 48 | 15,2% |

| Акция 2 | +2,07% | 48 | 14,5% |

| Акция 3 | -0,47% | 48 | 24,2% |

| Облигация 1 | +0,8% | 48 | 2,7% |

Отсюда мы можем дать прогнозы в среднем о дальнейшем поведении. Составляя портфель, мы можем включать активы с различными весовыми коэффициентами, тем самым регулируя потенциальную доходность и риски.

Например, чтобы снизить максимальную просадку, следует включать в портфель максимально стабильные активы в большей пропорции. В нашем примере это «Облигация 1». На неё можно выделить 50% всего капитала.

Составим следующий портфель ценных бумаг:

- 50% облигация 1;

- 20% акция 1;

- 20% акция 2;

- 10% акция 3 (мы считаем, что ситуация у компании изменилась и она будет всё же расти);

В этом случае ожидаемая доходность и риски складывается из этих весов:

Итак, наш портфель ценных бумаг имеет ожидаемую доходность 11,964% при максимальной просадке в 9,71%. Ещё раз подчеркнём, что это лишь теоретическое предположение, основанное на исторических данных.

3.2. На основе вероятностных оценок

Второй вариант основывается на экспертных вероятностях. Для этого необходимо быть экспертом или хотя бы опытным инвестором. Ваша задача выставить вероятности наступления событий. Такой способ подойдёт только для профессионалов.

Например, для одной ценной бумаги на основе предыдущих лет и текущих показателей можно составить следующий прогноз:

| Прогноз средней годовой доходности (в %) | Вероятность (в %) |

| -5 | 10 |

| 0 | 20 |

| 10 | 50 |

| 15 | 20 |

Далее, вычисляется средняя из этих величин с учётом вероятности:

Вероятность потерь высчитывается аналогично. Например, просадка 10% с вероятности 40%, просадка 15% с вероятности 30%, просадка 5% с вероятностью 30%.

4. Советы и выводы для инвесторов

Можно сделать следующие выводы:

- Самыми надёжными ценными бумагами являются облигации; Поэтому если вы не переносите риски, то лучше держать свои деньги в них;

- Чем выше потенциальная доходность, тем выше риск;

- Ключевая ставка ЦБ может служить неким эталоном при определение минимального уровня доходности от инвестиции;

- Расчёт риска и доходности является лишь предположением, гипотезой, как будет на самом деле не может предсказать никто;

- Все расчёты производятся на долгосрок; Невозможно предугадать тенденцию на пару дней или месяц вперёд;

Например, история с коронавирусом является отражением сложности инвестиций. В марте все мировые рынки резко падают на рекордные значения. После чего наступает безоткатный рост, при этом что экономическая активность минимальна. Стоимостной инвестор бы предпочёл быть в стороне, но тогда он пропустил всё ралли акций.

Смотрите также видео про «как посчитать доходность портфеля инвестиций»:

Источник

Доходность и риски портфеля ценных бумаг у инвестора-новичка: разбор на реальном примере

Привет! В одном из постов в декабре я проанализировал доход от торговли ценными бумагами, полученный моими знакомыми инвесторами-новичками. Этот пост многим понравился и вызвал живую дискуссию в комментах, а я пообещал продолжить эту тему. Пожалуй, пора это сделать. 🧐

После первой, так сказать, фазы аналитики мой приятель Антон (как раз его портфель я разбирал в декабрьском посте) поблагодарил меня за расстановку активов по полочкам: теперь он понимает, что лучше не тратить силы на трейдинг, а собрать долгосрочный портфель и потихоньку его пополнять пару раз в месяц. Что он, собственно, и сделал, выбрав свой горизонт инвестирования. Но теперь Антон поделился новыми переживаниями.

Он не уверен, что собрал портфель правильно, не понимает, какую доходность стоит ожидать от портфеля, и сколько денег он может потерять на неожиданной просадке, если вдруг что. 🙀 Я решил попробовать помочь ему разобраться, на какую же доходность ему стоит рассчитывать, и какой процент от вложенных средств он рискует потерять.

Анализ, о котором пойдёт речь ниже, я проводил ещё в начале декабря, а в своём телеграм-канале публиковал свои рассуждения в реальном времени. Поэтому курсы валют, бумаг и индексов на сегодня несколько отличаются от того, что было месяц назад. Ну всё, поехали 🚀

У Антона в портфеле на момент данного разбора было активов на

143тр. Он сказал, что хочет 10% портфеля отвести на спекулятивную часть, чтобы всё-таки иногда играться в трейдинг, а остальные 90% портфеля — на долгосрочную часть. Поэтому дальше я буду рассматривать только долгосрочную часть его портфеля как один долгосрочный портфель, а про спекулятивную часть — забываю, пусть делает с ней что хочет. 🤷♂

Он указал мне, из каких активов состоит его долгосрочный портфель. Оказалось, это 13 активов на сумму

129тр. В первую очередь, я захотел посмотреть, насколько его портфель диверсифицирован. Как мы помним, диверсифицировать портфель нужно стараться по валютам, странам, видам активов, отраслям и отдельным активам. То есть не должно быть такой части портфеля, которая выделяется своим размером на фоне остальных в разы.

С помощью всё тех же гугл-таблиц я построил нужные мне распределения:

🏭 Это позволило мне сразу увидеть, что распределение по отдельным активам и по отраслям у Антона достаточно равномерное. Тут следует оговориться, что, конечно, в портфеле представлены далеко не все возможные отрасли. Но те, которые представлены, распределены более-менее поровну, а это уже неплохая диверсификация.

💵 Распределение по валютам активов довольно близко к равномерному между рублём и долларом — это хорошо. Хотя, в идеале стоило бы добавить сюда ещё и евро.

🇺🇸 Распределение по странам явно перекошено в сторону США. Стоит задуматься о перераспределении части своих инвестиций в европейские и китайские активы.

💹 По видам активов портфель наполовину состоит из акций, плюс к этому ещё на 15% из ETF на акции. Итого, 65% в акциях. Плохо это или хорошо — зависит от горизонта инвестирования и того, какие конкретно акции находятся в портфеле. Антон обозначил свой горизонт инвестирования — 5 лет. Это достаточно долгий срок для того, чтобы успеть восстановить возможные крупные локальные просадки акций. Но лично я бы всё-таки снизил суммарную долю акций и ETF на акции с 65% до 50%.

Возможно, кому-то покажется, что точно такие же диаграммки можно легко увидеть в приложении брокера, но на деле это совсем не так. По крайней мере, в Тинькофф-инвестициях, которым пользуемся я и Антон, диаграммы «портфельной аналитики», на мой скромный взгляд, почти никакой полезной информации не несут. 🤬 В следующем посте, пожалуй обосную своё мнение поподробнее, а пока продолжим наш разбор.

Кстати, поделитесь пожалуйста в комментах, как обстоят дела с анализом диверсификации в других брокерах (не Тинькофф).

Дальше мне (как и нашему владельцу портфеля) интересно, насколько доходным может быть его портфель на сроке в 5 лет, и насколько сильно он может просесть в случае чего.

Для этого я скачал исторические данные по всем активам портфеля и построил график его стоимости в рублях за последние 5 лет. Это было непросто, но опустим рассказ о моих мучениях с таблицами 😅

❓Понятно, что информация о том, как портфель вёл себя в прошлом, не даёт гарантий того, что в будущем он будет вести себя точно также. Однако, она даёт чёткое понимание наиболее вероятных границ поведения портфеля. Например, если мы знаем, что портфель уже несколько раз просаживался на 20% в прошлые кризисы, но потом восстанавливался и рос дальше, то, скорее всего, он так же поведёт себя и в случае следующего кризиса.

❗Важно понимать, что это относится только к достаточно диверсифицированному портфелю. Отдельно взятый актив может резко упасть или вырасти на любую величину, несмотря ни на какие прошлые данные.

Итак, по графику видно, что:

✅ Если бы 5 лет назад Антон вложил в данный портфель 89тр, то сегодня у него как раз получилась бы его текущая стоимость — 129тр.

✅ Таким образом, доходность за предыдущие 5 лет составила 44,3%

✅ Максимальная просадка на данном периоде получилась -14,4%. То есть при любой дате покупки портфеля и любой дате продажи за данный период потери не могли составить более 14,4%.

Кстати, любопытно, что максимальная просадка случилась не в марте 2020 года (хотя и она чётко видна на графике), а в 2016-17 годах.

Среднегодовая доходность портфеля получилась 7,61%. Обратите внимание, что среднегодовая доходность — это не просто суммарная доходность, делённая на 5 лет, т.к. её необходимо считать с учётом «сложных процентов». ☝ Не буду углубляться сейчас в теорию, если кому-то интересно отдельно почитать про сложные проценты — напишите об этом в комментариях.

Что ж, теперь давайте сравним наш портфель с двумя другими альтернативными портфелями: S&P500 в рублях (т.е. если бы вместо портфеля Антона мы на все деньги вложились в ETF на S&P500), а также доллары в рублях (т.е. если бы мы купили на все деньги доллары и хранили их, а доходность считали бы в рублях).

Для этого посмотрим на следующий график и табличку:

Видно, что портфель Антона кратно менее доходный, чем S&P 500 в рублях: 44,3% за 5 лет против 104,5%. Но зато он и менее волатильный: во время колебаний S&P 500 портфель Антона тоже колебался, но с гораздо меньшим размахом. Это происходит как раз потому, что S&P 500 состоит только из акций США, а портфель Антона более-менее диверсифицирован по видам активов и странам. За счёт этого, когда S&P 500 терпит жёсткую просадку, портфель Антона теряет в цене гораздо меньше. На примере максимальной просадки за период: у S&P 500 она была -21,1%, а у портфеля Антона, как я показал выше, -14,4%.

Заметьте, что разница в доходности у них в 2 раза, а разница в просадке — только в 1,5 раза ☝Это говорит о том, что вообще-то можно было бы собрать ещё более стабильный портфель, чем у Антона, при той же доходности.

✅ Таким образом, доходность портфеля Антона в рублях хуже, чем S&P 500 в рублях, но и риски потерь при этом значительно меньше.

✅ Если Антон ожидает доходность, как у S&P 500, то ему придётся принять на себя соответствующие риски.

В то же время, заметно, что доходность портфеля Антона кратно выше доходности в рублях от простой покупки и хранения наличных долларов: 44,3% за 5 лет против 17,4%. Но обратите внимание: волатильность портфеля тоже ниже волатильности доллара! Доллар по отношению к рублю колеблется гораздо сильнее, чем колеблется стоимость портфеля в рублях. Максимальная просадка доллара за период была -32,6%, что в 2 раза хуже, чем у портфеля. Это очень наглядная демонстрация того, что портфель уже неплохо диверсифицирован, и когда валюта скачет, портфель остаётся стабильным👍

✅ Таким образом, доходность портфеля Антона в рублях лучше, чем доходность от простой покупки и хранения наличных долларов.

✅ Плюс риски потерь у портфеля ниже, чем у доллара, что также говорит в пользу портфеля.

Отдельно скажу ещё про нижнюю строчку таблицы. С помощью параметра Value at risk, о котором я писал в посте в телеграм-канале, я прикинул, с какой вероятностью в течение ближайшего года может случиться просадка на 20+% для портфеля, доллара и S&P 500. Здесь я тоже не буду углубляться в теорию расчёта, а лишь приведу результаты. Если кому-то интересно разобраться в математике расчёта этого параметра, напишите в комментариях — я пришлю вам ссылку для самостоятельного изучения 🤓

Так вот, для портфеля Антона вероятность потери более 20% стоимости в рублях в течение года составляет 9%. Для S&P 500 она равна 23%, для доллара — 12%. Таким образом, если Антону вдруг резко понадобится обналичить свои деньги в течение года, то риск потерять больше 20% от вложенных средств для его портфеля значительно ниже, чем для S&P 500 или доллара. То есть с точки зрения риска будущих потерь портфель Антона лучше, чем S&P 500 и доллар.👍

Но тут стоит оговориться, что по поводу риска и уровня боли от потерь денег каждый должен устанавливать свои границы сам. Так, для Антона 9-процентный риск потерять 20% от своего портфеля кажется приемлемым, а 23-процентный риск — уже боязно. А кого-то такой риск может и не смущать 🤷♂

Общий вывод по портфелю Антона такой:

✅ Он точно лучше хранения денег в долларах под матрасом.

✅ Он менее доходный, чем S&P 500, но более стабильный, менее рискованный.

✅ Вместе с тем, как мне кажется, у портфеля есть потенциал для ещё большей стабильности при той же доходности — если его немного доработать. Думаю, для этого стоит попробовать его получше диверсифицировать по странам и валютам.

Разбор получился длинным, но мне хотелось максимально понятно объяснить свой подход к анализу. Самые главные результаты я в итоге собрал в один более короткий и ёмкий дашборд. Думаю, в следующем посте как раз покажу его вам для сравнения с той «аналитикой», которую предлагает приложение брокера. А пока, прошу вас поделиться мнением о проделанной работе 🙏

Источник