Понятие, классификация и оценка инвестиционных рисков

Инвестиционный риск — существующая вероятность частичной либо полной утраты инвестором собственных вложений.

Все инвестиции априори рискованны. Это реальность, в которой живет каждый инвестор. В то же время грамотный владелец капитала понимает, что сберечь деньги, не прибегая к инвестированию, невозможно. Во-первых, денежные средства могут быть медленно «съедены» инфляцией. Во-вторых, деньги могут быть одномоментно украдены вором.

Существуют две крайности, между которыми действуют все инвесторы. С одной стороны, можно выказывать полное бесстрашие и вообще не обращать внимания на инвестиционные риски. С другой стороны, можно вздрагивать от любого дуновения ветра и держать свои денежные средства дома в ящике комода.

Необходимо отметить, что обе представленные выше позиции ущербны. Успешным может стать только тот инвестор, который умеет адекватно воспринимать и оценивать существующий уровень риска, а также принимать на этом основании верные решения.

Существующая классификация

Современная наука знает различные виды инвестиционных рисков. Их сущность давно изучена, а методы борьбы выработаны. Для понимания общепризнанной классификации предлагаю вам ознакомиться с приведенной ниже схемой.

Теперь давайте рассмотрим все виды инвестиционных рисков более подробно.

Недиверсифицированная или системная разновидность связана с общими факторами, которые извне оказывают влияние на весь рынок в целом. То есть они в равной мере сказываются на всех компаниях или ценных бумагах. Например, речь может идти об изменениях в налоговом законодательстве страны или текущем уровне инфляции.

Рыночная разновидность представляет собой риск понижения стоимости рассматриваемого инвестором актива. Для его характеристики финансисты используют понятие волатильность, под которой принято понимать естественную степень колебаний цены на объект инвестирования.

Риск изменения процентных ставок связан с деятельностью Центрального банка страны. Как основной регулятор финансовой сферы, ЦБ в ходе своей деятельности может время от времени изменять уровень процентной ставки. При ее понижении стоимость кредитов для бизнеса также будет снижаться. Такое решение традиционно стимулирует развитие предпринимательской деятельности, увеличивает доходность инвестиций и положительно сказывается на фондовой бирже. Обратная зависимость также работает.

Валютная разновидность связана с риском резкого изменения курса одной из ключевых национальных денежных единиц. На стоимость валюты оказывают влияние различные факторы: стабильность политической системы страны, события в экономики, внешнеполитическая ситуация и прочее.

Инфляционная разновидность риска обусловлена существующим уровнем инфляции. Чаще всего это негативный фактор, который обесценивает деньги и уменьшает прибыль инвестора.

Политическая разновидность связана с деятельностью органов государственной власти, партий и общественных организаций. Она отражает состояние политических процессов, протекающих в стране. Если система органов государственной власти является устойчивой, а инвестиционная безопасность находится на должном уровне, то этот фактор не будет оказывать существенного влияния на протекающие в стране процессы инвестирования. И наоборот.

Диверсифицируемая или несистемная разновидность связана с конкретной отраслью или предприятием.

Деловая разновидность обусловлена вероятностью принятия руководством компании неверного решения. Данный фактор напрямую зависит от профессионализма и квалификации топ-менеджмента предприятия. Эта группа рисков является довольно существенной, ведь в некоторых случаях неправильное решение может привести для бизнеса к самым печальным последствиям, вплоть до банкротства.

Кредитная разновидность рисков бывает обусловлена неспособностью предприятия исполнять собственные финансовые обязательства. Прежде всего речь здесь идет о платежах по банковским кредитам и обслуживании кредиторской задолженности перед своими контрагентами. В сложившейся мировой практики для оценки уровня кредитоспособности компании принято прибегать к услугам рейтинговых агентств. Например, Fitch, Moody’s и других.

Операционные риски связаны с активами компании. С теми операциями, которые в их отношении проводятся. Они могут подразумевать как действия самого инвестора, так и деятельность третьих лиц. Например, брокеров или управляющих компаний.

Анализ и оценка

Само по себе понимание существования инвестиционных рисков не может защитить деньги инвестора. Чтобы добиться этого, следует предпринять ряд практических шагов. Прежде всего инвестору необходимо тщательно проанализировать рассматриваемый инвестиционный проект. Проведенный анализ позволит выявить существующие риски. Но чтобы максимально обезопасить инвестиции, необходима их грамотная оценка.

Оценка инвестиционных рисков может производиться с использованием нескольких методик.

1. Экспертный метод является базовым в принятии инвестиционных решений. Он подразумевает привлечение к оценке проекта независимого эксперта по данной разновидности инвестиций. Эксперт изучает потенциальное вложение и дает свое заключение по потенциальному уровню риска.

К экспертизе конкретного проекта могут одновременно привлекаться несколько экспертов. Они могут изучать его совместно или каждый по отдельности. Последний вариант получил название метода Делфи, при котором все эксперты действуют обособленно друг от друга и выносят исключительно независимые суждения. Затем, сопоставив полученные экспертные заключения, можно будет принять окончательное решение.

2. Метод анализа. Данная методика рассматривает целесообразность затрат. Она ориентирована на выявление возможных зон риска. Такой анализ производится непосредственно инвестором или третьим лицом, которое он привлек для подобной оценки рисков.

3. Метод аналогий. Он предусматривает проведение анализа аналогичных инвестиционных проектов, реализованных в прошлом.

4. Метод количественной оценки. Такая методика предусматривает численное определение показателя риска инвестиций. Этот метод оценки содержит в себе несколько независимых аналитических инструментов, которые в совокупности способны обеспечить количественную и качественную определенность при принятии инвестором окончательного решения. Этими инструментами являются:

- определение уровня устойчивости проекта;

- анализ сценариев развития проекта;

- анализ чувствительности проекта;

- имитационное моделирование рисков по методу Монте-Карло.

Перечисленные методы оценки инвестиционных рисков позволяют инвестору принять правильное, обоснованное решение. Чем больше методик будет использовано на практике, тем выше вероятность адекватного результата.

Управление рисками

Грамотное управление инвестиционными рисками позволяет инвестору минимизировать существующие опасности и добиться стабильно высокого дохода от вложений. Существует набор методов и принципов, на которых следует основываться при принятии решения о целесообразности инвестиций.

- риск не должен быть чрезмерным – необходим правильный баланс;

- нельзя рисковать суммой, которая превышает размер собственного капитала или не инвестируй заемные деньги;

- разделение рисков или диверсификация – не вкладывай все средства в один даже очень перспективный актив;

- необходимо четко представлять себе последствия;

- нельзя рисковать большим ради незначительной прибыли.

Руководствуясь перечисленными принципами, инвестор всегда сможет диверсифицировать или существенно уменьшить уровень инвестиционных рисков.

Методы инвестирования с учетом рисков

Существует несколько методик, которые обязательно должен усвоить каждый практикующий инвестор.

1. Обязательное создание инвестиционной стратегии.

Любой инвестор должен понимать, что он делает и какого результата хочет добиться. Для этого существует инвестиционная стратегия. На практике она позволяет наилучшим образом диверсифицировать риски.

Принято выделять следующие виды стратегий:

Каждая из них определяется конкретным набором инструментов инвестирования или активов и тем уровнем риска, которые они предполагают. Инвестору нужно найти собственный баланс и с учетом этого разработать инвестиционную стратегию, которой он станет придерживаться.

Классическая инвестиционная стратегия выглядит следующим образом:

- консервативные активы — 40%;

- умеренные активы — 40%;

- агрессивные активы — 20%.

2. Динамическое развитие инвестиционного портфеля.

Ситуация на фондовой бирже никогда не стоит на месте. Ежедневно происходит множество событий, которое отражается на стоимости ценных бумаг. Инвестор должен уметь менять конкретную структуру собственного инвестиционного портфеля в зависимости от текущей рыночной конъюнктуры.

3. Обязательное создание инвестиционного плана.

Инвестиционный план подразумевает под собой определение строгой периодичности инвестиций. Другими словами, инвестору нужно определиться с какой частотой он будет вкладывать денежные средства. Каждый день, неделю, месяц или квартал.

Инвестиционного плана обязательно следует придерживаться. Если вы изначально решили инвестировать раз в неделю, то не нужно делать это чаще или реже.

4. Выдерживать сроки произведенных инвестиций.

Любой успешный инвестор обладает двумя добродетелями:

- устойчивой нервной системой;

- терпением.

Никогда не нужно поддаваться панике и реагировать на сиюминутные колебания рынка. Другими словами, не следует преждевременно закрывать долгосрочные вложения из-за краткосрочного снижения цены актива.

Грамотное управление инвестиционными рисками требует от инвестора систематического и четкого исполнения выбранной стратегии инвестирования.

Страхование рисков

Страхование рисков инвестиций является надежным инструментом финансовой защиты, который следует принимать во внимание каждому инвестору. Естественно, не следует страховать все вложения. В противном случае о прибыли придется забыть. Однако страхование наиболее рискованных и высокодоходных активов может стать отличным решением.

В настоящее время страховые компании в России и мире предлагают всем желающим застраховать собственные инвестиции от многочисленных видов рисков. В каждом конкретном случае выбор остается за инвестором. В качестве примера можно рассмотреть страхование следующих рисков:

- деловые;

- политические;

- рыночные;

- инфляционные;

- системные;

- и прочие.

Страхование инвестиционных рисков является действенным механизмом защиты вложений от негативных экономических факторов.

Инвестиционные риски являются объективной реальностью. Совершенно безопасных инвестиций не существует. Чтобы максимально себя обезопасить, инвестору необходимо использовать существующие методики оценки и управления инвестиционными рисками.

Источник

Методы определения инвестиционных рисков

![]()

![]()

Инвестиционные риски и их классификация

И НЕКОТОРЫЕ ПУТИ ИХ СНИЖЕНИЯ

ИНВЕСТИЦИОННЫЕ РИСКИ

Любая коммерческая деятельность сопряжена с определенным риском. Это в полной мере относится и к инвестиционной деятельности.

Инвестиционный риск— вероятность отклонения величины фактического инвестиционного дохода от величины ожидаемого: чем изменчивее и шире шкала колебаний возможных доходов, тем выше риск, и наоборот.

Инвестиционная деятельность как разновидность коммерческой имеет ряд особенностей, которые необходимо учитывать при определении инвестиционного риска. Эти особенностиследующие:

инвестиции могут направляться в самые различные инвестиционные мероприятия, которые существенно разнятся как по степени доходности, так и по риску, поэтому возникает необходимость оптимизации портфеля инвестиций по этим критериям;

на результаты инвестиционной деятельности влияют самые разнообразные факторы, которые отличаются между собой как по степени влияния на уровень риска, так и неопределенности;

жизненный цикл инвестиционного проекта может быть довольно значительным, исчисляемым несколькими годами, и в этих условиях очень трудно учесть все возможные факторы и их влияние на доходность и величину риска инвестиций;

для определения инвестиционного риска в большинстве случаев отсутствует представительная статистическая информация за предшествующий период, на основе которой можно было бы его спрогнозировать при реализации аналогичного инвестиционного проекта.

Любая коммерческая организация в своей деятельности должна учитывать возможность появления инвестиционного риска и предусматривать меры по его снижению или недопущению вообще, т. е. рисками организация должна управлять.

В общем плане управление рискамисводится к выполнению следующих действий:

анализ рисков за предшествующий период (частота и вероятность их появления, математическое ожидание);

анализ складывающихся экономических тенденций на макро-и микроуровне и научное предвидение их развития;

выявление возможных рисков при реализации того или иного инвестиционного проекта и их экономических последствий;

анализ чувствительности проекта от возможного изменения важнейших факторов и их влияние на финансовое состояние предприятия.

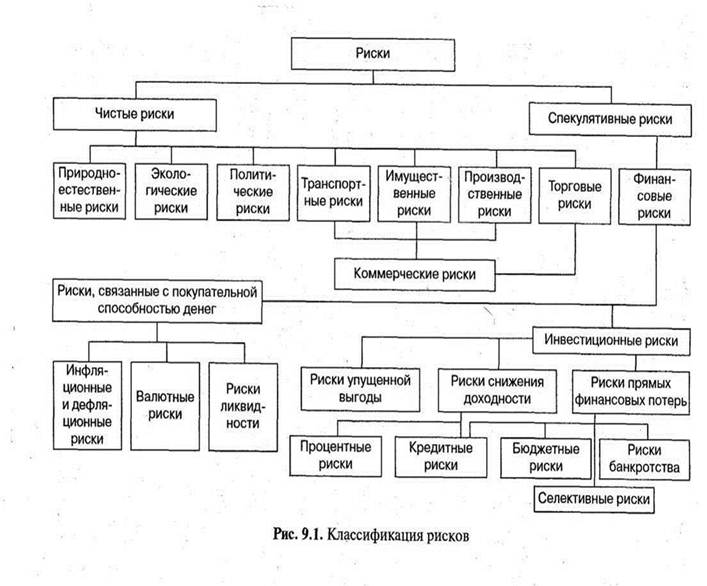

Для учета, анализа и управления рисками необходима их классификация по определенным признакам. В научной литературе приводится достаточно много классификаций рисков, но единая, общепринятая, в том числе и по инвестиционным рискам, к сожалению, отсутствует.

Наиболее распространена классификация рисков, предложенная И. Т. Балабановым (рис. 9.1) [16].

Достоинство этой классификации, во-первых, заключается в том, что все риски приведены в определенную логическую систему; во-вторых, удачно выбраны признаки классификации рисков:

В зависимости от последствий рисков они подразделяются на:

Чистые риски означают возможность получения отрицательного или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата.

В зависимости от степени влияния на финансовое положение предприятия выделяют:

Допустимый риск обычно угроза полной потери предприятием прибыли.

Критический риск сопряжен с утратой предполагаемой выручки.

Самым опасным является катастрофический риск, который приводит к потере всего имущества и банкротству предприятия.

На наш взгляд, наиболее удачная классификация инвестиционных рисков приводится в книге В. А. Чернова «Анализ коммерческого риска» (М.: Финансы и статистика, 1998).

В ней для классификации инвестиционных рисков использованы два признака:

1) В зависимости от источника возникновения инвестиционного риска:

Деловой риск — степень неопределенности, связанная с созданием доходов от инвестиций, достаточных, чтобы расплатиться со всеми инвесторами, предоставившими средства.

Финансовый риск — степень неопределенности, связанная с комбинацией заемных и собственных средств, используемых для финансирования компании или собственности: чем больше доля заемных средств, тем выше финансовый риск.

Риск, связанный с покупательной способностью, — риск, обусловленный инфляционными процессами и снижением покупательной способности национальной валюты.

Процентный риск — степень неопределенности в уровне курсов ценных бумаг, вызванная изменением рыночных процентных ставок; с ростом процентных ставок курсы ценных бумаг, особенно с фиксированным доходом, снижаются и наоборот.

Риск ликвидности — риск, связанный с невозможностью продать за наличные деньги инвестиционный инструмент в подходящий момент и по приемлемой цене.

Рыночный риск — изменчивость курсов ценных бумаг под влиянием факторов, не зависящих от деятельности компаний-эмитентов (политическая, экономическая и социальная нестабильность и др.).

Случайный риск — риск, проистекающий из события, большей частью или целиком неожиданно, которое имеет значительное и обычно немедленное воздействие на стоимость соответствующих инвестиций.

В зависимости от причин возникновения и возможности устранения различают диверсифицированный (несистематический) и недиверсифицированный (систематический) риск.

Совокупный риск = Диверсифицированный риск + Недиверсифицированный риск.

Диверсифицированный риск связан, как пр., с внутренними факторами, т. е. зависит от деятельности самой организации, и который может быть устранен в результате диверсификации. Диверсификация означает сознательный и обоснованный подбор инвестиций в такие проекты, которые обеспечат их приемлемую доходность.

Недиверсифицированный риск связан с внешними факторами (война, инфляция, политические события и т. п.), т. е. не зависит от деятельности организации.

Множество методов для определения величины рисков, связанных с коммерческой, в том числе и инвестиционной, деятельностью можно объединить в две группы:

1) Объективные методыприменяются, если имеется представительная статистическая выборка по рискам в определенной инвестиционной деятельности. То есть необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата.

Величина риска, или степень риска, измеряется двумя критериями:

1) средним математическим ожиданием;

2) колеблемостью (изменчивостью) возможного результата (дохода).

Колеблемость возможного результата представляет степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют дисперсию и среднее квадратическое отклонение. Дисперсия — средняя взвешенная из квадратов отклонений действительных результатов от средних ожидаемых. Она определяется по формуле

где  — дисперсия;

— дисперсия;

х – ожидаемое значение для каждого случая наблюдения;

– среднее ожидаемое значение;

– среднее ожидаемое значение;

п – число случаев наблюдения (частота).

Среднее квадратическое отклонение —

Дисперсия и среднее квадратическое отклонение служат мерами абсолютной колеблемости. Для анализа обычно используют коэффициент вариации, который показывает колеблемость признака в относительной величине и определяется по формуле

Чем больше коэффициент вариации, тем сильнее колеблемость: до 10% — слабая колеблемость; 10 — 25% — умеренная колеблемость; свыше 25% — высокая колеблемость.

Давно известны следующие правила:

чем выше доходность какого-либо инвестиционного мероприятия, тем выше его риск;

чем выше колеблемость получаемых доходов от реализации какого-либо проекта, тем выше его риск.

Исходя из этих правил и выбирается менее рискованный инвестиционный проект.

Во многих странах мира с развитой рыночной экономикой для определения недиверсифицированного, или рыночного, риска по ценным бумагам используется такой измеритель, как фактор «бета».Он показывает, как реагирует курс ценной бумаги на рыночные силы: чем более отзывчив курс ценной бумаги на изменения рынка, тем выше фактор «бета» для данной ценной бумаги. Она определяется по формуле

Фактическая доходность отдельных ценных бумаг

Фактор «бета» =

Фактор «бета» =

Фактическая средняя рыночная доходность

всех ценных бумаг

Рыночная доходность всех акций, входящих в составной фондовый индекс «Стэндард энд пурз 500» или какие-либо другие всеобъемлющие фондовые индексы, наиболее часто используется для измерения их средней рыночной доходности. Фактор «бета» для всего фондового рынка равен 1; все другие его значения рассматриваются по отношению к этой величине.

Для акций, у которых значение «бета» положительно, увеличение рыночной доходности приводит к росту доходности ценных бумаг. Уменьшение рыночной доходности ценных бумаг соответственно означает снижение доходности ценных бумаг; в этом-то и заключается риск. В целом фактор «бета»:

измеряет недиверсифицированный, или рыночный, риск, связанный с ценной бумагой;

для рынка в целом равен 1;

акции могут иметь как положительное, так и отрицательное значение «беты», но почти все они положительны;

акции, у которых «бета» больше 1, более отзывчивы на изменения рыночной доходности и, следовательно, более рискованны, чем рынок в целом; акции, у которых «бета» меньше 1, менее рискованны, чем рынок;

чем выше «бета» для акций, тем из-за высокого риска выше уровень ожидаемой доходности, и наоборот.

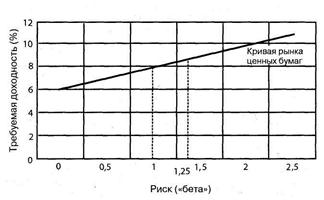

Между доходностью акций и риском существует тесная и прямая связь (рис. 9.2).

Рис.2.Зависимость между доходностью акций и риском

Кривая рынка ценных бумаг ясно показывает компромиссы между риском и доходностью. При факторе «бета», равном 0, требуемая доходность равна ставке доходности безрисковых активов -6%, а при факторе «бета», равном 1,25, рыночная доходность акции составляет 8,7%.

Основные элементы этой методики определения риска ценных бумаг используются и на российском фондовом рынке с той лишь разницей, что для расчета средней доходности берется значительно меньшее количество компаний-эмитентов из-за неразвитости отечественного фондового рынка.

Субъективные методы– основаны на определении инвестиционных рисков на основе заключений экспертов или других специалистов и сводятся к следующему:

выявляются все возможные причины (источники) появления инвестиционного риска;

все выявленные причины ранжируются по степени значимости (влияния на инвестиционный риск), и для каждой из них устанавливаются определенный балл и весовой коэффициент в долях единицы;

обобщенная оценка риска определяется путем умножения значения каждой причины в баллах на весовой коэффициент и их суммирования по формуле

где  — обобщенная оценка риска;

— обобщенная оценка риска;

— весовой коэффициент каждой причины инвестиционного риска;

— весовой коэффициент каждой причины инвестиционного риска;  — абсолютное значение каждой причины в баллах.

— абсолютное значение каждой причины в баллах.

Обычно абсолютное значение в баллах колеблется от 1 до 10 или от 1 до 100, но чаще всего от 1 до 10.

С приближением значения Ри к единице величина инвестиционного риска снижается и наоборот. Особенно широкое распространение этот метод получил для определения инвестиционного климата по отдельным регионам России и по отдельным странам мира.

Источник