- Научно-исследовательский журнал

- Tax methods of stimulation of production investments

- Налоговое стимулирование инноваций: виды и методы, зарубежный и российский опыт, как оценить эффективность

- Общие принципы, методы и формы налогового стимулирования

- Опыт развития в зарубежных странах

- Основные направления налоговой политики РФ в сфере инноваций

- Оценка эффективности

Научно-исследовательский журнал

Tax methods of stimulation of production investments

Султанова Муслима Каримджоновна

к.э.н., доцент. Московский государственный гуманитарно-экономический университет,

Sultanova Muslima Karimdzhonovna

PhD Econ., associate professor. Moscow state humanitarian and economic university, Russia, Moscow

Аннотация: В статье определены специфические особенности практики применения налоговых методов, направленных на поддержку инвестиционной активности российских предприятий. Рассмотрены ряд проблем, препятствующих практическому воплощению этих инструментов действенному механизму стимулирования инвестиционной активности в России. Отмечены наиболее приоритетные направления государственной фискальной политики, способствующие повышению эффективности применения предоставляемых льгот и преференций.

Abstract: In article specific features of practice of application of the tax methods directed to support of investment activity of the Russian entities are determined. A number of the problems interfering the practical embodiment of these tools to the efficient mechanism of stimulation of investment activity in Russia are considered. The most priority directions of the state fiscal policy promoting increase in efficiency of application of the provided privileges and preferences are noted.

Ключевые слова: налоговая льгота, инвестиционный налоговый кредит, стимулирование инвестиций, инновации

Keywords: tax benefit, investment tax credit, stimulation of investments, innovations

Инвестиционная активность – безусловный приоритет долгосрочного развития экономики любой страны, требующий особых подходов в ее реализации в силу свойственных производственным инвестициям особенностей и рисков. С этой позиции, использование налоговых инструментов для регулирующего воздействия на экономику в рамках государственной финансовой политики выступают основным способом обеспечивающим активизацию предпринимательской деятельности.

За рубежом практика создания стимулов в совокупности с институциональными механизмами имеет давнюю историю. В последние годы высокодинамичная среда в условиях вызовов экономической безопасности России, требует построения комбинации инструментов, способных оказать существенный стимулирующий эффект на экономику страны. При этом одним из основных приоритетов финансовой политики остается совершенствование налогового стимулирования инвестиций в основной капитал.

В 2007 г. в Налоговый Кодекс Российской Федерации (НК РФ) были введены радикальные изменения, охватывающие следующие меры косвенного регулирования инвестиционной деятельности:

– освобождение от НДС научно-исследовательские разработки, патентно-лицензионные и некоторые другие операции;

– исключение из налогообложения, безвозмездно полученные налогоплательщиком-реципиентом средства и имущества на финансирование научной и образовательной деятельности (ст. 259 НК РФ);

– право налогоплательщиков признать убытки от ежегодной оценки объектов нематериальных активов на обесценение;

– увеличение расходов текущего периода на сумму затрат, потраченных на НИОКР, с применением коэффициента 1,5 независимо от полученного результата (ст. 259 НК РФ);

– стимулирование малого предпринимательства посредством специальных налоговых режимов и расширение перечня расходов, по которым применяющие упрощенную систему налогоплательщики могут уменьшить полученные доходы (ст. 346 п.16 НК РФ);

— освобождение от налогообложения средства в размере 1,5% от дохода, отчисленные в российский фонд технологического развития и иные отраслевые, межотраслевые фонды (ст. 262 п.6 НК РФ);

– применение специального коэффициента, в 3 раза (но не более) повышающего основную норму амортизации в отношении основных средств, используемых для НИОКР;

– увеличение порогового значения стоимости амортизируемого имущества (основных средств и нематериальных активов) до 100 тыс. руб. (№150-ФЗ).

Как следует из приведенного перечня, принятые меры в основном направлены на поддержку малых предприятий и научно-исследовательских организаций, но с точки зрения стимулирующего воздействия на крупный и средний бизнес не являются критичными. Более принципиальной для последних, является инвестиционный налоговый кредит. Данный механизм предусматривает предоставление организации отсрочки платежа по налогу на прибыль, или по другим региональным и местным налогам, но при определенных условиях.

Организация вправе уменьшать свои обязательства перед бюджетом по соответствующим налогам (как правило, по налогу на прибыль) в течение срока действия договора об инвестиционном налоговом кредите (до 10 лет п. 1 ст. 65 НК РФ), который может быть предоставлен организации при наличии одного из следующих оснований (ст.67 НК РФ):

– проведение НИОКР, технического перевооружения, в том числе направленного на создание рабочих мест для инвалидов или на защиту окружающей среды;

– инновационная, внедренческая деятельность, совершенствование технологий, создание новых видов сырья или материалов;

– выполнение особо важного заказа по социально-экономическому развитию региона, в том числе государственного оборонного заказа;

– инвестиции на создание объектов, имеющих наивысший класс энергетической эффективности;

– включение организации в реестр резидентов зоны территориального развития.

Размер, предоставляемого ИНК составляет 100% стоимости приобретенного оборудования, используемого исключительно для перечисленных целей, или суммы кредита, определяемой по соглашению между уполномоченным органом и налогоплательщиком.

Согласно п.7.ст. 67 НК РФ не допускается устанавливать проценты на сумму кредита по ставке менее ½ и превышающей ¾ ставки рефинансирования ЦБ РФ, что существенно ниже, чем ставка коммерческого кредита. При этом накопленная в течение налогового периода сумма кредита не может превышать 50% суммы налога, подлежащей уплате за этот налоговый период.

Как показала практика, очень небольшое число российских компаний стремятся получить инвестиционный налоговый кредит. Во многом это связано наличием ряда проблемных вопросов.

Механизм управления инвестициями, также состоит в создании внутри станы территорий льготного налогообложения в виде специальных экономических зон (СЭЗ) и зон территориального развития, которое сделало жизненными оффшорные схемы и в России.

В зависимости от приоритетных направлений развития и стимулирования бизнеса в конкретном регионе они разделены на четыре типа:

- Промышленно-производственные (срок функционирования 20 лет):

- Технико-внедренческие (срок функционирования 15 лет):

- Туристско-рекреационные (срок функционирования 20 лет);

- Портовые (срок функционирования 20 лет).

Несмотря на то, что на этих территориях предусмотрены упрощенная процедура регистрации, льготные условия налогообложения, оффшорные зоны России не так известны широкому кругу предпринимателей, и не пользуются популярностью, как зарубежные «налоговые гавани» [6].

Важно отметить, что изменения в базовой системе налогообложения зачастую сводят на нет уже введенные налоговые льготы и преференции для предпринимательства. Например, в результате замены ЕСН страховыми взносами, согласно закону №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования» налоговая нагрузка на предприятия, увеличилась почти в 3 раза.

Таким образом, налоговое стимулирование инвестиций на первый взгляд является прогрессивным шагом и становится разнообразнее. Однако по мере применения на практике все более отчетливо выявляется ряд проблем налогового регулирования. Они состоят, во-первых, в том, что в нормативно-правовых актах отсутствует четкое закрепление понятий, касающихся правил предоставления инвестиционных налоговых льгот, что допускает различную интерпретацию порядка и условий взаимодействия налогоплательщиков и уполномоченных органов. Ввиду этого, для полномасштабного пользования предоставляемых государством льготами организации предъявляют высокие требования к квалификации бухгалтеров в части знания не только бухгалтерского учета, но и налогообложения, налогового учета и налогового планирования.

Во-вторых, инновационные льготы распространяются на определенные виды научно-исследовательские работы, перечень которых является закрытым (ст. 262 НК РФ). В то же время, расходы налогоплательщиков на развитие традиционных технологий остаются вне поля зрения льготного налогообложения, что тормозит инвестиционную активность предприятий.

В-третьих, инвестиционный налоговый кредит распространяется преимущественно на региональную часть налога на прибыль, а бюджетное законодательство не предусматривает компенсацию дефицита нижестоящих бюджетов, образовавшегося из-за инвестиционной деятельности субъектов.

В целом, приведенные обстоятельства нередко приводят к осложнению налогового администрирования и повышению рисков злоупотреблений, как со стороны налогоплательщиков, так и со стороны уполномоченных органов.

С этих позиций считаем необходимым обеспечение взаимосвязи государственной финансово-фискальной политики на средне и долгосрочную перспективу со стратегией налогового стимулирования инвестиционной и инновационной деятельности промышленных предприятий с учетом региональных и отраслевых аспектов налоговых поступлений.

Целесообразно отразить прогноз налоговых поступлений и последствий предоставления льгот, которые впоследствии учитываются при формировании прогнозов финансовых потоков, являющихся базовым критерием принятия инновационной политики. В документе необходимо отразить возможные причины резких отклонений от среднестатистических показателей и оценку мероприятий по минимизации налоговых рисков.

Источник

Налоговое стимулирование инноваций: виды и методы, зарубежный и российский опыт, как оценить эффективность

Государство заинтересовано в развитии технологий и науки, оно может влиять на этот процесс, используя фискальную систему и механизмы регулирования налогового бремени. С другой стороны, необходимо повышать спрос на инновационные технологии, заинтересованность в модернизации и создании новых технологий.

Налоговое стимулирование инноваций помогает в развитии технологий и науки.

Налоговое стимулирование инноваций на примере зарубежных стран показывает, что наиболее продуктивно использование сочетания нескольких механизмов и форм такого регулирования.

Общие принципы, методы и формы налогового стимулирования

Налоговая система должна регулироваться таким образом, чтобы не создавать препятствий для внедрения инноваций в производственные процессы. Таким образом, результаты научных исследований смогут приносить прибыль не только разработчикам, но и тем, кто использует эти результаты, увеличивая производительность труда.

По опыту применения в России и за рубежом эффективным считают механизм уточнения налогообложения сделок, совершаемых с использованием интеллектуальной собственности.

Рационально амнистирование, а не снижение НДС и таможенных сборов в части экспорта высокотехнологичных товаров. В Российской Федерации пристальное внимание инновациям начали уделять в 2014 г., когда из-за санкций разработали и поэтапно приняли комплекс мер налогового стимулирования развития промышленности и науки страны.

Законодательство о налогах и сборах было соответствующим образом изменено для поддержки инноваций, поощрения научных исследований и увеличения числа опытно-конструкторских разработок.

При изменении фискальной системы учитываются следующие основополагающие принципы:

- законность;

- ориентация на налогоплательщиков по категориям;

- учет того, какие проблемы потребуют решения в будущем;

- соразмерность;

- мотивация;

- интегрируемость.

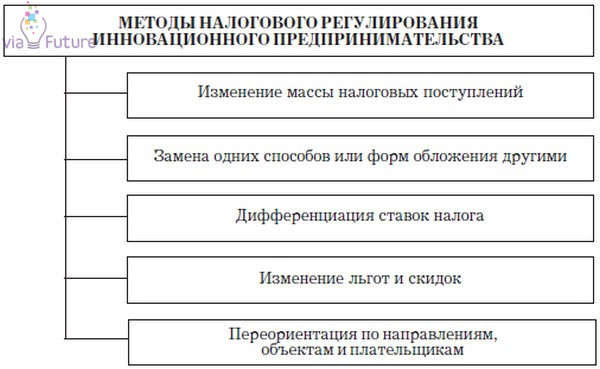

Методы налогового регулирования инноваций.

Формы налогового стимулирования в области поддержки инноваций должны соответствовать ряду требований:

- необходимость соблюдения национальной безопасности;

- учет конкурентоспособности отечественной фискальной системы;

- обеспечение налоговых доходов бюджета и баланс бюджетов разного уровня;

- сохранение социальной стабильности и предсказуемости;

- обязательность воспроизводства налоговой базы;

- устойчивость общественного устройства с точки зрения важных социальных характеристик.

По видам стимулирование исследований и внедрения новых технологий подразделяется на:

- перенос сроков уплаты налогов;

- предоставление рассрочки;

- налоговое инвестиционное кредитование.

В России используется ряд способов налогового стимулирования. Льготы и схемы поощрения закреплены в законе о налогах.

Опыт развития в зарубежных странах

Каждая страна реализует собственный набор решений по налоговому стимулированию инновационной деятельности. Первые результаты смягчения политики взимания платежей в бюджет страны получили в США в 50-х гг. прошлого века.

Вторая волна фискальных льгот прошла в промышленно развитых странах в 80-е гг. Во время мирового кризиса 2008 г. многие страны снова обратились к этому методу стимулирования развития экономики и промышленности.

Показателен пример Японии, которая в этом отношении занимает лидирующие позиции в мире. Там активно используется ускоренная амортизация в отношении научно-исследовательского оборудования и оснащения.

Разработан ряд скидок на платежи в государственный бюджет, учитывающих расходы на инновационные разработки и затраты, понесенные в связи с научными исследованиями. При покупке зарубежных технологий также действуют льготы и рассрочки.

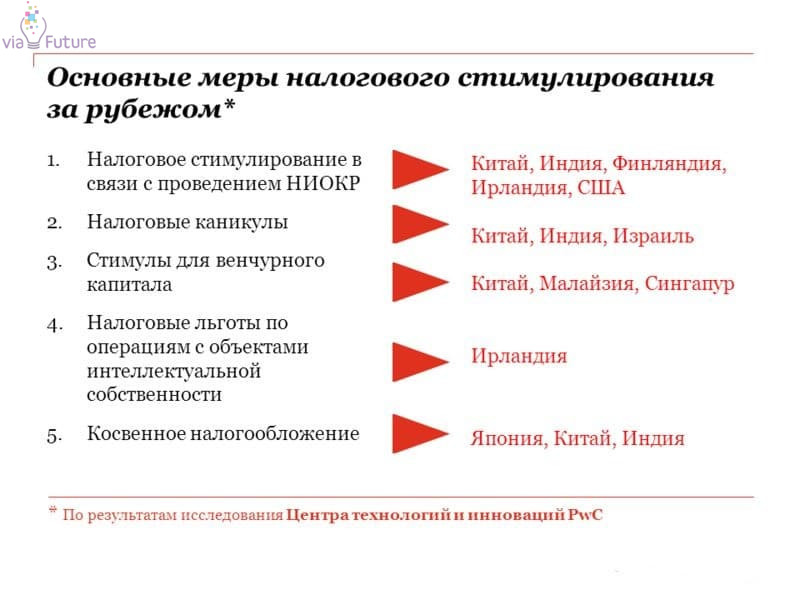

Основные меры налогового стимулирования за рубежом.

В Швеции используют два основных механизма налогового поощрения инновационной деятельности. Скидку до 20% на разницу в затратах на научные и исследовательские работы получают те, кто в текущем году вложил больше, чем в прошлом. 10% от того, что потрачено на исследования, освобождается от налогообложения.

Льготы распространяются на крупный, средний и малый бизнес, но наиболее активно используются мелкими предприятиями и стартапами.

В США из налогообложения исключается ряд затрат, связанных с инновационной деятельностью. Это закупка оборудования, документации и технологий, проведение испытаний и сборка опытных образцов. Подобные методы используются в промышленно развитых странах Европы, в Америки и Австралии.

Одновременно с вычетами выделяются субсидии и гранты на разработки, разовые и регулярные скидки и льготы при создании рабочих мест и выплате зарплаты научно-исследовательскому составу лабораторий, научным сотрудникам.

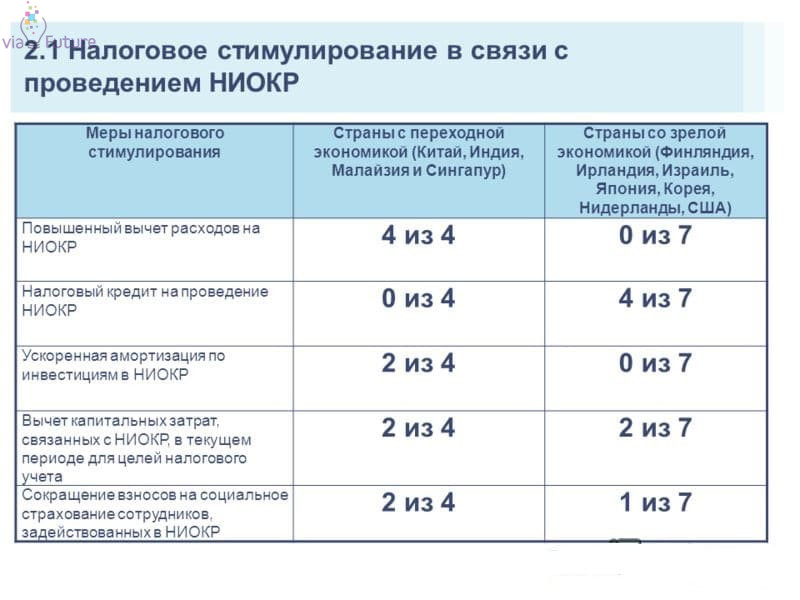

Налоговое стимулирование в связи с проведением НИОКР.

Основные направления налоговой политики РФ в сфере инноваций

В Российской Федерации используется несколько форм налоговой стимуляции инноваций и научных разработок, внедрения новых технологий и оборудования на действующем производстве.

Прежде всего это освобождение от налога на добавленную стоимость при реализации НИОКР (научно-исследовательских и опытно-конструкторских работ), а также использовании результатов этой работы. Учет расходов на инновационные работы и исследования происходит при расчете НДС.

Как и в большинстве развитых стран, в России приняты повышающие коэффициенты, ускоряющие амортизацию основных средств при ведении научно-технической деятельности.

Амортизация может начисляться нелинейным способом, что снижает размер платежей в ФНС и позволяет развивающемуся предприятию достигнуть стабильности.

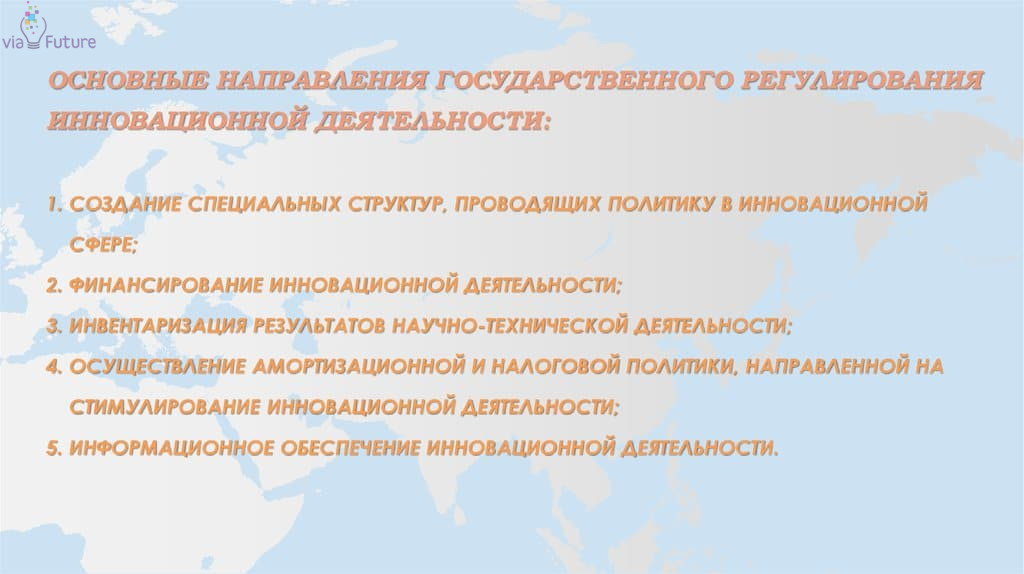

Основные направления государственного регулирования инновационной деятельности.

Средства целевого финансирования, направленные на НИОКР, освобождены от налогов на прибыль (статья 149 НК). Ввоз нового оборудования, не имеющего аналогов в России, происходит без уплаты таможенных пошлин и НДС (статья 149 НК).

Возможно предоставление налогового кредита в рамках инвестирования в научные разработки. Внесение платежей в ФНС происходит по графику, выбранному плательщиком, и разрешает перенаправить средства на развитие предприятия. Принятие к вычету затрат на НИОКР происходит в сокращенные сроки — в течение одного года.

Расходы на исследования, которые не принесли результата согласно планам, могут списываться, уменьшая налоговую массу (статья 262 НК). К расходам относят также траты на повышение квалификации и подготовку персонала. Действуют льготы на взносы организаций на научно-исследовательскую деятельность.

Оценка эффективности

Действенность государственных методов стимуляции инноваций доказана обширным международным опытом. В результате ожидаются стабильный экономический рост и повышение конкурентоспособности разработанных в России технологий.

Развитие фискальных стимулов движется в сторону увеличения гибкости и комбинирования механизмов, различающихся по форме и срокам действия, при достижении поставленных правительством целей.

Однако в действующем законодательстве есть несовершенства, которые уменьшают заинтересованность налогоплательщиков в использовании доступных форм снижения налоговой нагрузки. В результате возникают завышенные трансакционные издержки, обусловленные тем, что право на пользование льготами надо доказывать.

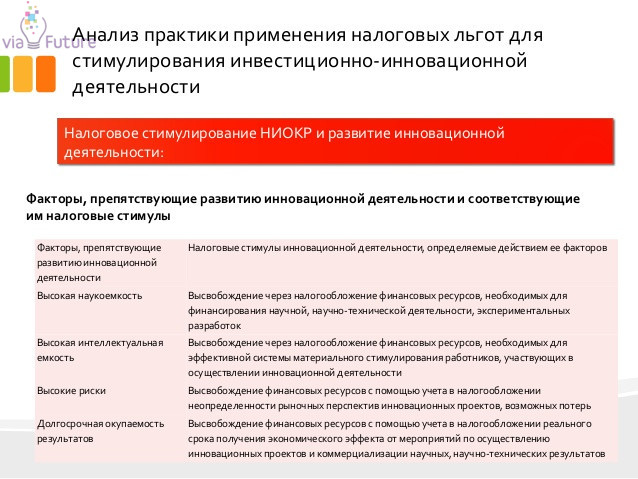

Анализ практики применения льгот для стимулирования инвестиционно-инновационной деятельности.

В первую очередь оказываются востребованы механизмы, связанные с учетом грантов и целевого финансирования, освобождение от НДС при получении патентов и ведении исследовательских работ. Часто используется ускоренная амортизация основных средств.

Наиболее активно налоговое стимулирование инноваций действует для предприятий, относящихся к государственному сектору. Это добывающая и перерабатывающая промышленность, научно-исследовательские предприятия, оборонные и приборостроительные производства.

К ним относятся учреждения образования и здравоохранения, культуры и охраны природы.

Мировая практика показывает, что более продуктивна ориентация на малый бизнес и молодые компании. Стартапы возникают на основе новых идей, требуют оригинальной подачи и стремятся опередить конкурентов, утвердившихся на ранке раньше.

Это дает мощные стимулы для развития. От 1 до 3 лет новый бизнес не приносит прибыли и выходит на самоокупаемость. В это время важно снизить налоговое бремя и дать возможность для роста, что и происходит благодаря продуманной политике налогового стимулирования.

Источник