- Финансовый анализ при оценке бизнеса

- Основные методы финансового анализа

- Анализ финансового положения (анализ бухгалтерского баланса – форма 1)

- 1. Общая оценка структуры активов и их источников

- 2. Анализ ликвидности баланса

- 3. Анализ платежеспособности предприятия

- 4. Анализ вероятности банкротства

- 5. Анализ финансовой устойчивости

- Финансовая оценка проекта бизнес плана

- Виды оценки эффективности бизнес-планирования

- Проведение финансовой оценки бизнес-плана

- Оценка рисков

- Что такое финансовая часть бизнес-плана

- Структура финансового раздела бизнес-плана

- Прогноз объема продаж

- Оценка прибыли и убытков

- Анализ движения наличности

- Годовая балансовая ведомость

- Содержание баланса в бизнес-плане

- Финансовые показатели бизнес-плана

- Образец финансового плана в бизнес-плане

- Пример расчета финансового плана в бизнес-плане. Проект «Котокафе»

- Проверка финансового плана

- Программа дисциплины

- Аннотация

- Цель освоения дисциплины

- Результаты освоения дисциплины

- Содержание учебной дисциплины

Финансовый анализ при оценке бизнеса

Одним из основных этапов оценки бизнеса является проведение финансового анализа оцениваемого предприятия.

Хорошее финансовое состояние – это эффективное использование ресурсов, способность полностью и в сроки ответить по своим обязательствам, достаточность собственных средств для исключения высокого риска банкротства, хорошие перспективы получения прибыли и др.

Плохое финансовое положение выражается в неудовлетворительной платежной готовности, в низкой эффективности использования ресурсов, в неэффективном размещении средств, их иммобилизации. Пределом плохого финансового состояния предприятия является состояние банкротства, т.е. неспособность предприятия ответить по своим обязательствам.

Задачи финансового анализа при проведении оценки бизнеса включают в себя:

- оценку реально сложившегося финансового положения объекта оценки и определение реальной доходности оцениваемого бизнеса;

- обоснование прогнозных значений доходов и расходов объекта оценки с учетом макроэкономической и отраслевой информации;

- выявление сходства оцениваемого бизнеса с предприятиями-аналогами;

- выявление скрытого или явного банкротства;

- оценку эффективности использования активов организации.

Основные методы финансового анализа

1. Чтение бухгалтерской отчетности — общее ознакомление с финансовым положением по данным баланса, приложений к нему и отчета о прибылях и убытках.

2. Горизонтальный (временной) анализ состоит в сравнении показателей бухгалтерской отчетности с параметрами предыдущих периодов.

Наиболее распространенными приемами горизонтального анализа являются:

- простое сравнение статей отчетности и изучение причин их резких изменений;

- анализ изменения статей отчетности по сравнению с колебаниями других статей.

При этом наибольшее внимание уделяют случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

3. Вертикальный (структурный) анализ осуществляют в целях определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения полученного результата с данными предыдущего периода. Он позволяет рассмотреть соотношение между внеоборотными и оборотными активами, собственным и заемным капиталом, определить структуру капитала по его элементам.

Горизонтальный и вертикальный анализ дополняют друг друга и при составлении аналитических таблиц могут применяться одновременно.

4. Трендовый анализ основан на расчете относительных отклонений параметров отчетности за ряд периодов (кварталов, лет) от уровня базисного периода. С помощью тренда формируют возможные значения показателей в будущем, т. е. осуществляют прогнозный анализ.

5. Сравнительный (пространственный) анализ проводят на основе внутрихозяйственного сравнения, как отдельных показателей предприятия, так и межхозяйственных показателей аналогичных компаний-конкурентов.

6. Факторный анализ — это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и статистических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяют на составные части, а при обратном — отдельные элементы соединяют в общий результативный показатель.

7. Метод финансовых коэффициентов — расчет отношений данных бухгалтерской отчетности и определение взаимосвязей показателей. Наибольшее распространение получили следующие три коэффициента: ROA, ROE, ROCE (ROIC).

Анализ финансового положения (анализ бухгалтерского баланса – форма 1)

Бухгалтерский баланс состоит из двух равновеликих частей: актива и пассива. В активе баланса представлено имущество организации по составу и размещению, в пассиве – представлены источники формирования этого имущества. Бухгалтерский баланс характеризует в денежной форме финансовое положение организации на определенную дату.

На основе данных бухгалтерского баланса проводится анализ по следующим направлениям:

- общая оценка структуры активов и их источников;

- анализ ликвидности баланса;

- анализ платежеспособности предприятия;

- анализ вероятности банкротства;

- анализ финансовой устойчивости.

1. Общая оценка структуры активов и их источников

Для проведения анализа структуры активов и источников организации в исходном балансе производится уплотнение (объединение) отдельных его статей, дополнение показателями структуры и расчетами динамики величины активов и пассивов. То есть формируют сравнительный аналитический баланс, который включает фактически все показатели горизонтального и вертикального анализа.

Наиболее важные показатели:

- общая стоимость активов организации;

- стоимость внеоборотных активов или недвижимых активов;

- стоимость оборотных активов;

- стоимость материальных оборотных средств;

- величина собственного капитала организации;

- величина заемного капитала;

- величина собственных средств в обороте;

- размер текущих обязательств.

Признаки «хорошего» баланса:

- валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода;

- темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

- собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала;

- темпы прироста дебиторской и кредиторской задолженности примерно одинаковые;

- доля собственных средств в оборотных активах более 10%;

- в балансе отсутствует статья «непокрытый убыток».

2. Анализ ликвидности баланса

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности (скорости превращения в денежные средства), с обязательствами по пассиву, сгруппированными по срокам их погашения. Активы располагают в порядке убывания ликвидности, а пассивы – в порядке возрастания сроков погашения.

Таблица 1. Группы активов предприятия в зависимости от степени ликвидности

Таблица 2. Группы пассивов предприятия в зависимости от сроков погашения

Баланс признается абсолютно ликвидным, если одновременно выполняются следующие соотношения:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Сопоставление данных о ликвидных средствах и обязательствах позволяет вычислить следующие показатели:

текущая ликвидность – показатель, характеризующий платежеспособность (+) или неплатежеспособность (-) организации на ближайшее время:

ТЛ = (А1 + А2) – (П1 + П2);

перспективная ликвидность – показатель, характеризующий прогнозную платежеспособность:

3. Анализ платежеспособности предприятия

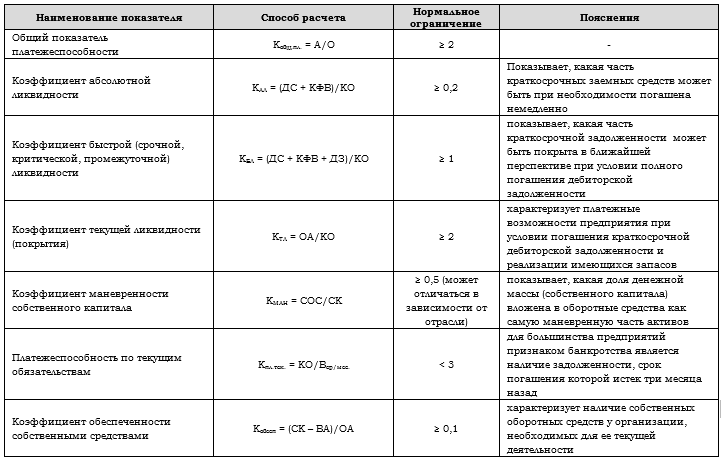

Анализ платежеспособности при помощи финансовых коэффициентов, представлен в таблице далее.

Таблица 3. Финансовые коэффициенты платежеспособности

где:

А – активы;

ВА – внеоборотные активы;

О – обязательства;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства;

ДЗ – дебиторская задолженность;

ОА – оборотные активы;

КО – краткосрочные обязательства;

СОС – собственные оборотные средства (СОС = ОА – КО);

СК – собственный капитал;

Вср/мес. – выручка среднемесячная.

4. Анализ вероятности банкротства

Согласно ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ (ред. От 25.11.2017) «О несостоятельности (банкротстве)», признаки банкротства юридического лица: «Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены».

В соответствии с п. 2 ст. 33 данного закона: «Заявление о признании должника банкротом принимается арбитражным судом, если требования к должнику – юридическому лицу в совокупности составляют не менее чем триста тысяч рублей, к должнику – гражданину – не менее чем пятьсот тысяч рублей и указанные требования не исполнены в течение трех месяцев с даты, когда они должны были быть исполнены, если иное не предусмотрено настоящим Федеральным законом».

Основанием для признания структуры баланса неудовлетворительной, а предприятия – неплатёжеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

В том случае, если хотя бы один из этих коэффициентов имеет значение меньше нормы, определяется коэффициент восстановления платежеспособности за 6 месяцев.

где:

КТЛф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

КТЛн – значение коэффициента текущей ликвидности в начале отчетного периода;

Т – отчетный период в месяцах.

Если значения коэффициентов больше либо равны нормативным значениями, то рассчитывается коэффициент утраты платежеспособности за 3 месяца.

Если значение коэффициента утраты платежеспособности принимает значение больше 1, то у предприятия существует реальная возможность не утратить платежеспособность. Если значение коэффициента утраты платежеспособности принимает значение меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

Данные показатели указаны в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу).

5. Анализ финансовой устойчивости

Анализ финансовой устойчивости проводится для того, чтобы определить:

- способность организации отвечать по своим долгосрочным обязательствам;

- степень независимости организации от заемных источников финансирования.

Приближенно оценить финансовую устойчивость можно путем проверки соблюдения соотношения:

Источник

Финансовая оценка проекта бизнес плана

Виды оценки эффективности бизнес-планирования

Бизнес-план является документом, который содержит сведения о всех перспективах создаваемого бизнеса и методах достижения целей. Для определения целесообразности предпринимательского дела, появляется необходимость в оценке эффективности бизнес-планов. Данный процесс осуществляется в несколько этапов, что позволяет учитывать все риски, возникающие в процессе реализации проекта.

Оценку эффективности бизнес-планирования можно проводить с помощью:

- Маркетингового анализа;

- Технической оценки;

- Финансовой оценки;

- Оценки внешних факторов;

- Оценки рисков.

При маркетинговом анализе оцениваются финансовые возможности для исполнения проекта. Для этого определяются следующие показатели:

- Возможности конкретной компании в реализации своей продукции;

- Возможности конкретной компании получения прибыли от реализации, объемы которой должны покрывать инвестиционные вложения.

Как правило маркетинговый анализ проводится в два этапа:

- На первом этапе анализируется рыночный сегмент, т.е. определяется целевая аудитория, мотивы, побуждающие к приобретению конкретной продукции, оцениваются возможные способы реализации товаров, составляется прогноз спроса;

- На втором этапе анализируется конкурентная среда: определяется перечень прямых конкурентов и побочных, дается оценка вероятности появления на рынке новых конкурентов, исследуется влияние действующего законодательства на конкуренцию.

При технической оценке бизнес-планирования определяется технология, наиболее приемлемая для реализации проекта, а также влияние на реализацию бизнес-проекта региональных условий, кадрового потенциала, доступности ресурсов и т. д.

Финансовая оценка бизнес-планирования включает расчет и анализ ряда показателей, таких как: внутренняя норма доходности, чистая приведенная стоимость, сроки окупаемости проекта, индекс рентабельности, точка безубыточности, коэффициенты автономии, коммерческого риска, финансовой устойчивости, финансовой зависимости от кредитных средств и др.

При оценке внешних факторов учитываются: инфляция, ставки по кредитам, уровень стабильных и переменных издержек, размер инвестиций, ценообразование, объемы реализации и др. Процесс оценки внешних факторов представляет собой выделение самых проблемных для конкретного бизнеса факторов и определение для них точки безубыточности.

Заключительным этапом оценки бизнес-планирования является оценка самых худших сценариев коммерческой деятельности, т.е. оценка рисков.

Проведение финансовой оценки бизнес-плана

При финансовой оценке бизнес-плана анализируется:

- Финансовое положение компании к течение последних 3-5 лет;

- Окупаемость проекта.

Оценка окупаемости бизнес-плана включает анализ планируемого денежного оборота, данные объемы должны покрывать размеры инвестиций.

Бизнес-план может быть принят в случае, если суммарные финансовые потоки, генерируемые от эмиссии акций, покрывают требуемую норму доходности.

Оценка экономической эффективности капиталовложений может проводится при помощи следующих методов.

Метод оценки сроков окупаемости инвестиционных вложений (1):

$PP = I_0 / CF_t $ (1)

Где $PP$– это период окупаемости проекта, $I_0$ – объем первоначальных инвестиций, $CF_t$ – величина чистых денежных поступлений от реализации проекта.

Метод вычисления среднегодовой прибыли (2):

Рисунок 1. Формула расчета (2). Автор24 — интернет-биржа студенческих работ

Где $T$ – продолжительность периода инвестирования, $P_t$ – количественная оценка прибыли, получаемой от проекта, $З_t$ – объем совокупных затрат по проекту, $m$ – количество интервалов в инвестиционном периоде.

Положительное значение данного параметра говорит об экономической привлекательности бизнес-плана.

Метод чистого дохода (3):

Где $Д$ – общая сумма доходов по проекту, $З$ – общая сумма затрат.

Метод чистого дисконтирования доходов (4):

Рисунок 2. Формула расчета (4). Автор24 — интернет-биржа студенческих работ

Где $E$ – это желаемая прибыль (ставка дисконтирования), $I_0$ – первоначальные инвестиции, $CF_t$ – чистые денежные потоки в конце периода.

Метод оценки рентабельности инвестиционных вложений (5):

Рисунок 3. Формула расчета (5). Автор24 — интернет-биржа студенческих работ

Метод внутренней нормы доходности (6):

Рисунок 4. Формула расчета (6). Автор24 — интернет-биржа студенческих работ

Общими параметрами целесообразности бизнес-плана являются:

- Допустимые значения сроков окупаемости проекта должны быть меньше расчетного периода и сроков возврата инвестиций;

- При $NPV$ > $0$ проект считается эффективным и может быть реализован. Чем выше значение $NPV$, тем выше эффективность бизнес-плана;

- Если индекс прибыльности $P_I$ больше $1$, то это говорит об эффективности проекта;

- При ситуации, когда значение показателя $IRR$ выше нормы дисконта, можно считать проект целесообразным.

Оценка рисков

Как правило, любой вид бизнеса подвержен нескольким рискам:

- Производственному, т.е. исполнитель не имеет возможности исполнить свои обязательства;

- Финансовому – предприниматель при обращении за заемными средствами, не может выполнить перед инвесторами финансовые обязательства;

- Инвестиционному – снижается стоимость финансово-инвестиционного портфеля;

- Рыночному – рыночные проценты варьируются на фондовом рынке, снижается курс валюты;

- Политическому – убыточный результат деятельности на фоне влияния политических изменений.

При оценке отрицательных сценариев развития бизнеса осуществляют:

- Определение возможных видов риска;

- Оценку эффективности бизнес-плана;

- Анализ оптимистического, пессимистического и нормального сценария реализация бизнес-проекта.

Таким образом, оценка бизнес-плана является логическим завершением всего процесса бизнес-планирования, по результатам которой можно определить рациональность реализации конкретного проекта. Такая оценка необходима в поиске инвесторов, выборе более выгодного варианта кредитования, выработке рентабельного инвестиционного проекта, определении условий страхования различных рисков, а также в других ситуациях, которые связаны с прояснением неопределенности.

Финансовый план в бизнес-плане отвечает за планирование движения денежных потоков в процессе ведения бизнеса. От того, насколько грамотно и реалистично составлена финансовая часть, во многом зависит успех бизнеса. Об этом читайте в нашей статье.

Что такое финансовая часть бизнес-плана

Финансовый план в бизнес-плане – это часть бизнес-плана, отвечающая за финансовое подкрепление остальных разделов. Финансовый план определяет, на какие средства будет реализован каждый из пунктов бизнес-плана.

Цель финансового плана в бизнес-планировании – рассчитать такой положительный баланс между доходами и расходами, при котором вести данный бизнес будет целесообразно.

Читайте также: Бизнес-план: как составить самостоятельно

Структура финансового раздела бизнес-плана

Каждый компонент структуры служит конечной цели. Если не проработан хотя бы один, нарушится пропорциональность, и весь финансовый план окажется невыполнимым. Финансовую часть нового бизнеса уместно просчитать на 2-3 года вперед.

Прогноз объема продаж

При составлении бизнес-плана нужно обязательно продумать, какую нишу займет новое предприятие. А лучше – подготовить почву заранее: устно договориться с возможными партнерами, заключить договор с клиентами или начинать вести группу в «ВКонтакте» / Instagram, опросить потребителей в тематических группах.

Оценка прибыли и убытков

Этот пункт складывается из следующих показателей:

- доходы от реализации;

- издержки производства;

- суммарная прибыль;

- общепроизводственные расходы;

- чистая прибыль (минус издержки).

В этой части финансового плана главное – отразить, как изменится прибыль и за какой срок.

Анализ движения наличности

Прибыль – главная цель бизнеса. Но нередко предприниматель сталкивается с проблемой, когда при хорошей прибыли нет достаточного количества наличных средств. . Ошибка распространенная: бизнесмен вкладывает в развитие дела большую часть заработанных денег, чем увеличивает долю малоликвидного капитала в общих активах (здание, земля, пристройки, машины на балансе есть, но ими нельзя оплатить счета).

Читайте также: Отражение расходов в следующем отчетном периоде

Годовая балансовая ведомость

Бухгалтерский баланс составляется в конце года. Баланс между активами и пассивами важен не только для банков при просьбе о займе, но и для предпринимателя. Для бизнеса важно вложиться в развитие предприятия (производство, маркетинг), банк же заинтересован в основных фондах, под залог которых выдаст кредит.

Важно! В расчетах учитывайте ориентировочные цены, систему налогообложения, сроки планирования, факторы риска, а также инфляцию и возможные валютные скачки.

Читайте также: Бизнес-план фотостудии

Содержание баланса в бизнес-плане

Как определить «золотую середину» в планировании? Сколько средств из дохода направить производственные мощности? А может, купить еще одну машину или вложиться в рекламу?

Эксперты говорят об оптимальном распределении доходов: 40% — 40% — 20%.

40% доходов оплачивают текущие счета, т.е.:

- постоянные (аренда, бензин, коммунальные платежи);

- переменные (амортизация станков, ремонт и замена оборудования);

- целевые нужды (налоги, зарплата и прочие отчисления).

40% доходов тратятся на активы:

- для развития бизнеса (расширение в офлайне или интернете, другие стартапы, продвижение);

- инвестиционные (покупка недвижимости, земельных участков, построек, акций).

20% доходов – «подушка безопасности» на случай непредвиденных расходов в виде банковских депозитов или наличных.

Очевидно, что в первый год работы в распределении денежных средств будет дисбаланс, однако для комфортного ведения бизнеса нужно стремиться к этой модели .

Финансовые показатели бизнес-плана

Финансовые показатели – количественное выражение производственных и маркетинговых показателей, объективно отражающее положение дел в бизнесе.

Финансовые показатели нужны и для банков, и для предпринимателя, поскольку позволяют рассчитать собственную ликвидность и помочь в управлении предприятием и сотрудниками.

Основные финансовые показатели

Инвестиционные затраты (руб.)

Сумма всех вложенных в проект средств = собственные + заемные средства

Операционные затраты (руб.)

Сумма ежедневных расходов, постоянные и переменные

Валовая выручка (руб.)

Общая прибыль минус себестоимость производства

Собственные средства (руб.)

Личные средства, вложенные в бизнес

Налоговая нагрузка с учетом системы налогообложения

Чистая прибыль (руб.)

Сумма прибыли валовой, прочей операционной и от финансовых операций минус налоги

Рентабельность продукции, в %

Крп = прибыль до налогообложения/себестоимость реализованной продукции * 100%

Кра = чистая прибыль/сумма активов

Рентабельность собственных средств, вложенных в бизнес

Крсс = чистая прибыль/средняя величина собственного капитала * 100%

Это простые финансовые показатели. Чем сложнее предприятие, тем более глубокий финансовый анализ необходим для объективной картины. Конечно, составление качественного финансового плана требует сил и времени — порой в ущерб другим важным делам. Найти возможность для полноценного анализа поможет передача части рутинных дел на аутсорс.

Читайте также: 10 способов снизить издержки в розничном магазине

Образец финансового плана в бизнес-плане

В интернете есть шаблоны и схемы составления финансового раздела бизнес-плана в помощь предпринимателю.

Пример расчета финансового плана в бизнес-плане. Проект «Котокафе»

Условие: заведений подобного типа в городе нет. Для реализации подбираются кошки из городского приюта для животных. С приютом составляется договор. Зона кафе в 50 кв.м. – помещение с 2-3 столиками (напитки и снеки), помещение для игры с кошками и настольных игр, помещение для отдыха кошек, куда они могут спрятаться, поесть и отдохнуть.

Налоговая система – УСН, ЕНВД

1. Примерный объем продаж.

«Котокафе» — своеобразное антикафе, оплачивается время, проведенное в заведении: первый час – 200 рублей, второй – 150, третий и далее – 100 рублей в час с человека. Из съедобного можно заказать напитки в стаканчиках с крышкой, у барной стойки только миксер, кофе-машина, кулер с водой и снеки. Чтобы не иметь проблем с СЭС и работать без кухни, заключен договор с предприятием общепита на доставку сэндвичей, бургеров. Заведение рассчитано на небольшие компании или семьи: средний чек с компании в 4 человека за три часа – от 2 000 рублей. Ориентировочное число чеков – 10-15, в зависимости от дня недели. Планируемая минимальная выручка за день – 30 000 рублей, в месяц – 900 000 рублей.

2. Оценка прибыли и убытков и анализ движения денежных средств

Сумма, 1 месяц, до открытия

Сумма, 2 месяц, после открытия

Сумма, 3 месяц, после открытия

1 000 000, на 3 года под 12%

Прибыль от продаж, 1 месяц

Расходы на открытие:

регистрация ИП – 8 000;

услуги дизайнера – 15 000;

договоры с ветслужбой, кошачьим приютом, отбор дружелюбных кошек, прививки, подготовка животных «к работе» — 50 000;

ремонт помещения — 400 000;

покупка оборудования (ковры, подушки, низкие диванчики, предметы интерьера, монтаж деревянных перекладин для кошек, игрушки, настольные игры) – 200 000;

кофе-машина, кулер, миксер – 100 000;

маркетинговая кампания – 150 000;

монтаж системы видеонаблюдения, договор с охранной организацией – 100 000;

онлайн-касса и ПО – 30 000;

наем сотрудников: 2 администратора, обучение, з/п 20 000;

аренда – 150 000 (регионы);

корм и содержание 12 животных – 100 000;

коммунальные платежи – 50 000;

договор с компанией по утилизации животных отходов – 10 000;

договор на кейтеринг – 100 000;

замена игрушек, настольных игр – 5 000;

маркетинг: ведение соцсетей и шарики на палочках с логотипом кафе для маленьких посетителей – 22 000.

выплата процентов по кредиту

Приход – 1 500 000

Приход – 900 000

Приход – 900 000

Расход – 1 293 000

Расход – 522 000

Расход – 595 000

«Подушка безопасности» за месяц до открытия в 207 000 – на случай непредвиденных трат. За второй месяц прогнозируемая прибыль составит 378 тысяч, за третий (с учетом налоговых платежей) – 305 000.

3. Расчет рентабельности

Операционные затраты (руб.)

Валовая выручка (руб.)

Собственные средства (руб.)

Чистая прибыль (руб.)

Кра = 300 000/300 000 * 100% = 1%

Рентабельность собственных средств, вложенных в бизнес

Крсс = 300 000/500 000 * 100% = 60%

Отметим, что рентабельность активов низкая: соотношение чистой выручки к величине собственных активов (составляет все купленное оборудование), т.к недвижимость арендованная. Однако прогноз чистой прибыли неплохой – 30% от выручки. С точки зрения финансовых показателей и при текущих условиях, проект «Котокафе» окупится примерно за 7-8 месяцев.

Проверка финансового плана

Проверить состоятельность цифр на бумаге можно, только реализовав проект.

По итогам квартала грамотную бухгалтерскую помощь в составлении отчетности для контролирующих органов вам окажут специалисты Главбух Ассистент.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

4 500 рублей на рекламу в Яндекс.Директ каждому читателю. Получить ↓

Направление:

38.03.02. Менеджмент

Когда читается:

4-й курс, 2, 3 модуль

Формат изучения:

Full time

Программа дисциплины

Аннотация

Дисциплина «Финансовое планирование и инвестиционная оценка бизнес-проектов» направлена на изучение вопросов построения финансовых планов и денежных потоков по бизнес проектам. В ходе изучения дисциплины студенты познакомятся с формами финансовых планов, источниками финансирования бизнес проектов. Научатся рассчитывать инвестиционные критерии и проводить оценку рисков бизнес проектов. В ходе изучения дисциплины студенты готовят бизнес-план и финансовую модель проекта.

Цель освоения дисциплины

Систематизация студентами знаний отдельных аспектов финансового менеджмента, финансового и инвестиционного анализа.

Получение целостного представления об инвестиционном процессе в крупных корпорациях и компания малого и среднего бизнеса.

Овладение студентами знаниями об управлении инвестиционными процессами в компании реального сектора экономики, позволяющими им в будущем эффективно участвовать в создании инвестиционных стратегий и новых бизнес-направлений, как при работе в финансово-аналитической службе компании или банка, так и создавая свой бизнес.

Формирование социально-личностных качеств студентов: целеустремленности, организованности, трудолюбия, ответственности, активной общественной позиции, коммуникабельности толерантности, повышение их общей культуры и расширение кругозора.

Результаты освоения дисциплины

Формирует бизнес-план в рамках подготовки самостоятельной домашней работы.

Решает теоретические задачи, строит денежные потоки в рамках выполнения самостоятельной домашней работы и экзаменационной работы.

Формирует план финансирования проекта в рамках выполнения самостоятельной домашней работы и экзаменационной работы.

Решает теоретические задачи по расчету критериев: PB, NPV, IRR, MIRR, PI.

Оценивает риски инвестиционного проекта в рамках подготовки самостоятельной домашней работы и экзаменационной работы.

Содержание учебной дисциплины

Бизнес-план и бизнес модель инвестиционного проекта

Создание нового бизнес проекта. Этапы жизненного цикла проекта: планирование проекта, реализация проекта, выход из проекта. Бизнес-план и бизнес модель инвестиционного проекта. Выбор налогового режима: ОСНО, упрощенная система или др. Разработка плана продаж и концепции маркетинга. Выбор каналов продаж.. Реклама в социальных сетях и интернете. Метрики эффективности рекламы.

Построение денежных потоков по инвестиционному проекту

Тема 2.1 Построение денежных потоков по инвестиционному проекту.

Денежные потоки по видам деятельности: операционная, инвестиционная, финансовая. Построение финансовых бюджетов: доходов и расходов (БДР) и движения денежных средств (БДДС). Построение операционного денежного потока: прямой и косвенный метод. Цели использования каждого из методов. Оценка инвестиционного денежного потока: первоначальные инвестиции в оборудование и инвестиции в оборотный капитал. Инвестиционный поток при выходе из бизнеса.

Тема 2.2. Учет влияния инфляции на расчеты.

Система цен при проведении инвестиционных расчетов (прогнозные и текущие цены). Учет влияния инфляции на расчет критериев инвестиционного проекта.

Тема 2.3. Учет НДС при построении финансовых планов при общей системе налогообложения (ОСНО).

Учет НДС при построении бюджета доходов и расходов (БДР) и бюджета движения денежных средств (БДДС). Расчет НДС.

Финансирование инвестиционного проекта

Финансирование инвестиционных проектов. Собственные и заемные средства. Долгосрочное кредитование и лизинг. Первичная публичная эмиссия акций (IPO) и венчурное финансирование. Бюджетное финансирование. Модель связи типа финансирования и жизненного цикла компании.

Построение денежного потока по финансовой деятельности. Оценка финансовой реализуемости инвестиционных проектов.

Учет решений по финансированию при расчете NPV проекта (учет влияния налогового щита): учет в денежных потоках и учет в ставке дисконтирования. Расчет WACC проекта (средневзвешенных затрат на привлечение капитала). Использование WACC как ставки дисконтирования для оценки эффекта участия компании (фирмы). Оценка эффекта участия собственников в проекте.

Критерии оценки инвестиционных проектов

Тема 4.1. Критерии оценки инвестиционных проектов.

Принципы и схема оценки инвестиционных проектов. Типы эффективности. Выбор ставки дисконтирования. Критерии оценки эффективности инвестиционных проектов: NPV, период окупаемости, рентабельность инвестиций (ROI), внутренняя норма отдачи (IRR), модифицированная внутренняя норма отдачи (MIRR), индекс отдачи (PI). Использование показателя EVA (экономической добавленной стоимости) для управления мотивацией менеджеров. Эмпирические исследования влияния отраслевых характеристик, размера, структуры собственности, финансовой политики на выбор критериев оценки инвестиционных проектов. Задача выбора из нескольких проектов: какие критерии использовать?

Тема 4.2. Критерии оценки особых типов инвестиционных проектов.

Оценка затратных проектов. Оценка эффективности проектов по замене оборудования. Оценка проектов с иностранными инвестициями. Оценка государственных инвестиционных проектов.

Оценка рисков инвестиционных проектов

Тема 5.1. Качественная и количественная оценка рисков инвестиционных проектов.

Качественные методы оценки рисков. Оценка премий за риск. Количественные методы оценки рисков инвестиционных проектов: анализ безубыточности, анализ чувствительности, анализ сценариев, имитационное моделирование, дерево решений. Метод оценки реальных опционов (real option valuation – ROV, real options analysis — ROA) как способ оценки инвестиций. Типы реальных опционов: опцион на расширение проекта, опцион на прекращение проекта и др.

Тема 5.2. Учет рисков при проведении инвестиционных расчетов.

Модели учета рисков инвестиционных проектов: безрисковые эквиваленты и скорректированная на риск ставка дисконтирования (RADR).

Источник