Метод рентабельности инвестиций

| Содержание метода (расчет) | Преимущество метода | Недостатки метода | Сфера применения метода |

| Метод основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит | Метод учитывает платность финансовых ресурсов, необходимый для производства и реализации продукции | Высокий уровень ставок процентов за кредит и их неопределенность во времени в условиях инфляции | Подходит для предприятий с широким ассортиментом изделий, каждое из которых требует своих переменных затрат. Успешно применяется при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой (выпуск стандартных изделий, выпускаемых конкурентами). |

Группа методов маркетинговых оценок страдает неопределенностью количественных оценок — часто цены устанавливаются практически произвольно.

| Название метода | Содержание метода |

| Метод оценки реакции покупателя | Продавец старается выяснить цену, по которой покупатель определенно берет товар. |

| Метод сходной цены | Цены ориентированы на повышение конкурентоспособности товара, а не на удовлетворение потребности предприятия в финансовых ресурсах для покрытия затрат |

| Метод «предложения втемную», или тендерный метод | Продавцы анонимно участвуют в конкурсе предложения (тендере). |

Применяя любой из методов, должно выдерживаться главное правило —надбавка должна быть достаточной для того, чтобы покрыть все издержки, удовлетворительную отдачу на используемые активы в длительной перспективе. Для выбора суммы надбавки предпочтительнее ориентировать её на рентабельность всех активов.

Пример 1. Применение метода полных издержек

Предприятие планирует выпуск нового изделия.

Рассчитаем цену изделия (Ц), если себестоимость его изготовления составляет 50 тыс. руб., рентабельность данной продукции — 25% по отношению к полной себестоимости.

Если бы прибыль продукции определялась на основе рентабельности, рассчитанной по отношению к фонду оплаты труда (например, 70%), а затраты по оплате труда, включаемые в себестоимость единицы продукции, составили бы 25 тыс. руб., то цена была бы равна 67,5 тыс. руб.:

Пример 2. Применение метода маржинальных издержек

Предприятие по производству предметов домашнего обихода желает установить цену на новое изделие. Прогнозируемый годовой объем производства — 10000 штук. Предположительно затраты составят:

Прямые затраты сырья и материалов на единицу изделия 1000 руб.

Прямые затраты труда на единицу изделия 400 руб.

Итого переменных затрат на единицу изделия 1400 руб.

Фирма планирует сумму постоянных затрат 2 000 000 руб. в год и надеется получить 4 000 000 руб. прибыли. Рассчитать цену.

Желательный результат от реализации после возмещения переменных затрат (Постоянные затраты + Прибыль) 2 000 000 руб. +4 000 000 руб.=6 000 000 руб.

Желательные результат от реализации после возмещения переменных затрат на единицу изделия

6 000 000 руб. /10 000 шт.=600 руб.

Цена (Переменные затраты на единицу изделия + Желательный результат от реализации после возмещения переменных затрат на единицу изделия) 1400 руб. + 600 руб. =2000 руб.

Пример 3. Применение метода рентабельности инвестиций

Компания устанавливает цену на новое изделие. Прогнозируемый годовой объем производства — 40 тыс. штук, предполагаемые переменные затраты на единицу изделия — 30 руб. Общая сумма постоянных затрат — 800000 руб. Проект потребует дополнительного финансирования (кредита) в размере 1000000 руб. под 20% годовых.

Переменные затраты на единицу изделия 30 руб.

Постоянные затраты на единицу изделия 800 000 руб.: 40 000 руб. .=

Суммарные затраты на единицу изделия 50 руб.

Желательная прибыль (1 000 000 руб. х 0,20): 40 000 шт . = 5 руб. (не ниже)

Цена не ниже 55 руб.

Пример 4. Применение метода прямых затрат

Фирма находится в процессе установления цены на новую модификацию традиционного продукта. Бухгалтерией собраны следующие данные (руб.).

На единицу Общая сумма

Прямые материалы 6

Прямая зарплата 4

Переменные накладные расходы 3

Постоянные накладные расходы

(на 10000 ед.) 7 70 000

Переменные сбытовые и административные

Постоянные сбытовые и административные

расходы 1 10 000

Установим предельную цену реализации.

В данном методе за основу себестоимости принимается производственная себестоимость. Сбытовые и административные издержки в эту базу не включаются, а предусматриваются в надбавке. Первый шаг состоит в вычислении себестоимости производства единицы продукта. Для нашего случая это 20 руб.

Прямые материалы 6

Прямая зарплата 4

Накладные расходы (3 руб. — переменные и 10

7 руб. — постоянные,, или 250% от прямой зарплаты)_____________

Предположим, что для расчета предельной продажной цены фирме необходима надбавка в размере 50% себестоимости производства. Часть издержек, которая связана со сбытом и административными расходами, будет скрыта в этой надбавке. Тогда предельная цена реализации составит 30 руб.:

Прямые материалы 6

Прямая зарплата 4

Накладные расходы___________________________________ 10_____

Итого себестоимость производства 20

Надбавка на покрытие сбытовых и административных

расходов и желаемую прибыль — 50% себестоимости

Предельная цена реализации 30

Пример 5.Вновь — применение метода маржинальных издержек

Используя исходные условия предыдущего примера, продемонстрируем еще раз метод маржинальных издержек. Определим базу расчета сокращенной себестоимости (на основе переменных затрат).

Решение

Сокращенная себестоимость составит 15 руб. на единицу продукции, а цена — 30 руб. за единицу:

Прямые материалы 6

Прямая зарплата 4

Переменные накладные расходы 3

Переменные сбытовые и административные расходы_________ 2

Итого переменные издержки 15

Надбавка для покрытия постоянных издержек и жела-

емой прибыли — 100% от переменных издержек 15

При формировании цены по данному методу фирма нашла, что 100-процентная надбавка к переменным издержкам адекватна покрытию постоянных издержек и зарабатыванию необходимой прибыли. Часть издержек по-прежнему скрыта в надбавке. Однако теперь учтены все постоянные издержки, а не только сбытовые и административные.

И метод прямых, и метод маржинальных издержек дали одинаковую цену — 30 руб.

Применяя надбавку, исчисленную любым методом, мы не должны забывать о главном: надбавка должна быть достаточной для всего, что ей полагается покрыть!

Она должна быть достаточной для того, чтобы обеспечить удовлетворительную отдачу на используемые активы в длительной перспективе. Именно поэтому опытные менеджеры, выбирая надбавку для назначаемой цены, предпочитают ориентировать ее на рентабельность всех активов (ЭР).

Значительная часть недоразумений, связанных с расчетом базовых цен, а также цен, применяемых в отношениях между оптовыми и розничными коммерсантами, может быть отнесена на счет путаницы двух способов исчисления наценок (надбавок).

Фирма «Поиск» выпускает металлические каркасы. Переменные производственные издержки составляют 120 руб./шт., цена — 200 руб./шт., переменные издержки на сбыт — 14 руб./шт., средние постоянные издержки — 8 руб./шт. (отнесены на себестоимость единицы продукции пропорционально трудозатратам).

В настоящее время фирма выпускает 10 000 каркасов. Поступает предложение о закупке 1000 каркасов. Цена предполагаемой сделки 140 руб./шт.

Рекомендуете ли вы фирме принять данное предложение?

Решение

1. Оценим себестоимость продукции:

(120 руб. + 14 руб. + 8 руб.) = 142 руб./шт.

(200 руб. — 142 руб.) х 10 000 шт. = 580 000 руб.

2. Определим себестоимость нового заказа:

120 тыс. руб. + 14 тыс. руб.= 134 тыс. руб.

Прибыль равна 140 тыс. руб. — 134 тыс. руб. = 6 тыс. руб.

Суммарная прибыль составит 586 тыс. руб.

Фирме «Поиск» не следует отказываться от данного предложения, ибо дополнительных постоянных затрат для выполнения заказа не требуется; продажа увеличит массу прибыли предприятия.

Фирме «Поиск» (см. пример 6) поступает другое предложение о закупке 5 000 каркасов. Если она примет это предложение, то постоянные затраты возрастут на 10 тыс. руб. и фирме придется отказаться от изготовления 2000 шт. каркасов. Оценим минимально приемлемую цену, на которую могло бы согласиться руководство фирмы «Поиск», т. е. цену, сохраняющую прежнюю сумму прибыли.

Решение

1. Рассчитаем себестоимость заказа:

2.

Фирме «Поиск» не следует отказываться отданного предложения, ибо дополнительных постоянных издержек для выполнения заказа не требуется; продажа увеличит массу прибыли предприятия.

3. Определяем минимально приемлемую цену как сумму себестоимости заказа и прибыли, которую обеспечивали 2000 шт. каркасов:

(200руб./шт. – 142руб./шт.)  2000шт. = 116000руб.

2000шт. = 116000руб.

Минимальная прибыль на 1 каркас в случае принятия предложения о производстве 5000 шт. каркасов

116000руб. : 5000шт. = 23,2 руб./шт.

Тогда минимальная цена составит

139,2руб./шт. + 23,2 руб./шт. = 162,4руб./шт.

На изменение массы прибыли при изменении цены оказывают влияние следующие факторы:

1. Уровень эластичности спроса на данный товар.

2. Соотношение постоянных и переменных издержек в стоимости изготовления и реализации продукции.

Эластичность спроса от цен на продукцию предприятия «Бета» равна 1,75. Определим последствия снижения цены на 1 руб., если до этого снижения объем реализации составлял 10 000 шт. по цене 17,5 руб./шт., а общие затраты были равны 100 тыс. руб. (в том числе постоянные — 20 тыс. руб.) на весь объем производства.

Решение

1.Выручка от реализации до изменения цены равна

(17,5 руб. х 10 000 шт.) = 175 тыс. руб.

2.Прибыль до изменения цены равна

(175 тыс. руб. — 100 тыс. руб.) = 75 тыс. руб.

3.Объем реализации после снижения цены составит

1.

4.Выручка от реализации после снижения цены достигнет

(16,5 руб/шт. х 11 000 шт.) = 181,5 тыс. руб.

5.Общие издержки на производство и реализацию продукции после снижения цены:

- постоянные издержки — 20 тыс. руб.;

- переменные издержки — 88 тыс. руб.;

- общие издержки — 108 тыс. руб.

6.Прибыль после снижения цены будет равна

(181,5 тыс. руб. — 108 тыс. руб.) = 73,5 тыс. руб.

Таким образом, снижение цены привело к потере прибыли на сумму 1,5 тыс. руб.

Выгодно ли было бы предприятию «Бета» снижение цены на 1 руб./шт., если бы уровень постоянных издержек составлял 50% от общих расходов?

Чем выше сила воздействия операционного рычага, тем меньше уровень эластичности спроса, который необходим для сохранения и увеличения прибыли при снижении цены.

Решение

Общие издержки после снижения цены:

Постоянные издержки 50 тыс. руб.

Переменные издержки____________ 55 тыс. руб.

ИТОГО 105 тыс. руб.

Прибыль после снижения цены равна 181,5 тыс. руб. — 105 тыс. руб. = 76,5 тыс. руб.

Снижение цены выгодно: оно дает дополнительную прибыль:

(76,5 тыс. руб. — 75 тыс. руб.) = 1,5 тыс. руб.

Фирма «Интермаг» приобрела оборудование стоимостью 50 млн. руб.

1) начиная с какого объема производства фирма окупит данное оборудование, т. е. определим порог рентабельности;

2) какой объем производства продукции принесет фирме в этих условиях 15 млн. руб. прибыли.

Цена продукции — 36 тыс. руб./шт.

Стоимость сырья и материалов — 24 тыс. руб./шт.

Расходы по оплате труда и прочие переменные расходы — 5 тыс. руб./шт.

Постоянные издержки, связанные с приобретением и эксплуатацией нового оборудования — 60 млн. руб.

Условия расчетов фирмы «Интермаг» со своими поставщиками и покупателями следующие: покупатели продукции фирмы задерживают оплату в среднем на два месяца, в то же время сама фирма оплачивает сырье и материалы в среднем через один месяц.

Решение

Дата добавления: 2016-05-25 ; просмотров: 4465 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

Особенности расчета рентабельности инвестиций

Главная цель вкладчика — это выгодно вложить свои финсредства и получить от них максимально возможную рентабельность. Поэтому так важно правильно определить, какое капиталовложение будет выигрышным, а какое окажется убыточным. В этих целях используют анализ, вычисляя Кф рентабельности инвестиций.

Сущность рентабельности капвложений

Понятие рентабельности в сравнении с инвестициями отображает результативность капиталовложений, оценивая соотношение заработанного дохода к издержкам. Выгодный бизнес-проект покрывает издержки и приносить доход сверху. При маленьких цифрах инвестору следует рассмотреть другие варианты инвестирования.

Рентабельность выражается двумя способами — относительным и абсолютным. В первом случае результат показывают в денежных у.е., во втором — сравнивают с другими издержками — денежными, трудозатратными и так далее. Метод рентабельности инвестиций оценивается относительным способом и выражается в %.

Тщательный анализ инвестиционных ресурсов служит для получения максимально точного значения. Эта процедура может состоять из следующих стадий:

- Формирование финанализа фирмы.

- Установление ожидаемого уровня рентабельности.

- Вычисление основных цифр, одним из которых является ROI.

В ходе вычислений учитываются компоненты внутренней и внешней деловой среды, которые влияют на точность вычисления: инфляционный уровень, политситуация в стране, экономические проблемы и так далее.

Необходимость вычисления

Инвестор стремится вернуть не только инвестированные финсредства, но и получить дивиденды. Другими словами, к концу периода инвестирования баланс должен отражать капитал больше вложенного. Чтобы достичь цели, необходимо учитывать несколько условий:

- срок окупаемости;

- рентабельность;

- размер капиталовложений;

- затраты и риски.

Чтобы получить достоверную информацию о том, оправдывает ли рентабельность проведённых инвестиций вложенные финсредства, нужны точные значения себестоимости выпускаемого продукта, финприбыли организации и траты на маркетинговые исследования.

Опытный вкладчик рассчитывает, а затем оценивает рентабельность собственных инвестиций для выяснения следующих обстоятельств:

- стоит ли участвовать;

- оправдаются ли риски;

- окупится ли заём в ходе инвестирования;

- будет ли успешной фирма в будущем.

Цифра рентабельности даёт ответ, насколько высок у инвестиций уровень доходов. Рассчитывая его, результаты сравнивают с запланированными цифрами. Если они по рентабельности примерно совпадают, то бизнес-проект спланирован правильно. Инвесторы смотрят и на прошлые бизнес-планы этой сферы предприятия, чтобы предугадать конкурентоспособность и уровень прогресса своей индустрии.

Таким образом, преимуществами калькуляции ROI являются следующие:

- формирование видения того или иного бизнес-проекта;

- сравнение нескольких бизнес-планов и выбор наиболее прибыльного;

- оценка финансовых рисков и доходности.

Инвестор понимает, что денежные потоки рассредоточены по времени, а также учитывает суммарный эффект от вложенных инвестиций. Кф позволяет объективно оценить бизнес-проекты с разными производственными объёмами.

Формула по расчёту

Самым распространённым показателем признан ROI. В финсистему России ROI попал из отчётности западных дочерних финучреждений. Это главный показатель, используемый в отчётах о КПД капитала, ведь он объективно позволяет оценить степень потерь или будущей прибыли акционеров.

Кф информативен для существующих акционеров, которые анализируют текущие результаты их капиталовложений и будущим вкладчикам, оценивающим доходность или убыточность их инвестиций прежде, чем они их вложили.

Рентабельность: формула расчёта инвестиций:

- ЧП — нормативное значение чистого дисконт дохода в рентабельности,

- И — среднегодовые вложенные инвестиции.

ROI характеризует способность бизнес-планов покрыть издержки своими доходами в ходе его реализации. Граничное значение — 100%. Если оно получилось выше или равное этому значению, то бизнес-проект считается удачным, в противном случае — невыгодным.

Практика свидетельствует, среднее значение ROI должно быть не менее 15−20%. В разрезе различных видов деятельности необходимо ориентироваться на следующие минимальные показатели:

- товарные отношения — 30%;

- строительство — 20%;

- промышленность — 15%;

- сельскохозяйственное производство — 12%.

В качестве практического примера можно рассмотреть следующую задачу:

| Бизнес-планы | Общая инвестиционная ∑, $ | Расходы, $ | Финприбыль, $ | ROI, % |

| 1 | 1200 | 300 | 1700 | (1700−300) / 1200 = 117 |

| 2 | 550 | 200 | 700 | (700−200) / 550 = 91 |

| 3 | 1300 | 550 | 1700 | (1700 — 550) / 1300 = 88 |

Из табличных данных видно — ROI бизнес-проектов 2 и 3 менее ста %, поэтому их добавление в инвестпортфель момент неопределённый. Бизнес-планы 1 идеально подходит для капиталовложений.

Если необходимо резюмировать завершившуюся инвестицию, то формула приобретает следующий вид:

ROI = (Доход + (Цена продажи — Стоимость покупки))/Стоимость покупки*100%, здесь:

- Доход — совокупность денежных финсредств, полученных за целый период инвестиций.

- Цены продажи-покупки — это стоимость приобретения и реализации актива.

Например, акционер приобрёл ЦБ в среднем за 100 тыс. руб. Затем три года получал дивиденды в размере 80 тыс. рублей и продал их за 130 тыс. рублей. Чтобы рассчитать ROI, необходимо воспользоваться стандартной формулой:

ROI = (80000 + (130000 — 100000)) / 100000 * 100% = 110%

Формула рентабельности инвестиций по балансу:

ROI = строка 140 нг/ (0,5 * (строка 490 нг + строка 490 кг + строка 590 нг + строка 590 кг)) * 100%,

где нг — значение на начало года, а кг — на конец года.

Рентабельность: преимущества и недостатки ROI

Человек, который вложил денежные финсредства в какой-либо бизнес-проект, не сможет их вложить в другой. Ему необходимо учитывать плюсы иных финсредств от других инвестиций, чтобы делать инвестиции в новые бизнес-проекты.

Метод ROI и его преимущества:

- быстрая схема расчёта;

- распространённая концепция вычисления рентабельности в %;

- доходность основывается из бухгалтерской отчётности;

- для рентабельности учитывает весь ЖЦП;

- понятный способ расчёта для инвестиций.

Главным недостатком признано то, что этот метод рентабельности не учитывает, когда будет получена финприбыль. Также он является относительным способ расчёта инвестиций и не учитывает инвестиционный объем.

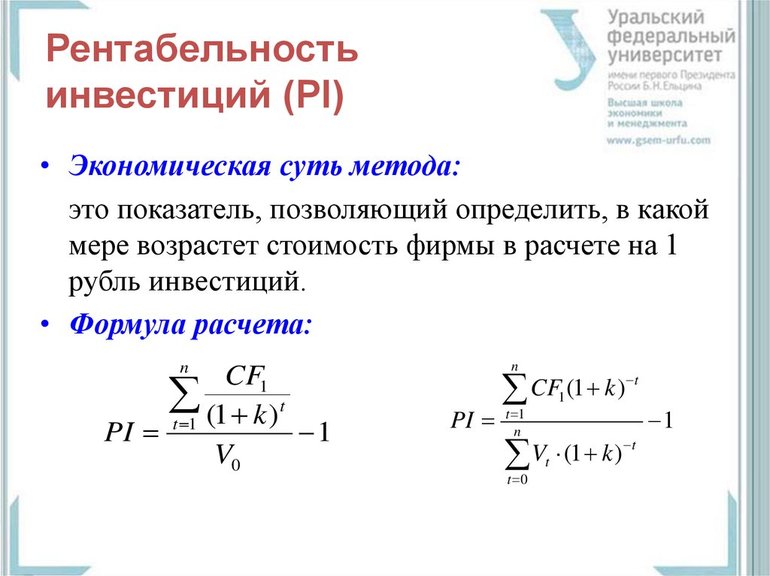

Альтернатива рентабельности или индекс PI

Другим коэффициентом анализа эффективности капиталовложений является PI. Вкладчику рекомендуется проводить анализ PI на всех этапах жизненного цикла инвестиционного бизнес-проекта. Его формула:

- NPV — номинальная цена инвестиций;

- I — ∑ инвестиций.

Можно оценить выгодность бизнес-проекта по PI. Это делается исходя из следующих критериев:

- Если PI больше 1, то бизнес-проект будет приносить финприбыль и адекватен в качестве инвестирования.

- Если PI = 1, то целесообразность вложения финсредств необходимо исследовать дополнительно с помощью других показателей.

- Если PI меньше 1, то инвестировать не стоит.

Таким образом для инвестиций, метод подсчёта рентабельности по PI показывает степень отдачи внесённых капиталовложений. В ходе вычисления используется Кф для ставки дисконта. У долгосрочных бизнес-проектов, эта цифра менее прогнозируема.

Заключительный результат о целесообразности бизнес-проекта будущий вкладчик выводит после сравнения всех цифр PI, NPV и IRR. Когда бизнесмен не уверен в своих силах, то ему следует передать полномочия по расчёту рентабельности грамотному и квалифицированному специалисту.

Рентабельность: возможные сложности

В теории калькуляция ROI выглядит просто. Однако на практике инвестор может столкнуться со следующими трудностями:

- Расценивание в рентабельности размер будущих финпоступлений. На инвестиции может прямо или косвенно влиять множество факторов — макро и микроэкономические показатели, колебания спроса и предложения и так далее.

- Оценка ставки дисконта рентабельности. Под ней понимают выражение стоимости будущих вложений в единицах настоящего времени.

Инвесторам обязательно необходимо анализировать ROI. Игнорирование этой процедуры грозит убыточным последствиям или затянувшимся периодом окупаемости. Рентабельность вычисляется как финансовый Кф, являя собой соотношение ∑ финприбыли и разности капвложений к абсолютной цифре ∑ инвестирования.

Если вы раньше не считали ROI, то теперь, познакомившись с примером, легко бы справились?

Источник