Метод учета фактора времени при оценке инвестиций

Библиографическая ссылка на статью:

Ратушинская А.А. Учет фактора времени в инвестиционном проектировании // Гуманитарные научные исследования. 2016. № 2 [Электронный ресурс]. URL: https://human.snauka.ru/2016/02/14132 (дата обращения: 31.05.2021).

Учет факторов времени инвестирования проектов считается одной из самых основных задач управления денежными средствами и кропотливой оценки потенциальных критерий. При разработке инвестиционных проектов незаменимым условием считается исследование разновидностей планирования и их сопоставление на базе подобранных критериев.

Расчеты учета факторов времени по вариантам основаны на прогнозах доходов и затрат, прибыли и денежных потоков.

Вариантность инновационных расчетов предполагает выбор. Эффективность инвестиционного проекта оценивается в пределах интервала от начала проекта до его завершения, называемого расчетным периодом.

В свою очередность, вычисленный период распределяется на шаги – отрезки, в их пределах делается агрегирование инновационных проектов и применяется для оценки денежных характеристик.

Проект, как и любая финансовая операция, порождает денежные потоки.

Конструирование и воплощение проектов будет сопровождаемым обилием выплат и поступлений валютных средств, образуя валютный поток.

Размер валютных потоков ориентируется расценочный политикой. Расценки проектов имеют все шансы существовать текущими и прогнозными.

Текущие факторы закладываются с учетом стагнации экономики, прогнозные – с учетом стагнации экономики на грядущих шагах расчета, а дефлированные – приведены к уровню расценок на конкретную расчетную дату маршрутом дробления на совместный базовый индекс стагнации экономики.

Принципиальным условием принятия учета факторов времени инновационных решений является:

- при одинаковой номинальной величине, имеют различную покупательную дееспособность в текущем и многообещающем периодах, перед действием стагнации экономики и факторавремени;

- средства в процессе воспроизводства непрерывно пребывают в обращении, исполняя функцию денежных средств.

В управлении денежными потоками существует их беспристрастная критика, следует учесть действие последующих причин:

- факторы времени, т. е. различные денежные потоки компании и движение инновационного периода;

- стагнации экономики – утраты покупательной возможности средств;

- неопределенности периода и величины денежных притоков.

Процесс учета факторов времени считается главным фактором проведения инновационных проектов. Объектом учета фактора времени являются денежные поступления.

Исследованием учета факторов времени инновационных проектов являются основные принципы ратифицирования, подобно как принятой концепции и методике учета фактора времени имеется возможность сравнить обратный подступ основанный никак не в системном измельчении номинальных доходов будущего периода инвестиционного проекта, но есть сохранение их реальной величины вместе с прибавкой для нее вторичных (непрофильных) доходов через использования свободных средств в финансовом рынке. Оценке в данном случае подлежат никак не убыток – напротив выгоды, связанные с инвестиционным проектом и рациональным использованием его свободных средств.

Предлагаемое нами положение учета фактора времени на процессе установления эффективности инвестиционных проектов базируется в теоретической посылке,противоположной действующей. Сегодняшний доход, безоговорочно ценнее будущих рублей, потому что рядом в рациональном использовании осуществляется компилятивный оборот в финансовом рынке.

Чем ближе данный рубль для начала эксплуатации объекта (и далее через момент исчерпания срока полезного использования), тем максимальнее приход, он может представить инновационный проект.

Однако исследовать неравноценность денег подобает никак не искусственным снижением совершенства будущего периода, сравнения вместе с их величиной в базовом периоде, напротив установлением в количестве реальных доходов через использование средств предшествовавшего периода посредством вложения покупки облигаций и т. д.

Необходимо удерживать номинальную величину экономических показателей в расчетном периоде, различая их лишь только в соответствии с вторичным доходом (убытком) на отрезок времени оценки.

Наше теоретическое основание концентрированной формы выражается утверждением: средство обращения – основной капитал, текущего момента будущего периода никак не обесценивается, близ разумного использования — увеличиваются; промежуток времени отнюдь не измельчает прирост инвестиционного проекта, напротив множит.

Необходимо удерживать номинальную величину экономических показателей в расчетном периоде, различая их лишь только в соответствии с вторичным доходом (убытком) на отрезок времени оценки.

В основе учета фактора времени при оценке эффективности проекта, базирующегося для этой теоретической посылке, лежат следующие принципиальные положения.

Хозяйствующие субъекты должны в итоге обоснований эффективности инвестиций познавать не более чем какой-либо план предпочтительно может быть неприемлем в основномесли доход чистой прибыли в реальных деньгах осуществляет разумные действия.

Показатели проекта – доходность, прибыльность должны согласовываться с реальными показателями хозяйственной деятельности.

На результаты учета факторов времени инвестиционного проекта оказывают большое побуждение темпы инфляции, риски. Методические приемы учета факторов времени разработаны для упрощения понимания сути нового метода – отсутствия инфляции и рисков.

Инвестиционный расчет рассматривается на правах самостоятельного и самодостаточного функционирующего метода в реальной экономической среде. Учитываемое присутствие в оценках выгоды и убыток в этой системе должны состоять и максимально приближены к будущим фактическим и подтверждаемым данным, спустя некоторое время принятыми методами учета и формами отчетности,рассматривается нами никак не на правах насильно учрежденной задачи и с вычитанием из доходов проекта в ее пользу дисконтных вычетов, напротив равно как популярный механизм приумножения накоплений. Свободные денежные финансы инвестиционного проекта будут употребляться на финансовом рынке с целью получения дополнительного дохода.

Очевидно, что потенциальное умение ежегодных денежных поступлений активизировало повторный (непрофильный) прирост к моменту завершения срока службы объекта.

Если основываться на целевой установки, которая дает план, а никак не интегральный денежный заработок, положительный момент второстепенных дивидендов основательно превышает изначальные капиталовложения, в ряде случаев меняются приоритеты эффективности проектов, облегчается мотивировкакапиталоемких инновационных проектов.

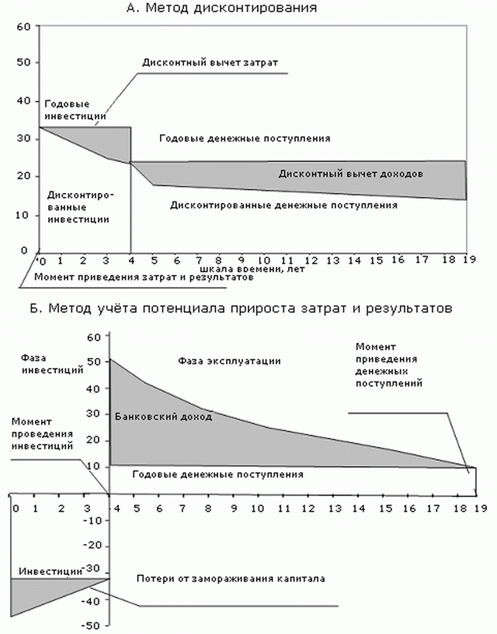

Различия в методах учета фактора времени (действующего и рекомендуемого) и получаемых результатов показаны на рисунке.

Сущность предлагаемой концепции учета фактора времени при обосновании эффективности инвестиций заключается в признании того, что эффект реализации инвестиционных проектов определяется двумя составляющими: доходами самого проекта, определяемыми его рентабельностью (ROA), и доходами использования генерируемых им свободных средств на финансовом рынке, зависящими с процентов на накопления (β) и сроков свободы средств.

В этом случае сопоставление разновременных затрат и результатов инвестиционного проекта достигается с учетом последствий их использования на финансовом рынке с целью получения вторичного дохода.

Рисунок 1 – Формирование затрат и результаты инвестиционного проектов с учетом фактора времени инвестиционного проекта: К=100 условные единицы Тс=4 г. Тсл=15 л. a=8 условные единицы Пч=10 условные единицы β=10% годовых, ДП=18у.е.

Оценка эффективности инвестиционного проекта должна производиться с учетом факторов времени, не только лишь величины единовременных затрат и результатов, но и изменения их финансового потенциала расчетного периода.

Библиографический список

- Рыбин В.И., Хачатурян А.А. Учет факторов времени в инвестиционной сфере. М.,Экономика, 2012.

- Сачко Н.С. Фактор времени в экономике. М., 2012.

- Сдобнев С.И. Особенности и достижения в инновационных проектах.М.,Экономика, 2011.

- Седелев Б.В. Оценка учета времени в экономических процессах. М.,Экономика, 2010.

- Семенов А.П. Методы системного анализа инновационного проекта. М., 2009.

- Смехов Б.М. Планирование инновационных проектов. М., Госпла-низдат, 2012.

- Смышляева Л.М, Стуктура фактора времени в инновационных проектах. М., 2010.

- Смышляева Л.М, Рационализация структуры инновационных проектов. М., 2012 №3.

- Ягодинцев С.Г. Фактор времени инновационных проектов. М., 2010.

Количество просмотров публикации: Please wait

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Источник

Учет фактора времени при оценке инвестиций

Важным вопросом при принятии инвестиционных решений является учёт

фактора времени, в основе которого лежит концепция стоимости денег во вре

мени: сумма денег, полученная в будущем, в настоящее время имеет меньшую

стоимость, а сегодняшние деньги, вложенные в оборот, окупают и преумножа

Существует несколько причин, лежащих в основе данной концепции:

2. Необходимость учёта упущенной возможности получения дохода от

альтернативного использования денежных средств.

При оценке эффективности инвестиционных проектов приходится срав

нивать доходы и затраты, полученные в разные периоды времени, поэтому

необходимо определить их настоящую стоимость с использованием метода

Дисконтирование – это приведение будущих доходов и затрат к насто

ящему моменту времени, т.е. определение настоящей стоимость будущих до

ходов и затрат путем умножения их на коэффициент дисконтирования:

где PV – настоящая стоимость будущих доходов и затрат, ден. ед.;

FV – будущая стоимость доходов и затрат, ден. ед.;

α – коэффициент дисконтирования, который определяется по формулеЕ 1

Е – норма дисконта, которая по своей природе соответствует норме при

были, устанавливаемой инвестором в качестве критерия рентабельности инве

стиций. Она должна быть не ниже ставки рефинансирования Национального

Банка Республики Беларусь;

t – порядковый номер года, доходы и затраты которого приводятся к расчет

t – расчетный год, к которому приводятся доходы и затраты, как правило,

год вложения инвестиций, ( )1

T .

Вычисление наращенной суммы на основе сложных процентов

Сложный процент-полученный доход присоединяется к основной сумме вклада и в последующем платежном интервале сам приносит прибыль.

Начисление сложного процента, как правило применятся при долгосрочных финансовых операциях (инвестиции, кредитования).

Наращение стоимости – процесс приведения настоящей стоимости денег к их будующей стоимости в определенный момент времени путем присоединения к их первоначальной сумменачисленной суммы процентов.

| Год | Сумма вклада на начало года | Сумма дохода от вклада | Сумма вклада на конец года |

| 1000*0,1=100 | 1000+100=1100 | ||

| 1100*0,1=110 | 1100+110=1210 | ||

| 1210*0,1=121 | 1210+121=1331 |

1) Расчет будующей стоимости капитала(вкалада)

Будущая стоимость капитала , инвестированного или депонированного на определенное число лет, с учетом накопления процентов определяется по формуле FV=PV(1+J

2) Расчет настоящей стоимости будущей денежной суммы.

Процесс пересчета будущей денежной суммы в настающую называется дисконтированием. Ставка по которой выполняется дисконтирование называется нормой дисконта. Настоящая стоимость известной суммы единовременного поступления денежных средств опедеяется по формуле

3) Расчет будующей стоимости аннуитета.

Комерческие операции, как правило подразумевают, неотдельные разовые платежи, а последовательность денежных поступлений в течении определенного периода. Это может быть серия доходов и расходов ивестора, ывплаты по обслуживанию займа. Серия однонаправленных платежей с равными интервалами называют аннуитетом(финансовой рентой) FV=PMT

4) Расчет настоящей стоимости аннуитета

Этим расчетом определяется настоящая стоимость серии равномерныхравновеликих поступлений денежных средств в течении n периодовс учетом заданной процентной ставки.  .

.

5) Расчет фонда возмищения капитала

Фондом возмищения называют платеж, вносимый в конце каждого интервала в течении установленного срока для накопления определенной суммы .PMT=FV

6) Расчет взноса на амортизацию капитала.

Условием долгосрочного кредита обычно предусматривает возврат основного долга и выплата процента равновеликими платежами в течении всего срока займа. Такой способ погашения долга в течении определенного срока назывется амортизацией капитала

PMT= FV

Источник

Методы оценки инвестиционных проектов с учетом фактора времени

![]()

![]()

Инвестиционный проект оценивается в трех направлениях:

— инвестиционные потери (риски).

Дисконтирование – это процесс приведения разновременных затрат при оценке эффективности инвестиционного проекта к затратам начального или конечного периода на основе использования процентов.

Необходимость дисконтирования объясняется тем, что инвестиционные затраты удалены от получения результата определенным промежутком времени. Этот временной интервал обосновывается в экономической теории как условие, которое предполагает, что результаты сегодняшнего дня выше результатов будущего, так как при замораживании денежных средств возникнут временные потери. Поэтому инвестор не заинтересован в авансировании денежного капитала без соответствующей компенсации потерь. Эти потери учитываются с помощью дисконтирования затрат и результатов. Сопоставление дохода от использования инвестиционных средств с суммой возврата кредита – условие обоснования эффективности инвестиционных проектов.

С точки зрения заемщика, норма дисконта – это минимальный прирост прибыли, который он должен получить в процессе использования полученного кредита, для обеспечения своевременности возврата только той части кредита, которая предусматривает выплату по установленной норме дисконта. С позиции инвестора – это процентная ставка (ссудный процент), которая обеспечивает доход на каждую единицу выплаченного процента.

Величина нормы дисконтирования определяется двумя факторами: ценой капитала и способом учета инфляции.

Норма дисконта устанавливается в зависимости от того, какова экономическая природа используемого капитала и соответственно его цена. В качестве приближенного значения ставки дисконтирования могут быть использованы существующие усредненные процентные ставки по долгосрочным ставкам рефинансирования, устанавливаемые ЦБ РФ.

Целесообразность инвестиции в определенный товар обеспечивается при условии, когда использование приобретенного товара позволяет в течение определенного периода времени создать сумму не менее вложенных средств (инвестиций).

Для сравнения этих затрат и результатов используется метод дисконтирования.

Чистый дисконтированный доход

При использовании методов оценки финансово-экономической эффективности инвестиционного проекта с учетом фактора времени определяются следующие показатели: чистый дисконтированный доход, дисконтированный срок окупаемости, внутренняя норма доходности, индекс доходности. Рассмотрим их более подробно.

Чистый дисконтированный доход (ЧДД, чистая текущая стоимость чистый приведенный эффект, Net Present Value, NPV) — сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.

Метод чистой текущей стоимости (NPV) состоит в следующем.

1. Определяется текущая стоимость затрат (Io), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта.

2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF (кеш-флоу) приводятся к текущей дате.

Результаты расчетов показывают, сколько средств нужно было бы вложить сейчас для получения запланированных доходов, если бы ставка доходов была равна барьерной ставке (для инвестора ставке процента в банке, в ПИФе и т.д., для предприятия цене совокупного капитала или через риски). Подытожив текущую стоимость доходов за все годы, получим общую текущую стоимость доходов от проекта (PV):

(7.4)

(7.4)

где PV – текущая стоимость доходов;

СF – чистый денежный доход;

r – норма дисконта;

t – продолжительность расчетного периода.

3. Текущая стоимость инвестиционных затрат (Io) сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость доходов (NPV):

NPV = PV — Io; (7.5)

где I – затраты на инвестиции.

ЧДД показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке.

Если ЧДД > 0, то можно считать, что инвестиция приумножит богатство предприятия и инвестицию следует осуществлять.

Если ЧДД = 0, то инвестор может быть уверен, что вложенный капитал не обесценится.

Если ЧДД 2 = 34382,59$

PV3 = 43750 / (1 + 0,092) 3 = 33597,75$

PV4 = 38250 / (1 + 0,092) 4 = 26899,29$

NPV = (29304,03 + 34382,59 + 33597,75 + 26899,29) — 115000 = 9183,66$

Ответ: чистая текущая стоимость равна 9183,66$.

Пример. Пусть в течение трех лет осуществляется строительство производственного объекта, общая стоимость которого составит 5 млн. руб.

Исходные данные для расчета примера

| Годы | ||||||||||

| Чистый доход, млн. руб. | -1,5 | -1,5 | -2 | 0,375 | 0,625 | 1,25 | 1,25 | 1,25 | 1,25 | 1,25 |

Расчет ЧДД при норме дисконта, равной 10 %:

ЧДД = (—1,5)(1 + 0,1) 0 + (—1,5)(1 + О,1) -1 + (-2)(1 + 0,1) -2 + 0,375(1 + О,1) -3 + + 0,625(1 + О,1) -4 +. = -0,08.

Производство продукции начинается сразу после строительства и прекращается через восемь лет. Исходные данные для расчета ЧДД представлены в табл. 7.3.

В данный проект нецелесообразно вкладывать деньги при ставке процента равной 10%.

Чистый дисконтированный доход зависит от нормы дисконтирования. При отсутствии дисконтирования ЧДД будет максимальным, постепенно снижаясь по мере увеличения нормы дисконтирования.

Доходность (рентабельность) инвестиций

Индекс рентабельности (ИД, PI) проекта представляет собой отношение приведенных доходов к приведенным (на ту же дату) расходам по реализации проекта. Он отражает доход в расчете на единицу инвестиций.

Проект можно принять, если индекс рентабельности превышает единицу; проект отвергается, если индекс доходности меньше единицы. Чем выше индекс рентабельности, тем удачнее проект.

По экономическому содержанию индекс доходности проекта показывает величину прироста активов на единицу инвестиций. Если индекс больше единицы, то инвестиционный проект имеет положительное значение чистой текущей стоимости доходов. Отбирается проект с максимальным индексом доходности инвестированного капитала.

Индекс доходности является относительным показателем, поскольку показывает уровень доходов на единицу затрат: чем больше значение этого показателя, тем выше отдача каждого вложенного. Поэтому значение индекс доходности используется при выборе одного проекта из ряда альтернативных.

Преимущества показателя заключаются в том, что он является относительным и отражает эффективность единицы инвестиций. Кроме того, в условиях ограниченности ресурсов этот показатель позволяет сформировать наиболее эффективный инвестиционный портфель

Основным недостатком является зависимость результатов расчета от ставки дисконта.

Формула для расчета дисконтированного индекса доходности:

(7.7)

(7.7)

CFt — приток денежных средств в период t;

It — сумма инвестиций (затраты) в t-ом периоде;

r — барьерная ставка (ставка дисконтирования);

n — суммарное число периодов (интервалов, шагов) t = 0, 1, 2, . n.

Пример. Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: $41000;

в третьем году: $43750;

в четвертом году: $38250.

Размер барьерной ставки — 9,2%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,092) = $29304,03

PV2 = 41000 / (1 + 0,092) 2 = $34382,59

PV3 = 43750 / (1 + 0,092) 3 = $33597,75

PV4 = 38250 / (1 + 0,092) 4 = $26899,29

PI = (29304,03 + 34382,59 + 33597,75 + 26899,29) / 115000 = 1,07985

Ответ: дисконтированный индекс доходности равен 1,079.

Источник