- Расчет коэффициента капитализации методом связанных инвестиций

- Метод связанных инвестиций при определении коэффициента капитализации

- Расчет ставки капитализации методом связанных инвестиций

- Определение величины ставки капитализации связанных нвестиций

- величина ставки капитализации методом связанных инвестиций.doc

Расчет коэффициента капитализации методом связанных инвестиций

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы. Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается

R ипотечн = ДО / К

где R ипотечн – ипотечная постоянная;

ДО – ежегодные выплаты по обслуживанию долга;

К – сумма ипотечного кредита.

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

Общий коэффициент капитализации определяется как средневзвешенное значение:

R = М • Rипотечн + ( 1 – M ) • Rсобств

где М – коэффициент ипотечной задолженности.

Пример. Доля собственного капитала 30%; ставка процента по кредиту 12%; кредит предоставлен на 25 лет; ставка дохода на собственный капитал 5%, тогда общая ставка капитализации равна:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых, 0,127500;

б) общая ставка капитализации рассчитывается по формуле

R = 0,7 *0,127500 + 0,3 *0,05 = 0,08925 + 0,015 = 0,10425 (10,42%).

Таким образом, специфика метода капитализации доходов заключается в следующем:

Ø в текущую стоимость переводится ЧОД за один временной период;

Коэффициент капитализации рассчитывается для недвижимости тремя методами:

Ø методом рыночной выжимки;

Ø методом определения коэффициента капитализации с учетом возмещения капитальных затрат;

Ø методом связанных инвестиций.

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что

Ø применение его затруднительно, когда отсутствует информация о рыночных сделках;

Ø метод не рекомендуется использовать, если объект не достроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форсмажорных обстоятельств и требует серьезной реконструкции.

Дата добавления: 2015-10-13 ; просмотров: 2278 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

Метод связанных инвестиций при определении коэффициента капитализации

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина данного коэффициента определяется методом связанных инвестиций или техникой инвестиционной группы. Коэффициент капитализации для заемных средств называется ипотечной постоянной и рассчитывается по следующей формуле:

Rm = ежегодные выплаты по обслуживанию долга\ основная сумма ипотечной ссуды (кредита)

Если условия кредита известны, то ипотечная постоянная определяется по таблице шести функций сложного процента: она будет представлять собой сумму ставки дохода и коэффициента фонда возмещения или же будет равна коэффициенту взноса на амортизацию единицы (колонка 6).

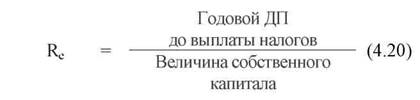

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

Rе = годовой денежный поток до выплаты налогов\ величина собственного капитала

Общий коэффициент капитализации определяется как средневзвешенное значение:

R = M*Rm + (1-M) * Re, где

M — доля заемных средств в стоимости;

Rm — коэффициент капитализации для заемного капитала;

Re — коэффициент капитализации для собственного капитала.

26. Общая характеристика оценки стоимости предприятия методом дисконтированных денежных потоков.

Метод дисконтированных денежных потоков используется для определения текущей стоимости тех будущих доходов, которые принесет использование объекта недвижимости и возможная его продажа.

Этапы определения обоснованной рыночной стоимости с использованием этого метода:

1. Составляется прогноз потока будущих доходов в период владения объектом недвижимости.

2. Рассчитывается стоимость оцениваемого объекта недвижимости на конец периода владения, т.е. стоимость предполагаемой продажи даже если в действительности продажа не планируется.

3. Выводится ставка дисконта для оцениваемой недвижимости на существующем рынке.

4. Производится приведение будущей стоимости доходов в период владения и прогнозируемой стоимости продажи к текущей стоимости.

Таким образом: Стоимость недвижимого имущества = Текущая стоимость периодического потока дохода + Текущая стоимость продажи.

27. Валовой рентный мультипликатор и его применение в оценке недвижимости.

Валовой рентный мультипликатор — это отношение продажной цены или к потенциальному или к действительному валовому доходу.

Этапы осуществления метода:

1. Оценивается рыночный рентный доход от оцениваемой недвижимости.

2. Определяется отношение к продажной цене валового дохода, исходя из недавних рыночных сделок.

3. Рассчитывается вероятная стоимость оцениваемого объекта посредством умножения рыночного рентного дохода от оцениваемого объекта на валовый рентный мультипликатор.

V = Др * В Р М = Др * (Санал\ПВДанал), где

V — вероятная цена продажи оцениваемого объекта;

Др — рентный доход оцениваемого объекта;

ВРМ — валовый рентный мультипликатор;

Санал — цена продажи аналога;

ПВДанал — потенциальный валовый доход аналога.

28. Определение ставки капитализации с учетом возмещения капитальных затрат.

Метод определения коэффициента капитализации с учетом возмещения капитальных затрат. Коэффициент капитализации применительно к недвижимости включает в себя ставку дохода на инвестиции и норму возврата капитала. Если прогнозируется изменение стоимости актива (уменьшение или рост), то возникает необходимость учета в коэффициенте капитализации возмещения капитала.

Существуют три способа возмещения инвестированного капитала:

1. Прямолинейный возврат капитала (метод Ринга).

2. Возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда). Его иногда называют аннуитетным методом.

3. Возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда).

Метод Ринга. Этот метод целесообразно использовать, когда ожидается, что поток доходов будет систематически снижаться, т.к. возмещение основной суммы будет происходить равными частями, а проценты будут начисляться с остатка основной суммы. Годовая норма возврата капитала рассчитывается путем деления 100% стоимости актива на остающийся срок полезной жизни, иначе говоря, она представляет величину обратную сроку службы актива.

Метод Инвуда. Этот метод применяется, когда ожидается, что в течение всего прогнозного периода будут получены постоянные, равновеликие доходы. Одна часть этого потока доходов будет представлять собой доход на инвестиции, а другая будет обеспечивать возмещение или возврат капитала.

Метод Хоскольда. Его используют в тех случаях, когда ставка дохода, приносимая первоначальными инвестициями, настолько высока, что становится маловероятным осуществление реинвестирования по той же ставке. Поэтому для инвестируемых средств предполагается получение дохода по безрисковой ставке.

29. Затратный подход к оценке стоимости зданий и сооружений, входящих в состав имущественного комплекса предприятия

Этапы:

1.Определяется стоимость земельного участка, на котором находятся здания, сооружения.

2.Оценивается восстановительная или замещающая стоимость здания и сооружения на действительную дату оценки.

Под восстановительной стоимостью подразумевается стоимость строительства в текущих ценах на действительную дату оценки точной копии оцениваемого объекта из тех же строительных материалов, при соблюдении тех же строительных стандартов, по такому же проекту, что и оцениваемый объект. В случае, если определение восстановительной стоимости не представляется возможным или целесообразным, производится определение стоимости замещения.

Под стоимостью замещения подразумевается стоимость строительства в текущих ценах на действительную дату оценки объекта с полезностью равной полезности оцениваемого объекта, однако с использованием новых материалов в соответствии с текущими стандартами, дизайном, планировкой.

3. Рассчитываются все виды износа зданий и сооружений с учетом их физического, функционального, технологического и экономического старения.

4. Определяется остаточная стоимость зданий и сооружений как разность между стоимостью воспроизводства (стоимостью восстановления или стоимостью замещения) и совокупным износом.

5. Рассчитывается полная стоимость объекта недвижимости посредством прибавления к остаточной стоимости зданий и сооружений стоимости земельного участка.

Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Студалл.Орг (0.006 сек.)

Источник

Расчет ставки капитализации методом связанных инвестиций

![]()

![]()

Таблица 4.3

Расчет ставки капитализации методом рыночной выжимки

| Показатель | Объект | |||

| №1 | №2 | №3 | №4 | |

| Цена продажи объекта, руб. | ||||

| Чистый операционный доход объекта, руб. | ||||

| Ставка капитализации | 0,185 | 0,179 | 0,181 | 0,183 |

| Среднее значение ставки капитализации | ||||

| 0,182 |

Если объект недвижимости приобретается с помощью собственного и заемного капитала, ставка капитализации должна удовлетворять требованиям доходности на обе части инвестиций. Величина ставки капитализации определяется методом связанных инвестиций, или техникой инвестиционной группы. Ставка капитализации для заемного капитала определяется на основе ипотечной постойной. Ипотечная постоянная – отношение ежегодных выплат по кредиту к сумме кредита.

Rm = i / (1– (1+ i ) — n ), (4.20)

где Rm – ипотечная постоянная;

i – ставка процента по кредиту;

n – срок, на который выдан кредит.

Ставка капитализации для собственного капитала рассчитывается методом с учетом возмещения капитальных затрат, рассмотренном выше (формула 4.5)

Общая ставка капитализации (Rо) определяется как средневзвешенное значение:

где M – коэффициент ипотечной задолженности (доля кредита в общей сумме инвестированного капитала);

Re – коэффициент капитализации для собственного капитала.

Пример. Доля собственного капитала – 40%; ставка процента по кредиту – 15%; кредит предоставлен на 20 лет; ставка капитализации на собственный капитал – 10%, тогда общая ставка капитализации равна:

а) ипотечная постоянная для кредита, предоставленного на 20 лет под 15% годовых, опредляется как фактор взноса на амортизацию единицы iaof (i,n)

Rm = 0,15 / (1– (1+ 0,15 ) -20 ) = 0,15976;

б) общая ставка капитализации рассчитывается по формуле (4.21):

R о= 0,6 ٠0,15976+ 0,4 ٠0,10 = 0,135857 (или 13,59%);

в) если ЧОД объекта составляет 100 тыс. долл в год, то инвестиционная стоимость объекта определяется по формуле (4.1):

V = 100 000/0,1359 = 735 835 долл.

Положительное или отрицательное влияние заемных средств, а также интенсивность этого влияния определяются соотношением между ставками дохода на весь инвестируемый и заемный капитал. Эффективность этого влияния (как бы плечо рычага) определяется отношением величины заемного капитала ко всей сумме вложенных средств, т. е. коэффициентом ипотечной задолженности.

Если обозначить Rm – ипотечная постоянная, Rо – общая ставка капитализации, то виляние левереджа можно записать:

Rт Rо — область отрицательного влияния левереджа, кредит неэффективен и увеличение доли кредита приведет к уменьшению отдачи на собственный капитал.

Источник

Определение величины ставки капитализации связанных нвестиций

Автор работы: Пользователь скрыл имя, 21 Февраля 2012 в 12:33, реферат

Описание

Метод прямой капитализации используется, если прогнозируются постоянные или плавно изменяющиеся с незначительным темпом доходы. В основе данного метода лежит определение ставки капитализации, которая представляет собой коэффициент капитализации, учитывающий как чистую прибыль, получаемую от эксплуатации оцениваемого объекта недвижимости, так и возмещение капитала, затраченного на приобретение этого объекта.

Работа состоит из 1 файл

величина ставки капитализации методом связанных инвестиций.doc

Определение величины ставки капитализации связанных нвестиций.

Метод прямой капитализации используется, если прогнозируются постоянные или плавно изменяющиеся с незначительным темпом доходы. В основе данного метода лежит определение ставки капитализации, которая представляет собой коэффициент капитализации, учитывающий как чистую прибыль, получаемую от эксплуатации оцениваемого объекта недвижимости, так и возмещение капитала, затраченного на приобретение этого объекта.

В общем случае ставка капитализации определяется как:

Существуют и другие методы расчета ставки капитализации:

1. Метод прямого сопоставления заключается в сравнении оцениваемого объекта с объектом аналогом. В этом случае предполагается, что у схожих объектов одинаковые ставки капитализации.

2. Метод связанных инвестиций применяется в случае применения для покупки объекта недвижимости как заемного, так и собственного капитала.

а) ставка капитализации на заемные средства (ипотечная постоянная) определяется отношением ежегодных выплат по обслуживанию долга к основной сумме ипотечного кредита;

б) ставка капитализации на собственные средства (ставка капитализации собственного капитала) определяется отношением части чистой прибыли от эксплуатации объекта недвижимости, приходящейся на собственный капитал, к величине собственного капитала.

Общая ставка капитализации должна:

а) удовлетворять рыночным требованиям на доход заемного капитала, иначе кредиторы не будут предоставлять кредит;

б) предусматривать не только получение дохода на предоставленный кредит, но и возврат самого кредита (в виде периодических амортизационных выплат);

в) удовлетворять рыночным требованиям на доход по собственному капиталу, иначе инвестору будет не интересно вкладывать собственные средства в покупку недвижимости.

г) предусматривать получение инвестором нормативного (рыночного) дохода на собственный капитал и возврат самого капитала.

А. Ставка капитализации на заемные средства называется ипотечной постоянной и определяется отношением ежегодных выплат по обслуживанию долга к основной сумме ипотечного кредита. Если кредит выплачивается чаще, чем раз в год (ежеквартально или ежемесячно), то ипотечная постоянная рассчитывается путем умножения платежей на их частоту и на размер кредита.

Ипотечная составляющая состоит из ставки процента по кредиту и коэффициента фонда погашения. Разработаны специальные таблицы (месячные, квартальный, годовые), по которым, зная условия кредитования, можно определить ипотечную постоянную.

Б. Ставка капитализации дохода от собственного капитала называется ставкой капитализации от собственного капитала. Она определяется отношением части чистой прибыли от эксплуатации объекта, приходящейся на собственный капитал, к величине собственного капитала. Ставка капитализации собственного капитала так же состоит из двух частей: нормы прибыли и нормы возврата собственного капитала. Таким образом, ставка капитализации на собственный капитал отражает ожидаемую инвестором в первый год прибыль на вложенный собственный капитал.

Метод связанных инвестиций — заемного и собственного капитала заключается в определении общей ставки капитализации путем взвешивания ее составных частей пропорционально размерам заемного и собственного капитала в общем составе инвестиций. Отношение величины кредита заемного капитала к стоимости инвестиций называется кредитной составляющей или долговой долей инвестиций JКР.

Тогда доля собственного капитала равна ( 1- JКР ) = КС .

Данные по размерам ипотечной постоянной можно получить, анализируя финансовый рынок. Данные по ставке капитализации собственного капитала можно получить на основе анализа продаж сопоставимых объектов путем деления чистой прибыли по каждой сделке на соответствующую величину собственного капитала.

Изобразим схему реализации метода связанных инвестиций — заемного и собственного капитала.

Составляющая заемного капитала K = KKP x JКР

Составляющая собственного капитала K = KСОБСТВ, x ( 1- JКР )

КОБЩ = Сумме составляющих

где KKP — ипотечная составляющая,

KСОБСТВ, — ставка капитализации на собственный капитал.

Доля кредитных ресурсов в общей величине инвестиций 60%

Ипотечная постоянная 0.15.

Срок погашения кредита — 20 лет

Ставка капитализации на собственный капитал — 12%.

Определить общую ставку капитализации методом связанных инвестиций — заемного и собственного капитала.

КОБЩ = ( 0,15 x 0,6 ) + (1- 0,6 ) x 0.12 = 0.13.

Зная ожидаемый годовой доход от недвижимости (65 000 $), можно определить рыночную стоимость данного объекта:

С = ЧД / К = 65000 / 0,13 = 50000 $.

Данный метод определения общей ставки капитализации применяется тогда, когда имеется достаточное количество рыночных данных о ставках капитализации для собственного капитала, то есть имеется достаточное количество сделок по объектам, аналогичным оцениваемому.

Данный метод определения общего коэффициента капитализации применяется, когда необходимо точно рассчитать ставки капитализации по каждому компоненту имущественного комплекса — строению и земельному участку.

Суть метода заключается в определении взвешенных ставок капитализации земли и строения, стоящего на этой земле. Взвешивание ставок капитализации осуществляется в зависимости от размеров долей этих составляющих в общей стоимости имущественного комплекса (земли и строения). Расчет общей ставки капитализации производится по формуле:

КОБЩ = СЗЕМЛИ x КЗЕМЛИ + СЗДАНИЯ x КЗДАНИЯ,

где СЗЕМЛИ и СЗДАНИЯ — стоимость земли и здания соответственно, в процентах от общей стоимости имущественного комплекса;

КЗЕМЛИ и КЗДАНИЯ — ставки капитализации для земли и здания соответственно.

Исследования рынка недвижимости в Москве позволили получить размеры параметров для расчета общей ставки капитализации по методу связанных инвестиций — земли и здания (таблица 8.1).

Таблица. Ставки по разным типам объектов недвижимости

Тип объектов Параметры: С земли К земли С здания К здания К общ.

1. Особняки без участка земли 0,2 0,102 0,8 0,215 0,1924

2. Особняки с участком земли 0,4 0,102 0,6 0,2 0,1608

3. Типовые здания старой постройки 0,3 0,102 0,7 0,244 0,2014

4. Типовые многоэтажные здания (серии московских ДСК) 0,13 0,102 0,85 0,23 0,2088

Анализ данных таблицы показывает, что величина общего коэффициента капитализации дохода по объектам недвижимости гражданского назначения (в данном случае жилья) находится в диапазоне от 16 до 22%, а ставки капитализации для эксклюзивного жилья и офисно-деловых комплексов от 14 до 16%.

Суть данного метода заключается в том, что одна из двух составляющих коэффициента капитализации — процентная ставка (или ставка дохода на инвестиционный капитал) разбивается на отдельные компоненты. Путем суммирования этих компонентов и рассчитывается процентная ставка.

Первый компонент процентной ставки — безрисковая ставка. Она обычно равна ставке дохода на долгосрочные облигации или на среднесрочные правительственные облигации (наиболее стабильный ЦБ).

К безрисковой ставке прибавляются следующие поправки:

Поправка на дополнительный риск, который имеется на все другие (кроме правительственных долгосрочных облигаций) виды инвестиций.

Общее правило здесь такое: чем больше риск, тем больше должна быть величина процентной ставки, что бы побудить инвестора к риску.

Поправка на дополнительный риск, связанный с неэффективным управлением инвестициями. Чем рискованнее инвестиции, тем более компетентного управления они требуют. Размер этой поправки должен быть от 1 до 5%.

Поправка на низкую ликвидность объектов недвижимости. Некоторые объекты можно реализовать на рынке за короткий период времени, тогда как для продажи других могут понадобиться годы, особенно в периоды спада деловой активности в данном секторе рынка.

Таким образом, процентная ставка равна сумме безрисковой ставки плюс указанные три поправки.

Метод дисконтированных денежных потоков применяется в случае произвольно изменяющихся и неравномерно поступающих денежных потоков в зависимости от степени риска, связанного с использованием объекта недвижимости.

Использование данного метода предполагает:

1. Установление продолжительности получения дохода от объекта недвижимости.

В международной оценочной практике принято принимать среднюю продолжительность, если иное не предусмотрено дополнительными условиями, равной 5 – 10 годам. Среди российских оценщиков сложилась практика оценивать этот период диапазоне 3–5 лет.

2. Прогнозирование величины денежных потоков:

– построение трендов денежных потоков доходов и расходов;

– периодичность получения дохода.

Если предусматриваются расходы на реконструкцию, модернизацию объекта недвижимости, то их величина вычитается из чистого дохода в те периоды в которые они имеют место.

3. Определение ставки дисконтирования.

Ставка дисконтирования обозначает сложный процент, используемый при расчете текущей стоимости будущих платежей.

Существуют различные методы определения ставки дисконтирования:

– метод сравнения альтернативных инвестиций;

Метод построения основывается на предпосылке, что ставка дисконтирования является лишь функцией риска и может быть определена как сумма всех рисков, связанных с приобретением, эксплуатацией объекта недвижимости и другими операциями (риск рынка недвижимости, риск рынка капиталов, риск низкой ликвидности, риск инфляции, риск управления недвижимостью, финансовый риск, экологический риск, законодательный риск).

В основе метода сравнения альтернативных инвестиций лежит положение о том, что аналогичные по риску проекты должны иметь аналогичные ставки дисконтирования.

Метод выделения предполагает, что ставка дисконтирования рассчитывается на основании данных о совершенных сделках.

Метод мониторинга позволяет выявлять тенденции изменения доходности альтернативных инвестиций, имеющих связь с доходностью объекта недвижимости. Такой анализ позволяет сделать предположение относительно вероятного прогноза изменения доходности объекта недвижимости на основе мониторинга рынка недвижимости, результаты которого официально публикуются.

4. Дисконтирование денежных потоков, которое осуществляется путем приведения стоимости потока денежных средств из будущих периодов на основе функций сложного процента и суммирования всех текущих стоимостей.

Процесс расчета предполагает дисконтирование каждого денежного потока соответствующей ему ставкой дисконтирования и последующее сложение всех полученных значений:

где Сt – денежный поток периода t; it – ставка дисконтирования денежного потока периода t

5. Расчет выручки от продажи объекта недвижимости (реверсии) в конце периода владения им и приведение ее к текущей стоимости через ставку дисконтирования.

6. Сложение текущих стоимостей потоков доходов и выручки от продажи.

7. Расчет стоимости объекта недвижимости как разницы между текущей суммой доходов за расчетный период и суммой привлеченных заемных средств.

Техника остатка предполагает капитализацию дохода, который относится только к одной из составляющих вложенных в объект недвижимости средств, тогда как стоимость других составляющих известна. Т. е. такая оценка производится с учетом влияния отдельных факторов образования дохода.

Расчет стоимости объекта недвижимости выполняется в следующей последовательности:

1. Определяется часть дохода за определенный период, который необходим для привлечения инвестиций в составляющую с известной стоимостью путем умножения ставки капитализации на величину стоимости.

2. Определяется величина дохода, который приходится на вторую составляющую (неизвестную) путем вычитания дохода, приходящегося на первую составляющую из общей величины дохода.

3. Определяется стоимость второй составляющей путем деления приходящегося на нее дохода на соответствующую ставку капитализации.

4. Определяется стоимость объекта недвижимости путем сложения стоимости известной составляющей и рассчитанной стоимости неизвестной составляющей.

Рыночный подход основан на анализе рыночных продаж и является основой для большинства оценок недвижимости в рыночной экономике. Он базируется на легко доступной для оценщика рыночной информации, позволяет обеспечивать простое, логически обоснованное суждение о цене объекта.

Процесс использования этого метода довольно прост: подбирается объект недвижимости аналогичный оцениваемому объекту, который уже имеет известную рыночную цену; затем после сравнения их технико-экономических параметров фиксируются различия и вносятся соответствующие поправки в стоимостном виде, определяется базовая стоимость.

Технология применения сравнительного метода при оценке стоимости недвижимости, включает в себя пять операций:

Первая операция: сбор сравнительных данных .

Оценщик собирает максимально возможное количество информации о продаже аналогичных объектов недвижимости. Источниками информации могут служить: регистрация владельцев, информация коллег, официальные записи и статистические данные. Собирая информацию, оценщик должен быть уверен в ее полноте и объективности. В обязательном порядке должна присутствовать информация о стоимости 1 кв. метра площади объекта, даты сделки, местонахождение объекта, условия сделки и другие показатели, которые оценщик сочтет необходимыми.

Вторая операция: изучение сделок .

Оценщик должен быть уверен, что сделка состоялась между двумя независимыми сторонами и на уплаченную цену не повлияли ни какие факторы, в том числе и близкие отношения между сторонами. Кроме того, оценщик должен изучить условия, на которых были достигнуты договоренности о сумме продажи объекта или арендной платы, сравнить эти величины с рыночной информацией по данному поводу. Арендная плата за новое здание, к примеру, на рынке недвижимости может быть хорошим индикатором, а сделка между связанными обязательствами партнерами или родственниками – нет.

Третья операция: временные корректировки . Очень часто оценщик располагает информацией о сделках, которые произошли несколько лет назад. В условиях экономики с высоким уровнем инфляции нужно знать точную дату сделки, чтобы сделать математические или качественные поправки при анализе данных.

Источник