- Курс лекций «Основы финансового менеджмента»

- 2. Метод средней доходности инвестиций

- Метод средней доходности инвестиций

- Как считать доходность инвестиций: формулы расчета

- Как рассчитать доходность инвестиций?

- Как считать доходность в процентах годовых?

- Как считать среднегодовую доходность

- Как рассчитать среднюю годовую доходность, если известны доходности по годам?

Курс лекций «Основы финансового менеджмента»

5.2. Определение средней доходности

В практике финансовых расчетов часто возникает необходимость расчета средней доходности набора (портфеля) инвестиций за определенный период или средней доходности вложения капитала за несколько периодов времени (например, 3 квартала или 5 лет). В первом случае используется формула среднеарифметической взвешенной , в которой в качестве весов используются суммы инвестиций каждого вида. Вернемся к примеру из предыдущего параграфа с вложением 1000 рублей в два вида деятельности: торговую и финансовую. Можно сказать, что владелец этих денег сформировал инвестиционный портфель, состоящий из двух инструментов – инвестиции в собственный капитал магазина и финансовые (спекулятивные) инвестиции. Сумма каждого из вложений составила 500 рублей. Доходность по первому направлению вложений составила 10%, по второму – 40% годовых. Применив формулу средней арифметической (в данном случае, ввиду равенства весов, можно использовать среднюю арифметическую простую) получим среднюю доходность инвестиций за год, равную 25% ((10 + 40) / 2). Она в точности соответствует полной доходности “портфеля”, рассчитанной в предыдущем параграфе. Если бы владелец изменил структуру своих инвестиций и вложил в торговлю только 300 рублей (30%), а в финансовые спекуляции 700 рублей (70%), то при неизменных уровнях доходности каждого из направлений средняя доходность его “портфеля” составила бы 31% (10 * 0,3 + 40 * 0,7). Следовательно, общую формулу расчета средней доходности инвестиционного портфеля можно представить следующим образом:

, где (5.2.1)

, где (5.2.1)

n – число видов финансовых инструментов в портфеле;

r i – доходность i -го инструмента;

w i – доля (удельный вес) стоимости i -го инструмента в общей стоимости портфеля на начало периода.

Реальный срок вложения капитала может принимать любые значения – от одного дня до многих лет. Для обеспечения сопоставимости показателей доходности по инвестициям различной продолжительности эти показатели приводятся к единой временной базе – году (аннуилизируются). Методика аннуилизации доходности была рассмотрена в предыдущем параграфе. Однако, годовая доходность одних и тех же инвестиций может быть неодинаковой в различные промежутки времени. Например, доходность владения финансовым инструментом (за счет прироста его рыночной цены) составила за год 12%. В течение второго года цена увеличилась еще на 15%, а в течение третьего – на 10%. Возникает вопрос: чему равна средняя годовая доходность владения инструментом за 3 года? Так как годовая доходность суть процентная ставка, средняя доходность за период рассчитывается по формулам средних процентных ставок. В зависимости от вида процентной ставки (простая или сложная) ее средняя величина может определяться как среднеарифметическая, взвешенная по длительности периодов, в течение которых она оставалась неизменной, или как среднегеометрическая , взвешенная таким же образом (см. § 2.2).

В принципе возможно применение обоих способов для определения средней за несколько периодов доходности. Например, среднеарифметическая доходность инструмента, о котором говорилось выше, составит за три года 12,33% ((12 + 15 + 10) / 3). В данном случае продолжительность периодов, в течение которых доходность оставалась неизменной (год), не менялась, поэтому используется формула простой средней. Применив формулу средней геометрической, получим r ср = 12,315% (((1 + 0,12) * (1 + 0,15) * (1 + 0,1)) 1/3 -1). При незначительной разнице в результатах, техника вычисления среднеарифметической доходности значительно проще, чем среднегеометрической, поэтому довольно часто используется более простой способ расчета.

Однако при этом допускается существенная методическая ошибка : игнорируется цепной характер изменения доходности от периода к периоду. Доходность 12% была рассчитана к объему инвестиций на начало первого года, а доходность 15% — к их величине на начало следующего года. Эти величины не равны друг другу, так как в течение первого года инвестиции подорожали на 12%. За второй год они стали дороже еще на 15%, то есть их объем на начало третьего года также отличался от двух предыдущих сумм. Применяя формулу средней арифметической, молчаливо предполагают, что объем инвестиций оставался неизменным в течение всех периодов, то есть по сути рассчитывается средний базисный темп прироста. В данном случае это предположение совершенно неверно, поэтому следует рассчитывать средний цепной темп прироста по формуле средней геометрической, так как начальная сумма инвестиций меняется от периода к периоду. Представим исходные данные примера в табличной форме (табл. 5.2.1).

Таблица 5.2.1

Динамика доходности акции за 3 года

руб.

Источник

2. Метод средней доходности инвестиций

Средняя доход- Среднее значение чистой прибыли за год

ность инвестиции Среднее значение активов по проекту

Чем больше средняя доходность по проекту превышает сравнительные коэффициенты (по данной корпорации или среднеотраслевые данные), тем более привлекателен проект.

Правило средней доходности: проект принимается, если его средняя доходность превышает целевую (сравниваемую) доходность.

В ряде случаев среднюю доходность по проекту рассчитывают отнесением прогнозируемого значения чистой прибыли по году использования активов на полную проектную мощность к среднегодовой вели чи- не этих активов. То есть сравнивается доходность активов типичного года функционирования проекта с сравнительными коэффициентами

Второй метод расчета средней доходности предполагает нахождение усредненных значений прибыли и активов по всем годам функционирования проекта. Например, рассмотрим расчет средней доходности по проекту А (см. табл. 7.1):

необходимо пересчитать чистые денежные потоки в показатель чистой прибыли.

Чистая прибыль за год = Чистый денежный поток соотв. года — — Амортизация за год.

Амортизация в данном упрощенном примере может быть рассчитана как ежегодная величина износа. Суммарная величина амортизации за весь срок функционирования проекта должна покрыть величину активов. Предполагая, что все активы, для создания которых инвестируется величина 1000 млн.

необходим расчет средней величины активов. По проекту А предполагается, что в году 0 будут приобретены активы величиной 1000 млн. рублей и к концу 4 года они полностью самортизируются. Средняя величина активов может быть рассчитана как (Активы на начало осуществления проекта + Активы на конец)/2. Активы на начало соответствуют величине инвестиционных затрат, а активы на конец — остаточной стоимости активов. В рассматриваемом примере остаточная стоимость равна нулю и средняя величина активов равна 500 ((1000 + 0)/2). Для всех случаев, когда амортизация равномерная и срок амортизации соответствует сроку функционирования проекта, средняя величина активов равна половине инвестиционных затрат. Если по проекту предполагается ликвидационная стоимость активов, то средняя величина активов = (Инвестиционные затраты — Ликвидационная стоимость)/2;

расчет средней доходности. К = 75/500 = 15%. Если целевое значение доходности ниже 15%, то проект принимается.

Метод средней доходности, так же как и срок окупаемости, не учитывает временную стоимость денег, то есть различную оценку разновременных денежных потоков. Из-за этого средняя доходность не является истинной доходностью, получаемая оценка завышена. Зато в отличие от метода срока окупаемости в данном методе учитываются все денежные потоки по годам, а не только до срока окупаемости.

Положительным моментом данного метода является его просто- та, возможность сравнения проектов с разными объемами инвестиций и характером денежного потока.

Недостатки: 1) проведение анализа по балансовому значению чистой прибыли, что не отражает величину реально доступных денежных средств; 2) игнорирование временной стоимости денег.

Источник

Метод средней доходности инвестиций

![]()

![]()

Метод средней доходности инвестиций (accounting rate of return) предполагает расчет по прогнозируемым потокам усредненного значения доходности вложенных средств и сравнения его с целевым коэффициентом доходности активов Целевой коэффициент доходности рассчитывается как доходность: 1) действующего производства корпорации, рассматривающей проект; 2) конкурирующей корпорации-аналога; 3) среднеотраслевая. Для адекватности сравнения рассчитывается показатель чистой прибыли по годам, а не чистого денежного потока.

Чем сильнее средняя доходность по проекту превышает сравнительные коэффициенты (по данной корпорации или среднеотраслевые данные), тем более привлекателен проект.

Правило средней доходности. Проект принимается, если его средняя доходность превышает целевую (сравниваемую) доходность.

Нашли применение два метода оценки средней доходности.

• Прогнозируемое значение чистой прибыли в году использования активов на полную проектную мощность относят к среднегодовой величине этих активов, т.е. доходность активов типичного года функционирования проекта сравнивается с целевыми коэффициентами.

• Предполагается нахождение усредненных значений прибыли и активов по всем годам функционирования проекта.

Для примера рассмотрим расчет средней доходности по проекту А, денежные потоки по которому приведены в табл. 7.1.

1. Пересчет чистых денежных потоков в показатель чистой прибыли:

Чистая прибыль за год = Чистый денежный поток соответствующего года — Амортизация за год = Усредненный чистый денежный поток — Годовая величина амортизации, исчисленная равномерным методом.

Амортизация в данном упрощенном примере может быть рассчитана как ежегодная величина износа. Суммарная величина амортизации за весь срок функционирования проекта должна покрыть величину активов. Предполагая, что все активы, для создания которых инвестируется 1000 млн. руб., амортизируются и метод начисления амортизации равномерный, годовая величина амортизации равна 1000/4 = 250. Общий чистый денежный поток за четыре года функционирования проекта составит 500 + 400 + 300 + 100 = 1300. Среднегодовое значение чистого денежного потока равно 1300/4 = 325. Среднее значение чистой прибыли составит 75 (325 — 250).

2. Расчет средней величины активов. По проекту А предполагается, что в году 0 будут приобретены активы на 1000 млн. руб. и к концу года 4 они полностью амортизируются. Средняя величина активов может быть рассчитана как (Активы на начало осуществления проекта + Активы на конец )/2. Активы на начало соответствуют величине инвестиционных затрат, а активы на конец — остаточной стоимости активов. В рассматриваемом примере остаточная стоимость равна нулю и средняя величина активов равна 500 х (1000 + 0)/2). Для всех случаев, когда амортизация равномерная и срок амортизации соответствует сроку функционирования проекта, средняя величина активов равна половине инвестиционных затрат. Если по проекту предполагается ликвидационная стоимость активов, то средняя величина активов равна (Инвестиционные затраты — Ликвидационная стоимость) / 2.

3. Расчет средней доходности, k = 75/500 = 15%. Если целевое значение доходности ниже 15%, то проект принимается.

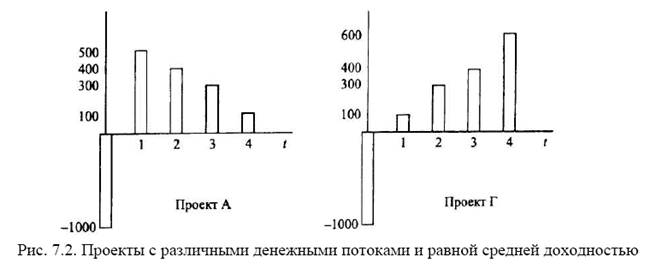

Метод средней доходности, так же как и метод срока окупаемости, не учитывает временную стоимость денег, т.е. различную оценку разновременных денежных потоков. Из-за этого средняя доходность не является истинной доходностью, получаемая оценка завышена. Зато в отличие от метода срока окупаемости в данном методе учитываются все денежные потоки по годам, а не только до срока окупаемости. Вследствие этого отличия методы могут давать прямо противоположные результаты. Сравним проекты А и Г (рис. 7.2) с одинаковым сроком функционирования, но различным характером денежного потока.

Срок окупаемости проекта А — 2,33 года, а проекта Г — 3,33 года. Однако при тех же предпосылках о величине активов и их амортизации средняя доходность по проекту Г выше (20%), и с точки зрения метода средней доходности проект Г предпочтительнее.

Достоинствами данного метода являются его простота, возможность сравнения проектов с разными объемами инвестиций и характером денежного потока.

К недостаткам относятся, во-первых, анализ по балансовому значению чистой прибыли, что не отражает величину реально доступных денежных средств, во-вторых, игнорирование временной стоимости денег.

Источник

Как считать доходность инвестиций: формулы расчета

Автор: Алексей Мартынов · Опубликовано 01.06.2015 · Обновлено 05.11.2015

Как рассчитать доходность инвестиций? — этот вопрос интересует каждого инвестора. Главная цель инвестирования — получение дохода, поэтому всегда интересно, сколько ты заработал и какая у тебя доходность. По доходности сравнивают ПИФы, акции, облигации, депозиты, недвижимость и многие другие инструменты. У любого инвестора, трейдера или управляющего интересуются его эффективностью. Банки, управляющие компании и брокеры, когда рекламируют свои услуги, любят заманивать клиентов высокими процентами. Доходность — один из самых главных показателей, по которому можно оценить эффективность вложений и сравнить с другими альтернативами инвестиций. Итак, разберемся, что же такое доходность инвестиций и как ее считать.

Как рассчитать доходность инвестиций? — этот вопрос интересует каждого инвестора. Главная цель инвестирования — получение дохода, поэтому всегда интересно, сколько ты заработал и какая у тебя доходность. По доходности сравнивают ПИФы, акции, облигации, депозиты, недвижимость и многие другие инструменты. У любого инвестора, трейдера или управляющего интересуются его эффективностью. Банки, управляющие компании и брокеры, когда рекламируют свои услуги, любят заманивать клиентов высокими процентами. Доходность — один из самых главных показателей, по которому можно оценить эффективность вложений и сравнить с другими альтернативами инвестиций. Итак, разберемся, что же такое доходность инвестиций и как ее считать.

Доходность (норма доходности, уровень доходности) — это степень увеличения (или уменьшения) инвестированной суммы за определенный период времени. В отличие от дохода, который выражается в номинальных величинах, то есть в рублях, долларах или евро, доходность выражается в процентах. Доход можно получать в двух видах:

- процентный доход — это проценты по депозитам, купоны по облигациям, дивиденды по акциям, арендная плата по недвижимости;

- рост стоимости купленных активов — когда цена продажи актива больше цены покупки — это акции, облигации, недвижимость, золото, серебро, нефть и другие товарные активы.

Такие активы как недвижимость, акции и облигации могут сочетать в себе два источника дохода. Расчет доходности нужен для оценки роста или падения вложений и является критерием оценки эффективности инвестиций.

Как рассчитать доходность инвестиций?

В общем виде доходность всегда рассчитывается как прибыль (или убыток), деленная на сумму вложенных средств, умноженная на 100%. Прибыль считается как сумма продажи актива — сумма покупки актива + сумма денежных выплат, полученных за период владения активом, то есть процентный доход.

Формула 1

Мы купили акцию по цене 100 рублей (сумма вложений), продали акцию по цене 120 рублей (сумма продажи), за период владения акцией получили 5 рублей дивидендов (денежные выплаты). Считаем доходность: (120-100+5)/100 = 0,25 ∗ 100% = 25%.

Формула 2

Есть вторая формула, по которой доходность считается как сумма продажи актива + сумма денежных выплат, деленная на сумму вложений, минус 1, умноженная на 100%.

Как считать доходность в процентах годовых?

В формуле расчета простой доходности не учитывается такой важный параметр, как время. 25% можно получить за месяц, а можно и за 5 лет. Как тогда корректно сравнить доходность активов, время владения которыми различается? Для этого считают доходность в процентах годовых. Доходность в процентах годовых рассчитывается для того, чтобы сравнить друг с другом эффективность активов, время владения которыми отличается. Доходность в процентах годовых — это доходность, приведенная к единому знаменателю — доходности за год.

К примеру банковский вклад дает 11% в год, а какие-то акции принесли 15% за 1,5 года владения ими, что было выгоднее? На первый взгляд акции, они ведь принесли доходность больше. Но инвестор владел ими больше на полгода, поэтому их доходность как бы растянута во времени по сравнению с депозитом. Поэтому, чтобы корректно сравнить депозит и акции, доходность акций нужно пересчитать в процентах годовых.

Для этого в формулу добавляется коэффициент 365/T, где Т — количество дней владения активом.

Мы купили акцию за 100 рублей, продали через 1,5 года за 115 рублей. 1,5 года это 1,5*365=547 дней.

(115-100)/100 ∗ 365/547 ∗ 100% = 10%. В этом случае депозит оказался немного выгоднее акций.

Как форекс, управляющие компании, брокеры и банки манипулируют годовой доходностью.

В любой рекламе доходности обращайте внимание на сноски, уточняйте какую доходность указывают в рекламе и за какой период. К примеру, в рекламе звучит доходность 48% годовых. Но она может быть получена всего лишь за один месяц. То есть компания за месяц заработала 4% и теперь с гордостью рекламирует продукт, дающий 4*12=48% годовых. Даже вы, заработав за день на бирже 1%, можете хвастаться, что заработали 365% годовых) Только доходность эта виртуальная.

Как считать среднегодовую доходность

Как считать среднегодовую доходность

Как считать среднегодовую доходность

Как считать среднегодовую доходностьСрок владения активами может составлять несколько лет. При этом большинство активов не растет на одну и ту же величину. Такие активы как акции могут падать или расти на десятки или сотни процентов в год. Поэтому хочется знать, сколько в среднем в год росли ваши инвестиции. Как тогда вычислить среднюю годовую доходность? Среднегодовая доходность рассчитывается через извлечение корня по формуле:

Формула 1

где n — количество лет владения активом.

3√125/100 — 1 ∗ 100% = 7,72%

Формула 2

Другая формула расчета среднегодовой доходности — через возведение в степень.

Доходность по этой формуле очень просто вычислить в Ecxel. Для этого выберите функцию СТЕПЕНЬ, в строке Число введите частное от деления 125/100, в строке Степень введите 1/n, где вместо n укажите количество лет, за скобками добавьте -1.

Доходность по этой формуле очень просто вычислить в Ecxel. Для этого выберите функцию СТЕПЕНЬ, в строке Число введите частное от деления 125/100, в строке Степень введите 1/n, где вместо n укажите количество лет, за скобками добавьте -1.

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

Как рассчитать среднюю годовую доходность, если известны доходности по годам?

Если известны доходности актива по годам, то среднюю годовую доходность можно вычислить перемножив годовые доходности и извлечь из произведения корень в степени равной количеству лет.

Для начала переведите доходности из процентов в числа.

Эти формулы учитывают эффект сложных процентов. Простая формула расчета доходности этого не учитывает и завышает доходность, что не совсем правильно.

Источник