- Индекс рентабельности инвестиций

- Определение

- Критерии принятия решений

- Формула

- Пример

- Преимущества и недостатки

- Применение показателя индекса доходности

- Логика относительной оценки эффективности

- Формулы расчета PI

- Пример расчета PI

- Как рассчитать индекс рентабельности инвестиций (PI)

- Формулы и примеры

- Что такое индекс рентабельности инвестиций (PI)

- Как рассчитать индекс доходности

- Анализ PI-индекса

Индекс рентабельности инвестиций

Определение

Индекс рентабельности (англ. Profitability Index, PI) является параметром инвестиционного проекта, который используется для оценки его эффективности. Следует отметить, что этот показатель не имеет размерности и является коэффициентом, хотя может выражаться и в процентах. С экономической точки зрения он показывает приведенную стоимость, которая будет получена в результате реализации проекта, в расчете на 1 у.е. первоначальных инвестиций.

Критерии принятия решений

Если индекс рентабельности используется для ранжирования проектов, необходимо придерживаться следующих рекомендаций:

- если PI 1 проект следует принять;

- PIA > PIA при ранжировании нескольких взаимоисключающий проектов предпочтение следует отдать проекту с наиболее высоким значением.

Важно помнить, что ранжирование проектов на основе индекса рентабельности может отличаться от ранжирования этих же проектов на основе их чистой приведенной стоимости (англ. Net Present Value, NPV). Поэтому при оценке взаимоисключающих проектов решение должно быть принято на основании чистой приведенной стоимости!

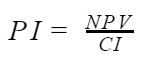

Формула

Индекс рентабельности проекта (PI) рассчитывается как отношение приведенной стоимости всех будущих чистых денежных потоков проекта к сумме первоначальных инвестиций.

где N – срок жизни проекта; CFi – чистый денежный поток в i-ом периоде; r – ставка дисконтирования; CF0 – денежный поток в 0-ой точке (сумма первоначальных инвестиций).

Пример

Руководство компании рассматривает возможность реализации двух взаимоисключающих проектов. Чистый денежный поток по годам и размер первоначальных инвестиций представлены в таблице. В качестве ставки дисконтирования используется посленалоговая стоимость капитала равная 12%.

Чтобы рассчитать индекс рентабельности необходимо определить приведенную стоимость будущих денежных потоков для каждого из проектов.

Для Проекта А приведенная стоимость денежных потоков составит 109 230,7 у.е., а для Проекта Б 99 209,5 у.е. Таким образом индекс рентабельности Проекта А составит 1,092, а для Проекта Б 1,102.

При этом показатель чистой приведенной стоимости (NPV) для Проекта А составляет 9 230,7 у.е., а для Проекта Б 9 209,5 у.е.

Оба проекта характеризуются положительной чистой приведенной стоимостью и индексом рентабельности выше 1. В случае, если они являются независимыми, руководству компании следует принять каждый из них.

Однако в случае, если они являются взаимоисключающими, возникает конфликт между их ранжированием на основании чистой приведенной стоимости и индекса рентабельности.

В этом случае предпочтение следует отдать проекту с более высоким значением чистой приведенной стоимости, то есть Проекту А, несмотря на то, что он обладает более низким значением индекса рентабельности!

Преимущества и недостатки

Основным преимуществом данного метода является то, что его применение для оценки независимых проектов приводит к тем же результатам, что и метод чистой приведенной стоимости.

Однако, при оценке взаимоисключающих проектов ранжирование на основе индекса рентабельности может вступить в конфликт с ранжированием на основе чистой приведенной стоимости. В этом случае предпочтение следует отдавать ранжированию на основании чистой приведенной стоимости!

Источник

Применение показателя индекса доходности

В данной статье мы рассмотрим еще один показатель эффективности проекта, широко использующийся для поддержки выбора альтернативных инвестиционных решений. Это индекс доходности. Настоящий показатель, как и другие критерии исторически сложившейся группы параметров, теснейшим образом связан с NPV, являясь его производным. Чистая текущая стоимость, имея неоспоримые достоинства, тем не менее, не позволяет увидеть степень эффективности инвестиций. Поэтому вполне логично рядом возник относительный оценочный параметр – PI.

Логика относительной оценки эффективности

Напомним основные постулаты эффективности инвестиционных задач. Импульс к генерации денежных потоков проекта придают вложения и сопутствующая им организация. Эти потоки должны соответствовать условию достаточности для возврата инвестиций и дополнительно ожидаемой отдачи. Базовая методика оценки основана на применении группы показателей, которые делятся на статические и динамические критерии. Последние показатели учитывают временную стоимость денег. Ниже вашему вниманию предлагается классификационная схема показателей оценки, о которых мы ведем речь.

Помимо позиции динамичности показатели также различаются с точки зрения абсолютных значений эффективности и сравнительной (относительной) ее оценки. Индекс доходности как раз служит задаче сравнивания одного инвестиционного проекта с другим за счет относительной природы применяемого в нем метода. Показатель по своей экономической сущности характеризует уровень роста доходности на каждый рубль производимых инвестиций.

Основными вариациями названия рассматриваемого показателя являются:

- Profitability index (PI);

- индекс доходности;

- индекс рентабельности.

Критерий целесообразности инвестиционного вложения удовлетворяется значением PI выше 1,0, что одновременно характеризует показатель NPV, превышающий нулевое значение. Метод позволяет рассчитать индекс рентабельности инвестиций и на его основе выполнить отбор и упорядочение независимых мероприятий в условиях бюджетных ограничений на капитальные вложения и дополнительные источники. PI нивелирует недостаток чистой текущей стоимости, затрудняющий объективную оценку в условиях сравнения проектов с отличающимися инвестиционными издержками при одинаковом NPV. Проиллюстрируем описанную ситуацию, для которой далее приведен небольшой пример.

В связи с представленным примером зададимся вопросом: для какого из вариантов цена ошибки, связанной с планированием денежных потоков или ставкой дисконтирования, выше? Очевидно, что чем меньше масштаб денежных оборотов, тем большее влияние оказывает ошибка (вариант В). Поэтому, вполне естественно возник метод расчета индекса рентабельности инвестиций, учитывающий отношение дисконтированных чистых денежных потоков к сумме совокупного вложения.

Формулы расчета PI

Как мы уже определились, индекс доходности инвестиций можно рассчитать в виде отношения чистой дисконтированной стоимости потоков наличности NCF или просто CF всех шагов периода проекта к инвестициям. Под инвестициями мы будем понимать стартовые вложения капитала или всю их совокупность, если процесс вложений занимает длительный период и захватывает не один интервал времени. Мы сразу говорим о том, что рассматриваем исключительно дисконтированный индекс доходности, т.е. динамический вариант показателя.

Выше представлена формула PI для случая, когда инвестиции совершены на старте инвестиционного проекта, и дисконтировать их значение нет необходимости. Вариантов таких формул несколько, а суть одна: мы выясняем, сколько чистого денежного потока возникло с учетом изменения стоимости ДС на 1 рубль произведенных капитальных вложений. Показатель, равный 1,0, обязательно требует дополнительного анализа проекта. Если PI>1,0, то вложение эффективно, при этом, сравнивая несколько проектов, предпочтение, естественно, следует отдать мероприятию, для которого индекс доходности инвестиций выше.

Далее вашему вниманию предлагается формула расчета значения PI для случая, когда инвестиции производятся в несколько итераций, захватывая несколько временных интервалов. Для того чтобы грамотно использовать формулы, необходимо помнить традиционную структуру Cash Flow. Она состоит из локальных частей потока наличности, отвечающих за операционную, финансовую и инвестиционную деятельности в составе оборота ДС компании. Параметр числителя CFi можно рассчитать с двух точек зрения. Первая позиция основана на понятии экономической прибыли (после уплаты установленных законом налогов).

Показатель NCF (Net Cash Flow) можно рассчитать косвенным способом, прибавив к чистой прибыли амортизационные отчисления и иные неденежные расходы. Вторая точка зрения на вопрос расчета CFi опирается на прямой метод расчета. Сложив вместе Cash Flow по трем видам движения наличности в результате инвестиционного проекта, мы получим NCFi. Из этой величины для целей расчета CFi следует вычесть размер производимых инвестиций и дивидендов, запланированных к выплате в связи мероприятием.

Пример расчета PI

Дисконтированный индекс доходности лучше всего проиллюстрировать на примере решения по составу инвестиционного бюджета компании, в который должен быть включен ограниченный набор проектов, соответствующих ряду условий. Среди таких условий одним из главенствующих часто является доходность инвестиций. Рассмотрим пример расчета данного показателя для ситуации, когда общий бюджет ограничен суммой в 130.000 млн. рублей.

После первичного отбора через процедуру бизнес-планирования прошло 9 проектов. Пример предусматривает, что все они соответствуют критерию NPV>0. Составим таблицу значений сумм инвестиционных вложений, приведенных по принятой ставке дисконтирования, и соответствующих приведенных поступлений средств для всех временных интервалов. Для каждой задачи рассчитаем индекс доходности инвестиций и произведем ранжирование проектов по критерию PI.

Под приведенными поступлениями в данном случае понимаются как раз NCF за вычетом инвестиционных затрат и дивидендов, связанных с проектом. На основе выполненного рейтинга по PI произведем набор проектов в портфель до тех пор, пока бюджет в 130.000 млн. рублей не будет достигнут. Таких мероприятий оказалось четыре, а совокупный NPV составил значение в 68.850 млн. рублей (194.320-125.470).

В завершение настоящей статьи отметим достоинства и недостатки показателя PI для оценки эффективности. Как мы успели заметить, применение метода индекса рентабельности актуально для формирования тактического и стратегического портфелей инвестиционных решений компании. Если же мы сравниваем два альтернативных проекта, имеющих равный NPV, то для правильных выводов без применения относительного параметра не обойтись. Среди недостатков стоит отметить некорректность оценки взаимоисключающих задач и высокую чувствительность к масштабности проектов. Однако как производный, дополняющий показатель PI весьма удобен и полезен.

Источник

Как рассчитать индекс рентабельности инвестиций (PI)

Формулы и примеры

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI).

Финансирование коммерческих проектов всегда сопряжено с рисками. Опасения вызывает достоверность прогнозирования по извлечению чистой прибыли. Даже самая тщательная оценка бизнес-плана основана на предположениях. Трудно предвидеть объемы продаж, а от них зависит соотношение получаемых доходов и сделанных вложений.

Несмотря на сложности, развитие бизнеса невозможно без взвешенного подхода к делу. Следовательно, предварительный анализ нужен, и одним из его критериев служит индекс рентабельности инвестиций. Статья рассказывает о том, как его рассчитать.

Что такое индекс рентабельности инвестиций (PI)

Понятия рентабельности, прибыльности и доходности в экономике означают степень эффективности работы вложенных средств. Эти показатели близки по смыслу физическому коэффициенту полезного действия.

В общем виде оценка доходности затрат производится по их результативности. Коэффициент рентабельности характеризует отношение суммы входящих денежных потоков к величине капитала, израсходованного на их получение. Он легко определяется «задним числом», методом деления одного показателя на другой.

Задача усложняется, если планируется финансирование инвестиционного проекта с трудно-прогнозируемым экономическим эффектом.

Индекс прибыльности (PI – аббревиатура английского термина Profitability Index) определяется как результат отношения сумм дисконтированного дохода и вложенного капитала. Иными словами, индекс показывает, сколько копеек приносит каждый рубль, потраченный на реализацию проекта. Особого пояснения требует слово «дисконтированный». В контексте, термин означает перерасчет прибыли с учетом фактора времени.

В течение срока реализации проекта деньги успевают обесцениться за счет инфляции. Средства, размещенные на банковском депозите, обеспечивают пассивную прибыль по годовой ставке с минимальным риском и без всяких хлопот. По этой причине о доходности инвестиций финансист судит по возможным последствиям размещения тех же средств, но в другие объекты. При этом, он оценивает сопутствующие факторы:

- риски,

- оборачиваемость капитала,

- ликвидность приобретаемых активов,

- перспективность проекта.

Немалую роль играет опыт проведения аналогичных операций.

В конечном счете формируется решение, основанное на относительной доходности, то есть на соотношении предполагаемой прибыли с некими базовыми значениями.

Чем выше индекс рентабельности проекта, тем привлекательней бизнес, нуждающийся в финансировании. Обычной ситуацией считается наличие альтернативных предложений. При выборе лучшего варианта для вложений требуется сравнение нескольких инвестиционных проектов.

Необходим единый подход, позволяющий не допустить ошибку. Важна бывает и интуиция, присущая наиболее прозорливым бизнесменом, но без объективной оценки не обойтись. Критерием принятия оптимального решения выступает коэффициент доходности инвестиций, рассчитанный для каждого объекта вложения.

Как рассчитать индекс доходности

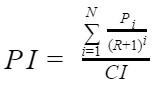

Метод определения рентабельности инвестиции (PI) проекта вкратце описан выше. Посчитать этот показатель можно по формуле:

- PI – индекс доходности инвестиций;

- NPV – сумма чистого дисконтированного дохода (с учетом ставки налога на прибыль);

- CI – величина вложенного капитала.

Как видно из математического выражения, индекс представляет безразмерный коэффициент: числитель и знаменатель — оба выражены в денежных единицах, которые взаимно сокращаются.

В некоторых случаях для удобства и наглядности PI измеряется в процентах. Для этого значение следует умножить на 100%.

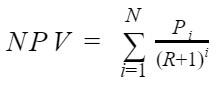

Чтобы дисконтировать (привести к актуальным условиям) доход, следует воспользоваться еще одной формулой:

- NPV – сумма чистого дисконтированного дохода;

- i – номер периода реализации проекта (года или месяца);

- N – общая продолжительность реализации проекта (в годах или месяцах);

- Pi – сумма прибыли за отдельный период под номером i, называемая входящим отдельным денежным потоком;

- R – дисконтная ставка.

Значение R устанавливается инвестором и является его внутренней нормой. В некоторых случаях оно равно ставке рефинансирования Центрального банка РФ, но чаще превышает ее. Дело в том, что у крупного предпринимателя есть альтернативные варианты вложений, обеспечивающие ему определенную отдачу. Отвлекая средства на менее рентабельные направления, бизнесмен несет потери.

После простой подстановки, формула PI приобретает окончательный вид:

Теперь можно рассмотреть пример расчета.

- Сумма инвестиций в проект CI – 2 млн руб.

- Продолжительность реализации проекта N – 3 года.

- Прибыль за первый год – 120 тыс. руб.

- Прибыль за второй год – 1,3 млн руб.

- Прибыль за третий год – 2,2 млн руб.

- Дисконтная ставка – 18%.

После подстановки значений получается результат:

Из полученной итоговой суммы дисконтированного дохода (в числителе формулы) можно сделать вывод о том, что она больше вложенного капитала, а значение PI указывает, во сколько раз.

Очевидно, что за трехлетний период времени инвестору вернутся деньги, превышающие сумму вложений на 18,7%.

Анализ PI-индекса

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI). NPV, то есть дисконтированный суммарный денежный поток наглядно показывает, сколько средств получит финансист за один оборот капитала. Таким образом, анализ дает двойные итоги: абсолютный и относительный.

Рассчитанный индекс доходности инвестиций прост в оценке. Если сравнивать его с единицей, возможны три варианта:

- PI > 1. Проект заслуживает внимания и подробного анализа на предмет выявления возможных ошибок. Необходимо перепроверить все исходные данные. Бывает, что влияющие на успех факторы дают погрешности в вычислениях. Если расчеты подтверждаются, инвестиция целесообразна.

- PI = 1. По критерию NPV наблюдается стопроцентная самоокупаемость без прибыли. В некоторых деловых кругах такой результат называют «бульоном с варенных яиц». Если модификация бизнес-проекта не позволяет выжать из него более высокую рентабельность, от финансирования лучше отказаться.

- PI

Источник