- Индекс доходности: формула

- Формула индекса рентабельности (доходности) инвестиций

- Как рассчитать индекс доходности: пример

- Дисконтированный индекс доходности

- Индекс физического объема

- Заключение

- Методика оценки инвестиционных проектов

- Применение показателя индекса доходности

- Логика относительной оценки эффективности

- Формулы расчета PI

- Пример расчета PI

Индекс доходности: формула

Сегодня мы разберемся, какие аналитические инструменты помогут определить, насколько прибыльны денежные вложения – поговорим об индексе доходности (или рентабельности) инвестиций: выясним, что это такое, как и по какой формуле его рассчитать. Сначала обратимся к теории, а затем проверим, как все работает на конкретных примерах.

Сперва определим, что такое инвестиции. Это вложения капитала в бизнес. При этом сам вклад не обязан быть материальным: передача технологий, авторских прав и другой интеллектуальной собственности тоже к ним относятся. Главная цель любых вложений – получение прибыли. Оценить их эффективность и прикинуть будущую выгоду от сотрудничества с конкретной компанией помогут простые аналитические инструменты. К таковым относят индекс рентабельности (прибыльности, доходности) инвестиций – это характеристика, отражающая размер дохода, который получает спонсор, на каждый вложенный рубль доллар или евро. Грубо говоря, это сумма прибыли деленная на общий объем инвестиции. Его использую для расчета эффективности вложений в конкретную компанию, и выбора наиболее подходящего варианта из доступных на рынке.

Изображение с сайта inzoloto.ru

Формула индекса рентабельности (доходности) инвестиций

- B i – чистая финансовая прибыли i-го года

- n – срок действия соглашения об инвестициях в годах

- I 0 – базовые вложения, первая выплата и так далее

- r – ставка дисконтирования

Формула легко упрощается – в частном случае она примет следующий вид:

- NPV – текущая ценность компании

- PV – полная финансовая прибыль проекта

- I 0 – исходные вложения

Если вы вкладываете деньги не один, а несколько раз, то формула усложняется:

Индекс рентабельности (доходности, прибыльности) – это, как мы уже говорили, показатель количества прибыли на единицу инвестиций. Он отражает, сколько денег вы получите с каждого вложенного рубля, доллара или евро. И чем выше этот показатель, тем лучше для вас. Значение индекса ниже единицы – это сигнал о том, что ваш вклад приносит убыток, а не доход. Если показатель равен единице, то деньги «работают в ноль».

Индекс рентабельности инвестиций (PI) поможет рассчитать эффективность вложений на каждом этапе:

- Оценить потенциал сделки перед заключением договора.

- Отследить динамику роста или сокращения прибыли.

- Посчитать, сколько всего денег принесло сотрудничество после завершения проекта и вывода вложений.

Этот показатель используется и для формирования инвестиционного портфеля. С его помощью проще оценить, какой доход принесут разные фирмы с близкой по значению текущей стоимостью (NPV) или подобрать сочетание проектов так, чтобы их суммарная стоимость была максимальной.

Главный недостаток индекса доходности инвестиций – это зависимость от масштаба проекта. Необходимо сравнивать проекты с приблизительно равной NPV, в противном случае значение PI не отразит реальной картины.

Изображение с сайта investtalk.ru

Как рассчитать индекс доходности: пример

Попробуем открыть магазин. Нам нужно 100 000 рублей и пять лет. Норма прибыли в таком случае составляет 10%. По прошествии нужного срока получаем вот такую таблицу:

Анализируем полученные данные и получаем следующее значение индекса рентабельности инвестиций:

PI = 72074 100000 =0,72

Как видно из расчета, дела у нашего абстрактного магазина идут не очень – значение PI меньше единицы и проект сильно потерял в стоимости.

Дисконтированный индекс доходности

Еще один показатель, помогающий проанализировать рентабельность вложений. Его формула выглядит вот так:

- PV – общий доход

- IC – вложения на первом этапе

Это частный случай – здесь денежные средства вкладываются единовременно. В общем случае уравнение выглядит следующим образом:

- PVi – полная прибыль проекта за период i

- ICi – объем вложений в период i

- r – ставка дисконтирования

- n – количество итераций (сколько раз вы вкладывали деньги)

Главный недостаток метода – нельзя сравнивать финансовые потоки, относящиеся к разным периодам. В этом случае результаты не будут объективными.

Пример:

- Объем вложений – 100 000 рублей

- Доход от инвестиций в 1-й год: 30 000 рублей

- 2-й год: 41 000 рублей;

- 3-й год: 43 000 рублей;

- 4-й год: 38 000рублей;

- Барьерная ставка –а 10%.

Считаем доходы:

- PV1 = 30000 / (1 + 0,01) = 29 703

- PV2 = 41000 / (1 + 0,01) = 40 594

- PV3 = 43000 / (1 + 0,01) = 42 574

- PV4 = 38000 / (1 + 0,01) = 37 623

- DPI = (29703 + 40 594 + 42 574 + 37 623) / 100 000 = 1,50 – рентабельность проекта отличная.

Расчеты дисконтированного индекса прибыльности учитывают либо все капиталовложения за определенный период, либо инвестиции непосредственно перед запуском проекта. В этих случаях показатель DPI примет разные значения.

Индекс физического объема

Этот показатель отражает динамику активности инвесторов и относится к макроэкономическим. При этом влияние цен не учитывается. Он нужен для анализа рынка или деятельности конкретного предприятия: если тренд таков, что спонсоры все менее охотно вкладывают средства в конкретный бизнес, это сигнал о том, что предприятие работает неэффективно. Формула индекса физического объема выглядит так:

- K осн. 1 — объем текущих вложений в актуальных ценах;

- K осн. 0 — объем вложений в базовый период в актуальных на тот момент ценах

- I ц — отношение цен в текущем периоде к базовому, в процентах.

Индекс физического объема можно рассчитать и для всех инвестиций в целом, и для отдельных компонентов (издержки на расходные материалы, услуги и так далее). Для удобства расчетов используются специальные коэффициенты, рассчитываемые из цен производителей. Они помогают привести стоимость вложений к базовой.

Заключение

Мы выяснили, как рассчитать индекс рентабельности (доходности, прибыльности) инвестиций и какие еще инструменты помогут оценить перспективу вложения денег в конкретный бизнес. Это достаточно простые методы финансово-экономического анализа, которые не всегда могут дать объективное представление о ситуации. Чтобы получить полную картину и учесть все факторы нужно применять более сложные инструменты. Но если ваша цель – просто оценить потенциал сделки, расчет индекса прибыльности вполне подойдет.

Источник

Методика оценки инвестиционных проектов

Метод расчета индекса доходности.

Этот метод в мировой практике имеет следующие названия: «индекс доходности», «рентабельность», «простая норма прибыли (без дисконтирования)», «индекс выгодности инвестиций», «показатель рентабельности инвестиций», «индекс прибыльности». Во всех случаях этот метод имеет аббревиатуру – ИД (Profitability Index, PI).

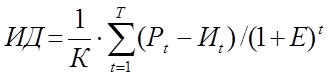

– это показатель, позволяющий определить, в какой мере возрастут собственные средства предприятия в расчете на одну денежную единицу инвестиций. Метод расчета данного показателя является как бы продолжением метода расчета чистой текущей стоимости. Показатель ИД, в отличии от показателя ЧДД, является относительной величиной. Он рассчитывается по формуле:

,

,

где К – сумма дисконтированных капиталовложений;

Рt – результаты, достигаемые на шаге расчета t;

Иt – затраты на шаге расчета t;

Е – коэффициент дисконтирования.

Если ИД>1, реализация проекта целесообразна, причем чем больше ИД превышает единицу, тем больше инвестиционная привлекательность проекта. Иными словами, дисконтированные доходы от реализации проекта в ИД раз превосходят дисконтированные инвестиционные затраты. Если ЧДД положителен, то и ИД>1, и наоборот.

Индекс доходности, выступая как показатель абсолютной приемлемости инвестиций, в то же время предоставляет возможность для исследования инвестиционного проекта еще в двух аспектах: с его помощью можно определить меру устойчивости проекта и ранжировать различные инвестиции с точки зрения их привлекательности.

Однако индекс доходности показывает уровень эффективности инвестиций при одном ограничении – при принятой норме дисконта. Устраняет этот существенный недостаток метод расчета внутренней нормы доходности.

Метод расчета внутренней нормы доходности.

В мировой практике используются следующие названия этого метода: внутренняя норма доходности, доходность дисконтированных денежных поступлений, внутренняя норма рентабельности, внутренняя норма прибыли, внутренняя ставка отдачи, внутренний коэффициент рентабельности, внутренняя норма окупаемости инвестиций. Аббревиатура этого метода – ВНД (Internal Rate of Return, IRR).

Внутренняя норма доходности

– та расчетная ставка процентов, при которой капитализация регулярно получаемого дохода дает сумму, равную инвестициям, и, следовательно, капиталовложения являются окупаемой операцией. Иными словами, внутренняя норма доходности представляет собой уровень окупаемости средств, направленных на цели инвестирования, и по своей природе близка к различного рода процентным ставкам, используемым в других аспектах финансового менеджмента. В основном рассматриваются стандартные инвестиционные проекты, при реализации которых необходимо сначала осуществить затраты денежных средств (допустить отток средств) и лишь потом можно рассчитывать на денежные поступления (притоки средств).

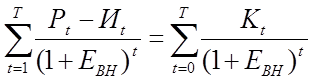

Таким образом, ВНД – это коэффициент дисконтирования (Евн), при котором величина приведенных к одному и тому же временному интервалу эффектов равна приведенным капиталовложениям:

,

,

где Рt – результаты, достигаемые на шаге расчета t;

Иt – затраты на шаге расчета t;

Евн – коэффициент дисконтирования;

Кt – капиталовложения на шаге расчета t.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он приемлемым или нет при некотором заданном коэффициенте дисконтирования (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если ВНД равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный инвестиционный проект оправданы, и можно рассматривать вопрос о его принятии.

Формально ВНД – это коэффициент дисконтирования, при котором ЧДД=0, т.е. инвестиционный проект не обеспечивает роста собственных средств компании, но и не ведет ее к снижению. Именно поэтому в отечественной литературе ВНД иногда называют проверочным дисконтом, так как она позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые и неприемлемые. Для этого ВНД сравнивают с тем уровнем доходности вложений, который компания выбирает для себя в качестве стандартного с учетом того, по какой цене она получила капитал для инвестирования. Этот стандартный уровень желательной доходности часто называют барьерным коэффициентом

Анализ основных факторов повышения конкурентоспособности ОСАО «РЕСО-Гарантия»

Принципиально важным для конкурентоспособности компании на рынке является соотношение цены и качества страхового продукта. Качество — это комплексное свойство, включающее в себя востребованность риска, технические составляющие — широту и .

Организационная структура и управление биржей

Товарная биржа представляет собой самостоятельное специализированное учреждение, юридическое лицо, выражающее интересы добровольного объединения коммерческих посредников и их служащих для проведения торговых операций в специальном месте, .

Правовая основа банковской системы Казахстана и формирование банковского законодательства

Рассматривая развитие законодательной базы банковской системы Республики Казахстан в условиях реформы, следует отмстить, что эйфория суверенитета заставляла порой «бежать впереди паровоза». Дело в том, что время было невероятно сложное. Б .

Источник

Применение показателя индекса доходности

В данной статье мы рассмотрим еще один показатель эффективности проекта, широко использующийся для поддержки выбора альтернативных инвестиционных решений. Это индекс доходности. Настоящий показатель, как и другие критерии исторически сложившейся группы параметров, теснейшим образом связан с NPV, являясь его производным. Чистая текущая стоимость, имея неоспоримые достоинства, тем не менее, не позволяет увидеть степень эффективности инвестиций. Поэтому вполне логично рядом возник относительный оценочный параметр – PI.

Логика относительной оценки эффективности

Напомним основные постулаты эффективности инвестиционных задач. Импульс к генерации денежных потоков проекта придают вложения и сопутствующая им организация. Эти потоки должны соответствовать условию достаточности для возврата инвестиций и дополнительно ожидаемой отдачи. Базовая методика оценки основана на применении группы показателей, которые делятся на статические и динамические критерии. Последние показатели учитывают временную стоимость денег. Ниже вашему вниманию предлагается классификационная схема показателей оценки, о которых мы ведем речь.

Помимо позиции динамичности показатели также различаются с точки зрения абсолютных значений эффективности и сравнительной (относительной) ее оценки. Индекс доходности как раз служит задаче сравнивания одного инвестиционного проекта с другим за счет относительной природы применяемого в нем метода. Показатель по своей экономической сущности характеризует уровень роста доходности на каждый рубль производимых инвестиций.

Основными вариациями названия рассматриваемого показателя являются:

- Profitability index (PI);

- индекс доходности;

- индекс рентабельности.

Критерий целесообразности инвестиционного вложения удовлетворяется значением PI выше 1,0, что одновременно характеризует показатель NPV, превышающий нулевое значение. Метод позволяет рассчитать индекс рентабельности инвестиций и на его основе выполнить отбор и упорядочение независимых мероприятий в условиях бюджетных ограничений на капитальные вложения и дополнительные источники. PI нивелирует недостаток чистой текущей стоимости, затрудняющий объективную оценку в условиях сравнения проектов с отличающимися инвестиционными издержками при одинаковом NPV. Проиллюстрируем описанную ситуацию, для которой далее приведен небольшой пример.

В связи с представленным примером зададимся вопросом: для какого из вариантов цена ошибки, связанной с планированием денежных потоков или ставкой дисконтирования, выше? Очевидно, что чем меньше масштаб денежных оборотов, тем большее влияние оказывает ошибка (вариант В). Поэтому, вполне естественно возник метод расчета индекса рентабельности инвестиций, учитывающий отношение дисконтированных чистых денежных потоков к сумме совокупного вложения.

Формулы расчета PI

Как мы уже определились, индекс доходности инвестиций можно рассчитать в виде отношения чистой дисконтированной стоимости потоков наличности NCF или просто CF всех шагов периода проекта к инвестициям. Под инвестициями мы будем понимать стартовые вложения капитала или всю их совокупность, если процесс вложений занимает длительный период и захватывает не один интервал времени. Мы сразу говорим о том, что рассматриваем исключительно дисконтированный индекс доходности, т.е. динамический вариант показателя.

Выше представлена формула PI для случая, когда инвестиции совершены на старте инвестиционного проекта, и дисконтировать их значение нет необходимости. Вариантов таких формул несколько, а суть одна: мы выясняем, сколько чистого денежного потока возникло с учетом изменения стоимости ДС на 1 рубль произведенных капитальных вложений. Показатель, равный 1,0, обязательно требует дополнительного анализа проекта. Если PI>1,0, то вложение эффективно, при этом, сравнивая несколько проектов, предпочтение, естественно, следует отдать мероприятию, для которого индекс доходности инвестиций выше.

Далее вашему вниманию предлагается формула расчета значения PI для случая, когда инвестиции производятся в несколько итераций, захватывая несколько временных интервалов. Для того чтобы грамотно использовать формулы, необходимо помнить традиционную структуру Cash Flow. Она состоит из локальных частей потока наличности, отвечающих за операционную, финансовую и инвестиционную деятельности в составе оборота ДС компании. Параметр числителя CFi можно рассчитать с двух точек зрения. Первая позиция основана на понятии экономической прибыли (после уплаты установленных законом налогов).

Показатель NCF (Net Cash Flow) можно рассчитать косвенным способом, прибавив к чистой прибыли амортизационные отчисления и иные неденежные расходы. Вторая точка зрения на вопрос расчета CFi опирается на прямой метод расчета. Сложив вместе Cash Flow по трем видам движения наличности в результате инвестиционного проекта, мы получим NCFi. Из этой величины для целей расчета CFi следует вычесть размер производимых инвестиций и дивидендов, запланированных к выплате в связи мероприятием.

Пример расчета PI

Дисконтированный индекс доходности лучше всего проиллюстрировать на примере решения по составу инвестиционного бюджета компании, в который должен быть включен ограниченный набор проектов, соответствующих ряду условий. Среди таких условий одним из главенствующих часто является доходность инвестиций. Рассмотрим пример расчета данного показателя для ситуации, когда общий бюджет ограничен суммой в 130.000 млн. рублей.

После первичного отбора через процедуру бизнес-планирования прошло 9 проектов. Пример предусматривает, что все они соответствуют критерию NPV>0. Составим таблицу значений сумм инвестиционных вложений, приведенных по принятой ставке дисконтирования, и соответствующих приведенных поступлений средств для всех временных интервалов. Для каждой задачи рассчитаем индекс доходности инвестиций и произведем ранжирование проектов по критерию PI.

Под приведенными поступлениями в данном случае понимаются как раз NCF за вычетом инвестиционных затрат и дивидендов, связанных с проектом. На основе выполненного рейтинга по PI произведем набор проектов в портфель до тех пор, пока бюджет в 130.000 млн. рублей не будет достигнут. Таких мероприятий оказалось четыре, а совокупный NPV составил значение в 68.850 млн. рублей (194.320-125.470).

В завершение настоящей статьи отметим достоинства и недостатки показателя PI для оценки эффективности. Как мы успели заметить, применение метода индекса рентабельности актуально для формирования тактического и стратегического портфелей инвестиционных решений компании. Если же мы сравниваем два альтернативных проекта, имеющих равный NPV, то для правильных выводов без применения относительного параметра не обойтись. Среди недостатков стоит отметить некорректность оценки взаимоисключающих задач и высокую чувствительность к масштабности проектов. Однако как производный, дополняющий показатель PI весьма удобен и полезен.

Источник