- Окупаемость бизнеса: способы расчета срока окупаемости проекта

- Окупаемость бизнеса

- Определение окупаемости

- Преимущества и недостатки показателя

- Существует 2 способа расчета срока окупаемости:

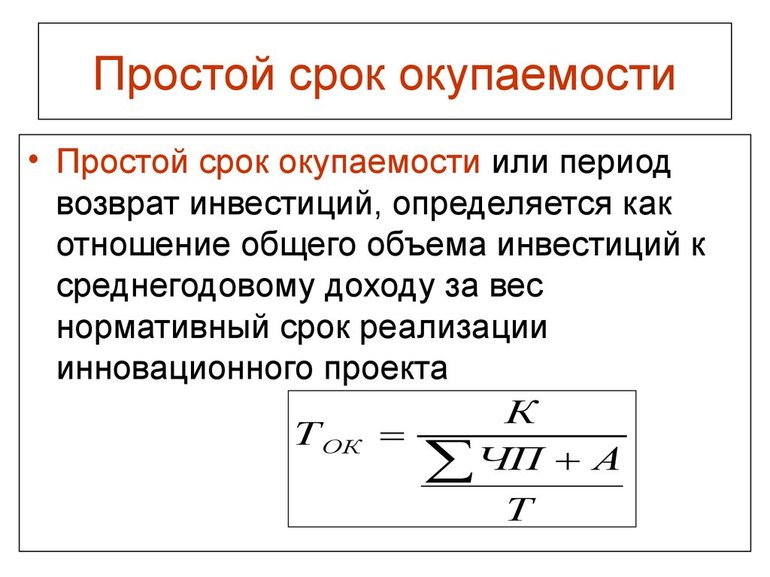

- Простой срок окупаемости

- Пример № 1

- Пример № 2

- Пример № 3

- Дисконтированный срок окупаемости

- Пример № 4

- А теперь рассмотрим более реалистичный пример.

- Итог. Какие выводы можно сделать?

- Расчет срока окупаемости инвестиционного проекта

- Применимость окупаемости к видам деятельности

- Понятие эффективности инвестиций

- Смысл расчёта и исходные данные

- Расчётные формулы возвратности

- Сравнение проектов одинаковой длительности

- Дисконтированный метод вычислений

Окупаемость бизнеса: способы расчета срока окупаемости проекта

Окупаемость бизнеса

Каждого инвестора интересует вопрос, когда его вложения окупятся и начнут приносить устойчивую прибыль. Для оценки эффективности инвестиций и используется показатель «срок окупаемости».

Определение окупаемости

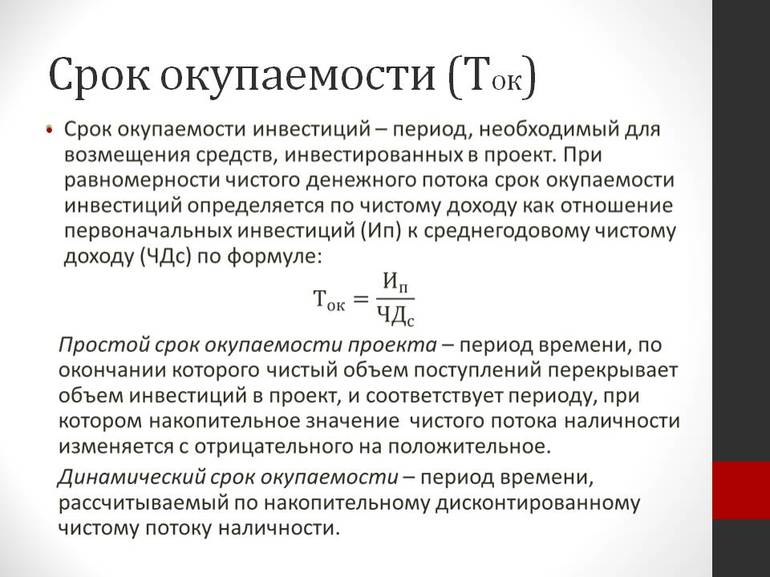

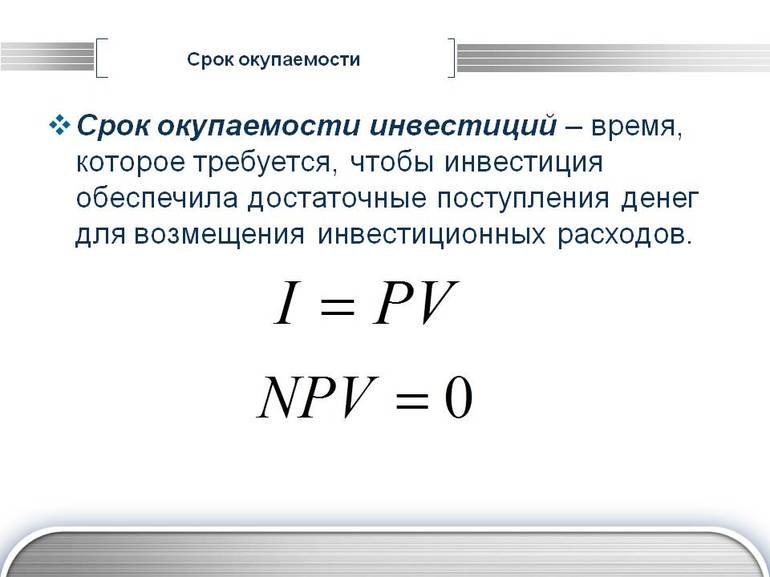

Срок (период) окупаемости (Payback Period, PP) – это срок, который требуется для того, чтобы были полностью возмещены первоначальные инвестиции, вложенные в проект. То есть это тот период, после которого первоначальные вложения начнут генерировать стабильный денежный поток и позволят инвестору получать прибыль. Срок окупаемости — один из ключевых параметров для принятия решения об инвестировании: стоит вкладывать деньги в проект или нет?

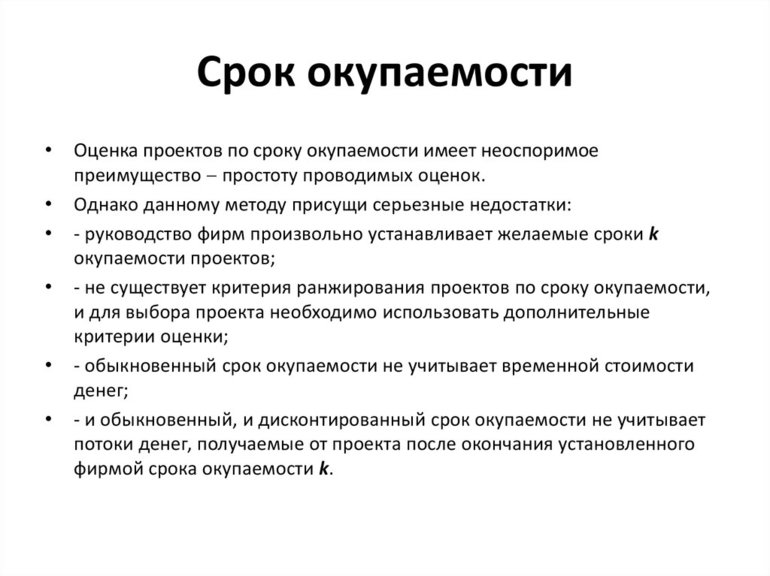

Преимущества и недостатки показателя

Показатель срока окупаемости является простым и понятным для понимания и расчета. Однако, несмотря на его удобство, он имеет ряд ограничений, а именно:

- не учитываются все риски, возникающие при инвестировании;

- не учитываются возможные паузы, которые будут неизбежно возникать при реализации проекта;

- не учитываются доходы, которые начнут поступать уже после момента выхода на запланированные объемы продаж/ производства.

Существует 2 способа расчета срока окупаемости:

- Простой (PP)

- Дисконтированный/ динамичный (DPP)

Простой срок окупаемости

Простой срок окупаемости рассчитывается по формуле:

PP (Pay-Back Period) – простой срок окупаемости, выраженный в годах/ месяцах;

IC (Invest Capital) – сумма первоначальных инвестиций;

CF (Cash Flow) – ожидаемый среднегодовой (среднемесячный) денежный поток.

Расчет простого срока окупаемости будет корректным только при соблюдении следующих предпосылок:

- вложения являются единовременными и инвестируются на старте проекта;

- доход поступает стабильно и равными размерами (колеблется в пределах 5%);

- отчетный период является одинаковым.

Рассмотрим, как рассчитывается простой срок окупаемости на конкретных примерах.

Пример № 1

Общий объем инвестиций в открытие магазина: 900 тыс. руб. Предполагается, что среднегодовой доход будет составлять 300 тыс. руб. Необходимо рассчитать срок, за который окупятся вложенные средства.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Денежный поток, тыс. руб. | -900 | 300 | 300 | 300 | 300 | 300 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -600 | -300 | 0 | 300 | 600 |

Из таблицы видно, что в год, когда вложенные средства сравнялись с накопительным денежным потоком, наступил срок окупаемости.

Посчитаем этот же пример с использованием указанной выше формулы:

Срок окупаемости = 900 тыс.руб. / 300 тыс. руб. = 3 года

Получим, что простой срок окупаемости составит 3 года.

Пример № 2

Будем использовать условия предыдущего примера. Однако, теперь магазин будет генерировать неравный доход. Задача – найти простой срок окупаемости.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 250 | 350 | 400 | 300 | |

| Денежный поток, тыс. руб. | -900 | 300 | 350 | 340 | 320 | 310 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -600 | -250 | -90 | 230 | 540 |

В данном примере 4 года — минимальный срок, за который накопленный доход превысит первоначальные инвестиции.

Конечно, это очень простые случаи, они не учитывают, что в процессе работы магазина неизбежно будут возникать издержки. Поэтому рассмотрим еще один пример.

Пример № 3

Условия те же самые, как и в примере № 1, но ежегодные издержки магазина составляют 100 тыс. руб.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Годовые издержки, тыс. руб. | -100 | -100 | -100 | -100 | -100 | |

| Денежный поток, тыс. руб. | -900 | 200 | 200 | 200 | 200 | 200 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -700 | -500 | -300 | -100 | 100 |

Из таблицы видно, что срок окупаемости наступит между 4 и 5 годом работы магазина. Воспользуемся формулой для расчёта срока окупаемости с учетом издержек:

На основании данного расчета срок окупаемости магазина составит 4,5 года. Именно в это время все поступившие доходы покроют величину вложенных в магазин средств, а также ежегодные расходы магазина.

Дисконтированный срок окупаемости

На практике же доход поступает совсем не равными частями. Более того, ценность денег во времени меняется. Например, 100 рублей сегодня – это не те же 100 рублей через 5 лет. Фактор времени в простом сроке окупаемости не учитывается. Для расчета срока окупаемости с учетом изменения стоимости денег во времени и используется дисконтированный способ расчета.

Формула для расчета дисконтированного срока окупаемости выглядит следующим образом:

DPP (Discounted Pay-Back Period) — дисконтированный срок окупаемости, выраженный в годах/ месяцах;

CF (Cash Flow) – ожидаемые денежные поступления в конкретный период;

IC (Invest Capital) – сумма первоначальных инвестиций;

r – процентная ставка;

n – количество лет (месяцев) окупаемости.

Дисконтированный метод расчета основывается на приведении стоимости будущих доходов к сегодняшнему времени, то есть, сколько будут стоит будущие доходы в «сегодняшних деньгах». Делается это для того, чтобы снизить неопределенность. Ведь стоимость денег в будущем может измениться существенно, поэтому легче рассчитать будущие доходы на основе уже известных факторов.

Пример № 4

Рассмотрим дисконтированный способ расчета окупаемости инвестиций на уже знакомом примере. Ставку дисконтирования примем за 10%.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Денежный поток, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Дисконт | (1+0,1)=1,1 | (1+0,1) 2 =1,21 | (1+0,1) 3 =1,33 | (1+0,1) 4 =1,46 | (1+0,1) 5 =1,61 | |

| Дисконтированный денежный поток | 272,73 | 247,93 | 225,39 | 204,9 | 186,28 | |

| Дисконтированный денежный поток нарастающим итогом, тыс. руб. | -900 | -627,27 | -379,34 | -153,94 | 50,96 | 237,24 |

Именно коэффициент дисконтирования (k) позволяет учитывать влияние времени на величину дохода.

k = 1 / (1+r) n , где

r — процентная ставка,

n — порядковый номер года от начала проекта.

Дисконтированный срок окупаемости магазина составит 4 года, а сумма всех поступлений за 4 года: 950, 96 тыс. руб. Именно за этот период сумма дисконтированных доходов покроет сумму первоначальных вложений.

Важно отметить, что дисконтированный срок окупаемости всегда больше простого, так как уменьшение ценности денег во времени требует большего срока окупаемости (в рассмотренных примерах 4 года против 3-х лет). Также дисконтированный срок окупаемости более приближен к реальной жизни.

А теперь рассмотрим более реалистичный пример.

Для начала рассчитываем инвестиции на запуск бизнеса:

- проведение ремонта – 20 тыс. руб.,

- покупка кофемашины, мебели и сопутствующего оснащения – 100 тыс. руб.

Таким образом, общий объем инвестиций: 120 тыс. руб.

В ежемесячные расходы работы бизнеса входит:

- аренда помещения (2 кв. м.) – 12 тыс. руб.,

- оплата труда (посменная работа 2-х сотрудников) – 60 тыс. руб.,

- ежемесячное пополнение запаса ингредиентов (кофейные зерна, сливки, молоко и т. д.) и сопутствующих товаров для реализации (пирожные и т. д.) = 30 тыс. руб.

Итого ежемесячные расходы = 102 тыс. руб.

Теперь прикинем ожидаемый ежемесячный доход. Предполагается, что средний чек: 200 руб. Среднее количество покупателей в день: 25 чел.

Ожидаемая выручка точки за месяц = 200 руб. х 25 чел. х 30 дней (месяц) = 150 тыс. руб.

Рассчитаем простой срок окупаемости по формуле:

Срок окупаемости = Вложения / (Доход — Расходы)

Таким образом, точка по продаже кофе с собой с учетом ежемесячных расходов окупится примерно за 2,5 месяца.

Итог. Какие выводы можно сделать?

Срок окупаемости — это показатель, на который ориентируются инвесторы перед принятием решения о целесообразности вложений в проект. Срок окупаемости позволяет инвестору сравнить альтернативные проекты и выбирать тот, который в большей мере соответствует его ожиданиям. Считается, что, чем меньше срок окупаемости, тем лучше проект. Однако стоит заметить, что срок окупаемости зависит от специфики бизнеса и даже от региона работы. Например, бизнес по ногтевому сервису может окупиться уже через несколько месяцев, а для ювелирного магазина (бизнеса, который требует значительных вложений) срок окупаемости может составить несколько лет. Поэтому рекомендуется проводить более детальный анализ и внимательно подходить к принятию решения для исключения возможных просчетов.

Источник

Расчет срока окупаемости инвестиционного проекта

Прежде чем осуществить вложения денег в какой-либо проект, обязательно просчитывают срок окупаемости, то есть когда произойдёт возврат потраченной суммы. Существуют определённые виды деятельности, в отношении которых применяют этот критерий экономической эффективности финансирования. Для понимания сути вычислений возвратности следует ознакомиться с терминами, применяемыми в расчётах. Определяют показатель прибыльности по специальным формулам.

Применимость окупаемости к видам деятельности

Основным индикатором привлекательности инвестирования в любом направлении бизнеса является быстрота возвращения вложенного капитала. Срок окупаемости предоставляет предпринимателю возможность сравнить варианты создания или совершенствования производства и выбрать проект, в наибольшей степени соответствующий его устремлениям и денежным возможностям. Для оценки по критерию скорости возврата вложений подходят следующие сферы предпринимательской деятельности:

- Инвестирование долгосрочное: приобретение ценных бумаг, вложения в уставной капитал какого-то предприятия. Здесь срок окупаемости представлен отрезком времени, через которое отдача от проекта окажется равной сумме финансирования. Чем этот период меньше, тем привлекательнее вложения.

- Капитальные затраты в недвижимость, реконструкция и модернизация производства. Время, какое понадобится для достижения прибылью размера потраченных на развитие технологии средств, укажет на срок возвратности.

- Приобретение оборудования: машин, станков и механизмов, приборов осуществляют для обновления производственных фондов. Возврат затраченных на покупки денег произойдёт за счёт эксплуатации приобретённой компанией техники — всегда присутствует стремление предпринимателя к скорейшей компенсации расходов.

Не считаются инвестированием краткосрочные (сроком до 12 месяцев) вложения: выпуск облигаций, предоставление займов другим организациям — такая деятельность называется финансовой. Срок окупаемости исчисляется от начального шага проекта до полного возврата вложенных средств. Момент, когда денежные поступления становятся положительными в постоянном режиме, определяет точку окупаемости проекта.

Понятие эффективности инвестиций

Получение экономического результата на рубль вложений означает действенность инвестиционного проекта. В зарубежной практике критерием для количественного нахождения эффективности вложений в основной капитал служит норма чистой прибыли за определенный срок. Определить показатель можно по формуле Нчп=(Пч-И)*100/И, где Пч — прибыль чистая от финансирования, И — размер инвестиций. В отечественной экономике эффективность рассчитывается из выражения Эи=П/К или Т=К/П, где:

- П — прибыль бухгалтерская чистая от вложений;

- К — капитальные затраты;

- Т — срок окупаемости.

Существуют и другие термины окупаемости, употребление которых связано со сроком возврата денег. Чистый эффект за несколько лет от финансовых вливаний, выраженный в современных денежных знаках, называют чистой приведённой стоимостью (Счп). Норма внутренней прибыли (Нвп) — процентная ставка или дисконт, служит для приведения Счп к нулю.

Смысл расчёта и исходные данные

Перед тем как посчитать окупаемость проекта, надо понять суть вычислений и собрать необходимые для этого сведения. Показатель возвратности используют при сравнительном анализе нескольких вариантов инвестиций как единственный параметр, или срок окупаемости учитывается в комплексе с другими факторами, раскрывающими эффективность вложений. Если нужна быстрая отдача от финансирования, ориентируются только на период возврата средств: примером могут быть инвестиции для оздоровления компании. Для расчёта окупаемости проекта потребуются следующие показатели:

- расходы, включающие все фининвестиции с начала финансирования;

- чистый годовой доход: выручка от результатов вложений за минусом налогов и всех затрат;

- амортизация — количество израсходованных в течение года финсредств на ремонт оборудования, его модернизацию и усовершенствование;

- срок инвестиционных затрат.

Чтобы рассчитать дисконтированный срок возвратности или окупаемости, потребуется также просуммировать приход всех денег за рассматриваемый отрезок времени, определить процентную ставку и срок дисконтирования, стартовый размер инвестиций. На период возврата вложений оказывают влияние и другие факторы, их разделяют на внешние и внутренние.

К первым относятся арендные платежи за производственные площади, расходы на обслуживание взятого кредита и непредвиденные траты. В отличие от внешних факторов, на которые предпринимателю повлиять сложно, внутренние расходы пребывают полностью под его контролем: стратегия развития предприятия зависит от владельца бизнеса.

Расчётные формулы возвратности

В английском языке показатель времени окупаемости обозначается аббревиатурой PBP — pay-back period. В зависимости от характера поступления дохода применяют один из методов вычислений. Их два: первый не учитывает временную стоимость денег и является более простым, другой принимает во внимание ставку дисконтирования.

Сравнение проектов одинаковой длительности

Иными условиями применения первой формулы для периода окупаемости считаются следующие посылы: во все инвестпроекты вложения выполняются однократно, поступление денег на всём протяжении действия предприятия каждый год будет одинаковым. Понять смысл методики поможет пример для расчёта окупаемости проекта по сроку через формулу Т=И/Д, где И — объём вложений в рублях, Д — полная ∑ прибыли, включая амортизацию, руб./мес. Исходные данные для вычислений:

- размер инвестиций 100 тыс. руб.;

- доход помесячно составил 25+35+45 т. руб.;

- всего за квартал Д=105 тысяч рублей.

Найти срок окупаемости можно, использовав вышеприведённую формулу срока окупаемости инвестиций: Т=100/105=1 кв. или 3 месяца. Метод применяется часто вследствие простоты и наглядности, возможности оценить риски проектов: существует прямая зависимость между этими показателями. С возрастанием периода окупаемости до предельных величин вложения могут стать невозвратными.

Дисконтированный метод вычислений

Предыдущий расчёт не учитывает фактора времени: в долгосрочном периоде стоимость денег может существенно изменяться, что приведёт к искажению оценки окупаемости проекта. Динамические методы вычислений дисконтируют потоки, и приводят стоимость денежных знаков к единому моменту времени. Такие способы расчётов применяются в следующих случаях:

- Есть уверенность или предположения о том, что срок будущих поступлений станет значительно отличаться от сегодняшних денег.

- Существует достоверная информация, посредством которой можно спрогнозировать размер грядущих платежей.

- Явно выражена сезонность срока зарабатывания денежных средств.

- Оценивается рентабельность крупного коммерческого проекта.

- Объект пребывает в стадии строительства или запуска в эксплуатацию.

Метод дисконтирования позволяет точно дать прогноз нестабильных и неравномерно поступающих денег с высокими рисками. Главное отличие от других способов вычислений — учитывается комплекс факторов, их взаимное соотношение: это срок поступления и оттока капитала, дебиторская задолженность и структурные перемены.

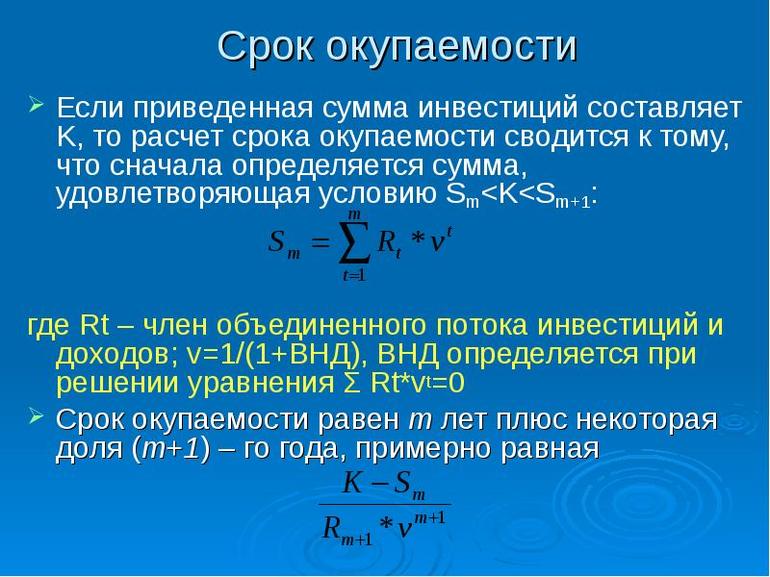

Дисконтированный период окупаемости вложений — срок возврата начальных затрат на осуществление проекта за счёт доходов, увеличенных по заданной норме прибыли в текущем времени. В формулу для определения окупаемости входит коэффициент дисконтирования k, он учитывает влияние времени на величину дохода, и находится из выражения k =1/(1+ d) n, где d — процентная ставка, n — порядковый номер года от начала проекта. Формула дисконтированного срока окупаемости имеет вид: Т=Д/(1+ d) n, где Д — чистый денежный поток.

Пример расчёта срока для проекта с начальными вложениями 100 т. р., периодом организации — освоения денег, 1 год. Прибыль предполагается в размере 40 тыс. р./год, ставка — 10%. Решение: денежный поток с учётом дисконта в первый период равен минус 100, второй — 40/(1+0,1) 1=36,4; третий 40/(1+0,1) 2=33,1; четвёртый 40/(1+0,1) 3=30,0; пятый 40/(1+0,1) 4=27,3. Результаты вычислений сводятся в таблицу.

| Показатели | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Вложения, т. р. | 100 | — | — | — | — |

| Денежный поток, тыс. руб. | 0 | 40 | 40 | 40 | 40 |

| То же, с учётом дисконта | -100 | 36,4 | 33,1 | 33,0 | 27,3 |

| Итог | -100 | -63,6 | -30,5 | 2,5 | 29,8 |

Из таблицы понятно, что для рассмотренного проекта окупаемость обозначена в четвёртом году его реализации, а в следующем сроке дисконтированный денежный поток ожидается около 30 тысяч рублей. Достаточно ли полученного результата предпринимателю — неизвестно, решение будет приниматься в совокупности с другими оценочными показателями.

А как вы считаете окупаемость?

Источник