Основные методы оценки активов

В оценочной деятельности для определения стоимости имущества могут использоваться следующие методы оценки активов: затратный, доходный и сравнительный. Эти методы оценки стоимости активов представляют собой концептуальные подходы, которые предусматривают применение различных методик для получения оценочной стоимости.

Затратный метод оценки активов

Оценка активов затратным методом предусматривает использование следующих оценочных техник:

- Метод оценки чистых активов

Метод чистых активов в оценке бизнеса предполагает, что балансовая и рыночная стоимость активов не равны между собой, и необходимо осуществить корректировку именно балансовой цены.

Метод чистых активов при оценке стоимости бизнеса, предусматривает выполнение процедуры оценивания в следующем порядке:

- Рассчитывается рыночная стоимость материальных активов и основных средств (инструментов и оборудования, машин, земельных участков, зданий и сооружений), запасов и материалов, товаров;

- Оцениваются нематериальные активы: лицензии, авторские права, права на использование программного обеспечения, бренды, интеллектуальная собственность и т.д.;

- Рассчитывается рыночная стоимость финансовых активов: депозитных вкладов, инвестиций в ценные бумаги, дебиторской задолженности и т.д.;

- Осуществляется оценка как краткосрочных, так и долгосрочных обязательств. При этом стоимость определяется с использованием метода дисконтирования, позволяющего получить стоимость на установленную дату;

- Стоимость бизнеса рассчитывается как разность между текущей рыночной стоимостью активов и пассивов.

- Метод ликвидационной стоимости, который используется для оценки стоимости имущества ликвидируемых предприятий.

Доходный метод оценки активов

Доходный метод оценки активов предполагает использование техник, позволяющих определить стоимость объекта с учетом доходов, которые можно получить от его использования.

Подобный подход может применяться в случае, если объект оценки генерирует доход, или есть возможно достоверно спрогнозировать будущие доходы. Если хотя бы одно из условий не выполняется, то доходный подход не используется.

Метод оценки доходности активов

Основные методы оценки активов, используемые в рамках доходного подхода:

- Метод оценки капитальных активов (капитализации дохода), который используют для объектов, приносящих стабильный доход, имеющий прогнозируемые темпы роста;

- Метод дисконтирования денежных (финансовых) потоков, который применяется, когда доходы являются нестабильными и существенно отличаются в зависимости от конкретного периода. Этот метод оценки доходности активов предполагает приведение будущих доходов к стоимости на текущую дату.

Методы оценки финансовых активов также предполагают использование доходного подхода. При этом может применяться модель оценки CAPM, учитывающая существующие риски и дальнейшую корректировку конечной стоимости активов.

Современные методы оценки активов предприятия целесообразно использовать не только в случаях, когда проведение оценивания предусмотрено в обязательном порядке, но и для принятия рациональных управленческих решений. Воспользовавшись услугами экспертов-оценщиков компании «Апхилл», вы получите не только информацию о реальной стоимости активов, но и данные, которые помогут оптимизировать ключевые бизнес-процессы. В своей работе мы используем методы оценки оборотных, а также других видов активов, позволяющие определить их реальную стоимость, на основании которой вы получаете возможность:

- оптимизировать управление компанией;

- разрабатывать эффективные бизнес-планы;

- минимизировать риски при совершении сделок купли-продажи;

- оценить кредитоспособность;

- обеспечить грамотное инвестирование.

Источник

Методы оценки стоимости и доходности финансовых активов с фиксированным доходом.

Чтобы определить стоимость ценной бумаги, необходимо установить текущую стоимость ожидаемого потока денежных средств от активов с учетом требуемой нормы прибыли инвестора. Основная модель определения стоимости ценной бумаги представлена как:

где V — действительная стоимость или текущая стоимость ценной бумаги;

С. — ожидаемый будущий поток денежных средств за период t=1,….,n,

r — требуемая норма прибыли инвестора.

Чтобы оценить облигацию, вы должны знать три основных фактора: (1) сумму потока денежных средств, которые будут получены инвестором, равную периодическому процентному доходу, выплачиваемому инвестору, и номинальной стоимости, подлежащей выплате при наступлении срока погашения облигации; (2) срок погашения ссуды и (3) требуемую ставку дохода инвестора.

Периодический процентный доход может быть получен по истечении года или по полугодиям. Стоимость облигации является просто текущей стоимостью этих потоков денежных средств. Ниже приведены две модели определения стоимости облигации.

Если выплаты процентного дохода осуществляются ежегодно, тогда

где V- текущая стоимость облигаций

I — выплата процентного дохода за год — процентная ставка купона х номинальная стоимость;

M — номинальная стоимость или стоимость по наступлении срока погашения, обычно 1000$;

r — требуемая ставка дохода инвестора;

n — количество лет до срока погашения;

Если процентный доход выплачивается по полугодиям, тогда:

РАСЧЕТ ДОХОДА (ФАКТИЧЕСКОЙ НОРМЫ ПРИБЫЛИ) ПО ОБЛИГАЦИИ

Облигации оцениваются по различным видам дохода, включая текущий доход и доход на дату погашения.

Текущий доход. Текущий доход — это годовая выплата процентного дохода, деленная на текущую цену облигации. Эта цифра публикуется в «Уолл-стрит Джорнел», а также и в других газетах.

Доход на момент погашения. Ожидаемая норма прибыли на облигацию, более известная как доход на момент погашения облигации, может быть представлена следующим уравнением (модель определения стоимости облигации):

Формула, которая может быть использована для определения приблизительного дохода к сроку погашения облигации, представляет собой:

где I — долларовый процентный доход, выплачиваемый ежегодно;

М — номинальная стоимость, обычно 1000$ за облигацию;

V — текущая стоимость (цена) облигации;

n — количество лет до погашения.

Привилегированная акция приносит фиксированный дивиденд, выплачиваемый поквартально и устанавливаемый в долларовом исчислении на акцию или в процентном выражении от номинальной (объявленной) стоимости акции. Она считается смешанной ценной бумагой, так как имеет черты, как обыкновенной акции, так и облигации акционерной компании.

ОЦЕНКА ПРИВИЛЕГИРОВАННОЙ АКЦИИ

Стоимость привилегированной акции — текущая стоимость в денежном выражении серий равных периодических потоков денежных средств (дивидендов), имеющих место без ограничения во времени. Поскольку для привилегированной акции дивиденды для каждого временного периода остаются неизменными, модель оценки имеет следующий вид:

где V — текущая стоимость привилегированной акции;

D- годовой дивиденд;

г — требуемая ставка дохода инвестора.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Источник

Методы оценки стоимости и доходности финансовых активов с фиксированным доходом

![]()

![]()

Оценка внутренней стоимости облигаций зависит от способа выплаты дохода.

Рассмотрим самый простой случай – облигация с нулевым купоном (процент по облигации не выплачивается). Поскольку денежные поступления по годам, за исключением последнего года, равны нулю, внутренняя стоимость облигации определяется следующим образом:

|

где V он — стоимость облигации с нулевым купоном с позиции инвестора (теоретическая стоимость);

N — сумма, выплачиваемая при погашении облигации (номинал);

r – ставка дисконтирования;

n — число лет, через которое произойдет погашение облигации.

Бессрочная облигация предусматривает неопределенно долгую выплату дохода ( D ) в установленном размере. В этом случае ожидаемые выплаты представляют собой бессрочный аннуитет, поэтому

| V об = D / r |

где V об – стоимость бессрочной облигации;

r – ставка дисконтирования;

D – купонный доход.

Безотзывная облигация с постоянным доходом порождает поток купонных выплат, а также предусматривает погашение облигации по номинальной цене в установленный срок. В связи с этим, формула для оценки ее внутренней стоимости состоит из двух слагаемых:

|

где V опд – стоимость безотзывной облигации с постоянным доходом;

D – ежегодный купонный доход;

r – ставка дисконтирования;

N – сумма, выплачиваемая при погашении облигации (номинал);

n – число лет, оставшихся до погашения облигации.

Отзывная облигация может быть погашена досрочно и при этом выкупная цена может не совпадать с номиналом. Оценка таких облигаций осуществляется также с использованием формулы, в которой нарицательная стоимость N заменена выкупной ценой.

Необходимо особо обратить внимание на то, что в рассмотренных формулах подразумевается капитализация получаемых доходов (процентов, дивидендов) с доходностью, равной ставке дисконтирования. Например, в случае с облигацией ее оценка, полученная с помощью последней формулы, будет верна, если регулярно получаемые проценты не используются для потребления, а немедленно инвестируются в те же облигации или в ценные бумаги с той же доходностью и степенью риска. В случае если возможность такого инвестирования отсутствует или не планируется, применение формулы является ошибкой.

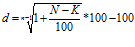

Расчет доходности по бескупонной облигации производится по следующей формуле:

,

,

где:N – номинал, K – курс облигации, n– срок облигации

Примеры расчета доходности:

1. Определить текущую стоимость двухлетней облигации номиналом 100 ден. ед. и купонной ставкой 10% выплачиваемой два раза в год, если норма дисконта равна 14%.

Vо=5/(1,07) 1 +5/(1,07) 2 +5/(1,07) 3 +5/(1,07) 4 +100/(1,07) 4 = 92,88 ден.ед.

Норма доходности 14% будет обеспечена при покупке облигации по цене 92,88 ден ед.

2. Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 100,00 и погашением через 90 дней, если требуемая норма доходности равна 12%?

V = 100 / (1 + 0,12 × 90/365) = 97,12.

Из приведенных соотношений и примеров следует, что стоимость рассмотренных типов облигации связана обратной зависимостью с рыночной ставкой и сроком погашения/

3. Определить курс облигации с номиналом в 1000,00, если она реализована на рынке по

а) 920,30 (920,30 / 1000,00) × 100 = 92,3;

б) 1125,00 (1125,00 / 1000,00) × 100 = 112,5.

В первом случае облигация приобретена с дисконтом (1000 – 920,30 = 79,70), а во втором – с премией (1000 – 1125 = –125), означающей снижение общей доходности операции для инвестора.Оценка доходности облигаций.

4. Определить текущую доходность десятилетней 7%-ой купонной облигации номиналом 1000 ден. ед., продающейся за 800 д.е.

5. Определить доходность к погашению бескупонной облигации со сроком погашения 1 год и номиналом 1000 д.е. Рыночная цена облигации Ррын = 909,09 д.е.

Поскольку инвестирование 909,09 д.е. в данный момент обернется получением 1000 д. е. через год, то доходность к погашению данной облигации — это процентная ставка, которую должен установить банк, чтобы на депозите 909,09 д. е. через год стало 1000 д.е.

r = (1000-909,09)/909,09 =0,1 (10%);

6. Депозитный сертификат коммерческого банка номиналом в100000,00 со сроком погашения через 3 года был приобретен за 95000,00. Ставка по сертификату равна 8,5% годовых. Определить доходность инвестиции.

YТМ =(1+0,085)/ 3 √(95000/100000) – 1=0,1037 или 10,37%

7. Простой вексель на сумму 100000 с оплатой через 90 дней учитывается в банке за 60дней до погашения. Учетная ставка банка равна 15%. Определить величину дисконта в пользу банка и сумму, полученную владельцем векселя.

DISC = (100000 × 60 × 0,15) / 360 = 2500.

Соответственно владелец векселя получит величину PV:

PV =100000 – 2500 = 97500.

Предположим, что в рассматриваемом примере владелец решил учесть вексель немедленно после получения.

DISC = (100000 × 90 × 0,15) / 360 = 3750

PV =100000 – 3750 = 96250.

Как следует из полученного результата, при неизменном значении ставки d, чем раньше производится учет векселя, тем больше будет величина дисконта в пользу банка и тем меньшую сумму получит владелец.

Источник