Метод оценки инвестиций приведенными затратами

В настоящее время для оценки целесообразности осуществления реальных инвестиций применяется система показателей, предлагаемая в «Методических рекомендациях по оценке эффективности инвестиционных проектов», которые были утверждены Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. N ВК 477.

Эти рекомендации основываются на методологии, широко применяемой в современной международной практике, и согласуются с методами, предложенными Организацией Объединенных Наций по промышленному развитию (ЮНИДО).

Применение указанной методики является объективной необходимостью, так как в свое время была поставлена цель унификации методического аппарата, применяемого в России переходного периода и за рубежом. Вместе с этим, нужно сделать вывод о том, что используемая ранее система показателей экономической оценки осталась незаслуженно забытой. Первая редакция методических рекомендаций появилась в 1994 г., вторая – в 1999 году [6, 7].

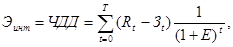

Основным показателем экономической оценки, согласно рекомендациям, считается чистый дисконтированный доход, остальные показатели являются дополнительными:

где:  – результаты, достигнутые на

– результаты, достигнутые на  шаге расчета, руб.;

шаге расчета, руб.;

– затраты, осуществленные на том же шаге, руб.;

– затраты, осуществленные на том же шаге, руб.;

– горизонт расчета, лет;

– горизонт расчета, лет;

– эффект, достигнутый на шаге, руб.;

– эффект, достигнутый на шаге, руб.;

Е – норма дисконта, равная приемлемой для инвестора норме дохода на капитал [6].

Данный показатель является общепризнанным и вполне обоснованным, вместе с этим, его использование на начальных этапах проведения обоснования инвестиционного проекта не очень удобно.

В методических рекомендациях предложена система показателей, которые необходимо использовать для обоснования эффективности инвестиционных проектов. В свою очередь, согласно Федеральному Закону «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиционный проект определяется, как «…обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)» [1].

Таким образом, Методические рекомендации необходимо использовать для итоговой оценки разработанного инвестиционного проекта. Однако проблема заключается в том, что зачастую требуется и предварительное обоснование целесообразности выбора основных средств для включения их в инвестиционную программу, так как инвестиционный проект (исключение могут составлять проекты малой стоимости) – это набор возможных вариантов строительных проектов, технических и технологических решений, каждое из которых связано с инвестициями. Расчет чистого дисконтированного дохода для каждого из сравниваемых основных средств является затруднительным и очень затратным по времени.

На этапе предварительного отбора основных средств для включения их в инвестиционную программу можно было бы использовать показатель приведенных затрат, который имел широкое применение во времена плановой экономики.

Приведенные затраты – экономическая категория, отражающая величину (в стоимостном выражении) полных затрат общественного труда (текущих и единовременных) на производство продукции. Численно приведенные затраты равны сумме полных текущих затрат (включая амортизацию) и части капитальных вложений, соответствующей их нормативу [11, с. 1070].

Основной плюс этого показателя – в его простоте. Исследователь имел четкое представление о затратах, которые связаны с использованием определенного технического средства. В этой связи коэффициент эффективности капитальных вложений был удобен в использовании как при ежегодном планировании использования техники, так и при оценке сравнительной эффективности приобретаемых технических средств [4, с. 91-92].

В обычной записи приведенные затраты (Пз) имеют следующий вид:

где: Сi – текущие издержки по вариантам;

Ki – капитальные вложения по вариантам;

Ен – нормативный коэффициент эффективности.

Ключевая роль в формуле принадлежит части приведенных затрат, равной произведению капитальных вложений на нормативный коэффициент эффективности. Назначение нормативного коэффициента, по сути, то же, что и у процентной ставки в показателе чистого дисконтированного дохода, он играет роль некоего фильтра при отборе вложений. Таким образом, у показателя приведенных затрат и показателя чистого дисконтированного дохода общим является применение процента при обосновании выбора варианта вложений. Различие заключается в применяемых схемах начисления.

В формуле для расчета чистого дисконтированного дохода применяется схема начисления сложного процента. В формулах для расчета приведенных затрат используется схема начисления простого процента. Кроме того, расчет приведенных затрат связан с операцией наращения процента, определение чистого дисконтированного дохода – с операцией дисконтирования. Данное обстоятельство выявляется при разложении основных компонентов приведенных затрат на несколько составляющих.

В текущие издержки входят эксплуатационные затраты и амортизационные отчисления, то есть

где: Сiа – текущие издержки по вариантам без амортизационных отчислений;

Аi– амортизационные отчисления по вариантам.

Подставив эту сумму в формулу приведенных затрат вместо текущих издержек, получим, что

Амортизационные отчисления за срок полезного использования основного средства приблизительно равны капитальным вложениям, то есть:

где n – срок полезного использования основного средства.

Если в формулу приведенных затрат вместо амортизационных отчислений за срок полезного использования подставить капитальные вложения, получим

но произведение Ki ∙(1+Ен∙ n) представляет собой начисление процента по простой схеме.

Так как в мировой практике большее распространение при обосновании долгосрочных вложений получила схема сложного начисления процента, то, для исключения возможных расхождений при оценке по приведенным затратам и по чистому дисконтированному доходу, необходимо внести некоторые изменения в расчет первого показателя, что мы и предлагаем сделать. Кроме того, значения нормативных коэффициентов эффективности были определены для условий плановой экономики и в настоящее время могут привести к получению неверного результата.

При разработке формулы задача ставилась следующим образом. В момент времени t0 осуществляется приобретение технического средства, стоимость которого К. Через n лет инвестиция К могла бы иметь больший размер в сравнении с исходной величиной, если деньги были бы вложены в альтернативные варианты. Для того, чтобы учесть это обстоятельство, необходимо воспользоваться схемой начисления сложных процентов:

где: К – исходный инвестируемый капитал;

r – требуемая доходность;

Кn – размер инвестируемого капитала через n лет;

В данной работе мы не будем подробно останавливаться на методике определения показателя требуемой доходности. Можно лишь отметить, что этот вопрос рассматривается в трудах многих отечественных и зарубежных экономистов. Так, например Гинзбург М.Ю., Кокин А.С., Агеев А.А. исследуют проблемы определения ставки дисконтирования для различных направлений деятельности предприятия [2]. Павлова И.А. рассматривает вопрос обоснования выбора метода расчета ставки дисконтирования при оценке бизнеса [8].

Аникин А.В. и Господарчук Г.Г., осуществляя приведение стоимости консолидированных активов коммерческих банков (в т.ч. основных средств, прочей недвижимости, нематериальных активов), за основу берут ставку рефинансирования ЦБ РФ [3, с. 26].

Необходимо принимать во внимание, что ежегодно некоторая сумма будет возвращаться в виде амортизационных отчислений. По сути, ежегодные амортизационные отчисления представляют собой аннуитет постнумерандо:

где: А – ежегодные амортизационные отчисления;

Аn – будущая стоимость аннуитета постнумерандо, то есть будущая стоимость амортизационных отчислений.

С учетом ежегодных амортизационных отчислений Кn будет рассчитываться по следующей формуле:

,

,

где: Knа – размер инвестируемого капитала через n лет с учетом амортизационных отчислений.

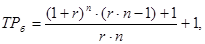

По этой формуле определяется размер инвестируемого капитала с учетом вмененных издержек за весь срок полезного использования основного средства. Для того, чтобы привести показатель к годовой размерности, необходимо определить среднегодовой базисный темп прироста вмененных издержек.

,

,

где: ТПб – базисный темп прироста за период n.

где: ТРб – базисный темп роста за период n.

Для нахождения среднегодового коэффициента роста необходимо извлечь корень в степени m, где m = n+1. Чтобы получить среднегодовой коэффициент прироста, из полученного коэффициента необходимо вычесть 1. Это и будет коэффициент эффективности инвестиций, так как коэффициент прироста показывает, на сколько единиц в среднем за год происходит увеличение исходного показателя, то есть, на сколько единиц в среднем возрастают вмененные издержки.

Таким образом, имеем:

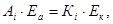

Таким образом, капитальные вложения в приведенных затратах составят:

где: Knр – капитальные вложения в приведенных затратах.

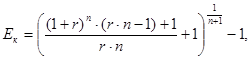

Иногда более удобным является использование коэффициента эффективности применительно к амортизационным отчислениям, тогда нет необходимости проводить дополнительные расчеты при исчислении приведенных затрат на единицу производимой продукции. В этом случае коэффициент эффективности будет рассчитываться следующим образом:

где Еа – коэффициент эффективности капитальных вложений для амортизационных отчислений.

Для упрощения расчетов сложную в вычислительном плане часть показателя, такую, как коэффициент эффективности капитальных вложений (Ек), или (Еа), можно представить в виде табличных значений мультиплицирующих множителей, что существенно упростит расчеты. Эти показатели легко табулируются, так как зависят от изменения только двух параметров: r и n.

Так, например, оборудование деревообрабатывающее для производства мебели входит в четвертую амортизационную группу со сроком полезного использования до 7 лет включительно. В таблице представлены мультиплицирующие множители при изменении ставки требуемой доходности от 1% до 10% (этот показатель указан в таблице в виде коэффициента).

Источник

Метод расчета приведенных затрат

На протяжении длительного времени в отечественной практике для целей экономического обоснования хозяйственных решений широко использовался подход, основанный на критерии минимума приведенных затрат.

Использование показателя приведенных затрат для оценки эффективности инвестиционного проекта может давать адекватные результаты только в случае, если проект осуществляется и «живет» в течение относительно небольшого периода – не более 1 года. На самом деле большинство инвестиционных и инновационных проектов осуществляются и дают результаты в течение значительно большего периода.

По этому методу капитальные вложения пересчитывают в эквивалентную годовую стоимость с помощью специальной дисконтной ставки, а затем прибавляют к годовым эксплуатационным расходам. Таким образом получают сумму ежегодных приведенных затрат.

Показатель приведенных затрат трактуется как сумма себестоимости и капитальных вложений, приведенных к одной размерности в соответствии с нормативом эффективности.

Преимущества метода расчета приведенных затрат:

- учитывает альтернативность инвестиционных затрат в качестве упущенной прибыли от возможного альтернативного использования соответствующих инвестиций;

- до некоторой степени величина Ен?К отражает время, показывая размер прибыли, которая могла бы быть получена за определенный промежуток времени, а именно за год;

- доступность и достоверность исходных данных;

- простота расчетов;

- отсутствие потребности в прогнозировании текущих расходов, цен, прибыли, срока действия проекта;

- возможность определения абсолютной эффективности общей суммы инвестиций какого-нибудь отдельно взятого инвестиционного проекта;

- возможность оценки сравнительной эффективности любого количества;

- альтернативных проектов и выбора из них наиболее эффективного.

- показатель приведенных затрат не соответствует сущности экономической эффективности, так как в нем отсутствует соотношение результатов и затрат и должен представлять не сравнительную экономическую эффективность, а сравнительную экономическую оценку вариантов по затратам;

- показатель приведенных затрат не учитывает размера капитальных вложений, хотя в типовой методике определения экономической эффективности капитальных вложений;

- показатель приведенных затрат критикуется на том основании, что капитальные вложения учитываются в нем дважды: один раз прямо, второй раз в себестоимости в виде амортизации;

- принцип приведенных затрат, используемый в методике, основывается на применении нормативных коэффициентов экономической эффективности, которые имеют усреднённый характер, не учитывают предпринимательский риск и ограничиваются либо усреднённым годом, либо сроком окупаемости. Срок окупаемости нормируется пятью годами, а инвестора, естественно, интересует весь срок эксплуатации проекта;

- показатели сравнительной экономической эффективности не учитывают фактор времени при оценке текущих затрат и прибыли по годам реализации проекта;

- величина нормативных коэффициентов эффективности капвложений в значительной степени занижена. Их величина должна адекватно изменяться в зависимости от изменения уровня инфляции и должна быть не ниже процентной ставки или другого аналогичного критерия, например, ставки дивиденда;

- для убыточных предприятий коэффициент абсолютной экономической эффективности основное внимание уделяется себестоимости до и после вложения инвестиций. Дело в том, реализация какого-либо мероприятия не всегда приводит к ликвидации убыточности предприятия, хотя издержки при этом снижаются. Для рыночных условий такое положение является неприемлемым;

- методика определения сравнительной эффективности капвложений основана на сравнении приведенных затрат по вариантам, а не прибыли, которая в наибольшей степени отвечает требованиям рыночной экономики;

- показатель приведенных затрат не может быть использован для экономического обоснования инвестиций, направляемых на улучшение качества выпускаемой продукции. Это связано с тем, что, как правило, с улучшением качества продукции увеличиваются издержки на производство и реализацию продукции за счёт применения более качественных и дорогостоящих материалов, использования более высококвалифицированного труда и других факторов;

- сложность и определенная условность приведении альтернативных вариантов технического или организационного решения (проекта) к сопоставимому виду, если эти варианты существенно различаются объемами производства, качеством и ассортиментом продукции, стоимостью инвестиционных ресурсов;

- отсутствие учета отсрочки при выплате основной суммы долга;

- игнорирование амортизации как источника денежных средств.

В печати этот критерий неоднократно подвергался разнообразной и несправедливой критике в основном из-за того, что среди некоторых ученых существует непонимание роли, значения и функций приведенных затрат как показателя сравнительной эффективности и как критерия отбора лучшего варианта. В частности, данному показателю навязывается чужеродная ему роль абсолютной оценки эффективности вложений, которую он никогда не выполнял и не должен был выполнять, т.к. создавался совсем для другой цели.

Метод анализа точки безубыточности (критического объема продаж) состоит в определении объема продаж продукции, при котором валовая выручка от реализации продукции становится равной валовым издержкам.

Рентабельность инвестиции дает возможность установить не только факт прибыльности проекта, но оценить и степень этой прибыльности. Этот показатель определяется как отношение среднегодовой прибыли к общему объему инвестиционных затрат. Рентабельность инвестиций (или норма прибыли) может быть использована для сравнительной оценки эффективности проекта с альтернативными вариантами вложения капитала. В частности, проект можно считать экономически выгодным, если его норма прибыли не меньше величины банковской учетной ставки.

Период возврата (срок окупаемости) проекта определяет календарный промежуток времени от момента первоначального вложения капитала в инвестиционный проект до момента времени, когда нарастающий итог суммарного чистого дохода (чистого денежного потока) становится равным нулю. Следует, однако, еще раз подчеркнуть, что статические методы являются достаточно грубыми, и их применение оправдывается простотой вычисления соответствующих показателей.

Источник