- 17.2. Методы оценки доходности финансовых активов

- Методика анализа финансовых активов по данным консолидированной отчетности

- Методика анализа финансовых активов

- 1 этап. Классификация финансовых активов

- 2 этап. Оценка влияния финансовых активов на финансовое состояние корпорации

- 3 этап. Анализ движения финансовых активов и оценка интенсивности операций с финансовыми активами

- 4 этап. Оценка эффективности финансовых активов

- 5 этап. Оценка влияния финансовых активов на рентабельность инвестированного капитала

17.2. Методы оценки доходности финансовых активов

Доходность – это относительный показатель, рассчитывается как отношение дохода (D), генерируемого данным финансовым активом, к величине инвестиций (CI) в этот актив [2. C. 216].

В зависимости от вида финансового актива в качестве дохода D чаще всего выступают дивиденд, процент, прирост капитализированной стоимости. Показатель доходности измеряется в процентах или долях единиц; первый показатель используется для вербальной или описательной характеристики финансового актива, второй – для проведения расчетов.

При анализе используется два вида доходности – фактическая и ожидаемая.

Фактическая доходность рассчитывается post factum и имеет значение только для ретроспективного анализа.

Ожидаемая доходность представляет больший интерес для инвестора, рассчитывается на основе прогнозных данных в рамках имитационного перспективного анализа и используется для принятия решения о целесообразности приобретения тех или иных финансовых активов. Именно на алгоритме расчета ожидаемой доходности и будет делаться акцент в последующем изложении. Специфика расчета доходности акций

Акция – это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Существует следующая классификация акций:

По особенностям регистрации и обращения:

По характеру обязательств:

По формам собственности эмитента:

акции государственный компаний;

акции негосударственных компаний.

К основным факторам, влияющим на доходность акций, можно отнести:

размер дивидендных выплат (производная величина от чистой прибыли и пропорции ее распределения);

колебания рыночных цен;

Методы оценки доходности акции

1. Прирост курсовой стоимости акции (?Ц) равен разнице между ценой продажи (Ц1) и ценой покупки (Ц0).

. (83)

. (83)

2. Текущая доходность акции (Da) может зависеть от размера выплачиваемых дивидендов:  , (84)

, (84)

где d – размер выплачиваемых дивидендов;

T – годовой период (равен 360 дн.);

t – время, за которое получены дивиденды.

3. Текущая рыночная доходность (Dра) может зависеть от уровня цены, существующей на рынке в каждый данный момент времени (Цр):  . (85) 4. Если инвестиционный период, по которому оцениваются акции, включает выплату дивидендов и заканчивается их реализацией, то доходность акции (D) определяется как совокупные дивиденды с учетом изменения курсовой стоимости акции:

. (85) 4. Если инвестиционный период, по которому оцениваются акции, включает выплату дивидендов и заканчивается их реализацией, то доходность акции (D) определяется как совокупные дивиденды с учетом изменения курсовой стоимости акции:

,(86)

,(86)

где di – размер выплаченного дивиденда в i-й период.

5. Доходность является конечной (Dк), когда инвестор реализовал свою ценную бумагу, тогда доход за инвестиционный период будет равен

.(87) 6. В случае, если инвестиционный период будет превышать год, то формула конечной доходности (DK) примет вид

.(87) 6. В случае, если инвестиционный период будет превышать год, то формула конечной доходности (DK) примет вид  , (88)

, (88)

где n – время нахождения акции у инвестора.

7. Если инвестиционный период не включает выплаты дивидендов, то доход будет определяться:

,(89)

,(89)

где Ц1 – цена продажи;

Ц0 – цена покупки.

Специфика расчета доходности облигаций Облигация – это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренные ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента [3].

Существует следующая классификация облигаций [4. C. 80–84]:

В зависимости от эмитента:

В зависимости от сроков погашения:

а) облигации с оговоренной датой погашения:

б) облигации без фиксированного срока погашения:

облигации с правом погашения;

В зависимости от порядка подтверждения права владения:

облигации на предъявителя.

По целям облигационного займа:

По способу размещения:

свободно размещаемые облигационные займы;

займы, предполагающие принудительный порядок размещения.

По методу погашения номинала:

облигации, погашение номинала которых производится разовым платежом;

облигации с распределенным во времени погашением;

облигации с последовательным погашением.

По способу выплаты процента:

а) купонные облигации:

с фиксированной купонной ставкой;

с плавающей купонной ставкой;

с нулевым купоном;

В зависимости от обеспечения:

не обеспеченные залогом.

По характеру обращения:

В зависимости от степени защищенности вложений инвесторов:

облигации, достойные инвестиций;

макулатурные облигации, носящие спекулятивный характер.

Методы оценки доходности облигаций

1. Текущая доходность облигации (Dт) характеризует годовые (текущие) поступления по облигации относительно произведенных затрат на ее покупку, рассчитывается по формуле

,(90)

,(90)

где С – сумма выплаченных в год процентов, руб.;

Ц0 – цена облигации, по которой она была приобретена, руб. 2. Текущая рыночная доходность облигации (Dтp) определяется с целью принятия инвестиционного решения – оставить данную облигацию или продать и вложить деньги в другие ценные бумаги, рассчитывается по формуле  , (91)

, (91)

где Цр – текущая рыночная цена облигации, руб. 3. Конечная (полная) доходность облигации (Dк) характеризует полный доход по облигации, приходящийся на единицу затрат на покупку этой облигации в расчете на год. Определяется по формуле

,(92) где N – номинал облигации, руб.;

,(92) где N – номинал облигации, руб.;

K – купонная ставка, в долях единицы;

c – норма ссудного процента (или ставка рефинансирования),

в долях единицы,

n – число лет до погашения облигации. 4. Оценка доходности конвертируемой облигации. Конвертируемая облигация предусматривает при выполнении некоторых условий возможность ее обмена на n-е число обыкновенных акций эмитента. Обмен может осуществляться, например, на основании коэффициента конверсии rс. В этом случае облигация имеет так называемую конверсионную стоимость Рс, которая связана с рыночной ценой базисного актива (обыкновенной акции) Рs следующим соотношением:

.(93)

.(93)

5. Курс облигаций без выплаты процентов (Ко) определяется по формуле

,(94)

,(94)

где Р – цена облигации;

N – номинальная стоимость облигации.

6. Облигации с выплатой процентов в конце срока (Q) приносят доход, исчисляемый в виде годовой ставки сложных процентов. Величина уровня доходности (ставка процента) рассчитывается по формуле

(95)

(95)

где К – курс, по которому куплена облигация;

р – купонная доходность облигации, т.е. предусмотренная при

выпуске ставка начисления процентов;

n – срок обращения облигации.

7. Облигации, погашаемые в конце срока (R), имеют доходность

,(96)

,(96)

где N – номинальная стоимость облигации;

р – купонная доходность облигации, т.е. предусмотренная при

выпуске ставка начисления процентов; Р – цена облигации. Известны и более сложные математические модели оценки доходности облигаций [2. C. 219–225]. Специфика расчета доходности векселя

Вексель – этописьменное долговое обязательство строго установленной формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю) и предоставляющее последнему бесспорное право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в векселе [5. C. 174].

Существует следующая классификация векселей [4. C. 96–97]:

В зависимости от эмитентов:

По экономической сущности:

В зависимости от срока платежа:

В зависимости от плательщика по векселю:

В зависимости от места платежа:

В зависимости от возможности передачи другому лицу:

В зависимости от наличия залога:

Методы оценки доходности векселя[6. C. 203]

1. Доходность операций по учету векселей может быть определена по формуле

, (97)

, (97)

где n – период, для которого исчисляется доходность;

k – продолжительность учета долгового векселя;

s – доля комиссионных, удержанных с векселедержателя.

2. Доходность операций по купле-продаже векселя может быть рассчитана по следующей формуле:

, (98)

, (98)

где Т – временная база, равная 365 или 360 дням;

Оn – период времени от даты покупки векселя до даты его

Оf – период времени от даты последующей продажи векселя

Источник

Методика анализа финансовых активов по данным консолидированной отчетности

Как правило, в активах крупнейших корпораций значительный удельный вес занимают финансовые активы, оказывающие всевозрастающее влияние на их финансовое состояние, финансовые результаты и создаваемую ими фундаментальную стоимость.

Финансовые активы относятся к классу финансовых инструментов, которые представляют собой договоры, в результате которых у одной стороны возникает финансовый актив, а у другой – финансовое обязательство или долевой инструмент. К финансовым активам можно отнести:

- первичные финансовые инструменты, в том числе долевые и долговые инструменты, депозиты, дебиторская задолженность, предоставленные займы, денежные средства;

- производные финансовые инструменты, в том числе фьючерсы, форварды, опционы, варранты, свопы.

Роль финансовых активов в создании фундаментальной стоимости существенна, финансовые активы:

- позволяют увеличивать доходы, диверсифицируя источники их получения;

- обеспечивают ликвидность, так как включают высоколиквидные активы;

- повышают кредитоспособность, так как могут быть использованы как залог;

- страхуют корпорацию от рисков, так как включают производные инструменты;

- обеспечивают возможность управления продажами, потому как включают дебиторскую задолженность.

Сложность в анализе финансовых активов по данным консолидированной отчетности связана с тем, что:

- включают отличающиеся элементы, к которым невозможно применить стандартные методики;

- стоимость финансовых активов существенно меняется;

- доходы от этих активов невозможно достоверно прогнозировать, что усложняет оценку их влияния на финансовое состояние, финансовые результаты и стоимость корпорации.

Методика анализа финансовых активов

Многие аспекты анализа финансовых активов остаются недостаточно проработанными, так как отсутствует комплексная методика их анализа на основе консолидированной отчетности.

Разработанная и представленная авторская методика предназначена для анализа финансовых активов корпорации в целом и основных их элементов в частности с точки зрения их влияния на финансовое положение компании, финансовые результаты ее деятельности и на фундаментальную стоимость и включает следующие этапы:

В литературе представлено немало методик анализа финансовых активов. В частности, в трудах Д.А. Ендовицкого изложены теория и методика анализа финансовых вложений, дебиторской задолженности, денежных средств и их эквивалентов [3]. Необходимо также отметить работы В.Б. Малицкой, в которых представлены аналитические показатели для оценки финансовых активов [5]. Вопросы классификации финансовых активов освещены, например, в статье Ю.А. Астаховой. Здесь содержится подробная классификация финансовых инструментов в соответствии с принципами МСФО, однако аналитических алгоритмов автор не рассматривает [1]. Одной из наиболее известных книг в области анализа отчетности западных компаний, в том числе отражаемых в ней финансовых инструментов, является книга Л.А. Бернстайна [2], в которой представлены алгоритмы анализа элементов финансовых активов.

Отметим, имеющиеся в научной литературе алгоритмы зачастую разрозненны, не объединены в единую комплексную методику и не включают оценки влияния финансовых активов на создаваемую компанией стоимость.

1 этап. Классификация финансовых активов

Поскольку финансовые активы характеризуются значительным разнообразием, существенное значение для анализа имеет их классификация, поэтому в первую очередь необходимо проанализировать структуру финансовых активов по различным классификационным принципам, которые можно оценить по данным консолидированной отчетности (табл. 1).

Таблица 1. Классификация финансовых активов (МСФО (IFRS) 9)

| Признак классификации | Классификационные группы |

|---|---|

| Учетная стоимость | Активы, оцениваемые по амортизированной стоимости. Активы, оцениваемые по справедливой стоимости |

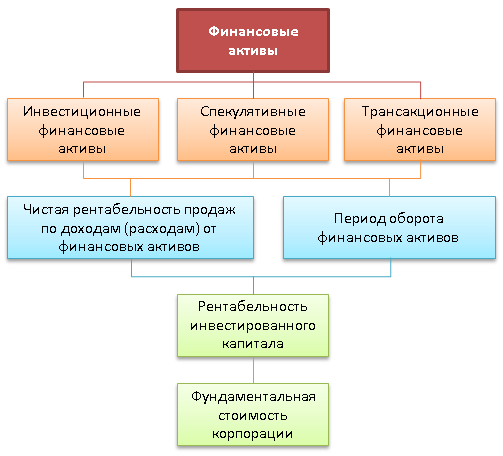

| Цели приобретения и использования | Спекулятивные. Инвестиционные. Трансакционные (расчетные инструменты) |

| Уровень и гарантированность дохода | Активы, приносящие гарантированный доход. Активы, приносящие неопределенный доход. Активы, не приносящие дохода |

| Срок обращения | Краткосрочные. Долгосрочные. |

| Уровень ликвидности | Высоколиквидные. Ликвидные. Низколиквидные |

2 этап. Оценка влияния финансовых активов на финансовое состояние корпорации

Оценка влияния финансовых активов на финансовое состояние корпорации осуществляется через расчет доли этих активов в совокупных активах и инвестициях, а также доли доходов (расходов), полученных от финансовых активов, в совокупном доходе корпорации.

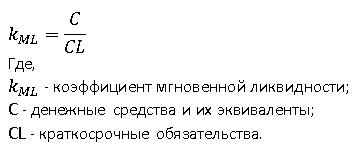

В процессе оценки влияния этих активов на финсостояние корпорации необходимо учитывать, что именно они обеспечивают мгновенную, промежуточную и отчасти текущую ликвидность, поэтому с точки зрения оценки их достаточности для обеспечения ликвидности необходимо рассчитать указанные коэффициенты. Расчет этих коэффициентов несколько отличается от традиционного расчета показателей [4]. Коэффициент мгновенной ликвидности определяется как отношение денежных средств и их эквивалентов к величине краткосрочных обязательств. В числитель показателя не следует включать такие финансовые активы, как инвестиции, предназначенные для торговли, поскольку они не могут быть мгновенно трансформированы в денежные средства:

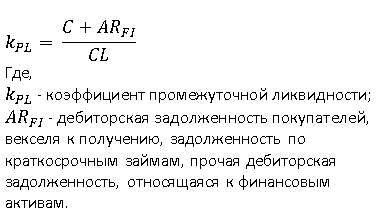

Коэффициент промежуточной ликвидности рассчитывается как отношение денежных средств, их эквивалентов, а также дебиторской задолженности к величине краткосрочных обязательств. При этом в числитель показателя, в отличие от общепринятого алгоритма, не следует включать той части дебиторской задолженности, которая не относится к финансовым активам, а именно авансы поставщикам, НДС к возмещению, задолженность по прочим налогам, предоплату по налогу на прибыль и другие, поскольку они не характеризуются достаточной степенью ликвидности, которая должна быть у активов, используемых при расчете показателя:

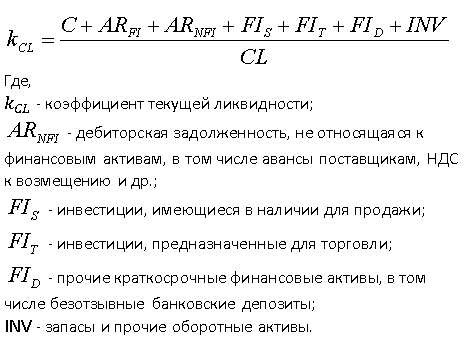

Таким образом, при расчете коэффициента мгновенной и промежуточной ликвидности должны использоваться исключительно финансовые активы в качестве числителя формулы. Коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочным обязательствам. Оборотные активы включают как финансовые, так и нефинансовые активы, в частности запасы, поэтому в процессе анализа финансовых активов важно определить, как они влияют на значение показателя текущей ликвидности, который рассчитывается по формуле:

3 этап. Анализ движения финансовых активов и оценка интенсивности операций с финансовыми активами

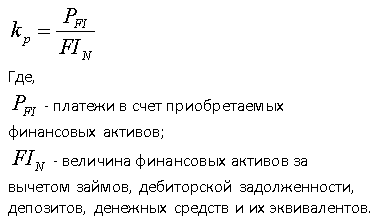

Высокие показатели интенсивности операций в целом не типичны для производственных компаний. Интенсивность операций характерна для инвестиций, предназначенных для торговли, которые позволяют получать краткосрочную прибыль. Для ее оценки определяются коэффициенты приобретения и продажи. Коэффициент приобретения финансовых активов (kp) рассчитывается по формуле:

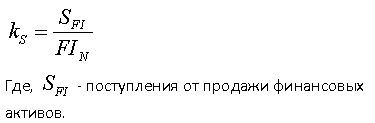

Коэффициент продажи финансовых активов (ks) рассчитывается по формуле:

4 этап. Оценка эффективности финансовых активов

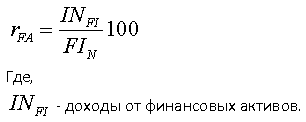

Существенный аспект анализа финансовых активов – оценка их эффективности. Для чего необходимо рассчитать показатели рентабельности инвестиционных и спекулятивных финансовых активов и показатели оборачиваемости трансакционных финансовых активов. Для расчета рентабельности необходимо соотнести доходы, полученные от финансовых активов, с их стоимостью:

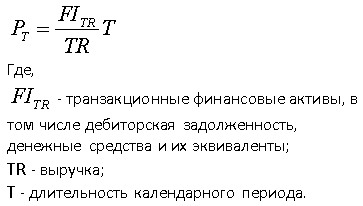

Расчет периода оборота транзакционных финансовых активов производится по формуле:

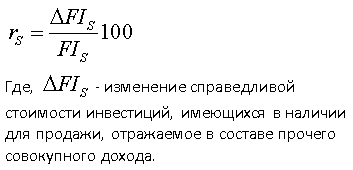

Далее для анализа инвестиционных и спекулятивных финансовых активов производится оценка изменения их справедливой стоимости. Эти изменения могут отражаться в составе прибылей и убытков или в составе прочего совокупного дохода (по инвестициям, имеющимся в наличии для продажи). Если эти изменения учитываются в составе прибылей и убытков, то они влияют на показатели рентабельности. Если они учитываются в составе прочего совокупного дохода, то изменения справедливой стоимости финансовых активов необходимо проанализировать отдельно. Для этого рассчитывается темп прироста справедливой стоимости как отношение изменения справедливой стоимости к справедливой стоимости инвестиций, имеющихся в наличии для продажи:

При оценке доходности финансовых активов рентабельность и темп прироста справедливой стоимости сравниваются с рыночными процентными ставками, темпом инфляции, индексом фондового рынка и рентабельностью основной деятельности корпорации. При этом необходимо учитывать, что рентабельность вложений в финансовые активы имеет зачастую низкие, и даже отрицательные значения.

5 этап. Оценка влияния финансовых активов на рентабельность инвестированного капитала

Это влияние реализуется через показатели рентабельности и оборачиваемости финансовых активов. Схема взаимосвязи между показателями эффективности финансовых активов и создаваемой стоимостью представлена на нижеприведенном рисунке.

Влияние финансовых активов на фундаментальную стоимость

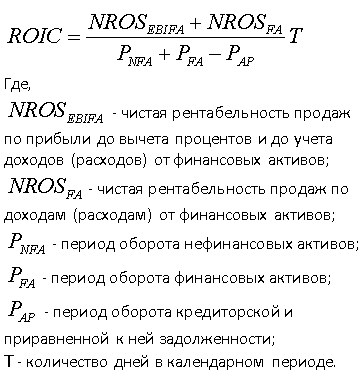

Формула рентабельности инвестированного капитала, позволяющая анализировать влияние финансовых активов, имеет вид:

Для анализа влияния финансовых активов на первичный фактор стоимости числитель формулы представлен как сумма двух составляющих:

- чистой рентабельности продаж от основной и прочей деятельности, не включая доходов от финансовых активов;

- чистой рентабельности продаж, полученной от финансовых активов.

В знаменателе формулы также выделен период оборота финансовых активов. Положительное влияние финансовых активов на создаваемую стоимость обусловлено высокой рентабельностью инвестиционных и спекулятивных финансовых активов и высокой оборачиваемостью трансакционных финансовых активов.

Список литературы:

- Астахова Ю.А. Особенности классификации финансовых инструментов // Международный бухгалтерский учет. 2012. №24. с. 51-59.

- Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация. М.: Финансы и статистика, 2002. с. 623.

- Ендовицкий Д.А., Исаенко А.Н., Лубков В.А. Экономический анализ активов организации: Учебник. М.: Эксмо, 2009. с. 608.

- Любушин Н.П. Экономический анализ: Учеб. пособие. М.: Юнити-Дана, 2007. с. 423.

- Малицкая В.Б. Анализ финансовых активов как одной из основных групп показателей финансового состояния организации // Аудит и финансовый анализ. 2008. №1. с. 89-96.

Авторы:

Когденко В.Г., д.э.н., заведующая кафедрой финансового менеджмента

Крашенинникова М.С., доцент кафедры бухгалтерского учета и аудита

(Национальный исследовательский ядерный университет «МИФИ»)

Статья публикуется по материалам журнала «Экономический анализ: теория и практика». 2014. №24

Источник