- Срок окупаемости инвестиций: формулы расчета и примеры

- Способы расчета

- Понятие и применение срока окупаемости инвестиций

- Срок окупаемости венчурных инвестиций

- Срок окупаемости капитальных вложений

- Срок окупаемости оборудования

- Как рассчитать срок окупаемости проекта: формулы и примеры

- Простой метод определения периода окупаемости инвестиции

- Дисконтированный (DPP) подход к сроку окупаемости

- Вычисление с помощью Excel и онлайн-калькуляторов

- Анализ полученных данных и критерии принятия решений об инвестировании

- Метод определения срока окупаемости инвестиций.

Срок окупаемости инвестиций: формулы расчета и примеры

Способы расчета

В этой статье мы привели все необходимые формулы для расчета срока окупаемости инвестиций, также вам доступна для скачивания готовая таблица Excel и онлайн-калькулятор.

Каждый инвестор, принимая решение о финансировании проекта, хочет знать, насколько быстро окупится его вложение. Чем меньшим будет это время, тем для него лучше. Для ответа на этот волнующий вопрос есть вполне конкретный экономический показатель – срок окупаемости. Формула его кажется очень простой: достаточно поделить сумму инвестиции на ожидаемую чистую прибыль за месяц или год. На самом же деле очень многое зависит от других различных факторов, которые следует учитывать.

Статья о том, как посчитать срок окупаемости инвестиции с максимально возможной точностью.

Понятие и применение срока окупаемости инвестиций

В упрощенном виде срок окупаемости инвестиций представляет собой «период выплаты возврата» (так с английского можно перевести термин payback period, сокращенно PP или PBP), то есть время выхода на «точку ноль». При определенных обстоятельствах вложение начинает давать отдачу практически сразу. Например, сдача в аренду купленной коммерческой недвижимости может приносить доход уже в первый месяц. Однако следует понимать, что такое условие соблюдается не всегда.

Ряд инвестиций характеризуется необходимостью длительной подготовки для доведения проекта до состояния коммерческой эксплуатационной готовности. Простыми словами это означает, что требуется время для того, чтобы вложение начало давать прибыль.

К этой категории относятся практически все венчурные инвестиции, научно-исследовательские и инженерные работы, проекты в области искусства (например, производство фильмов) и т. п.

Кроме этого обстоятельства, необходимо учитывать возможное возникновение необходимости в дополнительных вложениях по ходу реализации проекта.

Таким образом, общий период полного возврата инвестиции определяется минимальным сроком окупаемости и продолжительностью доведения объекта до состояния коммерческой эффективности (способности приносить текущую прибыль).

Исходя из изложенных положений можно сформулировать определение срока, в течение которого будет пройдена «точка ноль».

Под сроком окупаемости инвестиций понимается упрощенный расчетный показатель, характеризующий время, необходимое для возмещения начальных расходов инвестора на основе запланированного уровня рентабельности инновационного проекта.

В этой формулировке принят ряд допущений:

- Во-первых, предполагается, что будет достигнута запланированная рентабельность.

- Во-вторых, ничего не сказано о возможности дополнительных вложений.

- В-третьих, не учитывается уровень инфляции.

Тем не менее, трудности планирования не означают его бесполезности. Ни один инвестор не станет финансировать проект без бизнес-плана, в котором, в частности, указан расчетный срок окупаемости.

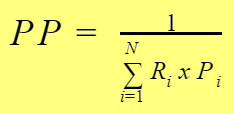

Срок окупаемости венчурных инвестиций

Срок окупаемости инвестиций обратно пропорционален доходности проекта. Иными словами, чем выше рентабельность бизнеса, тем быстрее будут компенсированы затраты на реализацию.

Наиболее сложная задача состоит в том, как определить степень прибыльности венчура. Методики основаны на математическом анализе и статистической оценке доходности предыдущих инвестиций.

В конечном виде формула выглядит так:

- PP – расчетный период возврата инвестиций;

- R – рентабельность инвестированного проекта под номером i;

- N – общее количество проектов;

- P – вероятность успеха реализации проекта.

Параметры R и P приводятся в форме десятичной дроби, меньшей или равной единице. Легко заметить, что знаменатель представляет собой вероятностное распределение возможного исхода проекта. Статистику за каждый месяц или год, необходимую для расчета шанса на получение запланированной рентабельности инвестор ведет сам, исходя из собственного опыта.

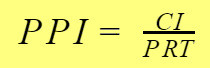

Срок окупаемости капитальных вложений

Капитальными вложениями называются инвестиции, направленные на приобретение основных средств. Иными словами, это мероприятия, целью которых ставится модернизация и переоснащение производственных мощностей и проведение проектно-изыскательских работ. В результате должны повышаться главные экономические показатели предприятия, в частности, рентабельность.

Срок окупаемости капитальных вложений определяется по формуле, похожей на ранее приведенную, так как тоже представляет собой дробь.

- PPI – срок окупаемости инвестиций в развитие основных фондов, выраженный в зависимости от выбранного временного периода в месяцах или годах;

- CI – сумма капитальных вложений, руб.;

- PRT – сумма чистой прибыли, полученной в тех же временных рамках, что и срок окупаемости (за месяц, квартал, полугодие или год).

Из формулы видно, что чем меньше вкладывается денег и чем выше их отдача (прибыльность), тем быстрее окупится инвестиция в основные фонды, то есть капитальная инвестиция.

Если модернизации подлежит отдельное направление хозяйственной деятельности, срок окупаемости вложенных в него средств не должен превышать нормативный период всех остальных капитальных инвестиций. Это означает, что всё предприятие не может своей рентабельностью покрывать затраты на модернизацию отдельного проекта – в противном случае в нем нет экономического смысла.

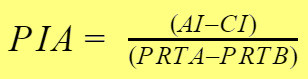

В ходе реализации проекта нередки случаи, когда изначальной расчетной базовой суммы не хватает. Вложения, осуществляемые в таких ситуациях, называются дополнительными.

Расчет срока окупаемости инвестиционного проекта по дополнительным вложениям производится согласно формуле:

- PIA – срок окупаемости доп. вложений, выраженный в зависимости от выбранного временного периода;

- AI – сумма инвестиции с дополнительным вложением в проект;

- CI – базовая сумма капитальных вложений;

- PRTA – сумма прибыли, достигнутая после дополнительного вложения;

- PRTB – сумма базовой прибыли.

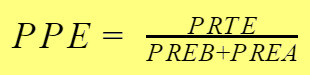

Срок окупаемости оборудования

Расчет окупаемости оборудования производится по принципу, общему для всех инвестиций. Некоторая особенность заключается во включении в сумму капитального вложения всех затрат, связанных с доставкой и вводом в эксплуатацию основного средства.

Формула окупаемости оборудования:

- PPE – период окупаемости основного средства;

- PRTE – валовая прибыль, принесенная эксплуатацией оборудования;

- PREB – базовая стоимость оборудования;

- PREA – дополнительные издержки на ввод в эксплуатацию.

Как рассчитать срок окупаемости проекта: формулы и примеры

Методология и недостатки расчета показателя периода окупаемости затрат на реализацию проекта или внедрение новой технологии уже частично освещены. Минусы – невысокая точность и отсутствие учета многих факторов, влияющих на суммы себестоимости и прибыли. Указанные выше способы, однако, обладают важным достоинством – они просты и позволяют инвестору быстро предварительно оценить срок окупаемости проекта. Формула грубого деления суммы вложения на прибыль относительно точна, если реализация и достижение эффекта происходят скоротечно. Более точный расчет окупаемости осуществляется двумя методами: простым и дисконтированным.

Дисконтированный и простой способы различаются участием в формуле коэффициента (ставки дисконтирования), учитывающего стоимость отвлекаемого капитала, чем измеряется эффективность его использования. Ниже мы рассмотрим формулы и примеры расчетов, в результате которых найдем сроки окупаемости инвестиций обоими методами.

Простой метод определения периода окупаемости инвестиции

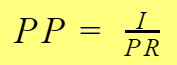

Формула PP, позволяющая произвести расчет простого срока окупаемости (во многих источниках также обозначается как Ток) уже рассматривалась выше.

- PP – срок окупаемости;

- I – сумма капиталовложений;

- PR – чистый доход от инвестиции.

Именно математическая простота расчета одновременно является его достоинством и недостатком.

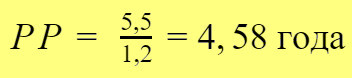

Пример: для предприятия приобретено новое оборудование на сумму 5,5 млн руб. В течение года оно принесло доход в размере 1,2 млн руб. Подставляем значения:

Можно сделать вывод о том, что примерно через 4 года и 7 месяцев произойдет полная окупаемость инвестиций. Формула при этом допускает статический уровень инфляции, что в реальных условиях маловероятно.

К тому же инвестор, вкладывая средства, хочет не только компенсировать издержки, но и получить какую-то отдачу. Если исходить из полученного результата, ему грозят косвенные убытки (о них несколько позже).

Еще один недостаток формулы – игнорирование возможных флуктуаций денежных потоков во времени: предполагается, что погашаться затраты будут равномерными порциями. Расчет по балансу дохода в итоге может привести к другим результатам.

Дисконтированный (DPP) подход к сроку окупаемости

Определение дисконтированной длительности окупаемости (DPBP) проекта производится на основе приведенного чистого дохода. Принцип остается тем же, что и при простом методе. Однако расчет окупаемости проекта при простом делении суммы инвестиции на прибыль в итоге дает продолжительность без учета дисконта. Именно этим в лучшую сторону отличается DPP-подход.

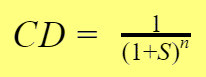

Метод основан на применении поправочного коэффициента дисконтирования. Он рассчитывается по формуле:

- CD – коэффициент дисконтирования;

- S – ставка дисконтирования;

- n – номер расчетного периода.

Под ставкой дисконтирования S понимается динамический (переменный) коэффициент, устанавливаемый инвестором на основе действия внешних факторов и объективно существующих обстоятельств. В частности, капитал, вложенный в развитие проекта, может быть инвестирован альтернативно. Средства могут быть помещены на депозит под процент, зависящий от ставки рефинансирования ЦБ. Наконец, у каждого бизнесмена есть собственные представления о том, какой должен быть оптимальный доход на каждый вложенный рубль.

Метод определения срока окупаемости инвестиции на основе DPP-подхода применяется точно так же, как и простой, но с учетом приведенной стоимости проекта.

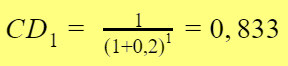

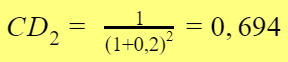

Пример: инвестор приобрел объект коммерческой недвижимости за 1 млн 200 тыс. руб. и заключил договор аренды, по которому в 2015 году получил доход в размере 100 тыс. руб., и в 2016 году – 150 тыс. руб. Предприниматель установил для себя ставку дисконтирования, равную 20% (0,2 в коэффициентном выражении).

Коэффициент дисконтирования за первый период (2015 год) будет равен:

За второй период (2016 год):

На основе этих данных, полученная им сумма прибыли будет эквивалентна:

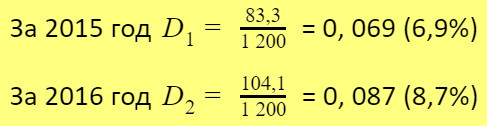

- 100 тыс. руб. х 0,833 = 83,3 тыс. руб. – за 2015 год;

- 150 тыс. руб. х 0,694 = 104,1 тыс. руб. – за 2016 год;

Величина, обратная сроку окупаемости называется эффективностью или годовой доходностью проекта (D). Рассчитаем эти показатели для каждого года:

Соответственно, по результатам 2015 года общий дисконтированный срок окупаемости составляет 14,49 лет, а по итогам 2016 года – 11,49 лет.

Вычисление с помощью Excel и онлайн-калькуляторов

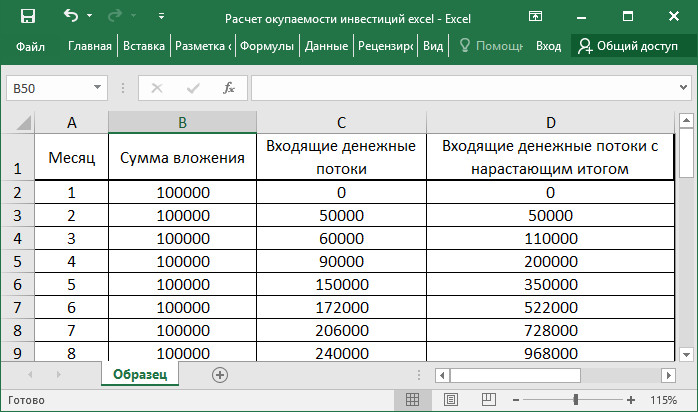

Рассчитать окупаемость проекта вручную непросто, однако возможна автоматизация процесса. Для этого используется простая таблица в экселе, состоящая из четырех колонок: номер месяца, вложенная сумма, входящие денежные потоки и входящие денежные потоки с нарастающим итогом (новое значение добавляется к сумме предыдущих).

К форме привязывается график. Найти срок окупаемости просто – он соответствует месяцу, в котором произойдет пересечение линии диаграммы с горизонталью значения суммы инвестиции.

При клике на картинку будет скачана таблица расчета окупаемости в формате excel.

Еще проще определить срок окупаемости инвестиции по калькулятору, пример которого можно увидеть по этой ссылке:

Анализ полученных данных и критерии принятия решений об инвестировании

Решение о финансировании проекта принимается в зависимости от того, какие факторы учитывает инвестиционный критерий, считающийся в данной обстановке главным. Наиболее важными и определяющими показателями служат рентабельность и окупаемость. Разница между ними в том, что чем выше прибыльность, тем короче срок возврата вложенных в проект средств при прочих равных условиях.

Не всегда инвестор ставит целью скорейшую окупаемость. Во многих случаях финансируются проекты, отдача по которым относится к дальней перспективе. К тому же для разных отраслей нормативы окупаемости отличаются. Единственное обязательное условие реализации проекта – его высокая рентабельность после прохождения «точки ноль».

Источник

Метод определения срока окупаемости инвестиций.

![]()

![]()

Этот метод один из самых простых и наиболее распространен в аналитической практике. Этот метод, основанный на учетных оценках, не учитывает изменение стоимости во времени и основан на сопоставлении среднегодового притока денежных средств и прибыли с инвестициями.

Срок окупаемости (РР), если доход распределен по годам равномерно, рассчитывается делением единовременных затрат на величину годового дохода:

Если поступления по годам различаются, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом:

При всей простоте, данный метод ряд недостатков, которые необходимо учитывать при анализе:

1. Не учитывает доход на вложенный капитал или доходность (рентабельность) проекта. При одинаковом сроке окупаемости проект, приносящий большую сумму прибыли за весь период эксплуатации, более выгоден.

2. Так как этот метод основан на недисконтированных оценках, он не учитывает распределения притока и оттока денежных средств по годам. Предпочтительней тот проект, который обеспечивает боле высокие денежные доходы в первые годы.

Несмотря на определенные недостатки, данный метод в ряде случаев целесообразнее использовать. Например, когда руководство предприятия заинтересовано не в прибыльности проекта, а его ликвидностью, т.е., главное, чтобы инвестиции окупились и как можно скорее. Метод также характерно для тех отраслей, где большая вероятность быстрых технологических изменений.

Метод расчета коэффициента эффективности инвестиции.Этот метод также как и предыдущий не предполагает дисконтирования и характеризуется при этом показателем чистой прибыли РN (балансовая за минусом налогов). Он прост в применении и широко используется в практике. Коэффициент эффективности инвестиций (АRR)рассчитывается делением среднегодовой прибыли РN на среднюю величину инвестиций, (коэффициент считается в процентах):

ARR=

Средняя величина инвестиций находится делением исходной суммы капитальных вложений на два, если по истечении срока реализации проекта капитальные вложения будут списаны. При оценке учитывается остаточная или ликвидационная стоимость (RV).

Данный показатель сравнивается с показателем рентабельности авансированного капитала, который рассчитывается отношением чистой прибыли предприятия на общую сумму всего авансированного капитала.

Метод имеет те же недостатки, что и предыдущий: не учитывает временной составляющей денежных потоков, общую сумму прибыли за весь срок реализации проекта, а также не делает различия между проектами с одинаковой суммой прибыли, но варьирующей суммой прибыли по годам.

Анализ альтернативных проектов.В связи с ограниченностью финансовых ресурсов, необходимо из несколько возможных инвестиционных проектов выбрать оптимальный. При этом надо выбрать критерий, который наиболее приемлем для принятия решения. Между рассмотренными показателями существует взаимосвязи:

если NPV >0, то одновременно IRR>СС и Р1> 1;

если NPV СС,то прирост затрат оправлен и целесообразно принять проект с большими капитальными вложениями.

Исследования, проведенные в области финансового анализа, показали, что наиболее предпочтительным критерием является NPV, так как, он дает вероятную оценку прироста капитала и обладает свойством аддитивности,

т.е., позволяет складывать данные значения показателя по различным проектам. Вместе стем, IRR имеет ряд недостатков:

т.е., позволяет складывать данные значения показателя по различным проектам. Вместе стем, IRR имеет ряд недостатков:

1.В сравнительном анализе альтернативных проектов критерий IRR ввиду того, что он является относительным, применение его достаточно условно. Этот недостаток особенно явно проявляется, когда проекты существенно различаются по величине денежных потоков.

2. IRR показывает лишь максимальный уровень затрат и не позволяет различать ситуации, когда цена капитала меняется.

З.В отличие от показателя NPV, IRR не обладает свойством аддитивности.

4.Критерий IRR совершенно не пригоден для анализа неординарных проектов. В случае, когда отток и приток капитала чередуются, в частности при демонтаже оборудования, при затратах на восстановление окружающей среды, т.е. когда значения денежного потока чередуются по знаку, возможно несколько значений IRR.

Анализ инвестиционных проектов в условиях инфляции.Наиболее трудоемкой, но вместе с тем более точной является методика, предусматривающая корректировку всех факторов, влияющих на денежные потоки: объем выручки и переменные расходы.

Корректировка осуществляется с использованием различных индексов: цен на продукцию, на потребляемое сырье. После чего, пересчитываются новые денежные потоки, которые с помощью критерия КРУ сравниваются между собой. Но более простым является метод корректировки коэффициентов дисконтирования на индекс инфляции:

1+р = (1+г) *(1+i),

где: р- номинальный коэффициент дисконтирования;

r- обычный коэффициент дисконтирования;

i — индекс инфляции

Если раскрыть скобки и пренебречь при этом ввиду его незначительности произведение: r*i, то получаем:

р= г +i

При анализе проектов в условиях рискаосновываются на похожих идеях. По каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный и оптимистический. По каждому из вариантов рассчитывается NPV и размах вариации NPV для каждого проекта по формуле:

R(NPV) = NPV оптим. — NPV пессим.

Из двух сравниваемых проектов тот считается более рискованным, у которого размах вариации NPV больше.

Существует также при анализе проектов в условиях риска методика изменения денежного потока,для чего составляют различные варианты проектов, используя понижающие коэффициенты денежных потоков. Понижающие коэффициенты характеризуют вероятность появления

рассматриваемого денежного поступления. Предпочтение отдается тому проекту, откорректированный денежный поток которого имеет наибольший NPV, т.е. этот проект считается менее рискованным. Понижающие коэффициенты определяются экспертным путем.

рассматриваемого денежного поступления. Предпочтение отдается тому проекту, откорректированный денежный поток которого имеет наибольший NPV, т.е. этот проект считается менее рискованным. Понижающие коэффициенты определяются экспертным путем.

Третьим методом корректировки на риск является методика поправки на риск коэффициента дисконтирования.Чем больше риск в конкретном проекте, тем выше должна быть премия за риск, которая добавляется к безрисковому коэффициенту дисконтирования. Алгоритм данной методики заключается в следующем:

— устанавливается исходная цена капитала, предназначенного для инвестирования СС;

— экспертным путем определяется риск и премия за него — Рr;

— рассчитывается NPV с коэффициентом дисконтирования r

r = СС+Рг

Проект с большим NPV считается предпочтительней.

Кроме анализа эффективности долгосрочных финансовых вложений и составления прогноза эффективности инвестиционных проектов, проводят также анализ выполнения плана капитальных вложений.

Задача анализа заключается в оценке динамики и степени выполнения капитальных вложений, а также изыскание резервов увеличения объемов инвестирования.

Анализ выполнения плана капитальных вложений следует начинать с изучения общих показателей, как абсолютных, так и относительных: размер инвестиций на одного работника, коэффициент обновления основных средств производства. Одним из основных показателей является выполнение плана по вводу объектов строительства в действие.

Если строительство выполняется хозяйственным способом, то нужно проанализировать себестоимость строительных работ. Для чего фактическую себестоимость сравнивают со сметной как в целом, так и по отдельным объектам, при этом изучают причины перерасхода или экономии средств по каждой статье затрат.

Большой удельный вес в обшей сумме капитальных вложений занимают инвестиции на приобретение основных средств. Выполнение плана приобретения основных средств зависит в основном от наличия у предприятия средств финансирования на эти цели.

Анализ источников финансирования инвестиционных проектов заключается в изучении структуры источников средств. Источниками финансирования инвестиционных проектов является прибыль предприятия, амортизационные отчисления, выручка от реализации основных средств, резервный фонд предприятия, кредиты банка, бюджетные ассигнования. Мри этом изучается насколько оптимально сочетаются у предприятия суммы  собственных и заемных средств. Если доля заемных средств предприятия возрастает, то это может привести к неустойчивости финансового положения предприятия и увеличения его зависимости от банков или других предприятий.

собственных и заемных средств. Если доля заемных средств предприятия возрастает, то это может привести к неустойчивости финансового положения предприятия и увеличения его зависимости от банков или других предприятий.

Привлечение того или иного источника финансирования инвестиционных проектов связано для предприятия с определенными расходами: выпуск новых акций требует выплаты дивидендов; выпуск облигаций и получение кредитов — выплаты процентов; использования лизинга — выплаты вознаграждения лизингодателю и т.д. Цена кредитов банка равна годовой процентной ставке, но, учитывая, что проценты за пользование кредитами банка включаются в себестоимость продукции и уменьшают налогооблагаемую прибыль. Отсюда цена этого ресурса равна банковскому проценту, уменьшенному на уровень налогообложения.

Цена облигации равна величине выплаченных по ним процентов. Если данные затраты разрешено относить на себестоимость, то как и в предыдущем они уменьшаются на уровень налогообложения.

В процессе анализа необходимо определить цену разных источников финансирования и выбрать наиболее выгодные из них.

Для оценки эффективности инвестиций используется ряд показателей [10].

1.Дополнительный выход продукции на рубль инвестиций:

Э=(ВП0-ВП1)/И, где:

Э — эффективность инвестиций;

ВП0, ВП1- валовая продукция соответственно при исходных и дополнительных инвестиций;

И — сумма дополнительных инвестиций.

2. Снижение себестоимости продукции в расчете на рубль инвестиций:

Э =Q1(С0 — С1)/ И, где:

Q1 — годовой объем производства продукции в натуральном

выражении после дополнительных инвестиций;

С0, С1 — себестоимость единицы продукции соответственно при исходных и дополнительных инвестициях

3.Сокращение затрат труда на производство продукции в расчете на рубль инвестиций:

Э =Q1( Т0 — Т1)/И, где:

Т0, Т1- соответственно затраты труда на производство единицы продукции до и после дополнительных инвестиций.

4.Увеличение прибыли в расчете на рубль инвестиций:

Э =Q1( П1 –П0) /И, где:

П1, П0 — соответственно прибыль на единицу продукции до и после дополнительных инвестиций.

4. Срок окупаемости инвестиций:

t = И/ Q1( П1 –П0) или t= И/Q1(С0-С1).

Используя дополнительные капитальные вложения предприятия должно добиваться оптимальных соотношений между основными и оборотными фондами, активной и пассивной частью основных производственных фондов.

Источник