- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

- Методы инвестирования

- 1. Понятие метода инвестирования.

- 2. Инструменты и объекты инвестиций как методы инвестирования.

- 3. Выбор метода инвестирования на основании простых расчетов эффективности.

- Упрощенный срок окупаемости вложений.

- Упрощенная норма прибыли.

- 4. Выбор метода инвестирования на основе количественной оценки рисков.

- 5. Два популярных метода инвестирования.

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

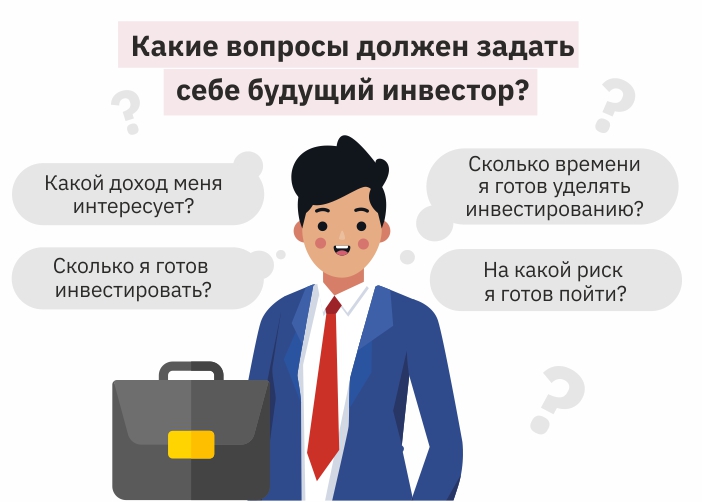

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник

Методы инвестирования

1. Понятие метода инвестирования.

Методы инвестирования — это экономический термин, который предполагает не только способы и виды инвестиций, но также источники или варианты привлечения средств для реализации различных инвестиционных проектов. Интересно, что выбор метода инвестирования зависит не только от собственных характеристик инвестиционного проекта и результатов расчетов эффективности, но и от многих других факторов, которые определяются возможностями, опытом инвестора, общей экономической ситуацией и другими, не менее важными моментами.

Результатом разнообразия этих факторов как раз и стало появление множества методов инвестирования.

Естественно, многие из них будут резко отличаться друг от друга, в зависимости от того, кем является инвестор: частным лицом или юридическим. Кроме этого, планы, цели, объем имеющихся средств и срок получения прибыли в большинстве случаев очень влияют на предпочтения инвестора.

Для юридических и физических лиц при выборе метода инвестирования есть общие моменты, такие как, например, подход к финансированию: самофинансирование, долевое финансирование или кредитование. Есть другие методы получения средств, доступные только юридическим лицам: бюджетное финансирование, лизинг, смешанное и долевое финансирование, акционирование, выпуск дополнительных ценных бумаг или комбинации разных способов. Стоит отметить, что очень популярным сегодня есть так называемый английский метод инвестирования.

Для более точного определения методов финансирования инвестиций удобнее разделить внешние и внутренние. Деление основано на источниках поступлений.

Внутреннее финансирование осуществляется за счет собственного капитала инвестора или его ресурсов. Иногда в экономической литературе этот метод называют самофинансированием. Если инвестор — это предприятие, то обеспечение в этом случае осуществляется за счет уставного капитала, средств акционеров или же денежных средств, поступающих от коммерческой деятельности юридического лица. Как правило, это чистая прибыль и амортизация денежных отчислений. Во многих случаях для реализации инвестиционного проекта необходим конкретный, целевой сбор средств. Наиболее удобно создать отдельный бюджет — именно под данный проект.

Финансирование инвестиционного проекта за счет собственных средств компании или предприятия в большинстве случаев используют для реализации небольших по стоимости или объему проектов. Для создания более затратных или объемных инвестиционных проектов используют привлеченные средства, так как резкое или крупное извлечение средств из оборота может повлечь за собой проблемы в производственной или коммерческой составляющих.

Для частного инвестора действуют примерно те же правила: если нужно реализовать крупный проект, а собственных средств недостаточно, то необходимо привлечь сторонние, например — займы. Такой вид финансирования уже нельзя отнести к внутреннему.

Привлечение сторонних денежных ресурсов для реализации инвестиционного проекта называют внешним финансированием. В этом случае для инвестиций могут использоваться средства государства, иностранных инвесторов, финансовых и нефинансовых компаний (банков, различных фондов, кредитных союзов и прочих), сторонних частных лиц или дополнительные денежные вливания от владельцев или учредителей компании.

И внутреннее, и внешнее финансирование имеют определенные плюсы и минусы, поэтому выбор метода финансирования осуществляется на основе анализа существующей ситуации и планов инвестиционного проекта. Перед выбором метода инвестирования инвестор должен четко уяснить — сможет ли избранный им источник пошагово и полностью обеспечить запланированный инвестиционный проект в реальных условиях. Для начала должна быть полностью определена необходимая сумма. Затем нужно проверить, сможет ли этот метод дать необходимую оптимизацию всех рассматриваемых источников денежных средств. Необходимо также учесть возможности для уменьшения капитальных затрат и обязательно продумать варианты для снижения риска внедряемого инвестиционного проекта. Все описанные этапы подходят как для частного инвестора, так и для большого предприятия.

В случае самофинансирования нужно как можно точнее просчитать возможный максимум средств, который можно выделить на реализацию инвестиционного проекта без потерь или изменений, ведущих к негативным последствиям: нехватке средств на обычные текущие процессы: ремонт, плановые закупки, обучение персонала и так далее. В случае инвестирования частным лицом выделяемая сумма не должна привести к проблемам и нехватке средств для обычной жизни, нерешенным медицинским или бытовым проблемам.

Довольно часто многие опытные инвесторы предупреждают о рисках и советуют не вкладывать в рискованные инвестиционные инструменты средства от внешних источников, например, кредитные средства, полученные от юридических или физических лиц. Для частного лица инвестиции в высокорисковые инвестиционные инструменты должны осуществляться только за счет собственных свободных средств.

2. Инструменты и объекты инвестиций как методы инвестирования.

Рассматривая различные методы инвестирования, необходимо отметить, что в это понятие входят не только финансирование проектов, но и финансовые инструменты для инвестирования и объекты инвестирования.

Все, что дает возможность для получения дохода, можно отнести к инвестиционным инструментам или объектам инвестирования. Обычный инвестор, компания или предприятие инвестируют в первую очередь для того, чтобы через определенный промежуток времени получить прибыль или регулярный доход в течение достаточно долгого времени. Даже инвестирование в реальные объекты (закупку материалов, оборудования, научных разработок, авторских прав, обучение персонала и подобное) предполагает, что инвестор получит в дальнейшем существенную прибыль от этих действий. К примеру, закупка нового оборудования или ввод новых идей для производства приведет к повышению объема выпускаемой продукции, повышению качества или выпуску товаров на основе новых технологий, что существенно повысит их конкурентоспособность и, как следствие принесет большую прибыль учредителям, акционерам или владельцу.

Поэтому правильный подход к выбору метода инвестирования должен обязательно основываться на возможностях и планах инвестора. Объем средств, предполагаемые результаты, ситуация в рынке и другие условия ограничивают выбор теми или другими методами. Однако, в большинстве случаев даже при весьма ограниченных возможностях инвестор всегда имеет несколько вариантов выбора метода инвестирования. Одни финансовые инструменты требуют крупных вложений, другие, наоборот, — позволяют вкладывать средства постепенно, небольшими частями. И точно так же одни методы инвестирования приносят большую прибыль за небольшой промежуток времени, другие — приносят инвестору небольшой постоянный доход в течение достаточно длинного периода. Не менее важны степень рискованности тех или иных методов и их доступность. Именно на эти характеристики должен опираться инвестор при выборе того или иного метода.

Итак, для каждого метода существуют свои качественные и количественные характеристики и особенности, которые и определяют предпочтения инвестора при выборе. Интересно, что большинство инвесторов, независимо от объема средств, предпочитают выбирать инвестиционные инструменты с малой степенью риска, гарантией возврата средств, стабильным, хотя и небольшим доходом.

В принципе в этом нет ничего нового, так как каждому с детства известна поговорка о том, что синица в руке предпочтительнее журавля в небе. Хотя во многих случаях при выборе метода инвестирования именно пресловутый журавль оказывается тем самым решением, которое несет за собой высокую прибыль. Сложно получить высокий доход, идя проторенными тропами. Здесь необходим или собственный нестандартный подход, или вложение большого объема средств, что не всегда подходит обычным инвесторам. С другой стороны, вложения с большой степенью риска чаще других приносят хорошую прибыль, однако, возможность потерять средства отпугивает многих инвесторов. Для этой проблемы есть легкое решение — диверсификация вложений, но об этом мы поговорим позже.

Итак, прежде чем приступить к выбору метода инвестирования, нужно рассмотреть все наиболее удобные и популярные методы инвестирования для частных лиц. Их принято делить на финансовые и реальные.

К финансовым методам относятся покупка акций, облигаций или других ценных бумаг, паев и долей в паевых инвестиционных фондах. Для таких методов свойственно получение прибыли в виде регулярных отчислений части дохода компании или предприятия акционеру — дивидендов. Размер дивидендов зависит от количества акций у инвестора. Еще одни вариант получения прибыли — перепродажа ценных бумаг со временем при их возросшей стоимости. Доход от инвестиций в таком случае — это разница между ценой, по которой акции или бумаги были приобретены и стоимостью, по которой они были проданы. Иногда этот метод относят к спекулятивным, но с точки зрения экономической науки нет четкой разницы между некоторыми видами инвестиций и спекуляциями.

Сюда же, к финансовым инвестициям, относятся вложения средств в ПАММ-счета, ПАММ-индексы или доверительное управление средствами на Форекс. Эти виды инвестиций предполагают получение дохода от торговли (заключения сделок) на валютной бирже Форекс. Если вы уже интересовались методами или видами инвестиций, то наверняка уже слышали про такой популярный вид вложений. Действительно торговля на международной бирже Форекс открывает широкие возможности для получения прибыли. Если вы не планируете заниматься трейдингом и становиться профессионалом в торговле на валютной бирже, то инвестирование на Форекс может предложить другие виды получения пассивного дохода: вложения в ПАММ-счета или индексные счета (совокупность нескольких ПАММ-счетов с хорошей историй и разными стратегиями торговли управляющих трейдеров). Возможности для инвесторов в этой сфере достаточно большие, причем риски тоже имеют место. Для уменьшения степени риска и увеличения дохода существуют специальные инвестиционные инструменты, использованием которых не стоит пренебрегать. Тема инвестиций на Форекс достаточно обширна и требует отдельного разговора. Начинающий инвестор или тот, кого интересуют новые методы получения пассивного дохода, должен понимать, что использование таких вложений в качестве основного метода инвестиций для частного лица очень удобно и прибыльно.

Неплохим методом для получения пассивного дохода считаются объекты тезаврации и недвижимость. Идея, заложенная в обеих методах, проста: купи и держи. Однако, в отличие от объектов тезаврации, объекты недвижимости позволяют получать промежуточный доход от сдачи в аренду. Объекты тезаврации это драгоценные металлы, камни, самородки, изделия искусства, в том числе ювелирные изделия, коллекции старинных вещей, мебель, живописные полотна, фарфор, книги и прочие предметы. Промежуточный доход при владении такими ценностями нерегулярен, так как сдача их в аренду редка и сложна, в большинстве случаев требуется страховка или охрана, что само по себе приводит к дополнительным затратам. Инвестиции в объекты тезаврации неплохо использовать как один из дополнительных методов инвестирования. Само по себе приобретение таких ценностей влечет за собой достаточно затрат и сопряжено с некоторыми рисками, например, инвестор может купить вместо оригинала его копию и, как следствие, — потерять деньги.

Инвестирование в недвижимость — это один из популярных в настоящее время методов инвестиций. Им пользуются и компании, и частные лица. Действительно, хотя приобретение недвижимости требует достаточно больших первоначальных вложений, доход от этих инвестиций предсказуем, его легко просчитать. Коммерческая и жилая недвижимость достаточно легко сдаются в аренду и тем самым обеспечивают владельцу хорошую, постоянную прибыль. По типу получения дохода такие объекты схожи с акциями: тот же регулярный доход от аренды, похожий на дивиденды, и стабильный рост стоимости недвижимости, который позволяет не только заработать на аренде, но и получить существенную прибыль при продаже объекта за счет возросшей стоимости. И хотя акции и недвижимость в большинстве случаев можно отнести к стабильным видам вложений, риски тут тоже есть. Акции могут приносить совсем небольшие дивиденды, если предприятие не получает достойный доход от своей деятельности или плохо управляется. Потери в доходах от недвижимости тоже возможны: если такие объекты не сданы в аренду, нет постоянного дохода от их использования, но есть траты на налоги и коммунальные услуги, и они достаточно велики. Именно поэтому такие объекты обязательно должны использоваться. Основное различие в этих видах состоит в начальной стоимости, оформлении документации и некоторых других моментах. Инвестору в большинстве случаев гораздо легче приобрести небольшой пакет акций, чем вкладывать много времени и средств в покупку дорогостоящей недвижимости.

Еще один доступный и пока еще популярный метод вложений — депозитные счета банков и заключение договора с кредитным союзом. Принцип, заложенный в этом методе, прост: клиент доверяет свои средства банку, а тот, в свою очередь, использует их для получения дохода. Методы, используемые банком, различны: выдача кредитов, инвестиции в ценные бумаги и акции, торговля валютой на международной валютной бирже и так далее. Кредитные союзы более ограничены уставом в использовании предоставленных средств — деньги инвесторов идут на выдачу кредитов частным лицам. И кредитный союз, и банк забирают часть прибыли от использования средств инвестора себе в качестве комиссионных. Это как раз и является недостатком данного метода инвестиций: инвестор сам в состоянии решить, куда лучше вкладывать свои средства с максимальной выгодой для себя. В принципе банки используют те же методы инвестирования, что и частные лица, но довольно большая часть дохода так и не достается вкладчику, так как это комиссионные банка. Именно поэтому такой метод инвестирования считается неприбыльным. Риски здесь не высоки, но и доход тоже.

Лизинг также есть одним из методов инвестирования. Организация или предприятие должно повышать уровень качества продукции и утверждать свои позиции на рынке, потому оно должно инвестировать свое функционирование через приобретение имущества.

Юридические лица — компании, предприятия, фонды — тоже могут использовать описанные здесь методы, но в большинстве случаев инвестиции таких участников рынка относятся к реальным, а не финансовым, хотя встречаются исключения. Чаще всего вложения осуществляются в закупку нового оборудования, материалы для производства, поиск новых технологий, обучение сотрудников или расширение производства.

3. Выбор метода инвестирования на основании простых расчетов эффективности.

Большинство инвесторов, планируя и выбирая методы инвестирования, редко останавливается на каком-то одном. Чаще всего вложения осуществляются сразу или постепенно в несколько объектов. Совокупность разных видов вложений у одного инвестора и составляет, так называемый «инвестиционный портфель». Такой подход обеспечивает владельцу сразу несколько полезных моментов: снижение рисков, благодаря диверсификации, возможность анализа и сравнения реальных характеристик того или иного методов инвестирования и последующего увеличения долей прибыльных методов среди общего числа вложений в инвестиционном портфеле.

Выбирая объекты для инвестиций, необходимо учитывать эффективность этого вида вложений. Методов анализа эффективности инвестиций в мировой практике разработано довольно много. Каждый инвестор выбирает для себя наиболее понятные, простые или наиболее подходящие в данной ситуации методы оценки. В большинстве случаев частные инвесторы используют легкие и информативные методы оценки, которые сформировались и дают точные результаты в течение достаточно длительного времени.

По методике ведения расчетов их можно разделить на два вида:

- Определение эффективности и целесообразности планируемых инвестиций при достаточно предсказуемой ситуации.

- Определение эффективности и целесообразности планируемых инвестиций в случае повышенных рисков и возникновения непредсказуемых ситуаций.

Таким образом, для методов инвестирования с повышенной степенью риска применяются одни расчеты, а для более стабильных методов — другие. Рискованность инвестиций — достаточно важный критерий при оценке эффективности и дальнейшем выборе метода вложений. На практике финансовый анализ разделяет все расчеты целесообразности и обоснованности инвестиций на динамические и статистические. Иногда в литературе встречается и другие названия этих расчетов: дисконтные и бухгалтерские.

Самые простые методы расчетов для определения выгоды или целесообразности любых вложений — это расчет срока окупаемости и расчет нормы прибыли (упрощенный).

Упрощенный срок окупаемости вложений.

Показатель срока окупаемости инвестиций позволяет не только понять, насколько перспективны вложения средств инвестора, но и дает понимание величины периода, в течение которого рассматриваемый метод инвестиций будет возвращать первоначально потраченные средства.

Для определения срока окупаемости используется показатель момента окупаемости: максимально приближенная к настоящему времени точка в рассматриваемом периоде, после которой реальный чистый доход (ЧД) приобретает положительное значение. Расчет достаточно сложен и заключается в постепенном вычитании из общего объема инвестиций сумм состоящих из амортизационных отчислений и чистой прибыли (ЧП) за определенный срок (чаще всего — год). Период, в течение которого остаток имеет отрицательное значение, и есть определяемый «срок окупаемости». Если расчеты, сделанные для запланированного периода инвестиций, так и не дали положительного результата, значит рассматриваемый метод вложений или проект не принесет желаемой выгоды. В некоторых случаях можно упрощенно рассчитать срок окупаемости на основании предположения, что каждый рассматриваемый период времени (год) доход остается примерно одинаковым, то есть равномерным. Для простоты понимания допустим, что срок окупаемости выражается в запланированных интервалах времени (РРв), Чд — величина, характеризующая чистый доход, Ез — единовременные затраты. Расчетная формула имеет вид:

РРв = Чд/Ез

Если в результате расчетов РРв — не целое число, то его округляют в большую сторону.

В случае непостоянного или неравномерно распределенного дохода инвестор может подсчитать срок окупаемости того или иного метода инвестиций путем простого суммирования лет, в течение которых рассматриваемое вложение будет погашено. Для этого случая срок окупаемости (РРв) рассчитывается по другой формуле, в которой учитываются дробное и целое значения показателей срока окупаемости и некоторые вспомогательные данные.

С точки зрения эффективности срок окупаемости является ограничением, которое показывает инвестору, насколько быстро окупятся его общие затраты на этот инвестиционный проект. При планировании каких-либо реальных или финансовых инвестиций срок окупаемости является отличным показателем выгоды и обоснованности рассматриваемых вложений. То есть этот метод оценки эффективности достаточно хорошо работает как для небольших, та и для крупных проектов частных и юридических лиц. Если руководство предприятия беспокоят сложности с ликвидностью инвестиций, а доходность проекта имеет второстепенное значение, то расчет минимального срока окупаемости будет очень кстати.

Неплохие результаты дает этот метод и для высокорискованных проектов, для которых желателен небольшой срок окупаемости из-за увеличения рисков с течением времени.

Упрощенная норма прибыли.

В некотором отношении показатель простой нормы прибыли сходен с показателем рентабельности планируемых инвестиций. Простая норма инвестиционной прибыли представляет собой отношение показателя чистой прибыли (Чист. Приб.) за определенный срок (в большинстве случаев — год) к общей сумме всех инвестированных средств (сум. инв. средств). То есть формула, по которой ведутся расчеты, имеет такой вид:

Норма прибыли = Чист. Приб./сум. инв. средств.

То есть для того, чтобы подсчитать, насколько экономически обоснованны вложения в тот или иной вид инвестирования, достаточно знать примерное значение чистой прибыли от такого типа вложений и весь объем средств, который предположительно будет инвестирован. Иногда при расчетах используется значение чистой прибыли, в котором не исключены процентные выплаты. Таким образом, норма чистой прибыли — максимально упрощенный, но достаточно показательный и качественный критерий, позволяющий легко оценить эффективность любого метода инвестиций.

Оба представленные здесь метода оценки эффективности достаточно удобны для быстрых и относительно точных расчетов эффективности того или иного метода инвестирования. Однако при их использовании замечены следующие недочеты:

- срок действия практически любого инвестиционного проекта не заканчивается после наступления периода окупаемости. Приведенные формулы, к сожалению, не учитывают доходность рассматриваемого метода за этой границей расчетов. Если же инвестор сравнивает несколько методов с разными сроками окупаемости и общей продолжительностью существования, то составить мнение и сравнить проекты достаточно сложно;

- результаты и показатели используемых методов дают достаточно адекватные оценки инвестиций лишь при разбитии срока действия проекта на небольшие интервалы.

В целом представленный здесь метод оценки и сравнения прибыли и сроков окупаемости достаточно прост и легок для любого инвестора, вне зависимости от его опыта. Используя примерные данные о том или ином методе инвестирования, можно достаточно легко и быстро подсчитать чистую прибыль и время, за которое инвестор вернет первоначальные вложения. Эти показатели лучше прочих характеризуют выгоду от реализации инвестиционного проекта.

4. Выбор метода инвестирования на основе количественной оценки рисков.

Для того, чтобы правильно оценить общую величину рисков при выборе того или иного метода инвестирования, необходимо обозначить числовые значения наиболее возможных рисков. Риски подбираются на основании теории вероятностей и показателей математической статистики как наиболее возможные. Основа, заложенная в методы количественного анализа рисков, — это измерение степени влияния наиболее важных факторов риска для рассматриваемого проекта на изменение общих критериев окупаемости и эффективности для данных инвестиций.

Количественный анализ возможных рисков всегда рассчитывается на основании результатов оценки эффективности для того или иного метода и имеет примерно такую последовательность:

- Расчет граничных показателей.

- Предположение разных возможностей, ситуаций и изменений которые могут возникнуть в рассматриваемом методе.

- Анализ влияния этих изменений на показатели рентабельности, окупаемости и сроки.

Значения граничных показателей являются достаточно прозрачными характеристиками и показывают степень устойчивости рассматриваемого метода инвестирования или проекта при реально возможных изменениях. Важным критерием оценки устойчивости инвестиций является точка безубыточности — показатель величины продаж или других финансовых процессов на протяжении расчетного срока, в течение которого доход совпадал с затратами. При этом в течение расчетного срока не должны изменяться основные показатели и характеристики исследуемого метода инвестиций.

Анализ влияния возможных изменений базируется на таких факторах непосредственного влияния: общий объем реализуемой продукции предприятия, количество проведенных сделок, степень инфляции, конкурентоспособность, доля товаров или услуг компании на рынке, возможности для роста цен и объема продаж, требуемый или дополнительный объем инвестиций.

Для оценки возможных рисков и их влияния на результаты стоит просмотреть три сценария развития событий: приближенный к реальности, пессимистический и оптимистический. Два последних сценария в принципе маловероятны, но их реализацию не стоит сбрасывать со счетов. Анализ сценариев позволяет понять изменения основных показателей избранного инвестиционного метода при возникновении определенной ситуации и — как следствие — изменения основных показателей эффективности инвестиционного инструмента.

Количественный и качественный анализ рисков позволяют достаточно верно оценить слабые места рассматриваемого метода инвестирования, понять источники рисков, просчитать приблизительные изменения прибыли и других показателей при наступлении предполагаемой ситуации и, конечно же, запланировать несколько мероприятий для минимизации негативных последствий. Такой подход, основанный на предположениях о возникновении наиболее реальных ситуаций оправдывает себя, так как инвестор получает отличную возможность оценить степень риска и понять, как он будет действовать при наступлении такой ситуации. Подобная предусмотрительность при выборе наиболее оптимального и выгодного метода инвестирования сбережет не только деньги, но также время и нервы, потому что все наиболее возможные риски уже учтены. Предусмотреть все, в принципе, нереально, поэтому в анализе количественной оценки рисков нужно рассматривать наиболее частые ситуации.

5. Два популярных метода инвестирования.

Каждый временной промежуток современной истории имеет свою моду, ценности и предпочтения при выборе метода вложения средств. Совсем недавно, в начале этого века, максимальной популярностью пользовались инвестиции в недвижимость, покупка иностранной валюты и банковские депозиты. Развитие информационных технологий исподволь дало толчок популяризации совершенно иных методов инвестирования, по сравнению с которыми вложение в банковские депозиты, покупка и хранение валюты, а также недвижимость постепенно теряют актуальность. Новые методы инвестирования приносят гораздо больший доход за меньший промежуток времени. Конечно, многие консервативно настроенные инвесторы до сих пор предпочитают классику инвестирования, но со временем таких инвесторов становится все меньше. Многие уже оценили доходность акций и вложение средств в торговлю на Форекс.

Если просматривать отзывы о двух этих методах в сети, то можно найти и положительный опыт, и отрицательный. Такой разброс в оценках неслучаен и вызван личным подходом к инвестированию каждого из тех, кто делится опытом. Инвестиции в акции компаний и ПАММ-счета, в принципе, имеют некоторые общие моменты: предварительный выбор объекта, анализ прошлых достижений и негативных ситуаций, определение возможных рисков и примерный расчет объема вложений. Выбирая акции той или иной компании и выбирая счета того или иного трейдера, можно использовать два подхода: консервативный и агрессивный. Консервативный подход предполагает приобретение акций солидных предприятий и компаний, которые уже давно зарекомендовали себя на рынке, имеют постоянный прирост прибыли, стабильные показатели и отличные перспективы на будущее. Для вложений на валютной бирже действуют те же самые характеристики: стабильный ПАММ-счет, у опытного управляющего, с небольшими, редкими просадками и прочими неизменными значениями. Естественно, что стратегия торговли такого трейдера более консервативная. Для таких акций и ПАММ-счетов свойственен небольшой, но стабильный доход. Таким образом, этот метод характеризуется относительно небольшой, но постоянной прибылью и таким же ростом стоимости акций или плавным увеличением средств на счету ПАММ-инвестора.

Есть и другой метод инвестирования, который предполагает выбор рискованных и агрессивных инвестиционных инструментов. В этом случае инвестор предпочитает приобретать акции новых и перспективных компаний, которые должны «выстрелить» и принести высокий доход. Сюда, в первую очередь, можно отнести венчурное инвестирование в акции уже развивающихся компаний.

То же самое можно наблюдать и в сфере ПАММ-инвестирования: при таком методе для вложений специально выбираются ПАММ-счета с явно агрессивной стратегией, высокими показателями дохода и как следствие — высокими рисками.

Для многих инвесторов выбор подхода очевиден: львиная доля средств вкладывается в акции и счета со стабильными результатами, а сравнительно небольшая часть — в рискованные и очень интересные по результатам и прибыли счета и акции. В любом случае, затраты времени на выбор того или иного метода оправданы: то ли это будет стабильный и регулярный доход в течение значительного промежутка времени, то ли, несмотря на риски, инвестор получит значительную прибыль от своих агрессивных вложений.

Некоторые азартные инвесторы предпочитают вкладывать достаточно большую часть средств сразу в несколько рискованных акций или ПАММ-счетов. Влияние диверсификации позволят получать очень интересные результаты и значительную прибыль. Такой подход требует много внимания и времени при подборе финансовых инструментов для вложений и крепкие нервы на протяжении всего запланированного периода инвестиций.

Выбор метода инвестирования может базироваться на расчетах и оценке возможных рисков, но всегда первоначальные предпочтения инвестора в большинстве случае максимально соответствуют его типу личности и характеру. Каковы бы ни были результаты оценки рисков и конечной прибыли, инвестор, предпочитающий консервативный подход, редко выбирает агрессивные методы и наоборот, инвестор, обладающий достаточным капиталом, азартом и желанием получить большую прибыль предпочтет рискованные методы инвестирования. Доли консервативных и агрессивных инвестиций в портфеле каждого инвестора разнятся и в полной мере соответствуют его опыту, знаниям, характеру и отношению к бизнесу.

Советуем также прочитать книгу Станислава Тихонова «Провокационные методы инвестирования».

Источник