- Метод «Дюпон»

- Метод Дюпон (DuPont)

- Суть метода

- Связанные материалы

- Пример анализа

- Инструменты и программное обеспечение для анализа Dupont

- Модель Дюпона. Формула расчета. 3 Модификации

- Инфографика: Модель Дюпона

- Модель Дюпона. Определение. Цели проведения

- Двухфакторная модель Дюпона. Факторный анализ. Формула

- Трехфакторная модель Дюпона. Формула расчета

- Пятифакторная модель Дюпон. Модификация формулы

- Преимущества и недостатки модели Дюпон

Метод «Дюпон»

Иногда метод «Дюпон» называют методом Дюпона, что не имеет смысла, поскольку Эжен дю Пон де Немур умер в 1834 году, а метод был разработан группой специалистов компании «Дюпон» в двадцатые годы нашего столетия.

Метод «Дюпон» основан на анализе соотношений, образующих коэффициент доходности акционерного капитала (Return on Equity, или ROE):

| ROE | = | NI CE |

где: NI (Net Income) — чистая прибыль, CE (Common Equity) — акционерный капитал предприятия.

Есть несколько версий метода, отличающихся степенью детализации.

1. Двухчленная версия

| ROE | = | NI CE | = | NI TA | TA CE |

где: TA (Total Assets) — суммарные активы предприятия

Иначе можно записать: ROE = ROA * LR

где: ROA (Return on Assets) — доходность активов LR (Leverage Ratio) — коэффициент финансового рычага

2. Трехчленная версия

| ROE | = | NI CE | = | NI NS | NS TA | TA CE |

где: NS (Net Sales) — чистый (без учета НДС, налогов с оборота и налогов с продаж) объем реализации

Иначе можно записать: ROE = NPM * AT * LR

где: NPM (Net Profit Margin) — рентабельность AT (Asset Turnover) — оборачиваемость активов

3. Пятичленная версия

| ROE | = | NI CE | = | NI EBT | EBT EBIT | EBIT NS | NS TA | TA CE |

где: EBT (Earings before Taxes) — прибыль до уплаты налогов EBIT (Earings before Interest and Taxes) — прибыль до уплаты процентов и налогов

Иначе можно записать: ROE = TB * IB * OM * AT * LR

где: TB (Tax Burden) — налоговое бремя IB (Interest Burden) — бремя процентов OM (Operating Margin) — операционная рентабельность

Б. Простой пример анализа

Рассмотрим коэффициенты метода «Дюпон» для некоторой вымышленной компании за этот и прошлый год (на практике стоит параллельно иметь перед собой заодно и баланс и счет прибылей и убытков, чтобы оперативно проверять по ним разного рода допущения, возникающие в процессе анализа):

| Год | TB | * | IB | * | OM | * | AT | * | LR | = | ROE |

| Этот | 0.70 | * | 0.50 | * | 0.12 | * | 0.80 | * | 3.00 | = | 0.10 |

| Прошлый | 0.70 | * | 1.00 | * | 0.15 | * | 1.00 | * | 2.00 | = | 0.21 |

Вот вариант толкования этой таблицы коэффициентов.

В прошлом году компания не имела долгов (проверка: а что на балансе?), или, по крайней мере, не платила процентов (IB = 1). В этом году компания решила расширить операции (проверка: выросли ли объемы реализации? — см. счет прибылей и убытков) за счет привлечения кредита (LR вырос с 2 до 3). В ходе расширени операций пришлось снизить отпускные цены и/или пойти на увеличение издержек (так или иначе, OM упала с 0.15 до 0.12, а AT — с 1 до 0.8; прямо проверить это предположение по счету прибыей и убытков вряд ли получится — нужна либо управленческая отчетность, либо человеческое раскрытие информации). Половина операционной прибыли ушла на уплату процентов (IB = 0.5). В результате доходность акционерного капитала снизилась более чем вдвое.

В. Проблемы применения метода «Дюпон» в России

Проблем с применением метода «Дюпон» в России всего три:

- Совершенно непонятно, насколько велика описательная сила показателя суммарных активов: активы постоянно переоцениваются, при этом многие из них просто не имеют разумной исторической стоимости (в частности, активы, которыми наделялись приватизируемые предприятия, учитывались по придуманным Госкомценом «ценам»).

- Совершенно понятно, что «чистая прибыль» в терминологии Министерства финансов России далеко не чистая, поскольку из нее выплачивается целый ряд реально понесенных издержек (премии сотрудникам, расходы по содержанию социальной сферы и т.п.)

- В России не соблюдается принцип постоянства положений учетной политики, то есть, сменив учетную политику, компании не корректируют отчетность предыдущих лет в соответствии с вновь принятыми положениями, что может приводить к весьма забавным аберрациям при попытке провести анализ по методу «Дюпон».

© Интернет-проект «Корпоративный менеджмент», 1998–2021

Источник

Метод Дюпон (DuPont)

Суть метода

Связанные материалы

Метод Дюпон предназначит для определения факторов, которые влияли на рентабельность собственного капитала предприятия. Этого можно достичь путем декомпозиции показатели рентабельности собственного капитала на составные части. Декомпозиция означает разложение базового показателя на составные части. Уровень детализации показателя зависит от целей проведения такого анализа. Каждая из частей уравнения позволяет оценить один из аспектов деятельности компании, каждый из которых в конечном итоге определяет значение показателя рентабельности. В рисунке 1 показано, какие именно факторы можно учесть и на какие составные части можно разложить результат деятельности компании.

Рис. 1 Декомпозиция показателей в методе Дюпон

Результат анализа позволит определить, какие именно сферы деятельности компании повлияли на изменение рентабельности в течение периода исследования. Также он позволяет четко указать на аспекты, которые необходимо улучшать для повышения результативного показателя.

Как показано в рисунке 1, рентабельность собственного капитала является функцией рентабельности активов и левереджа (финансового рычага). Таким образом, данную зависимость можно отобразить следующим образом:

Рентабельность собственного капитала = Чистая прибыль / Средняя стоимость активов * Средняя стоимость активов / Средняя стоимость собственного капитала (1)

Рентабельность собственного капитала = Рентабельность активов * Левередж (2)

Как видно из формулы 2, добиться повышения рентабельности собственного капитала можно:

- увеличивая рентабельность активов;

- используя эффект левереджа компании более эффективно.

Если компания использует только собственный капитал и не привлекает обязательства, то левередж составит 1. Привлечение дополнительных обязательств приведет к росту показателя левереджа, а это обеспечит рост рентабельности собственного капитала при неизменной рентабельности активов. Поэтому в любой ситуации действует правило, что если расходы на привлечение и обслуживание обязательств являются более низкими, чем операционная маржа, то привлечение дополнительных обязательств будет благоприятно влиять на целевой показатель в модели Дюпон. В противном случае вместе с увеличением левереджа будет более резко снижаться рентабельность активов, что в конечном итоге приведет к снижению целевого показателя.

Показатель рентабельности активов также можно разложить на составные части, в таком случае формула Дюпон будет иметь вид:

Рентабельность собственного капитала = Чистая маржа * Оборачиваемость активов * Левередж (3)

Рентабельность собственного капитала = Чистая прибыль / Выручка * Выручка / Средняя стоимость активов * Средняя стоимость активов / Средняя стоимость собственного капитала (4)

Таким образом, появляются еще два фактора – чистая маржа и оборачиваемость активов. Увеличение этих показателей также положительно повлияет на результат. Достигнуть увеличения оборачиваемости активов можно путем улучшения политики управления дебиторской задолженностью, оптимизации структуры и объема запасов и т.д. Повысить чистую маржу можно благодаря сокращению расходов на каждый рубль произведенной продукции и предоставленных услуг.

Можно продолжать детализировать показатель Дюпон и разложить еще и чистую маржу на составные части. В таком случае формула будет иметь вид:

Рентабельность собственного капитала = Налоговое бремя * Процентное бремя * Доналоговая маржа * Оборачиваемость активов * Левередж (5)

Эта формула позволяет определить влияние налога на прибыль и процентных обязательств компании на конечный результат деятельности. Очевидно, что снижение налогового бремени и сокращение объема процентов к уплате обеспечит рост целевого показателя – рентабельности собственного капитала. Такие выводы являются очевидными, однако ценность метода Дюпон состоит в том, что он позволяет получить точные числа, которые указывают на возможный рост прибыли из-за воздействия на конкретный участок финансово-экономической работы предприятия.

Пример анализа

Компания ОАО «ВебИнновация-плюс»

Единица измерения: тыс.руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Пассивы | |||

| III. СОБСТВЕННЫЕ СРЕДСТВА | |||

| ИТОГО ПО РАЗДЕЛУ III | 293 | 315 | 345 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО ПО РАЗДЕЛУ IV | 113 | 118 | 121 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО ПО РАЗДЕЛУ V | 54 | 68 | 62 |

| Всего активов | 460 | 501 | 528 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 3154 | 3241 |

| Проценты к уплате | 49 | 69 |

| Прибыль до налогообложения | 523 | 511 |

| Чистая прибыль (убыток) | 412 | 373 |

Исходя из данных в таблице, можно определить, что рентабельность собственного капитала составляла:

Рентабельность собственного капитала (2016 г.) = 412 / (293/2+315/2) *100% = 135,5%

Рентабельность собственного капитала (2015 г.) = 373 / (315/2+345/2) *100% = 113,03%

Таким образом, происходит рост эффективности использования капитала собственников. Факторы такого явления были следующие:

| Результат по Дюпон | На 31 12 2016 | На 31 12 2015 |

| Рентабельность собственного капитала | 1,36 | 1,13 |

| Налоговое бремя | 0,72 | 0,64 |

| Процентное бремя | 1,09 | 1,14 |

| Доналоговая маржа | 0,17 | 0,16 |

| Оборачиваемость активов | 6,56 | 6,3 |

| Левередж | 1,58 | 1,56 |

Из результатов расчетов четко видно, что все факторы способствовали росту рентабельности собственного капитала. Происходит снижение налоговой нагрузки, поэтому уровень налогового бремени сокращается. Увеличивается оборачиваемость активов, что свидетельствует о более интенсивном использовании ограниченного объема имеющихся ресурсов. Также растет роль обязательств, что приводит к росту показателя левереджа. Как результат, результативный показатель увеличился с 113% до 136%.

Инструменты и программное обеспечение для анализа Dupont

Вы можете использовать программу для финансового анализа онлайн

Источник

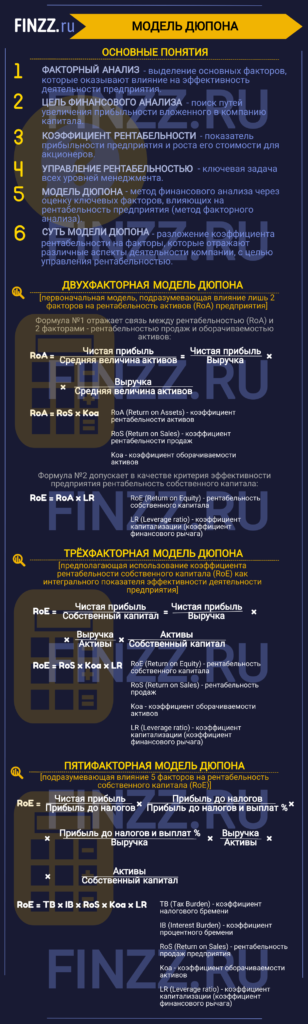

Модель Дюпона. Формула расчета. 3 Модификации

В статье мы разберем один из подходов финансового анализа бизнеса – модель Дюпона.

Инфографика: Модель Дюпона

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Модель Дюпона. Определение. Цели проведения

Модель Дюпона (англ. The DuPont System of Analysis, формула Дюпона) – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность предприятия. Данный метод был впервые использован компанией «DuPont» в начале 20-го века и представляет собой факторный анализ, то есть выделение основных факторов, влияющих на эффективность деятельности предприятия.

Целью финансового анализа, проводимого компанией, является поиск путей максимизации прибыльности вложенного капитала для собственников и акционеров. Прибыльность предприятия и рост ее стоимости для акционеров отражается коэффициентами рентабельности. Управление рентабельностью предприятия становится ключевой задачей для всех уровней менеджмента: стратегического, тактического и оперативного. Фирмой «DuPont» был предложен простой способ управления рентабельностью через разложение коэффициента рентабельности на факторы, отражающие различные аспекты деятельности предприятия.

Двухфакторная модель Дюпона. Факторный анализ. Формула

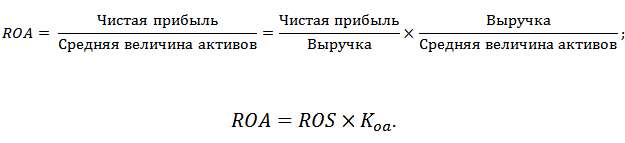

Первоначально модель представляла собой влияние двух факторов на рентабельность активов (ROA) предприятия.

ROA (Return On Assets) – коэффициент рентабельности активов;

ROS (Return On Sales) – коэффициент рентабельности продаж;

Kоа – коэффициент оборачиваемости активов.

Двухфакторная модель показывает взаимосвязь между показателем эффективности деятельности предприятия – ее рентабельностью (ROA) и двумя факторами: рентабельностью продаж и оборачиваемостью активов. Таким образом, модель позволяет оценить вклад системы продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

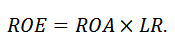

Также один из вариантов формулы двухфакторной модели Дюпона за критерий эффективности предприятия использует рентабельность собственного капитала. В результате формула модифицируется в следующий вид:

ROE (Return On Equity) – рентабельность собственного капитала;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Так данная формула отражает степень влияния двух факторов на рентабельность: прибыльность деятельности предприятия и уровень предпринимательских рисков, выраженный в коэффициенте финансового рычага.

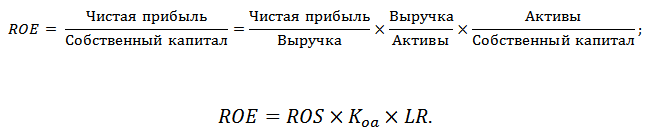

Трехфакторная модель Дюпона. Формула расчета

Помимо двухфакторной модели разработана трехфакторная, которая заключается в использовании коэффициента рентабельности собственного капитала (ROE, Return On Equity) как интегрального показателя эффективности деятельности предприятия и представление ее формулы в виде трех факторов. Так формула расчета рентабельности собственного капитала имеет следующий вид:

ROE (Return On Equity) – рентабельность собственного капитала;

ROS (Return On Sales) – рентабельность продаж;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Трехфакторная модель Дюпона показывает влияние на рентабельность предприятия операционной деятельности (продажи), инвестиционной и финансовой. Как мы видим, эффективность системы продаж предприятия напрямую определяет рентабельность собственного капитала и следовательно инвестиционную привлекательность предприятия. Более подробно про рентабельность продаж читайте в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.

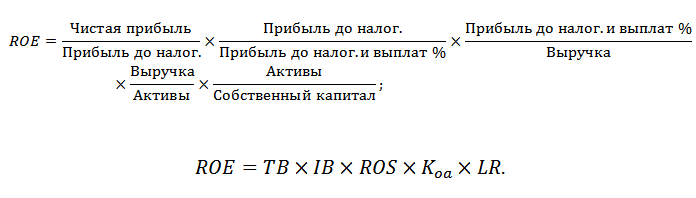

Пятифакторная модель Дюпон. Модификация формулы

Один из вариантов модели Дюпона ее модификация в пятифакторную формулу, которая имеет следующий вид:

TB (Tax Burden) – коэффициент налогового бремени;

IB (Interest Burden) – коэффициент процентного бремени;

ROS (Return On Sales) – рентабельность продаж предприятия;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Рентабельность собственного капитала предприятия формируется за счет: налоговой ставки, процентов по заемному капиталу, эффективности продаж, результативности инвестиционной деятельности и финансового риска.

Преимущества и недостатки модели Дюпон

Основное преимущество модели ее простота расчета и анализа. Это привело к тому, что данная модель была доминирующей в финансовом анализе компаний США до 70-х годов двадцатого века. Выделенные факторы, определяющие прибыльность компании для акционеров, довольно легко связываются с оперативными планами предприятия. Недостатками модели являются то, что бухгалтерская отчетность не является абсолютно надежным источником информации о деятельности предприятия.

Резюме

Модель Дюпона и ее модификации в трех- и пятифакторные формулы позволяет компании быстро оценить степень влияния различных факторов на формирование ключевого в оценке стоимости компании, и ее привлекательности для акционеров – показателя рентабельности собственного капитала.

Автор: к.э.н. Жданов Иван Юрьевич

Источник