- Оценка экономических величин и управление предприятием:

- ТЕОРИЯ И ПРАКТИКА ДЛЯ СТУДЕНТОВ И ИССЛЕДОВАТЕЛЕЙ

- Метод дисконтированных денежных потоков в оценке бизнеса

- Дисконтируемый период окупаемости (DPP) инвестиционного проекта – что это и как рассчитать

- Как рассчитать DPP

- Что такое дисконтированный срок окупаемости (DPP)

- Как рассчитывается показатель: формула с разъяснениями

- Пример расчета DPP

- Отличия между дисконтированным и простым сроком окупаемости

- Преимущества и недостатки показателя ДСО

Оценка экономических величин и управление предприятием:

ТЕОРИЯ И ПРАКТИКА ДЛЯ СТУДЕНТОВ И ИССЛЕДОВАТЕЛЕЙ

Метод дисконтированных денежных потоков в оценке бизнеса

Процедура применения метода дисконтированных денежных потоков описана по шести основным этапам и представлена в виде схемы. Представлены практические подходы к обоснованию основных параметров метода: денежных потоков, остаточной стоимости и др. Многое непонятно, не знаете с чего начать? Специально для Вас далее третий вопрос)

1. Предпосылки применения метода дисконтированных денежных потоков в оценке бизнеса, его преимущества и недостатки

Оценка стоимости бизнеса доходным подходом основана на преобразовании в текущую стоимость ожидаемых доходов, которые оцениваемый бизнес способен в будущем принести своему владельцу. Методология доходного подхода основана на принципах ожидания и замещения. Теоретически в качестве показателей доходов могут рассматриваться различные показатели, в том числе прибыль, денежный поток, величина дивидендов, валовая выручка. На практике применение конкретных методов доходного подхода основывается на первых двух показателях.

В рамках доходного подхода к оценке бизнеса выделяют два основных метода: дисконтирования будущих доходов (метод дисконтированных денежных потоков) и метод прямой капитализации доходов.

Метод дисконтирования будущих доходов основан на предположении о том, что стоимость инвестиций в некоторое предприятие зависит от будущих выгод, которые извлечет из этого предприятия его владелец или инвестор. Ожидаемые будущие доходы дисконтируют (приводят к текущей стоимости) с использованием ставки дисконта, соответствующей требуемой инвестором ставке дохода. В качестве будущих доходов чаще всего используют показатели денежных потоков. В отдельных случаях возможно использование показателей прибыли (валовой, чистой и т.д.), или дивидендов.

Выделяют следующие преимущества оценки бизнеса на основе денежных потоков по сравнению с оценками, осуществляемыми на основе прибылей.

- Будущие прибыли от бизнеса прямо учитывают лишь ожидаемые текущие издержки по производству и продаже продукции, в то время как будущие капиталовложения по поддержанию и расширению производственных или торговых мощностей бизнеса в прогнозе прибылей отражаются только частично — через их текущую амортизацию.

- Прибыль по данным бухгалтерского учета может быть подвержена значительным манипуляциям. Ее объявляемая величина зависит от метода учета стоимости покупных ресурсов в себестоимости проданной продукции (LIFO, FIFO, метод скользящей средней), от метода ускоренной амортизации, от критерия зачисления продукции в реализованную продукцию (по факту поступления средств на ее оплату либо по выполнению обусловленного в договорах на поставку базиса поставки) и др.

Когда применять метод дисконтированных денежных потоков в оценке бизнеса? Прежде всего, для оценки стоимости успешно функционирующих действующих предприятий. Основное преимущество метода дисконтированных денежных потоков над методом капитализации прибыли состоит в том, что метод дисконтированных денежных потоков позволяет оценивать бизнес с неравномерными, а иногда и отрицательными финансовыми результатами, в условиях нестабильности дохода и рынка в целом.

Данный метод является единственным методом оценки бизнеса, в процедуре применения которого непосредственно используются в качестве параметров расчета следующие основные элементы:

- размер доходов, которые инвестор (владелец) рассчитывает получить в будущем;

- сроки получения доходов;

- риски, связанные с получением или неполучением доходов, которые берет на себя инвестор.

Недостатки метода д исконтированных денежных потоков состоят в сложности его применения, неизбежности влияния на результаты оценки субъективного фактора. Также существует вероятность ошибок в прогнозировании величин компонентов будущих денежных потоков.

2. Этапы применения метода дисконтированных денежных потоков в оценке бизнеса

В разных источниках по оценке бизнеса встречается различная детализация процедуры применения метода дисконтированных денежных потоков — с выделением от четырех до двенадцати этапов оценки.

На практике в оценке бизнеса могут быть применены следующие основные этапы метода дисконтированных денежных потоков, представленные на следующем рисунке (название этапов приведены как активные ссылки; перейдите по каждой из них и узнайте о содержании каждого этапа):

Этапы метода дисконтированных денежных потоков в оценке бизнеса

Остаточная стоимость бизнеса рассчитывается на конец прогнозного периода и по отношению к дате оценки является будущей стоимостью, поэтому она должна быть приведена к текущей стоимости путем дисконтирования.

В рамках следующего этапа рассчитывается предварительная величина стоимости предприятия по методу дисконтированных денежных потоков путем суммирования текущей стоимости будущих денежных потоков с текущей стоимостью остаточной стоимости бизнеса, как представлено в следующей формуле:  При этом важно учесть следующее важное допущение: при определении текущей стоимости денежных потоков предполагается, что они поступают равномерно в течение года. В связи с этим денежные потоки дисконтируются на середину каждого года прогнозного периода (t-0,5).

При этом важно учесть следующее важное допущение: при определении текущей стоимости денежных потоков предполагается, что они поступают равномерно в течение года. В связи с этим денежные потоки дисконтируются на середину каждого года прогнозного периода (t-0,5).

На завершающем этапе применения метода дисконтированных денежных потоков осуществляется внесение следующих основных поправок:

- полученная в результате реализации предыдущего этапа текущая стоимость предприятия не включает стоимость избыточных и нефункционирующих активов, которые не принимают участия в формировании денежных потоков (неустановленное оборудование, неиспользуемые площади и т.д.) Эти активы подлежат отдельной оценке. Результат этой оценки должен быть прибавлен к величине стоимости предприятия, полученной на основе дисконтированных денежных потоков.

- Если компания на дату оценки имеет избыточный собственный оборотный капитал, его величину следует прибавить к стоимости действующего предприятия. В случае недостатка собственного оборотного капитала стоимость предприятия необходимо уменьшить на эту величину.

- Как правило, результаты расчета по модели дисконтированных денежных потоков представляют собой стоимость предприятия в целом при наличии 100%-го контроля для единоличного владельца. В том случае, если необходимо определить стоимость меньшей доли, то необходимо сделать соответствующую скидку на недостаток прав контроля над бизнесом.

- В случае, если по результатам дисконтирования бездолговых денежных потоков необходимо определить стоимость собственного капитала, тогда из величины оценочной стоимости всего инвестированного капитала следует вычесть величину долговых обязательств.

В завершении расчета по методу дисконтированных денежных потоков необходимо также выполнение следующих процедур проверки:

- прогнозируемые темпы роста выручки предприятия должны примерно соответствовать ожидаемым темпам роста рынка по осуществляемому виду экономической деятельности в целом; в случае, если отмечается превышение, необходимо убедиться в наличии у оцениваемого предприятия необходимых для этого конкурентных преимуществ;

- прогнозируемый рост выручки также должен отражать ретроспективные тенденции развития предприятия и не должен превышать его производственные возможности;

- прогнозируемая доходность не должна существенно отличаться от значений соответствующих ретроспективных показателей по оцениваемому предприятию и от доходности аналогичных компаний; при наличии расхождений необходимо проверить возможное изменение факторов доходности (снижение барьеров для вступления в отрасль, усиление влиятельности потребителей, укрепление позиции компании в отрасли и др.);

- вид и структура прогнозируемых денежных потоков должны соответствовать виду применяемых ставок дисконта; например, для дисконтирования номинальных денежных потоков для собственного капитала должна применяться номинальная ставка дисконта для собственного капитала;

- необходимо проверить, насколько выполненные расчеты отражают действующую на предприятии систему налогообложения и его налоговое поле как совокупность налогов, уплачиваемых предприятием, их ставок и льгот по ним.

3. Как разобраться в методе дисконтированных денежных потоков

Все прочитали в разных источниках и все равно многое осталось непонятным? Прежде всего, достойно уважения Ваше стремление разобраться, дойти до сути этого действительно самого сложного метода оценки бизнеса)

По моему опыту, проблемы в понимании метода дисконтированных денежных потоков часто возникают при недостатке знаний в экономике предприятия — например, у специалистов с базовым техническим образованием, изучающим оценку бизнеса на курсах переподготовки. Если это — Ваш случай, могу предложить обратиться к следующим учебникам по оценке бизнеса, широко доступным в сети Интернет:

- Оценка стоимости предприятия (бизнеса). Грязнова А.Г. и др. — М.: Интерреклама, 2003 (единственное издание);

- Коупленд Т., Коллер Т., Муррин Д. Стоимость компании: оценка и управление. 3-е изд., перераб. и доп. – М.: ЗАО «Олимп-Бизнес» (любых лет издания).

Данные учебники не новы, но именно в них очень подробно рассмотрены вопросы прогнозирования составляющих денежного потока в оценке бизнеса (выручки, затрат, собственного оборотного капитала и др.), расчета остаточной стоимости бизнеса. Рекомендации по обоснованию ставки дисконта приведены отдельно.

Вам может помочь также изучение практических примеров по методу дисконтированных денежных потоков, в том числе представленных и на данном сайте.

Успехов Вам в изучении оценки бизнеса! Вы молодец, полученные знания останутся с Вами и будут очень полезны. Если у Вас останутся конкретные вопросы, напишите нам по адресу  , мы Вам ответим)

, мы Вам ответим)

Перейдите по следующим ссылкам и разберитесь прямо сейчас!

Источник

Дисконтируемый период окупаемости (DPP) инвестиционного проекта – что это и как рассчитать

Как рассчитать DPP

В статье мы расскажем, как и с помощью каких формул можно рассчитать DPP. Читателям доступна для скачивания таблица Excel с готовыми формулами и примерами расчетов.

Инвестиционный анализ проводится с использованием определенных инструментов. Особенно важным из них считается тот, что точно определяет дисконтированный срок окупаемости.

В статье рассказывается о роли временных характеристик объектов финансирования и способах их оценки. От срока оборота инвестиций зависит решение, стоит ли вкладывать деньги в дело.

Что такое дисконтированный срок окупаемости (DPP)

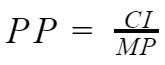

О том, что собой представляет период окупаемости инвестиционного проекта, понятно из самого названия указанного экономического термина. Простыми словами — это время, за которое вложенные средства должны совершить оборот.

Вычисление требуемого параметра осуществляется по формуле:

- PP – период возврата инвестиции;

- CI – суммарный объем денежных потоков по проекту;

- MP – среднегодовая сумма поступления денежных средств после достижения плановой производительности.

Применение метода допустимо при «коротких» вложениях. Другие условия относительной достоверности результатов вычисления:

- разовое вложение средств до начала реализации проекта;

- равномерность извлечения доходов от бизнеса.

В совокупности, то и другое встречается на практике крайне редко. Чаще интенсивность вложений (инвестиций) выше на старте, а отдача, напротив, больше в конце. Но есть и другие факторы, влияющие на точность расчетов.

Инфляционное изменение стоимости денег во времени, а также всеобщее правило обязательной прибыльной оборачиваемости капитала, задают необходимость усложнения формулы.

Дисконтированное значение срока окупаемости требует использования в системе оценки механизма приведения к актуальному уровню покупательной способности.

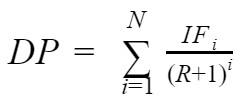

Величина DPP (Discounted Pay-Back Period) означает, что это такое время, за которое вернутся вложенные средства с учетом инфляции. Ей соответствует сумма дисконтированной прибыли, определяемая по формуле:

- DP – дисконтированная прибыль за весь срок инвестирования;

- i – номер периода поступления прибыли в месяцах или годах;

- N – продолжительность инвестирования до начала окупаемости в тех же временных рамках;

- IF – объем входящего денежного потока за временной промежуток под номером i, включая сумму чистой прибыли и амортизации;

- R – коэффициент дисконтирования, называемый барьерной ставкой.

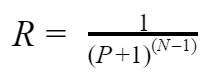

Величина R является расчетной:

- R – коэффициент дисконтирования;

- P – минимальная норма прибыли, привлекательная для инвестора;

- N – продолжительность инвестиционного периода до момента окупаемости.

Точность результата базируется на предположении, что в течение каждого периода реализации проекта, макроэкономические условия стабильны. Иными словами, за год (или месяц) инфляция и другие факторы, влияющие на покупательную способность денежной единицы, существенно не меняются.

Очевидно, что при равных условиях, DP должна превышать сумму начальных вложений. Чтобы «отбить» дисконтированные первоначальные инвестиционные затраты в проект, потребуется больше времени, чем для окупаемости вложений без поправки на инфляцию и недополученную прибыль.

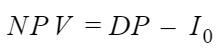

Важно видеть связь между дисконтированной прибылью и чистой приведенной стоимостью:

- NPV – чистая приведенная стоимость проекта;

- DP – дисконтированная прибыль за весь период инвестирования;

- I 0– исходная инвестиция в нулевом периоде (перед началом реализации проекта).

Формула расчета дисконтированной прибыли предполагает многократное выполнение аналогичных математических действий с последующим суммированием полученных результатов. Напрашивается вывод, что легче составить аналитическую таблицу в Экселе и с ее помощью производить вычисления.

Для нахождения продолжительности периода окупаемости можно использовать графический или умозрительный метод (с некоторым приближением, допустимым в данной ситуации), особенно если экономист слабо владеет алгеброй. Реализовать оба способа тоже позволяет программа Excel.

Как рассчитывается показатель: формула с разъяснениями

Формула дисконтированной прибыли за весь период окупаемости инвестиции DPP, приведенная выше, предполагает, что ее величина рассчитывается за каждый период по отдельности, а затем данные суммируются. Операции эти трудоемки, особенно при большом количестве эпизодов финансирования.

Есть смысл их автоматизировать, пользуясь доступным инструментом. Для достижения поставленных целей нужно составить аналитическую таблицу оценки эффективности инвестиций в Excel или использовать онлайн-калькулятор.

Пример расчета DPP

Рассмотрим упрощенный пример со следующими исходными данными: в проект вложена сумма 2,2 млн руб. Предполагается, что он ежегодно будет приносить доход тремя траншами: 1 млн руб., 2,5 млн руб. и 4 млн руб.

Коэффициент дисконтирования R принят по ставке 11%.

Размер дохода DP производим в таблице:

| Номер периода i | Доход, млн руб. | Дисконтированный доход по формуле | Сумма дисконтированного дохода, млн руб. |

| 1 | 1 | = 1 / | 0,90 |

| 2 | 2,5 | = 2,5 / | 1,62 |

| 3 | 4 | = 4 / | 2,19 |

| Итого, млн руб. | 4,71 | ||

Расчет дисконтированного срока окупаемости производится, исходя из среднегодовой суммы входящего денежного потока, полученного в результате предыдущих операций.

- DP СГ– среднегодовой входящий денежный поток;

- i – номер периода финансирования;

- DPi – сумма входящего денежного потока под номером i;

- N – количество входящих инвестиционных траншей.

Пользуясь формулой, приведенной в самом начале статьи, можно получить приблизительную продолжительность окупаемости проекта:

Что приблизительно составляет 1 год и 5 месяцев. За этот период инвестор вернет вложенные средства с учетом дисконтирования.

У данного метода наряду с достоинством, выраженным простотой расчетов, есть и недостаток – невысокая точность.

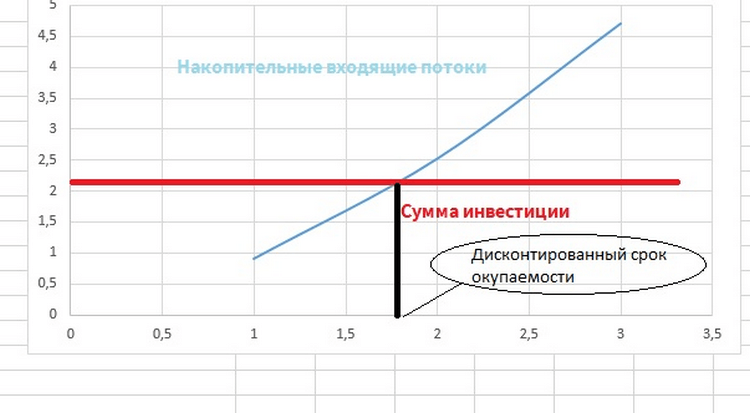

Большую наглядность демонстрирует график самоокупаемости инвестиции, который можно построить в Excel.

Скачать файл Excel с формулами

Для начала формируется таблица с количеством периодов и входящих денежных потоков. При этом доходы суммируются накопительным итогом:

| Номер периода i | Доход, млн руб. | Сумма дисконтированного дохода, млн руб. | Итоговый доход на каждый период |

| 1 | 1 | 0,90 | 0,90 |

| 2 | 2,5 | 1,62 | 2,52 |

| 3 | 4 | 2,19 | 4,71 |

Выбрав линейный тип диаграммы и проведя горизонталь, соответствующую сумме инвестиции, можно найти дисконтированный срок окупаемости. Ему будет соответствовать точка на временной оси, соответствующая пересечению двух линий.

График демонстрирует, что возврат вложенных средств, определенный графическим способом, произойдет несколько позже – через 1 год и 7 месяцев. Этот прогноз сравнительно пессимистичен, но, его уже можно считать реальным.

Отличия между дисконтированным и простым сроком окупаемости

У дисконтированного и простого методов вычисления срока окупаемости инвестиций есть общая черта: оба дают весьма приблизительные результаты. Разница между ними в подходах к учету инфляционных и прочих макроэкономических факторов, действующих тем сильнее, чем дольше период реализации проекта.

Долговременные финансовые вложения характеризуются высокими рисками, связанными с возможностью возникновения труднопредсказуемых обстоятельств. «Короткие» инвестиции в этом смысле предпочтительнее, что подтверждается мировой и отечественной практикой.

Вложения с дальней перспективой могут обернуться намного большей выгодой. Именно для них дисконтированный показатель дает более реалистичную оценку периода окупаемости.

Преимущества и недостатки показателя ДСО

В своих бизнес-планах авторы стартапов и других венчурных проектов предпочитают использовать упрощенный метод расчета срока окупаемости. Причины две:

- Во-первых, вычисление PP нагляднее. Финансист видит требуемую для реализации сумму, деленную на среднегодовой денежный поток, и полагает, что капитал обернется за вычисленное время.

- Во-вторых, простой метод дает более оптимистичный результат. Дисконтирование предполагает более долгую окупаемость.

При оценке перспектив «длинных» вложений используется многосторонний анализ, предполагающий мультифакторность. Изучаются различные обстоятельства, включая налоговый климат, политическую стабильность, стоимость трудовых, сырьевых и энергетических ресурсов. Существуют специальные географические карты инвестиций, на которых цветом обозначены государства по степени их привлекательности для иностранного капитала.

В ряду важных критериев, влияющих на выбор объекта финансовых вложений, срок окупаемости занимает важное, но не всегда главенствующее место.

Главным достоинством дисконтируемого показателя является его высокая точность. Но она далеко не всегда подтверждается на практике во время реализации проекта.

Источник