- Методы анализа ассортимента

- Основы анализа товарного ассортимента

- Помощь со студенческой работой на тему Методы анализа ассортимента

- АВС-анализ и анализ рентабельности ассортиментной группы

- Анализ по методу Дибба-Симкина

- Анализ совместных покупок и анализ по адаптированной матрице BCG

- Методика анализа ассортимента

- Показатели анализа товарного ассортимента

- Методы анализа ассортимента

- ABC и XYZ анализ ассортимента

- Пример анализа ассортимента продукции предприятия

Методы анализа ассортимента

Вы будете перенаправлены на Автор24

Основы анализа товарного ассортимента

Анализ товарного ассортимента – это процесс изучения состава и структуры ассортимента с целью оценки его оптимальности (перспективности).

Для того чтобы разобраться в сущности анализа ассортимента и методиках его проведения, прежде всего, следует определиться с базовыми терминами, такими как ассортимент и номенклатура.

Номенклатура представляет собой перечень наименований продукции и ее кодов, которые установлены для соответствующих видов. Под ассортиментом в общем смысле принято понимать перечень наименований изделий с указанием количества по каждому из них. Ассортимент может быть внутригрупповым, групповым или полным. В отличие от номенклатуры он выражается в натуральном измерении по массе, качеству или иной единице измерения.

Помощь со студенческой работой на тему

Методы анализа ассортимента

Основной целью анализа товарного ассортимента выступает формирование обоснованных выводов о том, какая продукция приносит компании наибольшую прибыль, а от каких товаров следует отказаться. В конце концов, по его результатам проводится оптимизация ассортимента.

На сегодняшний день единой общепринятой методики проведения анализа товарного ассортимента не существует. Чаще всего исследователи выделяют пять базовых методов. В общем виде они представлены на рисунке 1.

Рисунок 1. Основные методики ассортиментного анализа. Автор24 — интернет-биржа студенческих работ

Каждая из методик имеет свои особенности, преимущества и ограничения. Рассмотрим их более подробно.

АВС-анализ и анализ рентабельности ассортиментной группы

Основой проведения анализа ассортимента традиционно считается АВС-анализ, основанный на ранжировании объектов по выбранным показателям. Иначе его также принято называть функционально-стоимостным анализом.

АВС-анализ в маркетинге принято делить на два типа:

- классический АВС-анализ;

- АВС-анализ, совмещенный с XYZ-анализом.

В первом случае все объекты товарного ассортимента в зависимости от их вклада в общий объем продаж и прибыль разделяются на три группы (А, В и С), приносящие, соответственно, по 75%, 20% и 5% прибыли (выручки). Во втором случае распределение товаров производится по девяти основным группам, которые совмещаются друг с другом в значимости от привлекательности (АВС) и стабильности продаж (XYZ), то есть устойчивости тенденции оборачиваемости.

На практике чаще всего используется классическая вариация АВС-анализа товарного ассортимента. Экономический смысл данного метода сводится к тому, что наибольшую отдачу фирма получает от реализации товаров, относящихся к группе А. Соответственно, именно их реализации и продвижению следует уделять наибольшее внимание.

Наиболее простым и менее трудоемким методом анализа ассортимента выступает проведение анализа рентабельности ассортиментных групп товаров. В его основе лежит необходимость определения показателей рентабельности при различных состояниях номенклатуры, а также их сопоставительное сравнение друг с другом.

В основе определения показателей рентабельности продукции лежит соотношение прибыли от продажи товарной продукции и затрат на ее приобретение. Выступая в роли оценочного показателя, рентабельность позволяет оценить эффективность производства каждой номенклатурной позиции и на основе полученных данных принять обоснованное управленческое решение касательно целесообразности ее закупки.

Анализ по методу Дибба-Симкина

Анализ ассортимента на основе использования методики Дибба-Симкина основан на оценке данных, характеризующих динамику продаж и себестоимость продукции (без учета постоянных затрат). А основе анализа соотношения данных показателей каждый товар в рамках ассортимента относится к одной из четырех групп:

К группе А относятся наиболее ценные для компании товары, которые могут служить эталоном при выборе нового продукта для его последующего включения в товарный ассортимент. Для товаров, относимых в группе В1, рекомендуется отыскать способы повышения их доходности, поскольку благодаря высоким объемам их сбыта даже небольшой рост доходности будет способствовать ощутимому росту прибыли. Товары, относимые к группе В2, обладают высокой рентабельностью, а потому, следует отыскивать возможности увеличения их сбыта. Наконец, товары, ходящие в группу С, наименее ценны для компании, а потому – могут быть заменены.

Использование данного метода позволяет выявить базовые направления развития отдельных товарных групп, определить приоритетные позиции ассортимента, а также произвести оценку эффективности ассортиментной структуры ассортимента и отыскать способы ее оптимизации.

Анализ совместных покупок и анализ по адаптированной матрице BCG

Анализ совместных покупок относится к категории матричных методов анализа товарного ассортимента. В своей основе он опирается на выявление связей между продуктами, которые образуются в результате их взаимного дополнения для удовлетворения потребности либо устойчивого потребительского поведения, то есть поведения покупателей, которые приобретают эти товары одновременно.

Основой использования методики BCG является матрица бостонской консалтинговой группы, используемая для анализа ассортиментного портфеля организации. В основе построения адаптированной матрицы BCG лежит использование двумерной системы координат, где ось Х отражает долю в объеме продаж фирмы, а ось У – темпы, с которыми растут продажи продукта по отношению к базовому периоду.

В результате построения матрицы выделяется четыре группы товаров:

- «звезды» (высокие темпы роста, много прибыли);

- «дойные коровы» (большая доля рынка, низкие темы роста);

- «дикие кошки» (малая доля рынка, высокие темы роста);

- «собаки» (малая доля рынка, низкие темы роста).

По отношению к каждой из них существует своя приоритетная стратегия, которую рекомендуется использовать. Так, например, для «дойных коров» рекомендуется осуществление минимальных вложений при максимальной отдаче, то есть «сбор урожая». «Звезды» требуют инвестирования, чтобы поддержать их рыночные позиции. Товары, относимые к категории «собак», если они не являются сопутствующими товарами, рекомендуется удалять из ассортимента и т.д.

Источник

Методика анализа ассортимента

Показатели анализа товарного ассортимента

В результате анализа литературных источников можно представить следующую классификацию показателей, позволяющих оценить товарный ассортимент предприятия (табл. 1).

Таблица 1 – Показатели анализа товарного ассортимента предприятия

| Показатель | Определение |

| Ширина | Число товаров, представленных в виде классификационной группировки |

| Насыщенность | Общее количество составляющих ассортимента конкретных товаров. Она характеризует степень или плотность заполнения марками товара внутри товарной линии |

| Новизна | Способность ассортимента удовлетворять потребности за счет новых товаров |

| Стабильность | Способность набора товаров удовлетворять спрос на одни и те же товары в течении длительного времени |

| Рациональность | Способность набора товаров наиболее полно удовлетворять реально обоснованные потребности различных сегментов потребителей |

| Структура ассортимента | Количественное соотношение товарных групп, подгрупп, видов, наименований отдельных товаров в общем наборе товаров |

| Глубина | Варианты предложения каждого отдельного товара в рамках группы |

| Гармоничность ассортимента | Свойство товаров разных групп, характеризующее степень близости использования (сопутствующие товары) |

| Уровень окупаемости | Определение продолжительности периода, в течение которого будет работать для покрытия расходов на создание и введение нового товара |

| Прибуток | Доля в общей выручке предприятия по конкретному товару |

| Точка безубыточности | Характеризует объем продаж, при котором выручка от продаж равна издержкам производства |

| Запас финансовой прочности | Показывает величину сокращения объема продаж до достижения точки безубыточности |

| Ограничение по объему продаж | Фиксирования крайних значений максимально возможного и минимально необходимого объема продаж |

| Ограничение по производственным мощностям | Выбор оптимальной производственной программы должен основываться на знании спроса на конкретные виды товаров и услуг |

| Ограничения по доступности ресурсов | Потребность компании в денежных и материальных ресурсах |

| Ограничения по цене | Для получения прибыли цена товаров не может быть установлена ниже себестоимости и выше возможностей покупателей |

| Критерий оптимизации для разработки ограничений | Определение предельного дохода, который может получить пред- приятие от производства и продажи каждого вида продукта |

| Ограничение по товарным запасам | Определяет необходимое количество поставок сырья для бесперебойной работы производства |

| Ритмичность реализации товаров | Показатель характеризует бесперебойность работы предприятия без потерь в товарообороте |

| Определение силы марки | Степень популярности, восприятие, ознакомления, преимущества и лояльности марке со стороны конечных потребителей |

| Соответствие предпочтениям потребителей | Определение характеристик товара, которые имеют наибольшую важность для потребителей |

| Соответствие предпочтениям розничной торговли | Оценка текущего состояния положение товаров или марок в розничной торговле и анализ предъявляемых требований к ним |

| Этапы жизненного цикла товаров (ЖЦТ) | Формирование стратегии для товаров, находящихся на разных этапах жизненного цикла товаров |

| Конкурентоспособность товара | Выявление черт и характеристик товара, делающих его уникальным по отношению к другим товаров, представленных на рынке |

| Положение в матрице БКГ | Определение стратегических позиций фирмы, а также распределение стратегических ресурсов на ближайшую перспективу |

Методы анализа ассортимента

В современной экономической литературе существует восемь известных методов анализа ассортимента: «ABC; XYZ; FSN/FNS/FMR; RFM; VED/VEN; QRS; HML; SDE».

Классический АВС-анализ позволяет распределить (проранжировать) все товарные позиции/категории/группы по значимости на три класса по какому- либо критерию. Это могут быть: «объем продаж; скорость оборота, выраженная коэффициентом оборачиваемости, коэффициентом использования или коэффициентом длительности оборота; рентабельность различного типа; цены за единицу товара; издержкоемкость и другие критерии».

XYZ-анализ – «математически-статистический метод, который позволяет проанализировать и спрогнозировать стабильность продаж отдельных видов товаров и колебания уровня потребления тех или иных товаров».

Данный метод отражает временное изменение ассортимента в определенный период и показывает колебания ассортимента в зависимости от спроса, который может быть постоянным, сезонным, случайным.

FSN/FNS/FMR-анализ «используется в розничной торговле для выявления ассортиментных позиций, наименее запрашиваемых и покупаемых потребителями, позиционирования этих позиций в ассортиментной матрице розничного предприятия».

RFM-анализ разбивает потребителей компании по их лояльности к какому — либо товару. Recency (R) – давность последнего заказа – рассчитывается как разность, выраженная в днях, между текущей датой и датой последнего заказа. Frequency (F) – общее количество заказов, сделанных клиентом за всю историю наблюдения за клиентом. Monetary (M) – общее количество денег, потраченных клиентом за всю историю.

VEN/VED-анализ чаще всего используется в специализированных розничных предприятиях (например, аптеки) или в узкоспециализированных промышленных предприятиях. Основополагающим критерием данного метода является значимость товаров, которые подразделяются на жизненно важные, необходимые и второстепенные. «Метод позволяет оценить рациональность (разумность) расходования финансовых средств».

QRS-анализ предусматривает соотнесение ресурсов и инвестиций предприятия с товарным ассортиментом. При использовании данного метода возможно определить, какие инвестиционные ресурсы вкладываются заказчиком в того или иного поставщика и в поддержание объема продаж товара.

HML-анализ основан на соотношении цена/вес товара за штуку. «Данный метод похож на АВС-анализ, только критерием выступает «цена/вес», а не значение. Элементы анализа делятся на три группы: высокий, средний и низкий показатель». Управление определяет частоту отсечки линий или цены/веса на три категории. Этот анализ помогает сохранить контроль над потреблением в соответствии с ценой/весом, оценить затраты на хранение и обеспечить определенные требования для продажи товаров.

SDE-анализ «позволяет ранжировать товары на дефицитные для приобретения, мало- и труднодоступные, легкодоступные». Данный метод стратегически важен при принятии решения о покупке того или иного товара. Классификация осуществляется на основе уровня сложности в поиске нужных товаров. SDE — анализ «позволяет устранить проблемы в области закупок. Согласно классификации выявленных проблем с приобретением каждой группы товаров формулируются стратегии закупок, способы устранения проблем, намечается план работы с поставщиками».

ABC и XYZ анализ ассортимента

Ниже более подробно изучим особенности использования ABC и XYZ анализа при исследовании ассортимента продукции.

При формировании ассортимента необходимо использовать принцип Парето (20/80), который гласит, что лишь пятая часть от всего количества объектов, с которыми приходится иметь дело, дает около 80% результатов. Вклад остальных 80% объектов составляет только 20% общего результата. Так, 20% наименований товаров дает, как правило, 80% прибыли предприятия, остальные 80% наименований товара — лишь необходимое дополнение. Согласно методу Парето множество управляемых объектов делится на две неодинаковые части.

АВС-анализ предлагает более глубокое разделение – на три части. При этом предварительно все управляемые объекты необходимо вначале оценить по степени вклада в результат деятельности. Применяя метод АВС, следует сосредоточиться на наиболее значимых объектах с точки зрения обозначенной цели. В рамках АВС метода все товары фирмы делятся на 3 класса: А, В и С. Группа А – немногочисленные, но важные товары, которые обычно требуют больших вложений денежных средств, они приносят наибольший объем выручки и прибыли, в процессе производства и управления им должно уделяться наиболее внимание.

Группа В — относительно второстепенные изделия, требующие меньшего внимания, чем А, здесь осуществляется обычный контроль и сбор информации о запасах. Группа С составляет значительную часть в номенклатуре, это недорогие товары, обычно являются второстепенными, приносят наименьший объем прибыли и выручки, на них приходятся наименьшая часть вложений в запасы.

Установлено, что на многих предприятиях примерно 75% прибыли (выручки) могут приносить около 10% ассортиментных позиций (подмножество А), 20% — соответственно 25% позиций ассортимента и 5% выручки — 65% ассортимента (подмножество С).

Для разделения всей совокупности товаров на группы А, В и С можно использовать несколько способов. Согласно одному из них все товары располагают в порядке убывания доли вклада отдельного товара в общую сумму прибыли.

Обычно первые приблизительно 10% объектов списка, упорядоченного подобным образом, дают около 75% результата – это группа А. Следующие 25% объектов дают около 20% общего результата, и, наконец, оставшиеся позиции (65% объектов) дают всего лишь 5% общего результата.

Если ABC-анализ позволяет дифференцировать ассортимент по степени вклада в намеченный результат, то принцип дифференциации ассортимента в процессе анализа XYZ — степень равномерности спроса и точность прогнозирования. При этом все товары также делятся на три группы: группа X — товары, спрос на которые равномерен, либо подвержен незначительным колебаниям, т.е. объем реализации по данным товарам хорошо предсказуем; группа Y — товары, которые потребляются в колеблющихся объемах, например, товары с сезонным характером спроса, т.е. возможности прогнозирования спроса средние; группа Z — товары, спрос на которые возникает лишь эпизодически, прогнозировать объемы реализации достаточно сложно.

Конкретную ассортиментную позицию относят к группе X, Y или Z на основе коэффициента вариации спроса по этой позиции, который рассчитывается как отношение среднеквадратического отклонения значения спроса по оцениваемой позиции от среднего за определенный период времени к среднему значению спроса по позиции. Если коэффициент вариации меньше 10%, то товар относят к группе Х, если коэффициент вариации больше 10%, но меньше 25% — к группе Y и, если больше 25% — к группе Z.

Результаты АВС, XYZ-анализа можно использовать для распределения расходов на управление теми или иными объектами (уделять больше внимания товарам группы А и меньше – группы С), для выбора товаров-кандидатов на исключение из ассортиментного перечня.

Пример анализа ассортимента продукции предприятия

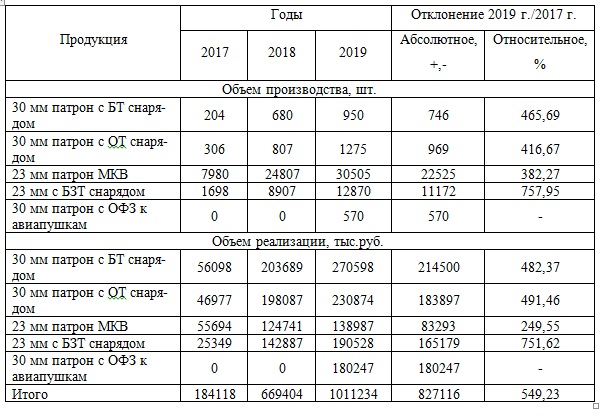

В таблице 1 представлены данные об ассортименте продукции военного назначения

Таблица 1 – Ассортимент продукции военного назначения

В 2019 году уровень загрузки производственной мощности составил 49,7%. Общество планирует увеличить загрузку проектных мощностей, в связи с увеличением объемов производства продукции, востребованной на рынке и освоением в серийном производстве новых изделий. Наибольший объем выручки от реализации продукции военного назначения приходится на 30 мм патроны с БТ снарядом, а так же на 30 мм патроны с ОТ снарядом.

Таблица 2 — Распределение по группам на основе АВС-анализа

| Наименование товара (услуги) | Выручка, тыс.руб. | Доля в обороте, % | Доля с накопительным итогом, % | Группы |

| Продукция военного назначения | 1011234 | 96,31 | 96,31 | А |

| Услуги (аренда, утилизация боеприпасов) | 22667 | 2,16 | 98,47 | В |

| Продукция гражданского назначения | 16121 | 1,53 | 100 | С |

| Всего | 105022 | 100 | 100 | — |

Для того чтобы наглядно видеть общую картину распределения товара по группам А, В и С, отобразим их на диаграмме (рисунок 1).

На основе проведенного анализа можно сделать вывод, что в группу А вошла продукция военного назначения, следующую группу В составляют услуги по утилизации боеприпасов и арендная деятельность, в группу С входит продукция гражданского назначения.

Источник