Механизм формирования прибыли от инвестиционной деятельности

![]()

![]()

В системе хозяйственной деятельности предприятия, обеспечивающей формирование его прибыли, определенное место занимает инвестиционная деятельность. Инвестиционная деятельность характеризует процесс обоснования и реализации наиболее эффективных форм вложений капитала, направленных на расширение экономического потенциала предприятия. Экономическое развитие предприятия, обусловливающее рост формируемой им суммы прибыли, и его инвестиционная активность являются взаимообусловленными процессами. Поэтому каждое предприятие должно уделять постоянное внимание своей инвестиционной деятельности.

Инвестиционная деятельность предприятия характеризуется следующими основными особенностями:

1. Она является главной формой реализации экономической стратегии предприятия, обеспечения роста его операционной деятельности. Практически все задачи экономического развития предприятия требуют расширения объема или обновления состава его операционных активов. Этот прирост активов и их обновление осуществляются в процессе различных форм инвестиционной деятельности предприятия. Инвестиционная политика предприятия является неотъемлемой составной частью общей стратегии его экономического развития.

2. Объемы инвестиционной деятельности предприятия являются главным измерителем темпов экономического его развития. Для характеристики этих объемов используются два показателя — 1) объем валовых инвестиций; 2) объем чистых инвестиций предприятия. Валовые инвестиции представляют собой общий объем инвестированных средств в определенном периоде, направленных па расширение или обновление производственных основных фондов, приобретение нематериальных активов, прирост запасов сырья и других товарно-материальных ценностей. Чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений в определенном периоде.

Динамика показателя чистых инвестиций отражает характер экономического развития предприятия, потенциал формирования его прибыли. Если сумма чистых инвестиций предприятия составляет отрицательную величину (т.е. если объем валовых инвестиций меньше суммы амортизационных отчислений), это свидетельствует о снижении производственного его потенциала и экономической базы формирования его прибыли (такая ситуация характеризует предприятие, «проедающее свой капитал»). Если сумма чистых инвестиций равна нулю (т.е. если объем валовых инвестиций равен сумме амортизационных отчислений), это означает отсутствие экономического роста предприятия и базы возрастания его прибыли, так как его производственный потенциал остается при этом неизменным (такая ситуация характеризует предприятие, «топчущееся на месте»). И наконец, если сумма чистых инвестиций составляет положительную величин (т.е. объем валовых инвестиций превышает сумму амортизационных отчислений), это означает, что обеспечивается расширенное воспроизводство внеоборотный операционных активов предприятия и возрастание экономической базы формирования его прибыли (такая ситуация характеризует «растущее предприятие»).

3. Инвестиционная деятельность носит подчиненный характер по отношению к целям и задачам операционной деятельности предприятия. Несмотря на то, что отдельные формы инвестиций предприятия могут генерировать на отдельных этапах его развития большую прибыль, чем операционная деятельность, главной стратегической задачей предприятия является развитие операционном деятельности и обеспечение условий возрастания формируемой им операционной прибыли. Инвестиционная деятельность предприятия призвана обеспечивать рост формирования его операционной прибыли в перспективном периоде по двум направлениям: 1) путем обеспечения возрастания операционных доходов за счет увеличения объема производственно-коммерческой деятельности (строительство новых филиалов, расширение объема реализации продукции за счет инвестирования в новые производства и т.п.); 2) путем обеспечения снижение удельных операционных затрат (своевременная замена физически изношенного оборудования; обновление морально устаревших видов производственных основных фондов и нематериальных активов и т.п.).

4. Объемы инвестиционной деятельности предприятия характеризуются существенной неравномерностью по отдельным периодам. Цикличность масштабов этой деятельности определяется рядом условий — необходимостью предварительного накопления финансовых средств (инвестиционных ресурсов) для начала реализации отдельных крупных инвестиционных проектов; использованием благоприятных внешних условий осуществления инвестиционной деятельности (на отдельных этапах экономического развития страны «инвестиционный климат» резко снижает эффективность этой деятельности); постепенностью формирования внутренних условий для существенных «инвестиционных рывков» (сформированный предприятием потенциал внеоборотных операционных активов имеет обычно достаточный «запас прочности», т.е. обладает резервами повышения его производственного пользования до определенных пределов; лишь при достижении таких пределов прирост объемов операционной деятельности вызывает необходимость возраста-пня этих активов).

5. Формы и методы инвестиционной деятельности в гораздо меньшей степени зависят от отраслевых особенностей предприятия, чем операционная его деятельность. Эта связь опосредствуется только объектами инвестирования. Механизм же этой деятельности практически идентичен на предприятиях любой отраслевой направленности. Это определяется тем, что инвестиционная деятельность предприятия осуществляется преимущественно в тесной связи с финансовым рынком (рынком капитала и рынком денег), в то время как операционная деятельность осуществляется преимущественно в конкретных сегментах товарного рынка.

6. Инвестиционной деятельности предприятия присущи свои специфические виды рисков, объединяемые понятием «инвестиционный риск». Уровень инвестиционного риска обычно значительно превышает уровень операционного риска. Это связано с тем, что в процессе инвестиционной деятельности риск потери капитала (т.е. «катастрофический риск») имеет большую вероятность возникновения, чем в процессе операционной деятельности. Механизм формирования уровня инвестиционной прибыли строится в тесной связи с уровнем инвестиционного риска.

7. Инвестиционная прибыль предприятия в процессе его инвестиционной деятельности формируется обычно со значительным «лагом запаздывания». Это означает, что между затратами инвестиционных ресурсов (инвестиционными затратами) и получением инвестиционной прибыли проходит обычно достаточно большой период времени, что определяет долговременный характер этих затрат. Дифференциация размера «лага запаздывания» зависит от форм протекания инвестиционного процесса (рисунок 11.1.).

Как видно из приведенного рисунка, при последовательном протекании инвестиционного процесса инвестиционная прибыль формируется сразу же после завершения инвестирования средств; при параллельном его протекании формирование инвестиционной прибыли возможно еще до полного завершения процесса инвестирования; при интервальномего протекании между периодом завершения инвестирования средств и формированием инвестиционной прибыли проходит определенное время

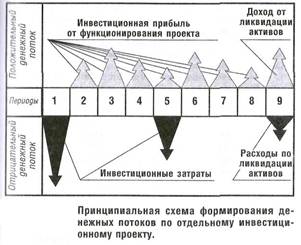

8. В процессе инвестиционной деятельности денежные потоки существенно различаются в отдельные периоды по своей направленности.Принципиальная схема формирования денежных потоков в процессе инвестиционной деятельности представлена на рисунке 11.2.

Как видно из приведенных данных, на протяжении отдельных периодов сумма отрицательного денежного потока по инвестиционной деятельности предприятия может значительно превышать сумму положительного денежного потока по ней. Кроме того, сумма инвестиционной прибыли по отдельным периодам имеет высокий уровень колеблемости.

Источник

МЕХАНИЗМ ФОРМИРОВАНИЯ [. ИНВЕСТИЦИОННОЙ ПРИБЫЛИ И ИНВЕСТИЦИОННОГО чистого ДЕНЕЖНОГО ПОТОКА

Как и во всей сфере предпринимательской деятельности инвестиционная прибыль является одним из основных побудительных мотивов инвестиций и источником формирования инвестиционного чистого денежного потока.

Вместе с тем, инвестиционной деятельности предприятия присуща своя особая модель формирования прибыли, определяющая широкий диапазон колебаний ее уровня на вложенный капитал. Элементы, формирующие эту модель и определяющие уровень инвестиционной прибыли, довольно многочисленны. Рассмотрим лишь основные из них (рисунок 11.3.):

|

Рисунок 11.3. Основные элементы модели формирования инвестиционной прибыли предприятия

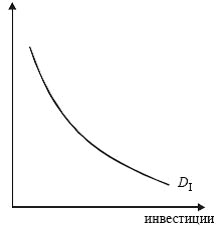

1. Минимальная норма прибыли на капитал является той изначальной точкой, которая определяет минимальный уровень инвестиционной прибыли предприятия. Являясь побудительным мотивом инвестиционной деятельности, норма прибыли на капитал формирует потреб-

ность в осуществлении инвестиций или объем спроса на них. Чем выше граница минимальной нормы прибыли на инвестированный капитал, тем выше при прочих равных условиях объем спроса на инвестиции. Кривая объема спроса на инвестиции в зависимости от минимальной нормы прибыли на капитал графически представлена на рисунке 11.4.

Рисунок 11.4. Кривая объема спроса на инвестиции в зависимости от минимальной нормы прибыли на капитал |

Что же определяет уровень минимальной нормы прибыли на капитал? Прежде всего, это показатель, который должен быть очищен от инфляции, т.е. отражать реальную сумму инвестиционной прибыли на вложенные инвестором средства.

(которые могут быть изъяты инвестором в любое время), предлагаемая наиболее надежными (в соответствии с рейтингом) коммерческими банками. Эта ставка формирует минимальный уровень ссудного процента на денежном рынке.

2. Продолжительность инвестиционного процесса

определяет уровень инвестиционной прибыли с учетом концепции оценки стоимости денег во времени. Чем выше период инвестиционного процесса, а соответственно и разрыв между инвестиционными затратами и получением инвестиционной прибыли, тем выше при прочих равных условиях должна быть сумма возвратного денежного потока (прежде всего прибыли) на вложенный капитал (при его наращении по ставке процента, равной минимальной норме прибыли на капитал). Естественно, что чем выше размер минимальной нормы прибыли на капитал (т.е. ставка процента, используемая при его наращении), тем большую сумму прибыли в пределах одинакового периода инвестирования вправе ожидать инвестор.

3. Темп инфляции оказывает существенное корректирующее воздействие на уровень инвестиционной прибыли. Поэтому номинальный размер минимальной нормы прибыли на капитал или номинальный размер ставки процента, по которой осуществляется наращение суммы вложенного капитала, должны корректироваться с учетом ожидаемого (или сложившегося) темпа инфляции. Такая корректировка осуществляется по следующей формуле:

|

где 1р — реальная ставка процента (минимальной нормы прибыли на капитал);

I— номинальная ставка процента (минимальной нормы прибыли на капитал);

Т, — темп инфляции, выраженный десятичной дробью.

При определении реальной суммы инвестиционной прибыли в процессе наращения вложенного капитала по реальной ставке процента, мы сталкиваемся с тремя ситуациями:

а) / = Tf. В этой ситуации наращение реальной стоимости капитала не произойдет, т.е. реальная ин

вестиционная прибыль не будет получена, так как прирост будущей стоимости капитала (инвестиционных затрат) будет поглощаться инфляцией;

б) / > 1). В этой ситуации реальная будущая стоимость инвестируемого капитала будет возрастать несмотря на инфляцию, т.е. предприятию гарантируется получение реальной суммы инвестиционной прибыли на вложенные средства;

Источник

Механизм формирования инвестиций

Инвестиции – это вложения (затраты) в производство и в его расширение. Источником инвестиций являются собственные и заемные средства. Среди собственных внутренних средств – личные сбережения владельцев фирм, займы у финансовых структур, выпуск ценных бумаг.

Инвестиции фирм подразделяются на чистые и валовые.

Чистые инвестиции – это затраты на новое строительство, установку дополнительного оборудования, создание средств экономической процентная ставка защиты и др. Чистые инвестиции обеспечиваются как внешними, так и внутренними ресурсами, включая амортизацию.

Валовые инвестиции – это общие затраты на возмещение изношенного, устаревшего оборудования за счет амортизации и новое строительство. Они рассчитываются как сумма выбывшего из-за ветхости основного капитала и чистых инвестиций.

Привлечение инвестиций извне зависит от инвестиционного спроса, предъявляемого фирмами на рынке капитала. Этот инвестиционный спрос определяется двумя факторами – ожидаемой нормой прибыли и ставкой банковского процента.

Инвестиционный спрос находится в прямой зависимости от первого фактора и в обратной – от второго (рис. 29.2).

Рис. 29.2. Инвестиционный рыночный спрос

DI – инвестиционный спрос.

На инвестиционный спрос фирмы влияют и другие факторы, сдвигающие кривую инвестиционного спроса вправо или влево: инфляция, налоговая политика, трансакционные издержки и т. д.

1) государственная, принадлежащая всем гражданам страны, управляемая правительством, которое распоряжается этой формой земли от имени и по поручению всех граждан в интересах всех и каждого; 2) муниципальная, принадлежащая гражданам, проживающим на территории данного муниципалитета, управляемая администрацией от имени и по поручению граждан этой территории; 3) коллективная, принадлежащая группе людей (от 2 и более) без определения частей земельного участка для каждого из собственников, управляемая на демократических началах и используемая в интересах всего коллектива при распределении дохода в соответствии с количеством и качеством трудового вклада в дело использования земли; 4) коллективно–долевая, где определена доля земельного участка для каждого в общей площади земли, коллективно управляемой и используемой в интересах всего коллектива. Однако распределение дохода здесь для каждого участника осуществляется не только по трудовому участию в деле использования земли, но и в зависимости от площади и качества земельного участка, принадлежащего каждому в качестве его личной доли; 5) частная собственность на землю, определяемая юридическими нормами владения, пользования, распоряжения, но не во вред обществу; 6) смешанная форма собственности, представленная различными вариантами сочетаний выше названных пяти Ф.с. на з.

Земля – фактор производства или производственные ресурсы, данные самой природой, т. е. все естественные ресурсы (земли, леса, воды, месторождения). Этот вид ресурса приносит собственнику доход в виде ренты.

Рента – это цена за использование земли и других природных ресурсов, предложение которых ограничено по причине их невоспроизводимости.

На рынках факторов производства земля, ее ресурсы и недвижимость включены в товарный оборот как ресурсы, не имеющие альтернатив замещения во многих сферах хозяйствования. Экономическую ренту они приносят потому, что их предложение на рынках неэластично или недостаточно эластично.

Если изобразить на графике кривую предложения земли, то она будет абсолютно вертикальной линией (рис. 21.1). Можно повысить производительность земли, улучшить ее качество, повысить рыночный уровень ренты как платы за землю или снизить его до минимума, но количество совокупного предложения этого фактора в каждый фиксированный момент времени увеличить невозможно. Чистая экономическая рента определяется соотношением спроса и предложения на рынках.

Главной особенностью рынка земли является то, что рыночный спрос выступает единственным фактором, определяющим цену земли или ренту.

Дифференциальная земельная рента связана с различиями в естественном плодородии участков земли, что обуславливает их различную предельную производительность, а следовательно, и получение более высокого дохода при одинаковых затратах.

Предположим, что имеются два участка земли – лучший и худший (рис. 21.2). Их различная предельная производительность отражена кривыми спроса D1 и D2. На лучшем участке, предельная производительность которого в денежном выражении выше в силу лучшего плодородия данного участка, будет получена рента – R1. На втором участке по причине низкой предельной производительности дифференциальной ренты не возникнет.

Экономическую ренту необходимо отличать от квазиренты. Выплаты владельцам факторов производства, предложение которых в краткосрочном периоде фиксировано, называются квазирентой, представляющей собой остаточный платеж. Квазирента в долгосрочном периоде, когда все факторы производства становятся переменными, исчезает. Экономическая же рента сохраняется и в долгосрочном периоде.

| Рис. 21.1. Спрос и предложение земли: S – неэластичное предложение; D1 – потенциальный спрос на землю; D2 – спрос на землю в условиях, когда земля не приносит ренту; Е – точка равновесия | Рис. 21.2. Дифференциальная рента |

Существует два типа рынка земли.

1. Купля-продажа земли во временное пользование, т.е. аренда услуг земли, при которой собственность на данный экономический ресурс не отчуждается от владельца. При этом составляется арендный договор, в соответствии с которым арендодатель передает землю во временное пользование арендатору по определенной цене, которая называется арендной платой.

2. Купля-продажа земли как актива в полную собственность, при которой она отчуждается от владельца. При этом цена земли определяется как дисконтированная стоимость, рассчитанная за бесконечный период времени, поскольку земля приносит доход бесконечно долго:

,

,

где R – размер ежегодной ренты; i – годовая процентная ставка.

Цена земли выступает как капитализированная рента, экономический смысл которой заключается в том, что она обеспечивает землевладельцу такую сумму денег, которая, будучи положена в банк, приносила бы доход не меньше, чем ежегодная рента.

Объемы покупок и продаж на рынке всегда равны между собой, так как это две стороны сделки. Однако это не означает, что рынок находится в равновесном состоянии при любом значении цен. Цены могут отражать как избыточное, так и дефицитное состояние рынка.

Рыночное равновесие – это не просто совпадение спроса и предложения, а ситуация, при которой производители и потребители полностью реализуют свои интересы на рынке и не стремятся их улучшить.

Рыночное равновесие очень важно для экономики, так как оно представляет собой максимально благоприятные условия для деятельности всех агентств рынка и является основой его дальнейшего развития. Рыночное равновесие может возникнуть на рынке отдельного товара или фактора производства, в конкретной отрасли или на части территории страны. Подобное равновесие называется частичным равновесием.

Рыночное равновесие может возникнуть во всей национальной экономике, если все отдельные рынки одновременно находятся в равновесном состоянии. Такое равновесие называется общим равновесием.

В состоянии равновесия рынок сбалансирован, пропорционален, но в таком состоянии он не может находиться длительное время, так как любое изменение в спросе или предложении его нарушает, поэтому различают:

Источник