- Составление инвестиционного портфеля по Марковицу для чайников

- Введение в портфельную теорию

- Пример расчетов в Excel

- Последние новости

- Рекомендованные новости

- Анализ эмитента. Intel — ведущий производитель процессоров

- Решение ЦБ не помогло рублю продолжить рост

- Китайский беспилотный Uber. Didi Chuxing выходит на IPO

- Три интересные бумаги на следующую неделю

- События недели. Главное с БКС Экспресс

- Что такое современная теория портфеля

- Поиск оптимального способа распределения активов

- Что такое эффективная граница

- Т—Ж теперь в приложении

- Как работает балансирование долей в портфеле

- Что за коэффициент «бета»

- Портфели из n–бумаг. Портфели Марковица

Составление инвестиционного портфеля по Марковицу для чайников

В данном обзоре мы представим простой пример составления оптимального инвестиционного портфеля по Марковицу.

Введение в портфельную теорию

Портфельная теория Марковица была обнародована в 1952 году. Позже автор получил за нее Нобелевскую премию.

Целью модели является составление оптимального портфеля, то есть с минимальным риском и максимальной доходностью.

Как правило, решается две задачи: максимизация доходности при заданном уровне риска и минимизация риска при минимально допустимом значении доходности.

Доходность портфеля измеряется как средневзвешенная сумма доходностей входящих в него бумаг.

wi — доля инструмента в портфеле;

ri — доходность инструмента.

Риск отдельного инструмента оценивается как среднеквадратичное (стандартное) отклонение его доходности. Для расчета общего риска портфеля необходимо отразить совокупное изменение рисков отдельного инструмента и их взаимное влияние (через ковариации и корреляции — меры взаимосвязи).

σi — стандартное отклонение доходностей инструмента;

kij — коэффициент корреляции между I,j-м инструментом;

Vij — ковариация доходностей i-го и j-го финансового инструмента;

n — количество финансовых инструментов в рамках портфеля.

Таким образом, в рамках правильно подобранного портфеля риски снижаются за счет обратной корреляции инструментов. При этом устраняются не только специфические риски инструмента, но и снижается систематический (рыночный) риск.

Для составления портфеля решается оптимизационная задача. При этом в базовом виде использование заемных средств не предполагается, то есть сумма долей активов равняется единице, а доли эти положительны.

Минимизируем риск при минимально допустимом уровне доходности

Максимизируем доходность при заданном уровне риска

Пример расчетов в Excel

Оптимальный портфель содержит различные группы активов — акции, облигации, товарные фьючерсы и т.д. Так легче подобрать инструменты с отрицательной корреляцией и минимизировать риски.

В нашем примере будет использован более простой подход — составление портфеля из нескольких американских акций. Для эффекта диверсификации возьмем представителей различных секторов — платежную систему VISA, ритейлера Macy’s, технологичного гиганта Apple и телеком AT&T.

Сразу отмечу, что это лишь пример. Все эмитенты интересны, но для грамотного составления портфеля необходимо учитывать фундаментальные показатели, включая рыночные мультипликаторы, оценивать технические уровни для входа в позицию.

Этап 1. Выкачиваем котировки. Необходимо взять данные минимум за год. В нашем примере были взяты ежемесячные цены закрытия с 31.06.2017 по 31.05.2018.

Этап 2. Считаем доходности по каждой бумаге. Для простоты не будем учитывать эффект дивидендов.

Считаем доходность за каждый месяц по формуле натурального логарифма. К примеру, доходность VISA за май 2018 = LN(C14/C13)

Для расчета ожидаемой доходности берем среднее значение за рассматриваемый период. В нашем случае это год. Ожидаемая доходность VISA = СРЗНАЧ(G3:G14)

Получаем отрицательную доходность AT&T, и убираем бумагу из портфеля. Сразу отмечу, что в этом заключается недостаток модели, ведь просевшие ранее акции в перспективе могут развернуться.

Этап 3. Расчет риска каждой акции. Производится по формуле стандартного отклонения. К примеру, риск VISA =СТАНДОТКЛОН(G3:G14)

Указываем окне входной интервал — ежемесячные доходности акций, а в опции «Группирование» выбираем «по столбцам».

В результате получаем ковариационную матрицу.

Этап 5. Расчет общей доходности портфеля. Для начала установим произвольные доли бумаг в портфеле. Они положительны, их сумма равна 1.

Считаем средневзвешенное значение доходностей отдельных акций. Воспользуемся формулой G15*G23+H15*H23+I15*I23

Этап 6. Расчет общего риска портфеля. Производится по формуле массива КОРЕНЬ(МУМНОЖ(МУМНОЖ(G23:I23;G20:I22); E20:E22))

Этап 7. Портфель минимального риска.

Речь идет о долях отдельных бумаг в портфеле. Для начала необходимо определить минимальный уровень допустимой доходности портфеля (rp). Возьмем rp >= 3,2%.

При оценке долей акций воспользуемся надстройкой в Excel «Поиск решений», для этого выбираем Главное меню → «Данные» → «Поиск решений».

В надстройке «Поиск решений» необходимо ввести ссылку на ячейку, которую следует оптимизировать (общий риск портфеля, минимизируем), ввести какие параметры необходимо изменять (доли акций) и ограничения. Введем ограничения на весовые значения коэффициентов у акций: сумма долей акций должна быть равна 1 и сами доли должны иметь положительный знак.

В результате имеем портфель с 73% долей VISA и 27% долей Macy’s.

Визуально портфель выглядит так:

Этап 8. Портфель максимальной доходности.

Для начала необходимо определить максимальный уровень допустимого риска портфеля (σp). Возьмем σp 30

Последние новости

Рекомендованные новости

Анализ эмитента. Intel — ведущий производитель процессоров

Решение ЦБ не помогло рублю продолжить рост

Китайский беспилотный Uber. Didi Chuxing выходит на IPO

Три интересные бумаги на следующую неделю

События недели. Главное с БКС Экспресс

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

Что такое современная теория портфеля

Поиск оптимального способа распределения активов

Хоть теория и современная, первому ее упоминанию уже 70 лет.

Современную теорию портфеля — Modern Portfolio Theory, MPT — впервые сформулировал Гарри Марковиц в статье «Выбор портфеля», опубликованной в Журнале финансов 1952 года. Она заключается в диверсификации с помощью слабо коррелирующих между собой активов — то есть портфель нужно составлять из активов, которые в одной ситуации ведут себя по-разному .

Теория использует математический процесс, который описывает влияние балансировки долей активов на отношение риска к доходности портфеля. Сейчас принципы MPT используют для оптимизации инвестиционных стратегий и частные инвесторы, и крупные институциональные игроки, включая хедж-фонды .

В основе MPT лежит тезис о том, что риск и доходность взаимосвязаны. Это означает, что желание инвестора получить более высокую доходность непременно повышает уровень риска, а между двумя портфелями с одинаковой ожидаемой доходностью рационально выбирать менее рискованный вариант.

Под риском в теории понимается волатильность портфеля — то есть то, насколько изменчива его цена. Математически волатильность выражается через статистический показатель, который называется стандартным отклонением. Пример его расчета я приводил в статье про всепогодную стратегию.

MPT утверждает, что для каждого уровня риска есть соответствующая комбинация активов, которая максимизирует доход, — такой портфель называется оптимальным. Другая идея MPT заключается в том, что за счет диверсификации по различным классам активов можно сгладить волатильность портфеля. Таким образом, мы либо максимизируем доход при заданном уровне риска, либо минимизируем риск при целевой доходности.

Рассмотрим, как это работает.

Что такое эффективная граница

На диаграмме ниже представлена так называемая эффективная граница для портфелей, составленных из акций и среднесрочных казначейских облигаций в разных пропорциях.

Оптимальные портфели расположены на фиолетовой линии. Варианты выше нее недостижимы: не существует портфелей с таким отношением доходности к риску. А портфели ниже линии неэффективны: они либо дают доходность ниже ожидаемой, либо подразумевают больший риск.

Если мы сравним портфель из акций и облигаций в пропорции 25/75 , он будет предпочтительнее портфеля, состоящего на 100% из облигаций. Первый подвержен меньшему риску за счет эффекта диверсификации, а его прибыль выше за счет доли акций.

Для более высокой доходности инвестору нужно увеличивать долю акций, но риски при этом тоже возрастают. В среднем стандартное отклонение для портфеля, состоящего целиком из акций, то есть S&P 500, достигает 17%. С таким уровнем риска вероятны периодические просадки в 20—30% , а иногда и больше. Недавняя история это подтверждает: в марте 2020 года S&P 500 показал −35% по отношению к своему предыдущему максимуму.

Оптимизация портфеля означает поиск компромисса между риском и прибылью. Поэтому инвестору важно заранее определиться с желаемой доходностью и комфортным для себя уровнем риска. Повторюсь, что речь здесь идет про волатильность, с которой готов мириться инвестор. Этот риск не означает полной потери актива, но может включать ее, например если компания обанкротится. Но диверсификация портфеля обычно снимает этот вопрос.

Т—Ж теперь в приложении

Как работает балансирование долей в портфеле

За счет балансирования пропорций активов мы можем увеличить ожидаемую доходность портфеля. Общая доходность будет представлять собой средневзвешенное значение доходности по каждому рассматриваемому активу.

Предположим, у инвестора портфель на 10 000 $, состоящий из акций и облигаций в пропорции 20/80 . Значит, в абсолютном выражении на акции приходится 2000 $, а на облигации — 8000 $. При этом предположим, что ожидаемая доходность акций составит 10%, а облигаций — 5%.

На основе этих данных можно посчитать общую ожидаемую доходность портфеля:

8000 / 10 000 × 5% + 2000 / 10 000 × 10% = 4% + 2% = 6%

Если инвестору нужна более высокая доходность, скажем 7,5%, ему придется увеличить долю акций. Для такой потенциальной доходности соотношение инструментов в портфеле должно быть 50/50:

5000 / 10 000 × 5% + 5000 / 10 000 × 10% = 2,5% + 5% = 7,5%

Еще балансировать доли активов можно для минимизации рисков. Рассмотрим, как это работает.

Одна из метрик, отражающая чувствительность портфеля к системному риску рынка, — коэффициент «бета». Он показывает уязвимость портфеля к глобальным рыночным событиям, на которые инвестор никак не может повлиять.

Что за коэффициент «бета»

Коэффициент «бета» — это статистический параметр, который характеризует направление и амплитуду движения актива относительно широкого рынка. Под последним обычно понимают индекс S&P 500, который покрывает 80% капитализации американского рынка и служит индикатором состояния экономики США.

«Бету» могут рассчитывать как для отдельной акции, так и для портфеля в целом.

Для расчета сравнивают поведение актива с бенчмарком на определенном отрезке времени. Например, Московская биржа ежедневно предоставляет калькуляцию значений коэффициента «бета» для российских эмитентов по итогам 30 торговых сессий. Формула расчета коэффициента довольно сложная, поэтому здесь ее рассматривать не будем.

0 −1 «Бета» «Бета» > 1 — означает, что актив коррелирует с индексом, но ведет себя более волатильно. Актив очень рисковый.

Разберем на примере. Предположим, портфель инвестора состоит из четырех активов.

Источник

Портфели из n–бумаг. Портфели Марковица

Раздел 4. Портфельный анализ

Доходность ценной бумаги и портфеля.

Портфель из двух бумаг. Случай полной корреляции. Случай полной антикорреляции. Независимые бумаги. Три независимые бумаги. Безрисковая бумага. Портфель заданной эффективности. Портфель заданного риска.

Портфели из n–бумаг. Портфели Марковица. Портфель минимального риска при заданной его эффективности. Минимальной граница и ее свойства.

Портфели Тобина. Портфель Тобина минимального риска из всех портфелей заданной эффективности, касательный портфель.

Доходность ценной бумаги и портфеля

Главная цель любого инвестора – обеспечить максимальную доходность инвестиций. При реализации этой цели возникают как минимум две основные проблемы:

1. В какие активы из имеющихся и в каких пропорциях вкладывать средства?

2. На практике более высокий уровень доходности связан с более высоким риском. Поэтому инвестор может выбрать актив с высокой доходностью и большим риском или с гарантированной низкой доходностью и с меньшим риском.

Эти две проблемы выбора и составляют проблему формирования инвестиционного портфеля, решение которой дает теория портфеля.

Набор ценных бумаг, находящихся у участника рынка, называется его портфелем. Стоимость портфеля – это суммарная стоимость всех составляющих его бумаг. Если сегодня его стоимость есть Ро, а через год она окажется равной Р, то величину

естественно назвать доходностью портфеля в процентах годовых. Таким образом, доходность портфеля – это доходность на единицу его стоимости.

Пусть  – доля капитала, потраченная на покупку ценных бумаг i-го вида. Рассуждения о долях эквивалентны тому, что весь выделенный капитал принимается за единицу.

– доля капитала, потраченная на покупку ценных бумаг i-го вида. Рассуждения о долях эквивалентны тому, что весь выделенный капитал принимается за единицу.

Пусть  – доходность в процентах годовых ценных бумаг i-го вида в расчете на одну денежную единицу.

– доходность в процентах годовых ценных бумаг i-го вида в расчете на одну денежную единицу.

Доходность портфеля Х выражается формулой

.

.

Пример.Портфель наполовину (по стоимости) состоит из бумаг первого вида с доходностью 14% годовых и из бумаг второго вида с доходностью 8% годовых. Какова эффективность портфеля?

Решение.  годовых.

годовых.

Как правило, доходность бумаг колеблется во времени, т.е. она является случайной величиной. Поэтому и доходность всего портфеля тоже случайная величина. Доходность i-ой бумаги и доходность всего портфеля будем обозначать соответственно  и

и  . Математическое ожидание доходности ценной бумаги называется ее эффективностью, а математическое ожидание доходности портфеля – эффективностью портфеля.

. Математическое ожидание доходности ценной бумаги называется ее эффективностью, а математическое ожидание доходности портфеля – эффективностью портфеля.

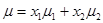

С каждым портфелем Х связаны две величины:

1) эффективность (ожидаемая доходность)

,

,

где  – эффективности (математические ожидания) ценных бумаг, составляющих портфель;

– эффективности (математические ожидания) ценных бумаг, составляющих портфель;

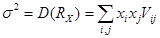

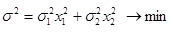

2) риск

,

,

где  – дисперсия портфеля, вычисляемая по формуле

– дисперсия портфеля, вычисляемая по формуле

.

.

Величина  называется ковариацией доходностей ценных бумаг i-го и j-го видов и характеризует степень их взаимной изменчивости (связи).

называется ковариацией доходностей ценных бумаг i-го и j-го видов и характеризует степень их взаимной изменчивости (связи).

Портфель из двух бумаг

Дисперсия портфеля из двух бумаг равна

,

,

,

,

где  – коэффициент корреляции[1] двух бумаг;

– коэффициент корреляции[1] двух бумаг;

– риск i-ой бумаги;

– риск i-ой бумаги;

– ценовая доля i-ой бумаги.

,

,

где  – эффективность i-ой бумаги.

– эффективность i-ой бумаги.

.

.

Ковариация доходностей определяется как

;

;

.

.

;

;  .

.

При положительной корреляции дисперсия суммарного дохода увеличивается, при отрицательной она сокращается. В самом деле, при заметной отрицательной корреляции положительные отклонения от среднего дохода одних бумаг погашаются отрицательными отклонениями у других. И наоборот, при положительной корреляции отклонения суммируются, что увеличивает общую дисперсию и риск.

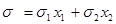

В случае полной корреляции

.

.

Для квадрата риска (дисперсии) портфеля имеем:

.

.

Тогда риск равен

.

.

Если инвестор формирует портфель минимального риска, то он должен включить в него бумагу одного типа, имеющую меньший риск. Если меньший риск имеет бумага первого типа, то получим портфель Х=(1,0) с доходностью  .

.

При формировании портфеля максимальной доходности, в него необходимо включить только бумагу, имеющую большую доходность, в нашем случае бумагу 2. Получим портфель Х=(0.1) с доходностью  .

.

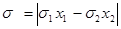

В случае полной антикорреляции

.

.

Для квадрата риска (дисперсии) портфеля имеем:

.

.

Тогда риск равен

.

.

При полной антикорреляции возможен портфель нулевого риска.

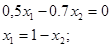

Пример.Дан портфель из двух бумаг с доходностью и риском соответственно (0,2;0.5) и (0.4;0.7). Найти портфель нулевого риска и его доходность для случая полной антикорреляции.

Решение.

;

Получили портфель Х=(0,583;0,417). Его доходность

Таким образом, доходность портфеля является промежуточной между доходностями обеих бумаг (но при этом риск нулевой!)

Для независимых бумаг

.

.

Для квадрата риска (дисперсии) портфеля имеем:

.

.

Найдем портфель минимального риска и его доходность и риск.

Получаем модель задачи нелинейного программирования вида

,

.

.

Эта задача на условный экстремум, которая решается с помощью функции Лагранжа (см. П.Н. Брусов и др., с. 141, п. 4.2.4).

Решение задачи дает портфель

,

,

,

,

.

.

Пример.Пусть портфель состоит из двух независимых бумаг с рисками  и

и  соответственно. Вычислим риск портфеля.

соответственно. Вычислим риск портфеля.

Решение.

.

.

Видим, что риск всего портфеля оказался ниже, чем риск каждой из бумаг. Это иллюстрирует принцип диверсификации: при «размазывании» портфеля по независимым бумагам его риск уменьшается.

Для случая трех независимых бумаг модель принимает вид

,

,

.

.

Эта задача на условный экстремум, которая решается с помощью функции Лагранжа (см. П.Н. Брусов и др., с. 141, п. 4.2.5).

Решение задачи дает портфель

,

,

,

,

.

.

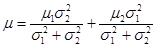

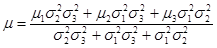

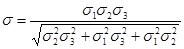

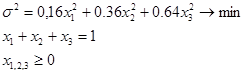

Пример.Пусть портфель состоит из трех независимых бумаг с доходностями и рисками соответственно (0,1;0.4), (0.2;0.6) и (0.4;0,8). Найти портфель минимального риска, его риск и доходность.

Решение.

1)решение задачи по формулам:

Х=  – портфель;

– портфель;

– минимальный риск (меньше риска каждой отдельной бумаги);

– минимальный риск (меньше риска каждой отдельной бумаги);

– доходность.

– доходность.

2)решение задачи в Excel:

составим экономико-математическую модель задачи

Для решения поставленной задачи можно использовать надстройку Excel «Поиск решений», которая применяется как для решения задач линейного, так и для решения задач нелинейного программирования, каковой является данная задача (см. Гармаш, с. 91).

Excel дает оптимальный портфель:

,

,

, откуда риск равен

, откуда риск равен  .

.

Доходность вычисляем по обычной формуле:

Полученные результаты полностью соответствуют найденным первым способом.

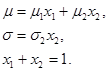

Безрисковая бумага.Пусть одна из двух бумаг – безрисковая. Посмотрим, как влияет включение безрисковой ценной бумаги в портфель из двух бумаг.

Имеем две бумаги: 1 (  ) и 2 (

) и 2 (  ) (будем считать, что

) (будем считать, что  , иначе оптимальный портфель состоял бы только из бумаги 1).

, иначе оптимальный портфель состоял бы только из бумаги 1).

Имеем следующие уравнения:

Отсюда легко получается допустимое множество портфелей

При  портфель находится в точке 1 ( ), а при

портфель находится в точке 1 ( ), а при  – в точке 2

– в точке 2

( ) (рис. 1).

Рис. 1. Допустимое множество портфелей из двух бумаг, одна из которых безрисковая

Допустимое множество портфелей представлено отрезком [1,2].

Портфель заданной эффективности.При заданной эффективности портфеля он однозначно находится как решение системы

Портфель заданного риска.При задании риска портфеля он находится как решение системы

,

.

Портфели из n–бумаг. Портфели Марковица

Рассмотрим задачу формирования оптимального портфеля, которая бала поставлена и решена американским экономистом Г. Марковицем в 1952 г., за что позднее он получил Нобелевскую премию.

Задача: требуется найти портфель  , который минимизировал бы риск и обеспечивал заданную величину ожидаемой доходности .

, который минимизировал бы риск и обеспечивал заданную величину ожидаемой доходности .

В математической постанове задача выглядит следующим образом:

.

.

На практике для решения поставленной задачи можно использовать надстройку Excel «Поиск решений», которая применяется как для решения задач линейного, так и для решения задач нелинейного программирования, каковой является поставленная задача (см. Гармаш, с. 91).

Для каждого значения ожидаемой доходности имеется единственный портфель Х, обеспечивающий минимальное значение риска  , т.е. определена функция

, т.е. определена функция

,

,

график которой называют минимальной границей.

Минимальная граница представляет собой ветвь гиперболы, график которой представлен на рисунке 2.

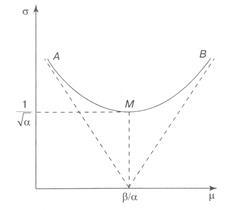

Рис. 2. Вид минимальной границы для портфеля Марковица

На рисунке АМВ – минимальная граница, М – точка абсолютного минимума. Поскольку инвестора интересует увеличение эффективности , то ясно, что он выберет точку на более доходной части минимальной границы, а именно на кривой МВ, которая называется эффективной границей (подробнее см. Брусов и др., п. 4.3.2).

Портфели Тобина

Через несколько лет после исследования Марковица другой крупнейший американский экономист Д. Тобин (также впоследствии лауреат Нобелевской премии) заметил, что если на рынке есть безрисковые бумаги, то решение задачи об оптимальном портфеле сильно упрощается и приобретает замечательное новое качество.

Эффективность безрисковой бумаги обозначим  и будем считать ее положительной. Пусть

и будем считать ее положительной. Пусть  – доля капитала, вложенного в безрисковую бумагу. Тогда в рисковую часть портфеля вложена (1- ) часть всего капитала.

– доля капитала, вложенного в безрисковую бумагу. Тогда в рисковую часть портфеля вложена (1- ) часть всего капитала.

Задача Марковица об оптимальном портфеле в этом случае такова:

.

.

Таким образом, портфель Тобина – это портфель Марковица при наличии на рынке безрисковых ценных бумаг.

Обычно предполагают, что ожидаемая доходность портфеля должна быть не меньше доходности безрискового актива, т.е.  . В противном случае следовало бы сформировать портфель только из него одного.

. В противном случае следовало бы сформировать портфель только из него одного.

Минимальная граница риска для портфеля Тобина превращается в прямую, касательную к графику минимальной границы (рис. 3).

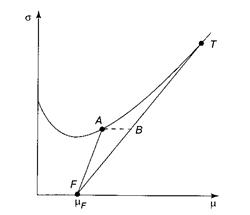

Рис. 3. Минимальная граница портфеля Тобина, касательный портфель

Всякий минимальный портфель является линейной комбинацией безрискового актива и рисковой части, лежащей на минимальной границе. Поэтому всякая такая точка лежит на луче FA, где точка F соответствует безрисковому активу. Из точки А можно переместиться вдоль горизонтальной оси в точку В, лежащую на касательной FT, у которой риск тот же, а доходность выше. Поэтому касательная FT является искомой минимальной границей.

Диверсификация портфеля

Диверсификация в области финансов – это распределение инвестиций по разным финансовым инструментам.

Диверсификация инвестиционного портфеля– это распределение средств между различными объектами инвестирования с целью избежания серьезных потерь в случае падения цен одного или нескольких активов инвестиционного портфеля.

Доказано, что с ростом количества n различных бумаг в портфеле риск композитной финансовой операции уменьшается.

Эффект диверсификацииозначает, что нужно проводить разнообразные, не связанные друг с другом либо отрицательно коррелированные операции («не класть яйца в одну корзину»). При такой стратегии эффективность финансовой операции либо портфеля усредняется, а риск уменьшается.

В общем случае «размазывание» портфеля по большему числу некоррелированных либо отрицательно коррелированных ценных бумаг снижает риск портфеля.

На практике не всегда удается сформировать оптимальный портфель. В этом случае риск портфеля при добавлении нового актива может возрасти.

[1] Речь идет о коэффициенте парной корреляции, который определяет силу и направление связи двух случайных величин.

Источник