- Математические модели распределения инвестиции

- Динамическое программирование. Задача о распределении инвестиций — видеоурок с решением задачи в Excel

- Постановка и решение задачи оптимального распределения инвестиций

- Использование математических методов и моделей для оптимизации инвестиционной деятельности

- Экономическая сущность и виды инвестиций, методы оценки их эффективности. Учет факторов риска, неопределенности при оценке проекта. Пример применения математических моделей для анализа эффективности проекта, анализа инвестиций в условиях инфляции и риска.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

- ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

- (Филиал МГОУ имени В.С. Черномырдина в г.Воскресенске)

- Кафедра «Прикладной математики»

- КУРСОВАЯ РАБОТА

- Дисциплина: «Моделирование микроэкономических процессов в инвестиционной деятельности»

- Тема: «Использование математических методов и моделей для оптимизации инвестиционной деятельности»

- Кучерова М.А. (шифр 1909234)

- Специальность: Математические методы в экономике — 080116

- Проверила: ст. преподаватель Новоженова О.Г.

- Воскресенск, 2013

- 1. Теоретическая часть

- 1.1 Экономическая сущность и виды инвестиций. Значение и понятие инвестиционной деятельности

- 1.2 Анализ эффективности инвестиционных проектов

- 1.3 Методы и показатели оценки эффективности инвестиций

- 1.4 Показатели эффективности инвестиций

- 1.5 Оценка чистой привед?нной стоимости проекта в условиях инфляции

- 1.6 Учет факторов риска и неопределенности при оценке инвестиционных проектов

- 2. Практическая часть. Практика применения математических моделей для принятия инвестиционных решений

- 2.1 Задание «Анализ эффективности инвестиций»

- 2.2 «Анализ инвестиций в условиях инфляции»

- 2.3 Задание «Анализ инвестиционного проекта в условиях риска»

- Заключение

- Список использованной литературы

- Введение

- Инвестиционная деятельность является важным аспектом развития современного предприятия и связана с необходимостью принятия решений о вложении капитала.

- С помощью инвестиций осуществляется расширенное воспроизводство основных средств и материально-технической базы предприятия. Инвестиции позволяют предприятиям увеличивать объем производства и, соответственно, прибыли. От размера и эффективности инвестиций зависят себестоимость, ассортимент, качество, новизна и привлекательность продукции, т.е. ее конкурентоспособность. Осуществление инвестиционной деятельности невозможно без стратегического подхода, т.е. без разработки инвестиционной стратегии.

- В настоящее время стратегической проблемой экономики России является активизация инвестиционной деятельности. Для активизации инвестиционной деятельности необходимо найти источники финансирования реальных инвестиций. В силу недостаточности собственных средств многих российских предприятий источниками финансирования становятся средства банков, инвестиционных компаний, транснациональных корпораций и других финансовых институтов.

- 1. Теоретическая часть

- 1.1 Экономическая сущность и виды инвестиций. Значение и понятие инвестиционной деятельности

- 1.2 Анализ эффективности инвестиционных проектов

- 1.3 Методы и показатели оценки эффективности инвестиций

- 1.4 Показатели эффективности инвестиций

Математические модели распределения инвестиции

В работе [4] рассмотрена задача планирования инвестиций с учетом рисков и методика ее решения средствами линейного программирования в случае, когда долговое обязательство заемщика (следовательно, и срок жизни инвестиционного проекта) составляет 6 месяцев. В [1] представлено решение этой задачи, полученное с помощью пакета MathCad. В данной статье эта задача обобщается на произвольное конечное число месяцев.

1. Постановка задачи

В кредитную организацию (банк) обратились для получения кредитов несколько организаций с различными инвестиционными проектами [1]. Через n месяцев банку необходимо получить за предоставляемые кредиты x долларов с учетом прибыли, при этом возвратность кредита через v месяцев должна составить y долларов.

Среди предложенных и потенциально реализуемых проектов банку необходимо выбрать наиболее прибыльные для него, при этом те проекты, которые обладают повышенными рисками, должны компенсироваться проектами с меньшими рисками, а длительные — должны выполняться одновременно с краткосрочными [1].

Потребуем, чтобы в течение каждого месяца средний индекс риска инвестиционных проектов sср не превышал l, т.е. sср ≤ l, и в начале каждого месяца средняя продолжительность погашения инвестиционных проектов не превышала r месяцев.

Цель работы — при данных способах инвестирования и утвержденном графике выплат разработать модель, минимизирующую сумму денег, которую банк должен затратить на инвестирование проектов.

2. Обобщенная математическая модель инвестирования предприятий с учетом рисков

Обозначим через k1, k2, k3, . kv, . km — все возможные делители числа n, km = n. Так как банку необходимо получить за предоставляемые кредиты x долларов через n месяцев, то под ki (i = 1, 2, . m) будем понимать периоды инвестиционных вложений всех возможных инвестиционных проектов.

Пусть Ai (i = 1, 2, . m) — инвестиционный проект с периодом инвестиционных вложений ki (i = 1, 2, . m); Li (i = 1, 2, . m — 2) — заключительный момент инвестирования проекта Ai+1 (i = 1, 2, . m — 2); δi (i = 1, 2, . m) — процент прибыли, выплачиваемый организацией банку согласно, инвестиционного проекта Ai (i = 1, 2, . m); si (i = 1, 2, . m) — индекс риска при реализации Ai (i = 1, 2, . m). Все возможные способы инвестирования проектов представлены в табл. 1.

Источник

Динамическое программирование. Задача о распределении инвестиций — видеоурок с решением задачи в Excel

>Ниже приведено условие задачи и текстовая часть решения. Закачка полного решения, файлы doc и xls в архиве zip, начнется автоматически через 10 секунд. Видеоурок по решению этих задач — внизу страницы.

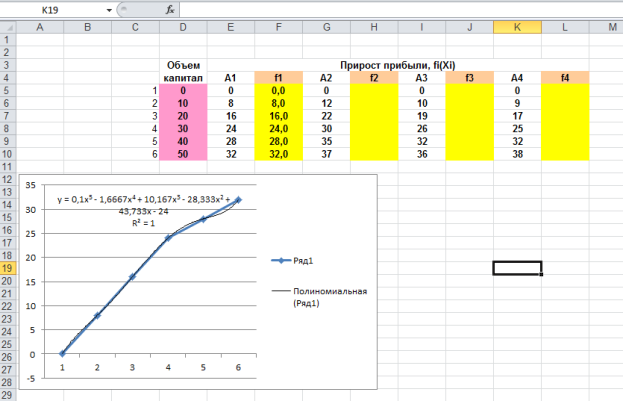

Указать оптимальные размеры и потоки инвестирования, если прибыль от вложений (Х i ) в проекты (А i ) распределилась следующим образом:

Теперь для решения этой задачи воспользуемся Excel .

Для этого выделим шаги тренда t i , вложения x i и прибыли A i . Затем для каждого из четырех проектов построим средствами MS Excel графическую зависимость прибыли А от шага тренда ( t = 1, 2, 3, 4, 5 , 6 ). Активизируем точки графика, щелкнув по ним левой клавишей мыши, затем нажмем правую клавишу и выберем режим «Добавить линию тренда» . Для всех четырех проектов наилучшим типом является полиномиальный 5 -о й степени. С помощью полученных уравнений трендов находим теоретические значения прибыли при различных значениях шага тренда t i . Уравнения моделей тренда, коэффициенты аппроксимации и теоретические значения при были, представлены на рисунке 1.

Рис. 1. Графические зависимости прибыли от вложений и полиномиальные тренды этих зависимостей.

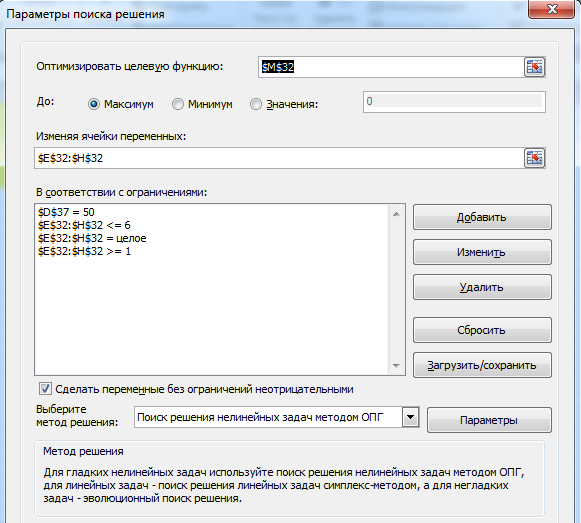

В ячейку М32 вводим выражение для общей (суммарной) прибыли, которую надо максимизировать, — это сумма всех четырех полиномиальных функций. Зависимыми переменными в этой функции являются искомые значения шагов тренда, которые будут располагаться в ячейках E 32 — H 32 . Суммарные вложения не должны превышать 5 0 тыс. ед., следовательно, вводим ограничение 1 0 *(E32+F32+G32 +H32 -4) в ячейку D 37 .

Выбираем из главного меню MS Excel режим «Поиск решения» и заполним открывшееся диалоговое окно в соответствии с требованиями. Нажмем клавишу «выполнить» и получим результат оптимизации.

Рис. 2. Модель максимизации прибыли.

Рис. 3. Оптимальное распределение капиталовложений между проектами.

Имя файла: dinprogr.zip

Размер файла: 129.98 Kb

Если закачивание файла не начнется через 10 сек, кликните по этой ссылке

Источник

Постановка и решение задачи оптимального распределения инвестиций

Экономическая эффективность капитальных вложений (инвестиций) — одна из важнейших проблем планирования, характеризующая целесообразность вложений финансовых и других средств.

Рационального распределения инвестиций можно достигнуть лишь на основе тщательных экономических расчетов, дающих возможность определить пути достижения максимальной отдачи, т.е.

При установлении структуры инвестиций на государственном уровне необходимо исходить из предусмотренных темпов развития отраслей экономики страны, обеспеченности их основными фондами и степени использования мощностей, объема сырья и материалов, поступающих из смежных отраслей, и ряда других факторов.

Межотраслевое распределение инвестиций должно сопровождаться распределением вложений внутри отрасли и, в частности, между предприятиями, выпускающими однородную продукцию. Критерием для оптимального распределения инвестиций могут служить максимальная прибыль, максимальный суммарный прирост продукции, максимальное снижение себестоимости, максимальная занятость населения и т.п.

Задача оптимального распределения инвестиций по своей природе комбинаторная. Например, при определении фондоотдачи от 10 млрд руб. в четыре отрасли промышленности необходимо перебрать все распределения числа 10 на четыре группы. При условии распределения только из целых чисел необходимо подсчитать 286 комбинаций:

(10, 0, 0, 0); (9, 1, 0, 0); (9, 0, 1, 0); (9, 0, 0, 1) . ;

(8, 1, 1, 0); (8, 1, 0, 1); (8, 0, 1, 1); (8, 2, 0, 0); (8, 0, 2, 0); (8, 0, 0, 2);

(4, 3, 2, 1); . (4, 2, 2, 2); .

Если требуется дополнительно определить оптимальное решение задачи в случае, когда инвестиции в целом составляют 9, 8, 7, . 1 млрд руб., то необходимо провести большой объем вычислительной работы.

Метод динамического программирования позволяет находить оптимальное решение задач по распределению однородных средств между объектами при значительно меньшем, по сравнению с комбинаторным способом решения, объеме вычислительной работы.

В общем виде математическая постановка задач по распределению однородных средств (капитальных вложений, машин, сырья и т.д.) между объектами формулируется следующим образом: найти значения неизвестных xv х2, . х, . хп, т.е. план распределения, удовлетворяющий условиям:

обращающие в максимум функцию

(4.2)

(4.2)

где— сумма возможных вложений по j-му объекту (отрасль, пред приятие, цех, участок);

приятие, цех, участок);

— фондоотдача по предполагаемому j-му объекту, т.е. функция  отдачи капитальных вложений (прибыль, прирост продукции и т.д.).

отдачи капитальных вложений (прибыль, прирост продукции и т.д.).

Алгоритм, предложенный Беллманом, справедлив для функций любого вида и является одним из простейших примеров применения динамического программирования. Идея алгоритма состоит в том, что последовательно решаются задачи оптимального распределения средств между первыми j объектами (здесь j принимает значения 1, 2, 3, . n). Последняя из этих задач является решением поставленной.

любого вида и является одним из простейших примеров применения динамического программирования. Идея алгоритма состоит в том, что последовательно решаются задачи оптимального распределения средств между первыми j объектами (здесь j принимает значения 1, 2, 3, . n). Последняя из этих задач является решением поставленной.

В задаче по распределению средств между объектами всегда предполагаются известными значения функций f.(x) при всех возможных значениях аргументов (табл. 4.7).

Источник

Использование математических методов и моделей для оптимизации инвестиционной деятельности

Экономическая сущность и виды инвестиций, методы оценки их эффективности. Учет факторов риска, неопределенности при оценке проекта. Пример применения математических моделей для анализа эффективности проекта, анализа инвестиций в условиях инфляции и риска.

| Рубрика | Экономико-математическое моделирование |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 23.04.2016 |

| Размер файла | 330,7 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

(Филиал МГОУ имени В.С. Черномырдина в г.Воскресенске)

Кафедра «Прикладной математики»

КУРСОВАЯ РАБОТА

Дисциплина: «Моделирование микроэкономических процессов в инвестиционной деятельности»

Тема: «Использование математических методов и моделей для оптимизации инвестиционной деятельности»

Кучерова М.А. (шифр 1909234)

Специальность: Математические методы в экономике — 080116

Проверила: ст. преподаватель Новоженова О.Г.

Воскресенск, 2013

1. Теоретическая часть

1.1 Экономическая сущность и виды инвестиций. Значение и понятие инвестиционной деятельности

1.2 Анализ эффективности инвестиционных проектов

1.3 Методы и показатели оценки эффективности инвестиций

1.4 Показатели эффективности инвестиций

1.5 Оценка чистой привед?нной стоимости проекта в условиях инфляции

1.6 Учет факторов риска и неопределенности при оценке инвестиционных проектов

2. Практическая часть. Практика применения математических моделей для принятия инвестиционных решений

2.1 Задание «Анализ эффективности инвестиций»

2.2 «Анализ инвестиций в условиях инфляции»

2.3 Задание «Анализ инвестиционного проекта в условиях риска»

Заключение

Список использованной литературы

Введение

Инвестиционная деятельность является важным аспектом развития современного предприятия и связана с необходимостью принятия решений о вложении капитала.

С помощью инвестиций осуществляется расширенное воспроизводство основных средств и материально-технической базы предприятия. Инвестиции позволяют предприятиям увеличивать объем производства и, соответственно, прибыли. От размера и эффективности инвестиций зависят себестоимость, ассортимент, качество, новизна и привлекательность продукции, т.е. ее конкурентоспособность. Осуществление инвестиционной деятельности невозможно без стратегического подхода, т.е. без разработки инвестиционной стратегии.

В настоящее время стратегической проблемой экономики России является активизация инвестиционной деятельности. Для активизации инвестиционной деятельности необходимо найти источники финансирования реальных инвестиций. В силу недостаточности собственных средств многих российских предприятий источниками финансирования становятся средства банков, инвестиционных компаний, транснациональных корпораций и других финансовых институтов.

Актуальность выбора темы достаточно очевидна. Для привлечения финансовых ресурсов необходимо овладеть решением комплекса задач управления реальными инвестициями. Для эффективного принятия решения так же необходимо уметь составлять и использовать механизмы, модели и методы управления реальными инвестициями, что в свою очередь, повысит эффективность инвестиционной деятельности. В этих условиях моделирование реальных инвестиций и рисков проекта становится одной из важнейших задач для менеджеров компаний.

Объектом исследования в данной курсовой работе является инвестиционная деятельность, а предметом — математические методы и модели для ее оптимизации.

Целью написания курсовой работы является закрепление теоретических знаний, а так же применения практических навыков использования современных методов экономической оценки инвестиций.

Для достижения цели были поставлены следующие задачи:

1. В теоретической части рассмотреть основные понятия инвестиционной деятельности, ее виды, рассмотреть методы и показатели оценки эффективности инвестиций, а так же рассмотреть учет факторов риска и неопределенности при оценке инвестиционных проектов.

2. В практической части рассмотреть на примерах применение математических моделей для принятия инвестиционных решений, а именно провести анализ эффективности инвестиций, анализ инвестиций в условиях инфляции и анализ инвестиционного проекта в условиях риска.

Информационной базой курсовой работы являются литературные источники, конспекты лекций и Интернет источники.

Данная курсовая работа имеет традиционную структуру и включает в себя введение, теоретическую и практическую части и заключение.

1. Теоретическая часть

1.1 Экономическая сущность и виды инвестиций. Значение и понятие инвестиционной деятельности

Инвестиции — одна из ключевых экономических категорий. В основе рыночного подхода понимания их экономической сущности лежит:

??связь инвестиций с получением дохода как мотива инвестиционной деятельности;

??рассмотрение инвестиций в единстве ресурсов (капитальных ценностей) и вложений (затрат);

??включение в состав объектов инвестирования любых вложений, дающих любой положительный эффект.

Отсюда следует, что инвестиции — это вложения капитала во всех его формах в различные объекты (инструменты) с целью получения дохода или иного полезного эффекта. В правовом аспекте инвестиции — это денежные средства, ценные бумаги, иное имущество или имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской (или иной) деятельности с целью получения прибыли и (или) достижения иного полезного эффекта.

Инвестиции могут осуществляться в различных формах. Классификация форм инвестиций определяется выбором признака, положенного в е? основу. Базисным типологическим признаком в предпринимательстве принято считать объект вложения средств.

Различают следующие типы инвестиций:

1. Инвестиции в реальные или физические активы.

К реальным инвестициям относят вложения в основной капитал, материально производственные запасы, вложения в нематериальные активы. В свою очередь основными являются капитальные вложения (вложение средств в основной капитал). Сюда же относят новое строительство, расширение, реконструкция, покупка машин и оборудование.

2. Инвестиции в финансовые активы.

Под инвестициями в финансовые активы принято понимать вложения в акции, облигации и другие ценные бумаги (частные и государственные). К ним же относят вложения в иностранные валюты и банковские валюты.

3. Инвестиции в незримые активы (нематериальные)

К ним относят различные исключительные права, патенты, лицензии, затраты на создание предприятия, закупка брендов (это объекты интеллектуальной собственности).

В странах с нестабильной или слаборазвитой экономикой отдают предпочтение инвестициям в физические активы (реальным инвестициям), которые, как правило, обеспечивают инвесторам фактический контроль над инвестируемым объектом. инвестиция проект инфляция риск

Важнейшей составляющей реальных инвестиций являются инвестиции, осуществляющиеся в форме капитальных вложений. Капитальные вложения — инвестиции в основной капитал (основные средства). Состав и структура капитальных вложений во многом зависят от характера воспроизводства основных фондов и состава затрат.

По составу затрат капитальные вложения складываются из расходов на строительно-монтажные работы, на приобретение оборудования, инструмента и инвентаря и на прочие капитальные затраты.

Под инвестиционной деятельностью понимается вложение инвестиций, и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта, т.е. это единство процессов преобразования инвестиционных ресурсов во вложения и получения дохода в будущем. Движение инвестиций предполагает взаимодействие субъектов инвестиционной деятельности.

Основные субъекты инвестиционной деятельности.

1. Инвесторы — это участники, обладающие свободными инвестиционными ресурсами;

2. Пользователи — это участники, использующие объекты инвестиционной деятельности;

3. Заказчики — это участники, осуществляющие реализацию инвестиционных проектов;

4. Подрядчики — это участники выполняющие работу контракта, заключенного с заказчиком.

1.2 Анализ эффективности инвестиционных проектов

Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников инвестиционной деятельности необходимой информацией для принятия решения об инвестировании.

Проект представляет собой некоторую задачу с определенными исходными данными и требуемыми результатами, обуславливающими способ е? решения.

Экономическая оценка инвестиций (ЭОИ) — это вид деятельности, направленный на обеспечение объективной информацией лиц, принимающих решения о принятии или отклонении определенных инвестиционных проектов.

Анализ эффективности инвестиционных проектов имеет большое значение, так как дает возможность инвестору заранее определить выгодность рассматриваемого проекта с экономической точки зрения и его общественную значимость.

Экономическая оценка инвестиций базируется на концепциях:

1. учет факторов времени и временной ценности денежных ресурсов, разновременные денежные притоки и оттоки не могут быть сравнимы, т.к. стоимости денег меняются;

2. денежные потоки, все доходы и расходы по проекту представляются в виде притоков и оттоков денежных средств (на каждом шаге расчета определяется сальдо притока и оттока денежных средств, что и представляет собой денежный поток);

3. учет предпринимательских и финансовых рисков при расчете ожидаемых доходов;

4. цена капитала, т. к. за привлечение средств необходимо платить;

5. эффективный рынок: оценка финансовой возможности предприятия и анализ будущих поступлений от инвестиционного проекта.

Экономическая оценка инвестиций представляет собой корректное сопоставление затрат понесенных инвесторами с полученными от реализации инвестиционного проекта результатами.

Все инвестиционные проекты, несмотря на их разнообразие, обладают одинаковыми чертами (наличие временного лага между вложениями инвестиционных средств и получением дохода, а также стоимостная оценка привлекательности проекта), позволяющими не только применять единые методы оценки их эффективности, но и учитывать особенности при организации расчетов показателей экономической эффективности.

Инвестиционный проект является объектом финансового анализа, который объединяет два противоположных процесса — создание производственного объекта, сопряженное с определенными инвестиционными затратами (IC), и последовательное получение дохода (Р) от операционной деятельности.

1.3 Методы и показатели оценки эффективности инвестиций

«Методические рекомендации» содержит систему показателей, критериев и методов оценки инвестиционных проектов, применяемых на различных уровнях управления.

Согласно первой концепции ЭОИ, т.к. денежные средства имеют временную ценность, существует необходимость решения проблемы сопоставимости элементов денежного потока. Проблема сопоставимости зависит от определенных условий: размера инвестиций и доходов, темпа инфляции, точности прогнозирования, квалификационного уровня аналитика и т.д. Фактор времени t, распределение доходов Р и расходов IC во времени играет более важную роль, чем размеры сумм, особенно в долгосрочных операциях в условиях инфляции.

Методы учета фактора времени при оценке ИП:

— Метод компаундирования (метод нахождения будущей стоимости сегодняшних или текущих денежных поступлений). Данный метод показывает, сколько инвестор получит в конце операции. При использовании применяют простые и сложные проценты. Формула для нахождения будущей стоимости текущего потока с применением простого процента:

где S — будущая стоимость денежных потоков, Р — текущая стоимость денежных потоков, i — ставка % в виде десятичной дроби, n — число лет в расч?тном периоде.

В случае когда используется сложный процент будущая стоимость текущего потока рассчитывается по формуле:

Период накопления может быть отличным от года, например день, месяц, квартал, полугодие. В таком случае, когда начисление банковского процента происходит несколько раз в году, для расчета будущей стоимости текущего потока применяется следующая формула:

где m-количество периодов начисления в году.

— Метод дисконтирования — является зеркальным отражением операции наращивания. Это процесс нахождения сегодняшней стоимости будущих денежных притоков по их известному или предполагаемому значению в будущем.

Поскольку текущая стоимость величина обратная будущей стоимости, то для нахождения текущей стоимости будущих денежных поступлений применятся следующая формула:

где Р(PV)-текущая стоимость, S(FV)-будущая стоимость, — дисконтный множитель.

Ставка сравнения или норма дисконта устанавливается аналитиками самостоятельно, исходя из следующих данных: норма дисконта, включающая в себя три составляющие:

— номинальный уровень рентабельности, которые инвестор может иметь от инвестируемого капитала;

В случае, когда начисление процентов предполагается неоднократное, для дисконтирования применяется следующая формула:

где m — число периодов начисления.

1.4 Показатели эффективности инвестиций

1). Простые (статические) показатели оценки эффективности инвестиций.

Они не предполагают применения дисконтирования и основаны на тех данных, которые есть в производственной программе инвестиционного проекта.

Смысл его заключается в том, что он отвечает на вопрос, сколько плановых шагов требуется для того, что стартовые инвестиции окупились. Он имеет единицы измерения: количество лет, количество месяцев и лет. В случае, когда от инвестиционного проекта ожидаются аннуитетные потоки, для исчисления этого показателя применяются следующая формула:

где IC0— стартовые инвестиции, затраты,

А — сумма аннуитета.

— бухгалтерская норма прибыли (простая норма прибыли) (ROI),

где — средняя годовая чистая прибыль, IС — инвестиционные затраты.

Этот критерий показывает ту часть чистой прибыли, которая уходит на покрытие инвестиций.

Простой (статический) показатель (АRR) не предполагает операции дисконтирования ожидаемых доходов, этот показатель рассчитывается делением балансовой прибыли на среднюю величину инвестиций. Средняя величина инвестиций получается делением исходной суммы кап. вложений за вычетом остаточной стоимости на два:

где IC — инвестиционные вложения; — остаточная (ликвидационная) стоимость проекта.

Данный показатель относительный, сравнивают его с индексом рентабельности авансируемого капитала (PIак).

ARR>PIак — проект выгодный,

ARR=PIак — проект безразличный.

2). Сложные (динамические) показатели оценки эффективности инвестиций.

Данные показатели предполагают использования метода дисконтирования.

1) (NPV) — чистый дисконтный доход;

2) (PI) — индекс рентабельности инвестиций;

3) (IRR) — внутренняя норма доходности;

4) (DPP) — дисконтированный срок окупаемости.

Суть данного показателя заключается в определении чистого дисконтированного (приведенного) эффекта (дохода) от реализации проекта (т.е. в расч?те эффективности от проекта).

Алгоритм расчета данного показателя:

1. определить текущую стоимость всех текущих затрат путем приведения всех разновременных значений денежных потоков к их ценности на определенный момент времени. Этот момент, как правило, совпадает с началом финансирования проекта и называется точкой приведения;

2. рассчитывается текущая стоимость всех будущих поступлений от проекта, для этого доходы на каждый год приводятся к текущей дате (к точке приведения);

3. текущая стоимость затрат сравнивается с текущей стоимостью доходов. Разница между ними составляет чистый приведенный эффект от проекта (NPV).

С помощью данного метода инвестор может определить доходы или убытки ожидают его от проекта по сравнению с альтернативными вложениями или альтернативным бизнесом.

Если NPV>0, значит, данный проект принесет доход больший, нежели при альтернативном размещении капитала.

Чистый дисконтированный эффект определяется по формуле:

где Pn — доходы от проекта за каждый год;

IC — размер инвестиций;

i — ставка сравнения (дисконтирования);

n — количество лет.

При однократном инвестировании проекта применяется следующая формула:

— Индекс рентабельности инвестиций (PI) рассчитывается как отношение дисконтированных денежных доходов к дисконтированным денежным расходам.

Он характеризует, сколько инвестор получит дохода на каждый вложенный рубль инвестиций.

Если PI>1, то проект прибыльный;

PI CC, то проект выгодный, его следует принять,

IRR 0, проект эффективный, поэтому его следует принять.

Для этого необходимо рассчитать NPV2 для i=13%. Расчет представлен в таблице 2.

Источник