- Математические модели оценки инвестиций

- Использование математических методов и моделей для оптимизации инвестиционной деятельности

- Экономическая сущность и виды инвестиций, методы оценки их эффективности. Учет факторов риска, неопределенности при оценке проекта. Пример применения математических моделей для анализа эффективности проекта, анализа инвестиций в условиях инфляции и риска.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

- ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

- (Филиал МГОУ имени В.С. Черномырдина в г.Воскресенске)

- Кафедра «Прикладной математики»

- КУРСОВАЯ РАБОТА

- Дисциплина: «Моделирование микроэкономических процессов в инвестиционной деятельности»

- Тема: «Использование математических методов и моделей для оптимизации инвестиционной деятельности»

- Кучерова М.А. (шифр 1909234)

- Специальность: Математические методы в экономике — 080116

- Проверила: ст. преподаватель Новоженова О.Г.

- Воскресенск, 2013

- 1. Теоретическая часть

- 1.1 Экономическая сущность и виды инвестиций. Значение и понятие инвестиционной деятельности

- 1.2 Анализ эффективности инвестиционных проектов

- 1.3 Методы и показатели оценки эффективности инвестиций

- 1.4 Показатели эффективности инвестиций

- 1.5 Оценка чистой привед?нной стоимости проекта в условиях инфляции

- 1.6 Учет факторов риска и неопределенности при оценке инвестиционных проектов

- 2. Практическая часть. Практика применения математических моделей для принятия инвестиционных решений

- 2.1 Задание «Анализ эффективности инвестиций»

- 2.2 «Анализ инвестиций в условиях инфляции»

- 2.3 Задание «Анализ инвестиционного проекта в условиях риска»

- Заключение

- Список использованной литературы

- Введение

- Инвестиционная деятельность является важным аспектом развития современного предприятия и связана с необходимостью принятия решений о вложении капитала.

- С помощью инвестиций осуществляется расширенное воспроизводство основных средств и материально-технической базы предприятия. Инвестиции позволяют предприятиям увеличивать объем производства и, соответственно, прибыли. От размера и эффективности инвестиций зависят себестоимость, ассортимент, качество, новизна и привлекательность продукции, т.е. ее конкурентоспособность. Осуществление инвестиционной деятельности невозможно без стратегического подхода, т.е. без разработки инвестиционной стратегии.

- В настоящее время стратегической проблемой экономики России является активизация инвестиционной деятельности. Для активизации инвестиционной деятельности необходимо найти источники финансирования реальных инвестиций. В силу недостаточности собственных средств многих российских предприятий источниками финансирования становятся средства банков, инвестиционных компаний, транснациональных корпораций и других финансовых институтов.

- 1. Теоретическая часть

- 1.1 Экономическая сущность и виды инвестиций. Значение и понятие инвестиционной деятельности

- 1.2 Анализ эффективности инвестиционных проектов

- 1.3 Методы и показатели оценки эффективности инвестиций

- 1.4 Показатели эффективности инвестиций

Математические модели оценки инвестиций

Для оценки обоснованности проводимых организационных и инженерно-технических мероприятий по повышению уровня стратегии управления денежными потоками предприятия необходимо проведение анализа и определения на его основе экономической эффективности инвестиций, необходимых для реализации предлагаемых мероприятий.

Инвестиции – вложения капитала с целью получения прибыли [3].

Приведем пример использования математических моделей инвестиционного анализа для расчета основных показателей эффективности, связанных с повышением уровня стратегии управления денежными потоками предприятия. Инвестиционный анализ – это комплекс методических и практических приемов и методов разработки, обоснования и оценки целесообразности осуществления инвестиций с целью принятия инвестором эффективного решения.

Алгоритм оценки эффективности инвестиций предполагает выполнение:

1) формализации содержания управленческого решения;

2) определения уровня норматива эффективности инвестиций;

3) оценки величины инвестиций;

4) оценки финансовых результатов инвестиций;

5) расчета основных показателей оценки эффективности инвестиционного решения.

Пусть для реализации инвестиционного проекта предприятию понадобятся капитальные вложения в размере 906000 рублей.

В таблице 1 представлен прогноз величины денежного потока по годам реализации проектных решений.

Оценка экономической эффективности проектных решений, тыс. р.

Доходы от инвестиций в году №

Цели и методы

Исходя из приведенных данных, сравним финансовые показатели эффективности указанных мероприятий, рассчитанные с использованием разных математических моделей.

Для сравнения выделим следующие параметры денежных потоков, генерируемых инвестиционным проектом: сумму (NV, NPV, MNPV), доходность (NRR, IRR, MIRR, MIRR(бар)), индекс доходности (DPI) и срок окупаемости (окупаемость, ТС-окупаемость, дюрация). В инвестиционном анализе выделяют три типа математических моделей, определяющих эти параметры [1, 5].

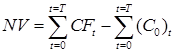

Математическая модель 1. В модель входят только денежные потоки (приток и отток денежных средств – CF и С0 соответственно). Определяются параметры текущая стоимость NV и срок окупаемости инвестиций PP.

Математическая модель 2. Кроме денежных потоков CF, С0 модель использует ставку дисконта r. Определяются параметры: внутренняя норма доходности IRR, чистая текущая стоимость NPV, дисконтированный индекс доходности DPI, чистая норма доходности NRR, дюрация D, дисконтированный срок окупаемости DPP, окупаемость в терминах текущей стоимости TС-окупаемость и модифицированная внутренняя норма доходности с реинвестицией по цене капитала MIRR(бар). В этой модели добавляется учет изменения стоимости денег во времени (с помощью r).

Математическая модель 3. В модели кроме денежных потоков и ставки дисконта используется уровень реинвестиций d. Определяются параметры: модифицированная внутренняя норма доходности MIRR, модифицированная чистая текущая стоимость MNPV и модифицированная чистая норма доходности MNRR. Добавляется, кроме учета изменения стоимости денег во времени, учет нормы доходности реинвестиций (с помощью d).

Результаты

Используя данные из табл. 2, определим параметры из группы «сумма» денежных потоков, генерируемых инвестиционным проектом, для разных математических моделей.

Текущая стоимость NV (математическая модель 1) – это арифметическая сумма всех спрогнозированных денежных потоков (оттоков и притоков), порожденных инвестицией или накопленный эффект (сальдо денежного потока) за расчетный период [4]. Применяется для расчета коэффициентов ликвидности и платежеспособности, иногда для грубой оценки. Расчет производится по следующей формуле:

, (1)

, (1)

где NV – текущая стоимость (Net Value);

Т – срок реализации проекта, лет;

СFt – приток денежных средств t-го года (Cash Flow);

(Со)t – отток денежных средств t-го года (абсолютное значение).

Критерий приемлемости: NV >= 0 (чем больше, тем лучше).

В нашем случае текущая стоимость после внедрения мероприятий составит:

NV= 225 + 375 + 425 + 410 – 906 = 529 тыс.р. (2)

То есть, опираясь на показатель NV, проект может быть одобрен.

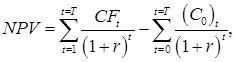

При тех же исходных показателях (табл. 2), вычислим чистую текущую стоимость по проекту, которая определяется дисконтированием разницы между годовыми оттоками и притоками денег по проекту, накапливаемыми в течение жизни проекта:

(3)

(3)

где NPV – чистая текущая стоимость (Net present value);

r – ставка дисконта.

В нашем случае чистая текущая стоимость после внедрения мероприятий при ставке дисконта, например 14%, составит:

(4)

(4)

Расчет NPV – стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведенную к настоящему моменту времени с учётом разной временно́й стоимости денег. Если NPV больше 0, то инвестиция экономически эффективна, а если NPV меньше 0, то инвестиция экономически невыгодна (то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов). Сравнивая (2) и (4), видим, что хотя инвестиционный проект еще остается эффективным, расчет NPV дает более низкую прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта.

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то пользуются методикой расчетов из [2]. При этом проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым.

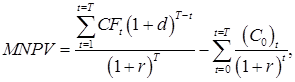

В случае, когда ставка дисконта и уровень реинвестиций существенно различаются, имеет смысл (с точки зрения точности) рассчитывать NPV по следующей формуле математической модели 3 (учитывающей, что полученные в результате инвестиции средства, реинвестируются по другой ставке):

(5)

(5)

где MNPV – модифицированная чистая текущая стоимость (Modified net present value);

d – уровень реинвестиций, доли единицы.

Определяется: как cумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконта и уровня реинвестиций, денежных потоков.

Критерий приемлемости: MNPV >= 0 (чем больше, тем лучше).

В нашем случае модифицированная чистая текущая стоимость после внедрения мероприятий при той же ставке дисконта 14% и уровне реинвестиций, например 4,5% , составит:

(6)

(6)

Видно, что наиболее точные расчеты эффективности инвестиции (по математической модели 3) показывают непригодность рассматриваемого инвестиционного проекта при заданных параметрах.

Другими параметрами для оценки рисков инвестиционных проектов являются параметры группы «доходность»: NRR, IRR, MIRR, MIRR(бар) и DPI. Сравним некоторые из них для выбранного проекта.

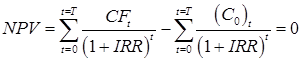

Если данных о ставке дисконта и уровне реинвестиций нет, то используют параметр IRR – внутренняя норма доходности (internal rate of return).

Внутренняя норма доходности – это норма дисконта, при которой уравновешивается текущая стоимость притоков денежных средств и текущая стоимость их оттоков, образовавшихся в результате реализации инвестиционного проекта. Если внутренняя норма доходности по проекту больше требуемой инвестором отдачи, то проект принимают, ниже – отклоняют. То есть IRR = r, при котором NPV = f(IRR) = 0. Таким образом, IRR находят из решения уравнения:

(7)

(7)

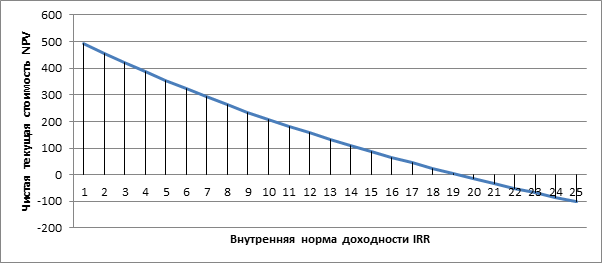

Задача может быть решена, например методом последовательного приближения или графическим методом (рис. 1).

Рис. 1. График зависимости NPV(IRR)

В результате решения уравнения (7) получаем внутреннюю норму доходности, равную: IRR = 19,23 % (IRR > г). Следовательно, с точки зрения данного показателя, проект может быть принят.

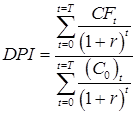

Одним из вариантов модификации понятия окупаемости заключается в в нахождении отношения суммы всех дисконтированных денежных потоков (доходов от инвестиций) к дисконтированному инвестиционному расходу. Результатом и является дисконтированный индекс рентабельности DPI (Discounted Profitability Index) (8), где r по-проежнему барьерная или дисконтная ставка:

. (8)

. (8)

Критерий приемлемости: DPI >= 1,0 (чем больше, тем лучше).

Используя данные примера при знасении r=14% получим дисконтированный индекс рентабельности равным 1,5.

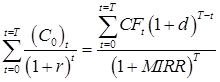

Наконец, наиболее точно определить рентабельность инвестиции в относительных значениях позволяет параметр из математической модели 3, называемый модифицированной внутренней нормой доходности (Modified internal rate of return) MIRR — скорректированная с учетом нормы реинвестиции внутренняя норма доходности. Формула для расчета модифицированной внутренней нормы доходности (MIRR):

, (9)

, (9)

где d – по-прежнему норма реинвестиций в долях единицы.

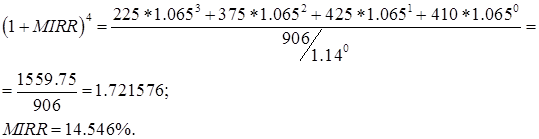

Используя параметры рассматриваемого проекта при r =14% и выбрав d=6.5% (при этом модифицированная чистая текущая стоимость составит 17,5 тыс. руб.), получим:

(10)

(10)

Таким образом, модифицированная внутренняя норма рентабельности равна 14,546%, что больше нормы реинвестиций (6,5%), это означает, что проект можно реализовывать.

Выводы

Математическая модель 1 оценки эффективности проектных решений простые методы оценки, относящиеся к числу наиболее старых и которые широко использовались еще до того, как концепция дисконтирования денежных потоков приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций. Однако эти методы и в настоящее время используются разработчиками и аналитиками инвестиционных проектов. С помощью такого рода методов возможно получение некоторой дополнительной информации, что позволяет снижать риск неудачного вложения денежных средств.

Математическая модель 2 содержит динамические методы оценки. Они учитывают дисконтирование как метод оценки инвестиционных проектов путем выражения будущих денежных потоков связано с реализацией проектов через их стоимость на текущий момент времени. Дисконтирование денежных потоков представляет собой приведение разновременных значений к их ценности на определенный момент времени. Данный момент времени называется моментом приведения, который может не совпадать с базовым периодом. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта, которая выражается в долях единицы или в процентах в год. Норма дисконта является задаваемым экономическим нормативом, используемым при оценке эффективности инвестиционного проекта. Однако в отдельных случаях значение нормы дисконта можно устанавливать различным для разных шагов расчета.

Надо заметить, что одна из проблем, которые возникают при применении дисконтированных оценок для экономической характеристики инвестиционных проектов, состоит в разнонаправленности выводов о целесообразности реализации этих проектов при использовании различных методов расчета. Тем не менее, указанные методы за счет более точных характеристик дают четкое представление о приемлемости принятия важных управленческих решений для реализации будущего инвестиционного проекта.

Математическая модель 3 также является динамической и, наряду с учетом дисконтирования денежных средств, учитывает использование реинвестиций при реализации мероприятий инвестиционного проекта.

Понятно, что ни одна из рассмотренных математических моделей не учитывает условия неопределенности. Хотя можно утверждать, что если с высокой вероятностью известен достоверный прогноз ставки дисконта и уровень реинвестиций, то наиболее точно характеризуют эффективность (рентабельность) проекта показатели MNPV и MIRR. Если данных о ставках нет, то NV и IRR и, если есть только ставка дисконта, то NPV и DPI.

Рецензенты:

Сумин В.И., д.т.н., профессор, профессор кафедры управления и информационно-технического обеспечения Федерального казенного образовательного учреждения высшего профессионального образования «Воронежский институт Федеральной службы исполнения наказаний», г. Воронеж;

Астахова И.Ф., д.т.н., профессор, профессор кафедры математического обеспечения ЭВМ Федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Воронежский государственный университет», г. Воронеж.

Источник

Использование математических методов и моделей для оптимизации инвестиционной деятельности

Экономическая сущность и виды инвестиций, методы оценки их эффективности. Учет факторов риска, неопределенности при оценке проекта. Пример применения математических моделей для анализа эффективности проекта, анализа инвестиций в условиях инфляции и риска.

| Рубрика | Экономико-математическое моделирование |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 23.04.2016 |

| Размер файла | 330,7 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

(Филиал МГОУ имени В.С. Черномырдина в г.Воскресенске)

Кафедра «Прикладной математики»

КУРСОВАЯ РАБОТА

Дисциплина: «Моделирование микроэкономических процессов в инвестиционной деятельности»

Тема: «Использование математических методов и моделей для оптимизации инвестиционной деятельности»

Кучерова М.А. (шифр 1909234)

Специальность: Математические методы в экономике — 080116

Проверила: ст. преподаватель Новоженова О.Г.

Воскресенск, 2013

1. Теоретическая часть

1.1 Экономическая сущность и виды инвестиций. Значение и понятие инвестиционной деятельности

1.2 Анализ эффективности инвестиционных проектов

1.3 Методы и показатели оценки эффективности инвестиций

1.4 Показатели эффективности инвестиций

1.5 Оценка чистой привед?нной стоимости проекта в условиях инфляции

1.6 Учет факторов риска и неопределенности при оценке инвестиционных проектов

2. Практическая часть. Практика применения математических моделей для принятия инвестиционных решений

2.1 Задание «Анализ эффективности инвестиций»

2.2 «Анализ инвестиций в условиях инфляции»

2.3 Задание «Анализ инвестиционного проекта в условиях риска»

Заключение

Список использованной литературы

Введение

Инвестиционная деятельность является важным аспектом развития современного предприятия и связана с необходимостью принятия решений о вложении капитала.

С помощью инвестиций осуществляется расширенное воспроизводство основных средств и материально-технической базы предприятия. Инвестиции позволяют предприятиям увеличивать объем производства и, соответственно, прибыли. От размера и эффективности инвестиций зависят себестоимость, ассортимент, качество, новизна и привлекательность продукции, т.е. ее конкурентоспособность. Осуществление инвестиционной деятельности невозможно без стратегического подхода, т.е. без разработки инвестиционной стратегии.

В настоящее время стратегической проблемой экономики России является активизация инвестиционной деятельности. Для активизации инвестиционной деятельности необходимо найти источники финансирования реальных инвестиций. В силу недостаточности собственных средств многих российских предприятий источниками финансирования становятся средства банков, инвестиционных компаний, транснациональных корпораций и других финансовых институтов.

Актуальность выбора темы достаточно очевидна. Для привлечения финансовых ресурсов необходимо овладеть решением комплекса задач управления реальными инвестициями. Для эффективного принятия решения так же необходимо уметь составлять и использовать механизмы, модели и методы управления реальными инвестициями, что в свою очередь, повысит эффективность инвестиционной деятельности. В этих условиях моделирование реальных инвестиций и рисков проекта становится одной из важнейших задач для менеджеров компаний.

Объектом исследования в данной курсовой работе является инвестиционная деятельность, а предметом — математические методы и модели для ее оптимизации.

Целью написания курсовой работы является закрепление теоретических знаний, а так же применения практических навыков использования современных методов экономической оценки инвестиций.

Для достижения цели были поставлены следующие задачи:

1. В теоретической части рассмотреть основные понятия инвестиционной деятельности, ее виды, рассмотреть методы и показатели оценки эффективности инвестиций, а так же рассмотреть учет факторов риска и неопределенности при оценке инвестиционных проектов.

2. В практической части рассмотреть на примерах применение математических моделей для принятия инвестиционных решений, а именно провести анализ эффективности инвестиций, анализ инвестиций в условиях инфляции и анализ инвестиционного проекта в условиях риска.

Информационной базой курсовой работы являются литературные источники, конспекты лекций и Интернет источники.

Данная курсовая работа имеет традиционную структуру и включает в себя введение, теоретическую и практическую части и заключение.

1. Теоретическая часть

1.1 Экономическая сущность и виды инвестиций. Значение и понятие инвестиционной деятельности

Инвестиции — одна из ключевых экономических категорий. В основе рыночного подхода понимания их экономической сущности лежит:

??связь инвестиций с получением дохода как мотива инвестиционной деятельности;

??рассмотрение инвестиций в единстве ресурсов (капитальных ценностей) и вложений (затрат);

??включение в состав объектов инвестирования любых вложений, дающих любой положительный эффект.

Отсюда следует, что инвестиции — это вложения капитала во всех его формах в различные объекты (инструменты) с целью получения дохода или иного полезного эффекта. В правовом аспекте инвестиции — это денежные средства, ценные бумаги, иное имущество или имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской (или иной) деятельности с целью получения прибыли и (или) достижения иного полезного эффекта.

Инвестиции могут осуществляться в различных формах. Классификация форм инвестиций определяется выбором признака, положенного в е? основу. Базисным типологическим признаком в предпринимательстве принято считать объект вложения средств.

Различают следующие типы инвестиций:

1. Инвестиции в реальные или физические активы.

К реальным инвестициям относят вложения в основной капитал, материально производственные запасы, вложения в нематериальные активы. В свою очередь основными являются капитальные вложения (вложение средств в основной капитал). Сюда же относят новое строительство, расширение, реконструкция, покупка машин и оборудование.

2. Инвестиции в финансовые активы.

Под инвестициями в финансовые активы принято понимать вложения в акции, облигации и другие ценные бумаги (частные и государственные). К ним же относят вложения в иностранные валюты и банковские валюты.

3. Инвестиции в незримые активы (нематериальные)

К ним относят различные исключительные права, патенты, лицензии, затраты на создание предприятия, закупка брендов (это объекты интеллектуальной собственности).

В странах с нестабильной или слаборазвитой экономикой отдают предпочтение инвестициям в физические активы (реальным инвестициям), которые, как правило, обеспечивают инвесторам фактический контроль над инвестируемым объектом. инвестиция проект инфляция риск

Важнейшей составляющей реальных инвестиций являются инвестиции, осуществляющиеся в форме капитальных вложений. Капитальные вложения — инвестиции в основной капитал (основные средства). Состав и структура капитальных вложений во многом зависят от характера воспроизводства основных фондов и состава затрат.

По составу затрат капитальные вложения складываются из расходов на строительно-монтажные работы, на приобретение оборудования, инструмента и инвентаря и на прочие капитальные затраты.

Под инвестиционной деятельностью понимается вложение инвестиций, и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта, т.е. это единство процессов преобразования инвестиционных ресурсов во вложения и получения дохода в будущем. Движение инвестиций предполагает взаимодействие субъектов инвестиционной деятельности.

Основные субъекты инвестиционной деятельности.

1. Инвесторы — это участники, обладающие свободными инвестиционными ресурсами;

2. Пользователи — это участники, использующие объекты инвестиционной деятельности;

3. Заказчики — это участники, осуществляющие реализацию инвестиционных проектов;

4. Подрядчики — это участники выполняющие работу контракта, заключенного с заказчиком.

1.2 Анализ эффективности инвестиционных проектов

Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников инвестиционной деятельности необходимой информацией для принятия решения об инвестировании.

Проект представляет собой некоторую задачу с определенными исходными данными и требуемыми результатами, обуславливающими способ е? решения.

Экономическая оценка инвестиций (ЭОИ) — это вид деятельности, направленный на обеспечение объективной информацией лиц, принимающих решения о принятии или отклонении определенных инвестиционных проектов.

Анализ эффективности инвестиционных проектов имеет большое значение, так как дает возможность инвестору заранее определить выгодность рассматриваемого проекта с экономической точки зрения и его общественную значимость.

Экономическая оценка инвестиций базируется на концепциях:

1. учет факторов времени и временной ценности денежных ресурсов, разновременные денежные притоки и оттоки не могут быть сравнимы, т.к. стоимости денег меняются;

2. денежные потоки, все доходы и расходы по проекту представляются в виде притоков и оттоков денежных средств (на каждом шаге расчета определяется сальдо притока и оттока денежных средств, что и представляет собой денежный поток);

3. учет предпринимательских и финансовых рисков при расчете ожидаемых доходов;

4. цена капитала, т. к. за привлечение средств необходимо платить;

5. эффективный рынок: оценка финансовой возможности предприятия и анализ будущих поступлений от инвестиционного проекта.

Экономическая оценка инвестиций представляет собой корректное сопоставление затрат понесенных инвесторами с полученными от реализации инвестиционного проекта результатами.

Все инвестиционные проекты, несмотря на их разнообразие, обладают одинаковыми чертами (наличие временного лага между вложениями инвестиционных средств и получением дохода, а также стоимостная оценка привлекательности проекта), позволяющими не только применять единые методы оценки их эффективности, но и учитывать особенности при организации расчетов показателей экономической эффективности.

Инвестиционный проект является объектом финансового анализа, который объединяет два противоположных процесса — создание производственного объекта, сопряженное с определенными инвестиционными затратами (IC), и последовательное получение дохода (Р) от операционной деятельности.

1.3 Методы и показатели оценки эффективности инвестиций

«Методические рекомендации» содержит систему показателей, критериев и методов оценки инвестиционных проектов, применяемых на различных уровнях управления.

Согласно первой концепции ЭОИ, т.к. денежные средства имеют временную ценность, существует необходимость решения проблемы сопоставимости элементов денежного потока. Проблема сопоставимости зависит от определенных условий: размера инвестиций и доходов, темпа инфляции, точности прогнозирования, квалификационного уровня аналитика и т.д. Фактор времени t, распределение доходов Р и расходов IC во времени играет более важную роль, чем размеры сумм, особенно в долгосрочных операциях в условиях инфляции.

Методы учета фактора времени при оценке ИП:

— Метод компаундирования (метод нахождения будущей стоимости сегодняшних или текущих денежных поступлений). Данный метод показывает, сколько инвестор получит в конце операции. При использовании применяют простые и сложные проценты. Формула для нахождения будущей стоимости текущего потока с применением простого процента:

где S — будущая стоимость денежных потоков, Р — текущая стоимость денежных потоков, i — ставка % в виде десятичной дроби, n — число лет в расч?тном периоде.

В случае когда используется сложный процент будущая стоимость текущего потока рассчитывается по формуле:

Период накопления может быть отличным от года, например день, месяц, квартал, полугодие. В таком случае, когда начисление банковского процента происходит несколько раз в году, для расчета будущей стоимости текущего потока применяется следующая формула:

где m-количество периодов начисления в году.

— Метод дисконтирования — является зеркальным отражением операции наращивания. Это процесс нахождения сегодняшней стоимости будущих денежных притоков по их известному или предполагаемому значению в будущем.

Поскольку текущая стоимость величина обратная будущей стоимости, то для нахождения текущей стоимости будущих денежных поступлений применятся следующая формула:

где Р(PV)-текущая стоимость, S(FV)-будущая стоимость, — дисконтный множитель.

Ставка сравнения или норма дисконта устанавливается аналитиками самостоятельно, исходя из следующих данных: норма дисконта, включающая в себя три составляющие:

— номинальный уровень рентабельности, которые инвестор может иметь от инвестируемого капитала;

В случае, когда начисление процентов предполагается неоднократное, для дисконтирования применяется следующая формула:

где m — число периодов начисления.

1.4 Показатели эффективности инвестиций

1). Простые (статические) показатели оценки эффективности инвестиций.

Они не предполагают применения дисконтирования и основаны на тех данных, которые есть в производственной программе инвестиционного проекта.

Смысл его заключается в том, что он отвечает на вопрос, сколько плановых шагов требуется для того, что стартовые инвестиции окупились. Он имеет единицы измерения: количество лет, количество месяцев и лет. В случае, когда от инвестиционного проекта ожидаются аннуитетные потоки, для исчисления этого показателя применяются следующая формула:

где IC0— стартовые инвестиции, затраты,

А — сумма аннуитета.

— бухгалтерская норма прибыли (простая норма прибыли) (ROI),

где — средняя годовая чистая прибыль, IС — инвестиционные затраты.

Этот критерий показывает ту часть чистой прибыли, которая уходит на покрытие инвестиций.

Простой (статический) показатель (АRR) не предполагает операции дисконтирования ожидаемых доходов, этот показатель рассчитывается делением балансовой прибыли на среднюю величину инвестиций. Средняя величина инвестиций получается делением исходной суммы кап. вложений за вычетом остаточной стоимости на два:

где IC — инвестиционные вложения; — остаточная (ликвидационная) стоимость проекта.

Данный показатель относительный, сравнивают его с индексом рентабельности авансируемого капитала (PIак).

ARR>PIак — проект выгодный,

ARR=PIак — проект безразличный.

2). Сложные (динамические) показатели оценки эффективности инвестиций.

Данные показатели предполагают использования метода дисконтирования.

1) (NPV) — чистый дисконтный доход;

2) (PI) — индекс рентабельности инвестиций;

3) (IRR) — внутренняя норма доходности;

4) (DPP) — дисконтированный срок окупаемости.

Суть данного показателя заключается в определении чистого дисконтированного (приведенного) эффекта (дохода) от реализации проекта (т.е. в расч?те эффективности от проекта).

Алгоритм расчета данного показателя:

1. определить текущую стоимость всех текущих затрат путем приведения всех разновременных значений денежных потоков к их ценности на определенный момент времени. Этот момент, как правило, совпадает с началом финансирования проекта и называется точкой приведения;

2. рассчитывается текущая стоимость всех будущих поступлений от проекта, для этого доходы на каждый год приводятся к текущей дате (к точке приведения);

3. текущая стоимость затрат сравнивается с текущей стоимостью доходов. Разница между ними составляет чистый приведенный эффект от проекта (NPV).

С помощью данного метода инвестор может определить доходы или убытки ожидают его от проекта по сравнению с альтернативными вложениями или альтернативным бизнесом.

Если NPV>0, значит, данный проект принесет доход больший, нежели при альтернативном размещении капитала.

Чистый дисконтированный эффект определяется по формуле:

где Pn — доходы от проекта за каждый год;

IC — размер инвестиций;

i — ставка сравнения (дисконтирования);

n — количество лет.

При однократном инвестировании проекта применяется следующая формула:

— Индекс рентабельности инвестиций (PI) рассчитывается как отношение дисконтированных денежных доходов к дисконтированным денежным расходам.

Он характеризует, сколько инвестор получит дохода на каждый вложенный рубль инвестиций.

Если PI>1, то проект прибыльный;

PI CC, то проект выгодный, его следует принять,

IRR 0, проект эффективный, поэтому его следует принять.

Для этого необходимо рассчитать NPV2 для i=13%. Расчет представлен в таблице 2.

Источник