Margin of Safety. Самая важная концепция в инвестировании

В предыдущем посте я кратко описал, как определяю для себя инвестиции и спекуляции, а также обсудил понятие инвестиционного риска. Ключевой вывод состоял в том, что самая важная задача инвестора – это минимизация инвестиционного риска.

Сегодня я хочу поговорить про то, как собственно этот инвестиционный риск минимизировать. Для этого я, как и многие выдающиеся инвесторы, использую концепцию Margin of Safety (далее сокращенно MoS), которая была сформулирована Бенджамином Грэмом.

Ниже я попытаюсь объяснить, почему MoS – это краеугольный камень моего инвестиционного процесса.

В книге The Intelligent Investor Грэм написал:

In the old legend the wise men finally boiled down the history of mortal affairs into the single phrase, «This too will pass». Confronted with a like challenge to distill the secret of sound investment into three words, we venture the motto, MARGIN OF SAFETY.

В переводе этой книги на русский (издание 2009 года) переводчики перевели строчки выше так:

Мудрец в одной старой легенде свел историю кровавых событий к одной единственной фразе: «И это пройдет». Задавшись подобным желанием представить секрет разумных инвестиций в виде двух слов, мы придумали следующий девиз – МАРЖА БЕЗОПАСНОСТИ.

Перевод содержит ошибку, так как в оригинале не идет речь о каких-либо кровавых событиях. Mortal affairs можно перевести, как дела смертных. Также неточность, что мудрец всего один, в оригинале речь идет о мудрецах.

Ниже перевод 2014 года:

Согласно одной старинной легенде, некий мудрец так сформулировал правильное отношение ко всем человеческим страстям: «И это пройдет». Задавшись целью сформулировать секрет разумного инвестирования, мы также придумали два волшебных слова: «запас надежности».

В этом переводе mortal affairs перевели, как человеческие страсти, что вполне нормально. Однако здесь мудрец (снова в единственном числе) почему-то формулирует правильное отношение к человеческим страстям, а не сводит их историю к одной фразе, как в оригинале. Также переводчики зачем-то добавили волшебные слова, о которых в оригинале речи нет.

Отсюда можно сделать вывод, что подобную литературу лучше читать в оригинале. Если переводчики умудрились наделать массу ошибок в «художественной» части текста, то можно себе представить сколько косяков и неточностей в «профессиональной» части, где многие термины просто непереводимы на русский язык. Так, например, Margin of Safety на русский язык нормально не переводится, поэтому я буду использовать этот термин прямо в таком виде.

Итак, что же такое MoS?

Хорошее определение дает Сет Кларман в своей книге, которая и называется Margin of Safety. Заглавная картинка этого поста – это обложка этой книги. Сама книга имеет статус культовой и продается за $1399.99.

A margin of safety is achieved when securities are purchased at prices sufficiently below underlying value to allow for human error, bad luck, or extreme volatility in a complex, unpredictable and rapidly changing world.

MoS достигается, когда ценные бумаги покупаются по цене, которая была бы существенно ниже их внутренней стоимости, для того, чтобы застраховаться от человеческих ошибок, неудачи или экстремальной волатильности в сложном, непредсказуемом и быстро меняющимся мире.

Здесь очень важны три момента (как я применяю концепцию MoS).

Первое. MoS формируется только на основе цены (цена покупки ниже внутренней стоимости). Никакие другие факторы из разряда надежности эмитента, хорошей макроэкономики и т.д. не имеют никакого отношения к MoS. Исходя из этого, я применяю исключительно bottom up подход.

Второе. Цена покупки должна быть СУЩЕСТВЕННО ниже внутренней стоимости. То есть покупка чего-то за 95 рублей при внутренней стоимости 100 рублей не дает MoS, но покупка этого же за 50 рублей дает.

Поэтому я стараюсь покупать бумаги только в том случае, когда считаю, что цена вырастет хотя бы вдвое на горизонте 2-3 года.

Лично для себя я стараюсь концентрироваться именно на таких случаях, хотя бывают ситуации, когда заведомо известна ожидаемая доходность и примерный интервал времени ее реализации, например, риск-арбитраж. В этих ситуациях не нужно требовать большого разрыва между ценой покупки и ожидаемой ценой выхода из сделки, т.к. неопределенности существенно меньше. Но я не фокусируюсь на подобных ситуациях.

Третье. Остается неясным, что такое внутренняя стоимость. На самом деле этот вопрос заслуживает отдельного поста, поэтому я не буду сейчас здесь это обсуждать. Я думаю, что интуитивно примерно понятно, что это такое. Но в «сложном, непредсказуемом и быстро меняющимся мире» оценить внутреннюю стоимость в большинстве случае очень сложно или невозможно. Когда я пытаюсь это сделать, то зачастую (в тех случаях где я могу это сделать) моя оценка звучит примерно так: «не меньше $100 за бумагу». То есть я стараюсь оперировать круглыми цифрами и не делать очень точных оценок.

Таким образом, консервативная оценка внутренней стоимости в сочетании с жесткими требованиями к цене покупки обеспечивает MoS.

К сожалению, нечасто можно найти ситуации, где я бы мог оценить внутреннюю стоимость бумаги, а ее цена была бы существенно ниже этой стоимости.

Саммари.

Минимизация инвестиционного риска – главная задача инвестора. Концепция Margin of Safety (MoS) позволяет сильно приблизиться к решению этой задачи.

Для обеспечения MoS я придерживаюсь bottom up подхода, выдвигаю жесткие требования к цене покупки (бумага должна вырасти в цене не менее, чем вдвое на горизонте 2-3 года) и консервативно оцениваю внутреннюю стоимость.

Найти ситуации, в которых был бы достаточный MoS, очень сложно.

Источник

Как определить справедливую стоимость акций и что такое маржа безопасности

Фондовый рынок невозможно описать целиком языком математики, ведь если бы это было возможно, то вопрос получения прибыли сводился бы исключительно к правильно проведенным математическим расчётам не только предсказывающим будущие прибыль или убыток, но дающим их точное значение (вплоть до копеек).

Но это, как вы понимаете, невозможно в принципе. И основная причина этого кроется в том, что огромную роль здесь играет человеческий фактор. Люди со своими эмоциями вносят значительную долю иррациональности, которую невозможно заложить в формулы для расчётов.Превалирующими эмоциями людей на фондовом рынке являются:

- Страх. Люди боятся потерять свои деньги когда цена разворачивается против них;

- Жадность. Люди не желают довольствоваться малой (но зато гарантированной) прибылью в те моменты, когда цена идёт в соответствии с их ожиданиями;

- Надежда. В те моменты времени, когда неблагоприятное ценовое движение сжирает внесенные в качестве маржи деньги, людям свойственно надеяться на то, что цена вот вот развернётся и пойдёт в их сторону.

Итак, полностью описать рынок языком математики невозможно, но, тем не менее, с её помощью есть возможность склонить чашу весов в свою пользу.

Каким образом это сделать? Как положить ещё одну гирьку на чашу весов склоняющую вероятность получения прибыли в вашу пользу? Ответ на этот вопрос – стоимостное инвестирование. Это концепция предложенная Бенжамином Грэмом и подробно изложенная в его бестселлере “Разумный инвестор” (первая публикация в 1949 году и множество переизданий по сей день).

Все ценные бумаги торгующиеся на бирже можно условно подразделить на три категории:

- Переоцененные (перекупленные, перегретые);

- Справедливо оцененные;

- Недооцененные (перепроданные).

К переоцененным относят акции, спрос на которые, по определенным (не всегда очевидным) причинам, неоправданно завышен. Такой перекос баланса спрос-предложение приводит к росту цены выше справедливой отметки. Такие бумаги покупать не стоит, т.к. велика вероятность их разворота вниз.

Недооцененными считаются те бумаги, которые, напротив, пользуются несправедливо низким спросом (сниженным, например, по причине неоправданных слухов). Так как их цена занижена (ниже справедливой), то велика вероятность того, что со временем она вырастет.

Истинной или справедливой ценой акций принято называть ту, которая получается в результате деления объективной стоимости бизнеса компании их эмитента на число выпущенных ею акций.

Вся сложность здесь, как вы понимаете, состоит в том, чтобы определить эту самую объективную стоимость бизнеса компании. Грэм предлагает для этого использовать специальные коэффициенты (мультипликаторы) рассчитанные на основе данных финансовой отчетности:

Чтобы вам был понятен смысл этих коэффициентов давайте рассмотрим величины их составляющие:

P – рыночная капитализация компании (суммарная стоимость всех её акций);

E – прибыль компании за отчётный период времени;

B – балансовая стоимость компании (стоимость всех материальных активов числящихся на балансе компании).

Очевидно, что чем завышеннее текущая цена акций компании P относительно её прибыли и балансовой стоимости, тем более она переоценена и тем большими, в итоге, будут значения мультипликаторов P/B и P/E. И наоборот, чем ниже текущая цена акций относительно тех же параметров E и B, тем она более недооценена и тем меньшими будут и показатели мультипликаторов.

По Грэму, акции компании можно считать недооцененными при условии:

Нам понадобятся следующие цифры:

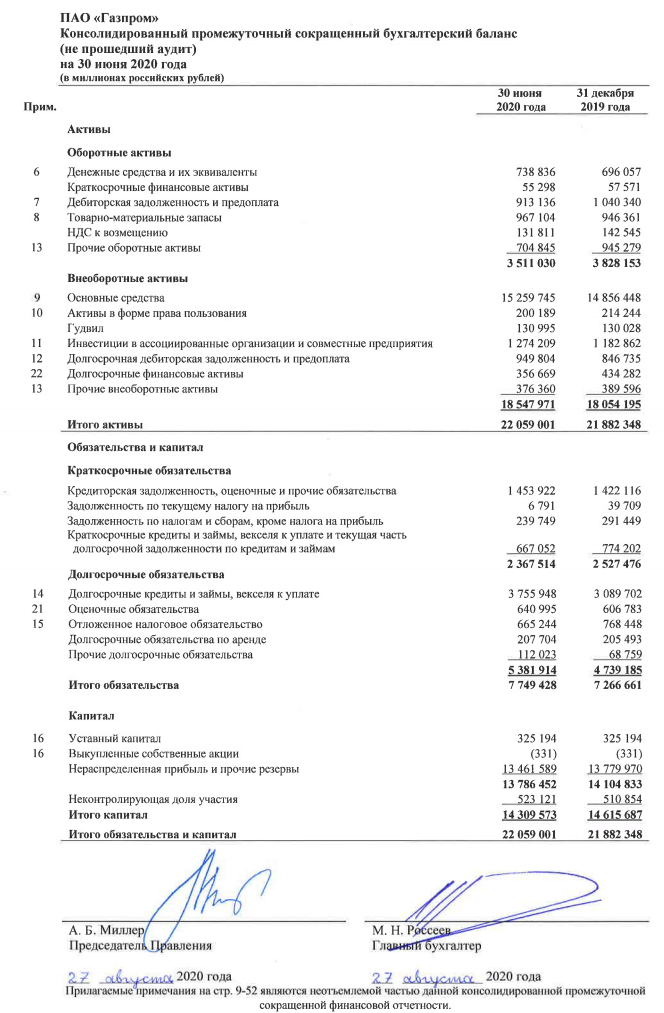

- Суммарная величина активов (итого активы): 22 059 001 000 000 рублей;

- Суммарная величина обязательств (итого обязательства): 7 749 428 000 000рублей.

Кроме этого нам необходимы данные по числу выпущенных акций Газпрома. Их легко можно найти на сайте Московской биржи (https://www.moex.com/a6401):

Как видим число акций равно 23 673 512 900 шт.

Итак, применяя к оценке акций метод чистых активов нужно провести ряд следующих простых вычислений:

- Из суммарной величины активов вычитаем суммарную величину обязательств: 22059001000000-7749428000000 = 14309573000000 рублей;

- Полученную величину делим на количество выпущенных акций: 14309573000000/23673512900=604,45 рублей.

Таким образом, справедливая цена одной акции Газпрома, полученная методом чистых активов, составляет 604 рубля 45 копеек. И при нынешней цене в 164.92 рубля за акцию, они кажутся сильно недооценёнными.

Однако, как я уже сказал, речь сейчас шла исключительно об экспресс анализе, позволяющим быстро отфильтровать первичный набор претендентов для своего инвестпортфеля. И только лишь на основании вышеприведённых выкладок не стоит прямо сейчас бежать и срочно скупать акции Газпрома на все имеющиеся в наличии деньги.

Дело в том, что Газпром являлся таким же недооценённым и год, и два, и три года назад, и больше. Просто взгляните на график его акций:

Например, два года назад (в конце 2018 года) размер суммарных активов составлял 19 935 162 000 000 рублей, а общая сумма по долговым обязательствам была 6 609 402 000 000 рублей. Число выпущенных акций на тот момент было таким же как и сейчас: 23 673 512 900 шт.

Простой расчёт показывает, что на тот момент времени справедливая цена акций составляла:

(19 935 162 000 000 – 6 609 402 000 000)/23 673 512 900 =562,89 рублей

При этом из графика видно, что на тот период времени максимум цены не превышал 175 рублей за акцию. Правда затем, в 2019 акции поднялись и преодолели отметку в 250 рублей, но до уровня в 562 рубля они так и не дошли (и не факт, что вообще дойдут в ближайшие 5-10 лет).

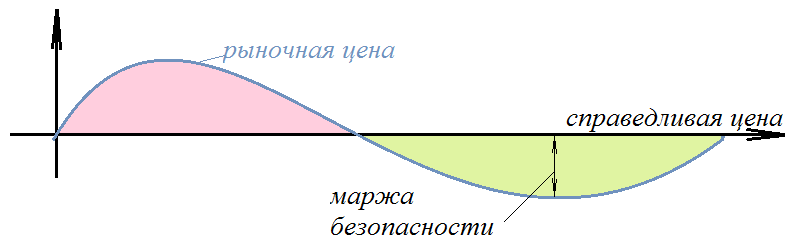

Что же такое маржа безопасности

Ввиду того, что любой прогноз, на основе любых, даже самых совершенных математических моделей, не имеет 100% гарантии исполнения, инвестору всегда необходимо закладывать в свои расчёты определённый запас прочности. Этот запас и принято называть маржой безопасности.

В инвестициях это разница между справедливой ценой акций и её текущей рыночной стоимостью. Например, если рассчитанная справедливая цена акции составляет 2000 рублей, а её текущая стоимость 1900 рублей, то маржа безопасности равна 100 рублям (2000-1900=100). Или, допустим, справедливая цена 200 рублей, а рыночная – 100 рублей. И в этом случае также маржа безопасности равна 100 рублям.

В обоих рассмотренных выше примерах размер маржи получился одинаковым, однако, согласитесь, что для второго случая (при рыночной цене акции в 100 рублей и марже в 100 рублей) запас прочности будет на порядок больше. Ведь в данном случае потенциал роста у акции 100%, тогда как в первом случае (при рыночной цене 1900 рублей) – всего 5%.

Для того, чтобы сделать показатель маржи безопасности более универсальным (что называется – привести эти два примера к общему знаменателю), его необходимо выражать не в рублях, а в процентах от стоимости.

То есть, рассчитываем по следующей формуле:

МБ = ((СЦ/РЦ)-1)*100%, где

МБ – маржа безопасности;

СЦ – справедливая цена акции;

РЦ – рыночная цена акции.

В этом случае всё сразу встаёт на свои места. Для первого примера запас прочности составляет 5%, а для второго – 100%.

Сам Бенжамин Грэм рекомендовал покупать только акции у которых маржа безопасности составляла не менее 30% от их истинной (справедливой) стоимости. И с этим трудно не согласиться, ведь чем больше размер мажи безопасности, т.е., чем ниже в данный момент находится рыночная цена относительно цены справедливой, тем меньше вероятность того, что она опустится ещё ниже и, вместе с тем, больше вероятность её подъёма.

Источник

Разумный инвестор.

20. Маржа безопасности — основная концепция инвестиционной деятельности.

Мудрец в одной старой легенде свел историю кровавых событий к одной единственной фразе: «И это пройдет»[333]. Задавшись подобным желанием представить секрет разумных инвестиций в виде двух слов, мы придумали следующий девиз — МАРЖА БЕЗОПАСНОСТИ. В той или иной степени — где более открыто, а где менее — мы можем наблюдать его присутствие везде, где обсуждаются вопросы инвестиционной политики. Теперь пришло время свести все наши аргументы по этому поводу в единое целое.

Все опытные инвесторы признают, что концепция маржи безопасности важна при выборе качественных облигаций и привилегированных акций. К примеру, прибыль железнодорожной компании (до уплаты налога на прибыль) должна в пять раз превышать объем ее фиксированных платежей на протяжении длительного периода, чтобы ее облигации можно было рассматривать как имеющие инвестиционное качество.

Продемонстрированная компанией в прошлом способность зарабатывать прибыль, размер которой значительно превышает ее процентные выплаты, создает своего рода маржу безопасности, которую можно рассматривать в качестве защиты инвестора от потерь или разочарований в случае возможного снижения чистой прибыли компании в будущем. (Маржу, которая превышает постоянные выплаты компании, можно рассматривать и по-другому — к примеру, в виде процента возможного снижения дохода или прибыли, меньше которого у компании будет не хватать прибыли для выплаты процентов, — но основная идея при этом не меняется.).

Инвестор, приобретающий облигации, не рассчитывает на то, что и в будущем его средняя прибыль будет такой же, как и в предыдущем периоде. Если бы он был уверен в этом, то размер необходимой маржи был бы меньше. Аналогично он не полагается и на то, что будущая прибыль будет существенно выше или ниже прибыли в прошлом. Если бы он думал так, то подходил бы к марже безопасности с точки зрения тщательно спрогнозированного значения прибыли в будущем, вместо того чтобы придавать особое значение марже, имевшей место в прошлом.

Исходя из этого задача маржи безопасности состоит в том, что при ее наличии инвестору не нужен точный прогноз. Если значение маржи большое, то этого достаточно, чтобы предположить, что будущая прибыль существенно не снизится по сравнению с ее значениями в предыдущем периоде, и инвесторы будут в достаточной степени защищены от превратностей судьбы.

Маржу безопасности для облигаций можно также рассчитать, сравнивая общую стоимость компании с объемом ее долга. (Подобные расчеты можно выполнить и для привилегированных акций.) Если долг компании составляет 10 млн. долл., а ее собственная стоимость — 30 млн. долл., то компания может потерять две трети своей стоимости, прежде чем держатели облигаций (по крайней мере, теоретически) начнут нести убытки. Объем этого запаса стоимости компании, или «подушки безопасности», превышающей размер долга, можно ориентировочно определить с помощью средней цены обыкновенных акций в течение определенного периода времени. Поскольку средняя цена акций связана со средней способностью компании к зарабатыванию прибыли (или, иными словами, с силой доходности), то маржа «стоимости предприятия» сверх долга и маржа прибыли сверх фиксированных выплат в большинстве случаев должны быть равными.

До сих пор концепция маржи безопасности использовалась для принятия решений в ходе операций с инструментами с фиксированным доходом. Можно ли ее применить и для выбора обыкновенных акций? Да, но для этого необходима определенная модификация.

Можно привести примеры, свидетельствующие о том, что и у обыкновенных акций бывает такая же высокая маржа безопасности, как и у облигаций хорошего инвестиционного качества. Такое может произойти, к примеру, если у компании есть только обыкновенные акции и их совокупная стоимость в силу ряда причин (например, тяжелой экономической ситуации) ниже, чем стоимость облигаций, которые она могла бы выпустить, учитывая ее активы и силу доходности[334]. В такой ситуации оказались многие промышленные компании с сильными финансовыми позициями, в условиях падения цен на фондовом рынке в 1932-1933 годах. В этих случаях инвестор может использовать маржу безопасности такого уровня, которая обычно присуща облигациям, плюс все шансы на получение более высокого дохода от дивидендов и прироста капитала. (Единственное, что он не получает, так это юридическое право настаивать на выплатах дивидендов или «прочих платежей», но по сравнению с преимуществами эта отрицательная сторона несущественна.) Обыкновенные акции, которые инвестор купил при таких условиях, будут обеспечивать идеальную, хоть и редкую, комбинацию безопасности и возможности получить прибыль.

В качестве одного из примеров давайте еще раз вспомним акции компании Nаtiоnаl Рrеstо Industriаl, общая стоимость которых (т.е. стоимость всей компании) составила в 1972 году 43 млн. долл. Заработав 16 млн. долл. валовой прибыли (до уплаты корпоративного налога на прибыль), компания могла спокойно выпустить облигации в таком объеме.

Покупая обыкновенные акции в качестве объекта инвестиций, следует исходить из маржи безопасности, сопоставимой с ожидаемой силой доходности компании (т.е. доходности акций. — Примеч. перев.), которая значительно превышает аналогичный показатель для облигаций. В предыдущих изданиях мы разъясняли эту точку зрения так: «Предположим, что в обычной ситуации сила доходности составляет 9% (прибыль на акцию / цена акции. — Примеч. перев.), а доходность облигации равна 4%. В этом случае для покупателя акций среднегодовая маржа составит 5%. Частично она выплачивается акционеру в виде дивидендов. Но даже и в таком виде эта сумма все равно входит в общий инвестиционный результат. Нераспределенная прибыль реинвестируется компанией в развитие своего бизнеса, увеличивая таким образом ее акционерный капитал. Во многих случаях реинвестированная прибыль используется компанией с низкой эффективностью, в результате чего значения силы доходности и цены акций не увеличиваются. (Вот почему У фондового рынка есть упрямая привычка благосклоннее относиться к прибыли, выплаченной в виде Дивидендов, чем оставленной в распоряжении компании[335].) Но если рассматривать картину в целом, можно заметить довольно тесную связь между ростом нераспределенной прибыли и ростом стоимости компании.

За десять лет превышение силы доходности акций над процентной доходностью облигаций может в сумме составить 50% от покупной цены акции. Этого вполне достаточно для обеспечения инвестору весьма существенной маржи безопасности, которая будет предотвращать или минимизировать его убытки. Если каждая из 20 или больше акций в диверсифицированном портфеле инвестора характеризуется такой маржей безопасности, то вероятность благоприятного результата при «вполне нормальных условиях» очень высока. Вот почему соблюдение политики, основанной на поддержании маржи безопасности, не требует от инвестора особой проницательности и дальновидности при операциях с обыкновенными акциями. Если инвестор на протяжении длительного периода приобретает акции при среднем уровне фондового рынка, то в цене уже присутствует соответствующая маржа безопасности. Опасность для инвесторов состоит в концентрированном приобретении им акций при более высоких уровнях фондового рынка или в покупке непредставительных акций, которые характеризуются более высоким, чем в среднем, риском снижения своей силы доходности».

Как мы видим, сейчас вся проблема покупки инвестором обыкновенных акций (исходя их условий 1972 года) фактически связана с тем, что «в типичном случае» доходность акций теперь намного ниже 9% от цены их покупки[336]. Допустим, что пассивный инвестор формирует свой портфель за счет акций крупных компаний с низкими значениями коэффициентов Р/Е. В этом случае он может найти акции с коэффициентом Р/Е, равным 12, т.е. и уровень их доходности составляет 8,33%; его дивидендная доходность в среднем составит 4%, а доходность его инвестиций — 4,33% (по отношению к прибыли, реинвестированной от его имени в бизнес компании). С учетом данных расчетов превышение силы доходности акций по сравнению с процентом по облигациям на протяжении десятилетнего периода все еще будет слишком низким для формирования адекватной маржи безопасности. По этой причине мы считаем, что сегодня инвестор сталкивается с реальным риском даже в случае формирования своего диверсифицированного портфеля из обыкновенных акций стабильных компаний.

Риски могут быть полностью снижены возможностями получить прибыль, предоставляемыми инвестору такими акциями. К тому же у инвестора действительно может не быть иного выбора как сформировать такой портфель. Дело в том, что в противном случае, вложив средства в твердопроцентные ценные бумаги, он может подвергнуться даже большему риску, связанному с получением процентных доходов постоянно обесценивающимися долларами. В любом случае инвестору следует понимать (и относиться к этому как можно более философски), что существовавшая раньше комбинация хороших возможностей получить прибыль и незначительного конечного риска больше недоступна для него[337].

Однако риск уплаты слишком высокой цены за акции хорошего качества хоть и реален, но все-таки не выступает главным источником опасности, с которым сталкивается средний инвестор. Многолетние наблюдения позволили сделать вывод, что основные потери инвесторов обусловлены покупкой ценных бумаг низкого качества во времена благоприятной экономической ситуации. Инвесторы принимают хорошее значение текущей доходности за эквивалент «силы доходности» и считают, что благосостояние — это синоним безопасности. Именно так обстояло дело в те годы, когда облигации и привилегированные акции котировались по ценам, близким к номиналу, потому что приносили инвесторам более высокий уровень доходности или имели обманчиво привлекательные конверсионные привилегии. В это время, в силу хороших показателей роста прибыли на протяжении двух или трех лет, курс обыкновенных акций неизвестных компаний также может значительно превышать стоимость их материальных активов.

Покупка такого рода ценных бумаг не позволяет инвестору создать адекватную маржу безопасности. Он должен проверять коэффициенты покрытия процентных выплат и привилегированных дивидендов на протяжении ряда лет, желательно включая и период, когда бизнес ведется в условиях, отклоняющихся от нормальных (например, в 1970-1971 годах). Этот же подход используется и для анализа значений прибыли на одну акцию, если на ее основе рассчитывается сила доходности акции. Следовательно, большинство инвестиций, осуществленных в благоприятных условиях, при благоприятных ценах на фондовом рынке, обречены испытывать пагубное влияние снижения цен, когда на горизонте появляются тучи — и даже часто до этого. Инвестор также не может с уверенностью рассчитывать на то, что его позиции восстановятся после подъема фондового рынка (хотя это в определенных случаях и происходит), если он не сумел создать маржу безопасности для преодоления трудностей во время падения фондового рынка.

Философия инвестирования в «акции роста» одновременно и соответствует, и противоречит требованиям соблюдения принципа маржи безопасности. Вкладывая средства в «акции роста», инвестор рассчитывает на то, что ожидаемая сила их доходности превысит ее среднее значение, отмеченное в прошлом периоде. Можно сказать, что при расчете маржи безопасности он использует значение ожидаемой доходности вместо фактически достигнутой в последнее время. В инвестиционной теории нет правил, запрещающих допускать, что тщательно спрогнозированное значение будущей прибыли будет менее надежным, чем ее фактические показатели за предыдущие периоды времени. И действительно, мы видим, что в ходе анализа ценных бумаг все больше внимания уделяется использованию компетентных оценок будущих коэффициентов. Поэтому при выборе «акций роста», так же как и при обычных инвестициях, вполне можно ориентироваться на маржу безопасности, но при условии, что инвестор использует консервативный подход при составлении прогнозов, а размер самой маржи можно считать удовлетворительным.

Опасность же при выборе «акций роста» заключается, в основном, в следующем. На фондовом рынке существует тенденция установления на «акции роста» цен такого уровня, который не может быть оправдан с точки зрения консервативных прогнозов будущей прибыли. (Основное правило разумной инвестиционной деятельности гласит, что все оценки, отличающиеся от прошлых значений, должны слегка корректироваться в сторону их уменьшения.) Уровень маржи безопасности всегда зависит от цены приобретения акций. Она будет большой при одном уровне цен, небольшой — при более высоком курсе и вовсе исчезнет при еще более высоком курсе. Если же среднее значение курсов большинства «акций роста» слишком высокое для обеспечения адекватной маржи безопасности для покупателя, то использование простой методики формирования диверсифицированного портфеля не даст удовлетворительного результата. Инвестору необходимо будет дополнительно изучить акции каждой компании, чтобы убедиться в том, что их инвестиционные качества перевешивают риски, связанные с высоким ценовым уровнем фондового рынка.

Суть концепции маржи безопасности становится более очевидной, если мы попробуем применить ее к недооцененным (выгодным) акциям. В этом случае, по определению, мы получаем благоприятную разницу между ценой, с одной стороны, и их истинной стоимостью — с другой. Эта разница и представляет собой маржу безопасности. Она предназначена для того, чтобы «самортизировать» результат ошибочных расчетов или падения курса акции ниже среднерыночного уровня. Покупатель выгодных акций делает особый акцент на способности этих инвестиций «держать удар» при неблагоприятном развитии ситуации на фондовом рынке. В большинстве случаев он не испытывает особого энтузиазма по поводу перспектив роста цен этих акций. И если перспективы определенно плохие, то инвестор будет избегать их покупать, независимо от того, насколько низким будет их курс. Но среди недооцененных акций есть много таких, о будущем которых ничего нельзя сказать точно — есть у них перспективы роста или нет. Если при их покупке соблюден достаточный уровень маржи безопасности, то инвестор может быть уверен в том, что даже определенное (от небольшого до среднего) снижение силы доходности акций не обязательно приведет к серьезному ухудшению показателей его деятельности. Маржа безопасности в этом случае выполнит свою задачу.

Источник