- Вклады с ежемесячной выплатой процентов начала 2021 года

- Лучшие вклады с ежемесячной выплатой процентов начала 2021 года в системно значимых банках

- ТОП-10 самых выгодных вкладов с ежемесячной выплатой процентов на начало 2021 года

- Анализ вкладов с ежемесячной выплатой процентов с лучшей ставкой на начало 2021 года

- Методология

- Комментарии: 0

- 10 вкладов с ежемесячной выплатой процентов в 2021 году в надежных банках

- Кому подойдут вклады с ежемесячным снятием

- Какие вклады с ежемесячной выплатой процента сегодня самые выгодные

- Сравните:

- Калькулятор вкладов

- Будут ли расти проценты в ближайшее время

- Застрахованы ли вклады с ежемесячным снятием процентов

- Что выбрать: вклады с ежемесячной выплатой процентов или капитализацией?

Вклады с ежемесячной выплатой процентов начала 2021 года

Впервые с конца 2018 года ЦБ РФ повысил ключевую ставку. Вслед после такого факта меняется доходность депозитов для физлиц. Естественно, в сторону увеличения. Поэтому, по истечению недели после решения регулятора, сервис Brobank.ru определил лучшие вклады с ежемесячной выплатой процентов начала 2021 года по максимальной процентной ставке. Представлено два ТОПа. Каждый включает разные по размеру банки.

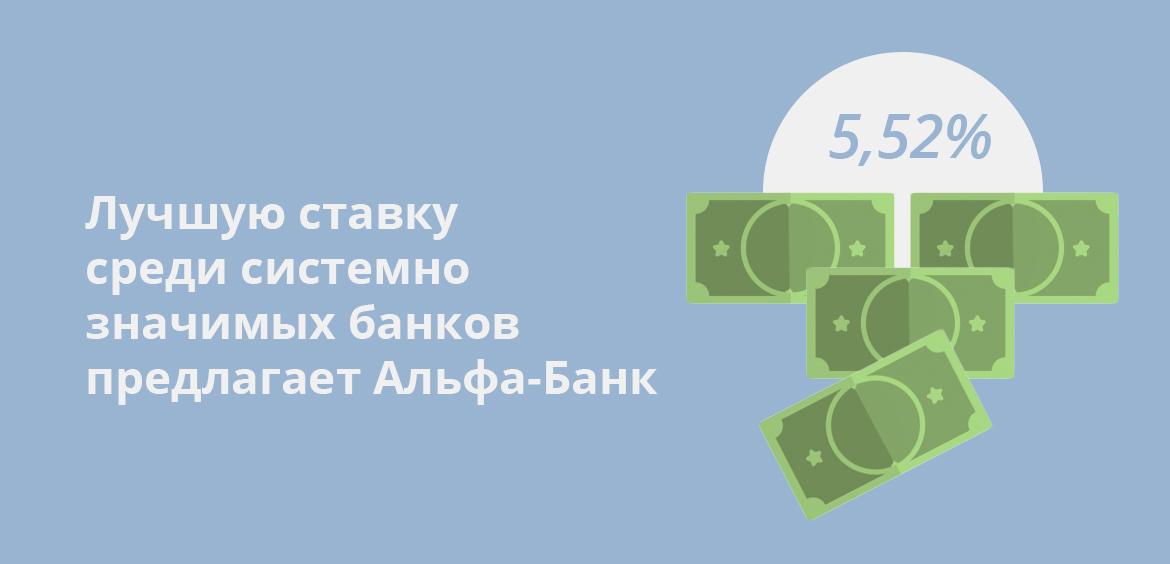

Лучшие вклады с ежемесячной выплатой процентов начала 2021 года в системно значимых банках

Выделение системно значимых структур в отдельный список обусловлено принципом рынка инвестирования средств. Чем меньше риски потери денег, тем ниже доходность от вложений. Ряд граждан готов жертвовать частью прибыли, лишь бы быть уверенным в своем банке. Именно рассматриваемые игроки защищены от отзыва лицензии. По этой причине они, зачастую, предлагают меньшие ставки по своим продуктам.

| Место | Банк | Лучшая ставка (% годовых) |

| 1 | Альфа-Банк | 5,52 |

| 2 | Газпромбанк | 5,5 |

| 3 | ВТБ Банк | 5,5 |

| 4 | Совкомбанк | 5,2 |

| 5 | Банк ФК Открытие | 4,55 |

Длина списка, ограниченная всего пятью игроками рынка, обусловлена численностью системно значимых структур. Всего их 12. Рейтинг включает чуть менее половины банков. Плюс, предлагают большую чем в 4,5% годовых ставку предлагает только такое число рассматриваемых кредитных организаций.

Отдельно стоит выделить, что в одном случае лучшие условия у двух игроков рынка идентичны. В то же время места между ними распределены не условно. Опираются на дополнительные требования для получения самой выгодной ставки. Для ее достижения у занимающего третье место банка необходимо производить ежемесячные траты с помощью дебетовой карты от 10 000 рублей. У расположенного на второй позиции – такого условия нет.

ТОП-10 самых выгодных вкладов с ежемесячной выплатой процентов на начало 2021 года

Оценка охватывает относительно крупные банки. В частности, входящие в ТОП-100 по объему активов на момент сбора данных. Естественно, за исключением системно значимых игроков, которые выделены в отдельный блок. Рейтинг опирается на максимальную доходность по тарифу продукта, соответствующего основному условию. В частности, выплата процентом должна производится каждый месяц. Причем на отдельный счет или карту, а не в виде капитализации.

| Место | Банк | Лучшая ставка (% годовых) |

| 1 | СКБ-банк | 5,9 |

| 2 | Хоум Кредит Банк | 5,8 |

| 3 | Ак Барс Банк | 5,8 |

| 4 | УБРиР | 5,75 |

| 5 | РГС Банк | 5,6 |

| 6 | Экспобанк | 5,5 |

| 7 | Таврический Банк | 5,45 |

| 8 | ВУЗ-Банк | 5,45 |

| 9 | Восточный Банк | 5,4 |

| 10 | Банк ДОМ.РФ | 5,4 |

Как и в предшествующем блоке, при идентичных лучших условиях двух и более структур, места разделялись по требованиям для их достижения. Можно отметить, что заключительные в списке банки были поделены по другому принципу. Ведь условия их продуктов сопоставимы. Здесь применена доступность вклада. В частности, ширина филиальной сети по числу субъектов РФ присутствия.

Анализ вкладов с ежемесячной выплатой процентов с лучшей ставкой на начало 2021 года

Сразу можно выделить, что по уровню доходности крупнейшие банки страны не конкурируют с более мелкими игроками. Если их не выделять в отдельный блок, то лидер среди них не смог бы войти и в ТОП-5 основного перечня. Такой факт объясняется борьбой за клиента. Вкладчики часто отдают приоритет более значимым для рынка структурам. Поэтому мелким приходится повышать доходность продуктов.

Если говорить о размерах банков, то достаточно много в общий ТОП вошло региональных. То есть тех, кто представлен менее чем в 20 регионах страны. Таких участников три. Они расположились максимально близко друг от друга – разделили места с шестого по восьмое. Причем один из них принадлежит другому банку, который так же в ТОП-10. Правда, предлагает более выгодные условия и находится в ТОП-5.

Что касается условий для получения лучшей ставки, то во всех случаях они отличаются. Единственный общий параметр – долгосрочные договора. Лишь в паре случаев предлагаются вклады с ежемесячной выплатой процентов начала 2021 года менее чем на 12 месяцев. Основной период – полтора-три года.

Если говорить о суммах, то крупные объемы денег необходимы не всегда. В половине случаев основного ТОПа и одном системно значимом банке потребуется разместить от 1-1,5 млн рублей. Другие игроки принимают практически любую сумму. Например, от 10-50 тыс. рублей.

В то же время представленные программы подойдут далеко не всем. Так, в трех из всех 15 случаев потребуется активно пользоваться дебетовой картой для получения самой выгодной ставки. Причем в одном тарифе месячный оборот должен превышать 55 000 рублей. Еще в двух вариантах придется купить дополнительный тариф. Если эти условия не выполняются, то ставка будет меньше на 1-1,5% годовых.

Исходя из этого, лучший вклад для отдельного человека подбирается индивидуально. Например, один гражданин постоянно тратит 55 000 рублей в месяц с помощью карты. Соответственно, для достижения максимальной ставки ему не придется прилагать усилий. Правда, таких россиян не так много.

Методология

Анализ охватывает ТОП-100 банков по объему активов на момент сбора данных. Информация взята с их официальных сайтов. В частности, о тарифах и условиях применения процентных ставок по тем или иным продуктам.

Оценка принимает во внимание только вклады с ежемесячной выплатой процентов, которые предлагаются в начале 2021 года. Исключались два типа отдельных продуктов – сезонные и пенсионерам, как узкопрофильные предложения.

Основной параметр – максимальная ставка. Бралась с учетом всех надбавок к базовому уровню. Начиная от принадлежности к зарплатному клиенту, заканчивая покупкой отдельного платного тарифа.

Если основной параметр у двух и более игроков рынка совпадает, то места в ТОПе распределены по условиям достижения максимальной ставки. Чем они лояльней, тем выше находится банк. В случае сопоставимых правил получения самых выгодных условий позиции определены по доступности структуры – числу регионов присутствия.

Источники:

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

10 вкладов с ежемесячной выплатой процентов в 2021 году в надежных банках

Вклады с ежемесячной выплатой процентов в надежных банках России, которые можно открыть не только в Москве, Санкт-Петербурге или Новосибирске, но и в других городах страны. Сравните процентные ставки и условия. Калькулятор поможет рассчитать доход.

Почему сегодня выгодны вклады с ежемесячным снятием процентов

Многие сегодня говорят о необходимости создания так называемого «пассивного дохода». Вклады с ежемесячным начислением процентов – это одна из форм получения такого дохода.

Они еще называются «рентными», поскольку по своему принципу действия похожи на получение прибыли со сдачи в аренду квартиры.

Чтобы каждый месяц получать приличный доход надо вкладывать сразу крупную сумму. Поэтому при выборе банка для такого депозита важно учитывать нет только процент, но и надежность вложения.

Кому подойдут вклады с ежемесячным снятием

« Чем больше срок вклада, тем будет больше разница в доходности по вкладам с капитализацией и выплатой процентов на счет. Предложения банков с выплатой процентов на другой счет, то есть без капитализации, интересны тем, кто хочет использовать доход по депозиту для финансирования своих текущих расходов», — объясняет управляющий операционным офисом «Абсолют-Банк» в Уфе Анастасия Гилева.

« Чем больше срок вклада, тем будет больше разница в доходности по вкладам с капитализацией и выплатой процентов на счет. Предложения банков с выплатой процентов на другой счет, то есть без капитализации, интересны тем, кто хочет использовать доход по депозиту для финансирования своих текущих расходов», — объясняет управляющий операционным офисом «Абсолют-Банк» в Уфе Анастасия Гилева.

Какие вклады с ежемесячной выплатой процента сегодня самые выгодные

В этом обзоре корреспонденты Top-RF.ru собрали наиболее выгодные вклады с ежемесячной выплатой процентов, которые предлагают самые надежные банки России. В рейтинге участвуют депозиты суммой от 1 млн рублей и сроком 1 год .

Вклады с ежемесячным снятием процентов в банках из топ-10

Райффайзенбанк

Вклад «Фиксированный»

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Сбербанк

Вклад «Сохраняй»

от 6 мес до 1 года

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Почта-банк

Вклад «Доходный»

Без пополнения / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Газпромбанк

Вклад «На жизнь»

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Альфа-Банк

Вклад «Альфа-Вклад»

Без пополнения / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Банк ВТБ

Вклад «Надежная основа»

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Россельхозбанк

Вклад «Доходный»

Без пополнения / Без частичного снятия / Капитализация / % ежемесячно.

Совкомбанк

Вклад «Постоянный доход»

Пополнение / Без частичного снятия / Без капитализации / Проценты ежемесячно.

ФК Открытие

Вклад «Весенний»

Без пополнения / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Московский Кредитный Банк

Вклад «МЕГА Онлайн»

Пополнение / Без частичного снятия / Без капитализации / Проценты ежемесячно.

Сравните:

Промсвязьбанк

Вклад «Моя копилка»

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Тинькофф Банк

Вклад «СмартВклад»

Пополнение / Частичное снятие / Капитализация / Проценты ежемесячно.

Калькулятор вкладов

Рассчитать доход в зависимости от процентной ставки и срока поможет онлайн-калькулятор вкладов для физических лиц. Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Смотрите максимальные процентные ставки по вкладам в самых надежных банках Москвы >>

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов сильно упала. Это связано со снижением ключевой ставки Банком России. Могут ли ставки по вкладам снова подрасти?

Ответ на этот вопрос, скорее всего, положительный. Могут.

Глава Центробанка Эльвира Набиуллиназаявила, что потенциал для смягчения денежно-кредитной политики «исчерпан». То есть в ближайшее время понижения ключевой ставки ждать не надо. А, возможно, даже на оборот. В ближайшие пару лет ставка может вырасти до 5-6%.

«На прогнозном горизонте, который у нас трехлетний, мы будем возвращаться к нейтральной ставке. Напомню, что сейчас оценка нейтральной ставки —это 5 — 6 процентов», — сказала Набиуллина.

По мере роста ключевой ставки Банка России будут увеличиваться и проценты по вкладам. Но когда именно ЦБ начнет повышать ставку, Набиуллина не уточняет.

+ В случае некоторого повышения ключевой ставки во второй половине года и в ответ на повышенную инфляцию ставки по вкладам могут вырасти — но незначительно, отмечает старший управляющий директор рейтингового агентства НКР Александр Проклов.

+  О том, что ставки вкладов начнут немного расти, говорит и гендиректор агентства «Бизнесдром» Павел Самиев. Основной причиной может стать прогнозируемый ЦБ рост кредитования.

О том, что ставки вкладов начнут немного расти, говорит и гендиректор агентства «Бизнесдром» Павел Самиев. Основной причиной может стать прогнозируемый ЦБ рост кредитования.

«При росте кредитования депозиты населения становятся банкам нужны, чтобы фондировать растущий портфель», — пояснил Самиев.

То есть, чтобы просто сохранить имеющиеся пассивы населения, банкам нужно стимулировать россиян пролонгировать депозиты. Сделать это можно с помощью повышения ставок.

+ Гендиректор Frank RG Юрий Грибанов также отметил, что банкам нужно уравновесить активы и пассивы, в том числе за счет повышения ставки. Однако он не ждет значительной корректировки. По его прогнозу, она не превысит 0,5 процентного пункта.

Застрахованы ли вклады с ежемесячным снятием процентов

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Если вклад размещен в долларах США или Евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Смотрите также:

Вклады с наибольшими процентами в самых надежных банках Санкт-Петербурга >>

Что выбрать: вклады с ежемесячной выплатой процентов или капитализацией?

Вклады с ежемесячным начислением процентов могут быть двух видов: с капитализацией или выплатой дохода на отдельный счет.

✓ Депозиты с капитализацией выгодны тем, что реальная доходность по ним выше за счет постоянного увеличения суммы вклада за счет причисления процентов.

Источник