Инвестграм. Немного про EPS и P/E.

Справедливая стоимость акции зависит от многих факторов, но скорее всего в первую очередь инвесторов интересует прибыль компании, т. к. зачем покупать бизнес, который не приносит прибыль?

Предлагаю рассмотреть два мультипликатора фундаментального анализа, которые распространены в мире, и несколько способов их применения:

- EPS (Earnings Per Share) – прибыль на акцию.

- P/E (price/Earnings) – отношение цены акции (в нашем случае капитализации) к чистой прибыли.

Давайте начнем c EPS. Он показывает, сколько прибыли принадлежит акционеру после того, как компания уплатит все налоги.

Причем правильнее данный показатель смотреть не по конкретной компании, а в сравнении с конкурентами и в процентном выражении. Давайте по порядку.

Например, компания А заработала 500 млн рублей, а компания Б 100 млн рублей. Эти показатели нам ни о чем не расскажут, пока мы не посчитаем, сколько компания заработала нам как акционеру на одну акцию.

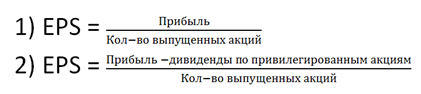

Можно посчитать EPS двумя способами:

Второй способ применяется, если у компании соответственно есть привилегированные акции

Это так называемый базовый EPS.

Есть еще определение разводненного EPS и форвардного.

Разводненный EPS — это расчёт средневзвешенного количества акций за анализируемый период.

Считается, что это более правильный расчет, но можно ограничиться и простым расчетом, в любом случае в отчетности компаний по МСФО есть информация про EPS с учетом двух видов прибыли:

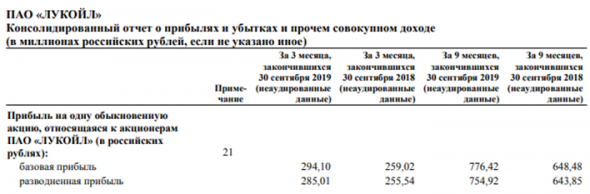

В данном случае представлен отчет Лукойла по МСФО за 3 кв. 2019 года, который вышел вчера и стоит отметить, что он просто рекордный по меркам нефтегазовой отрасли. Компания показала отличные результаты.

Давайте на посчитаем на практике, используя отчет (18 стр)

Чистую прибыль нужно поделить на количество акций = 776.42 рубля. Как в Аптеке.

Просто получив значение 776.42 не понятно хорошо это или плохо, но можно сказать точно, что если компания направит 100% чистой прибыли на дивиденды, мы получим как акционер 776 рублей на одну акцию.

Имея EPS = 776,42 можно понять, какую доходность компания дает на одну акцию относительно чистой прибыли. Как посчитать?

На текущий день стоимость акции Лукойл =

Именно этот показатель (процентный) нужно сравнивать с отраслевыми компаниями. Не рублевое значение, а процентное. Это к вопросу о том, что компания А заработала 500 млн, а компания Б 100 млн. рублей.

Показатель 12,7% говорит нам, что если компания направит 100% чистой прибыли на дивиденды, то купив акцию по текущей цене, мы получим 12 – ую доходность.

Но далеко не все компании выплачивают 100%, мы должны учитывать, что компании роста могут направлять деньги и на развитие бизнеса, и вот тут в игру вступает в игру второй коэффициент фундаментального анализа, который отвечает за окупаемость инвестиций.

P/E помогает определить, что кроется за абсолютными значениями.

P/E – говорит нам о том, что если компания при текущей прибыли будет направлять 100% чистой прибыли на дивиденды, то… она окупится за столько то лет. Но опять же не всегда следует ориентироваться на дивиденды. Компания может вкладывать прибыль в свое развитие и это также может отразиться с позитивом на ее будущей стоимости.

На примере Лукойла можно посчитать P/E. Я считаю, что лучше использовать годовую отчетность, но век больших скоростей и высоких технологий заставляет смотреть еще и квартальную отчетность.

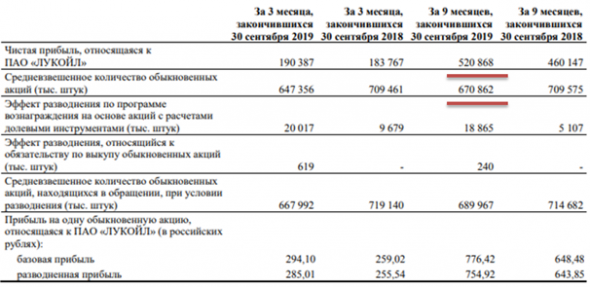

Итак, расчеты для Лукойла (отчет 3 кв. 2019 года)

Капитализация компании = кол во акций * цена 1 акции = 670 862 * 6100 = 4 092 258 200 рублей (не считайте знаки – это триллионы). Капитализация может меняться ежесекундно, поэтому округлим до 4, 100 000 000 рублей

Далее нам потребуется прибыль – 520 868

P/E=4 100 000/520 868= 7.8 (почти 8 лет). В расчете указана капитализация в миллионах, т к прибыль в отчете в миллиардах (просто убраны лишние нули).

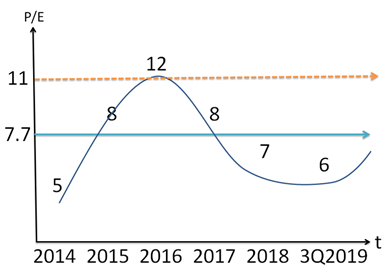

P/E сам по себе бесполезен, есть несколько интерпретаций данного показателя, попробую их отобразить на графике:

Можно считать по разному, смотреть P/E по отрасли или по конкретной компании.

В данном случае представлены исторические значения P/E по Лукойлу. Значения округлены, среднее получается порядка 7,7 лет. О чем говорит показатель 6 лет по итогам 3Q2019, о том, что цена компании по меркам среднего значения и в целом P/E России недооценена.

В России P/E исторически имеет значение порядка 8-10 лет, на текущий день по нефтегазовому сектору порядка 11 лет.

Зная среднее значение компании или отрасли мы можем посчитать справедливую стоимость акции.

В данной статье предлагается взять среднее значение по отрасли = 11 лет.

Справедливая стоимость Лукойла = P/E*EPS = 11*776.42=

8540 рублей. Данное значение может показаться завышенным, опять же. Этот результат посчитан относительно данных цифр.

P/E = 11 – это среднее значение по отрасли, можно брать нижние или верхние границы значений по отрасли и будущий EPS по акции.

Все расчеты, разумеется, относительны, и могут отличаться друг от друга подстановкой иных значений как P/E, так и EPS. Потому что есть считать стоимость Лукойла исходя из того того, во что мы вкладываем деньги – в капитал (P/B), что не совсем корректно, получится, что Лукойл торгуется у своих значений. P/B =

1. Стоит отметить, что в расчетах также не учитывалась дивидендная политика компании.

Универсальных расчетов для оценки бизнеса, к сожалению, не существует. Предложен лишь один из вариантов. И даже EPS не является исключением из этого правила, не взирая на то, что он может показать более объективную картинку, чем просто оценка чистой прибыли эмитента.

Спасибо за внимание!

Данная информация не является индивидуальной инвестиционной рекомендацией, а также не учитывает ваш риск-профиль как инвестора.

Источник

Коэффициент EPS

Коэффициент EPS (Earnings Per Share) дает нам знать, сколько приходится чистой прибыли на каждую акцию компании (речь идет об обыкновенных акциях). По своей сути EPS это своеобразный индикатор рентабельности компании.

Формулы расчёта коэффициента

В своём классическом виде формула для расчёта EPS выглядит следующим образом:

EPS = Чистая прибыль/Число обыкновенных акций

Кроме этого существуют такие понятия как:

- Weighed EPS – взвешенное значение прибыли на одну акцию;

- Primary EPS – базовое значение прибыли на акцию;

- Diluted EPS – рассчитывается с учётом разводнённой прибыли на каждую акцию;

- Cash EPS – рассчитывается исходя не из чистой прибыли, а из величины денежного потока (Cash Flow);

- Forward EPS – в расчёт берётся не текущее, а будущее (прогнозируемое) значение прибыли.

Взвешенное значение коэффициента – Weighed EPS вычисляется как отношение прибыли компании оставшейся после уплаты дивидендов акционерам, владеющим привилегированными акциями, к сумме обыкновенных акций компании находящихся в обороте:

ЧПК – чистая прибыль компании;

ДППА – дивиденды, выплачиваемые на привилегированные акции;

ЧОАК – число обыкновенных акций.

В том случае, когда значение EPS, рассчитанное по вышеприведённой формуле, получается меньше нуля, говорят уже не о прибыли, а об убытке на каждую акцию компании. Другими словами EPS превращается в LPS (Loss Per Share)

При расчете Primary EPS – базового значения прибыли на каждую акцию компании, используется не только фактическое число акций в обращении, но и то их дополнительное количество, которое было выплачено в качестве дивидендов

Количество акций находящихся в обороте может изменяться по многим причинам, таким как выпуск новых акций, исполнение опционов, конвертации облигаций в акции и т.п. В таком случае используется Diluted EPS. При его расчёте в формулу подставляется количество акций с учётом их разводнения.

Cash EPS вычисляется также как EPS в приведенной выше формуле, однако вместо величины чистой прибыли компании используется величина денежного потока генерируемого операционной деятельностью компании:

Cash EPS= EPS=(ДПОД-ДППА)/ЧОА, где

ДПОД – денежный поток, генерируемый операционной деятельностью компании;

ДППА – дивиденды, выплачиваемые на привилегированные акции;

ЧОА – число обыкновенных акций.

Кроме этого, можно встретить такое понятие как Forward EPS (ожидаемая прибыль на акцию). Оно используется в тех случаях, когда расчёт коэффициента производится не на основе уже существующих, а на основе будущих (прогнозируемых аналитиками) данных о чистой прибыли компании.

Пример расчёта

Давайте для примера поднимем консолидированную финансовую отчётность компании Евраз (Evraz plc). Как известно отчётность такого рода, для публичных компаний, должна находиться в свободном доступе. Её легко найти на официальном сайте компании забив в поисковик что-то вроде: «консолидированная отчётность Евраз за такой-то год».

Вот первая выдержка из отчёта, в которой мы можем найти информацию о чистой прибыли:

Фрагмент консолидированной финансовой отчётности Евраз за 2017 год

Как видите, чистая прибыль компании за 2017 год составила 759 миллионов долларов.

Далее пролистываем отчёт и находим следующую выдержку в которой содержится информация о количестве обыкновенных акций компании находящихся в обращении:

Выдержка из того же отчёта по количеству обыкновенных акций находящихся в обращении

Здесь мы видим две цифры. Первая из них показывает средневзвешенное количество акций находившихся в обращении в течении отчётного периода: 1427585897 шт. А вторая — количество тех же самых акций, но скорректированное на эффект разводнения (за счёт опционов): 1454560330 шт.

С учётом полученных данных мы можем рассчитать коэффициент EPS для компании Евраз за 2017 год:

EPS = 759000000/1427585897 = 0,53 $ на акцию

А также Diluted EPS (разводнённая прибыль на акцию):

Diluted EPS = 759000000/1454560330 = 0,52 $ на акцию

Следует сказать о том, что как правило значение данного коэффициента для большинства публичных компаний уже рассчитано и его можно легко найти в многочисленных источниках биржевой информации. В том числе, зачастую оно фигурирует и в консолидированной отчётности самих компаний.

Вот например выдержка из отчёта Сбербанка за 2017 год:

Выдержка из консолидированного финансового отчёта ПАО “Сбербанк”

Нюансы использования коэффициента EPS

В отличие от многих других коэффициентов, EPS имеет не относительное, а абсолютное значение. То есть, он показывает не соотношение каких-либо параметров между собой, а конкретное значение прибыли на одну акцию компании в рублях, долларах или в любой другой валюте.

Этот факт следует учитывать при сравнительном анализе EPS для различных эмитентов. Здесь ни в коем случае нельзя говорить о том, что большее значение EPS во всех случаях указывает на преимущество одной из анализируемых компаний. Вот, например, значения этого коэффициента для акций двух крупных российских компаний на конец 2018 года:

- EPS акций Лукойла = 825,6 рублей;

- EPS акций Роснефти = 78,1 рублей.

Как видите, значение коэффициента здесь отличается больше чем на порядок, однако это ни в коей мере не говорит о каких либо преимуществах. Для понимания этого факта достаточно обратить внимание на цены рассматриваемых акций.

Как видите цена акций Лукойл значительно превышает цену акций Роснефть, соответственно естественным является тот факт, что прибыль на одну акцию тоже значительно выше.

А если посчитать в процентном соотношении к цене акции то получим следующее:

- Для Лукойла прибыль на одну акцию составляет 825,6/6164=13,4%;

- Для Роснефти прибыль на одну акцию составит 78,1/442,5=17.6%.

То есть, фактически в этом сравнении выигрывают акции Роснефти несмотря на то, что они имеют значительно более низкий EPS.

К слову сказать для получения безотносительного значения прибыли на каждую акцию компании существует коэффициент именуемый P/E. Он рассчитывается как раз именно таким образом:

P/E = Цена акции/EPS

Сопоставляя значение этого коэффициента для акций различных эмитентов можно ориентироваться на его значение (в общем случае, чем оно ниже, тем лучше). Ознакомиться со всеми нюансами его использования можно в статье: «Коэффициент P/E: Как рассчитывать и как правильно использовать».

Можно рассматривать динамику EPS как для отдельно взятой, так и для нескольких анализируемых компаний. В данном случае прирост значения этого коэффициента из года в год будет свидетельствовать об относительном росте чистой прибыли. Однако в этом случае следует учитывать такие моменты, как дополнительная эмиссия и обратный выкуп акций.

В случае дополнительной эмиссии, количество акций в обращении увеличится, что негативно скажется на значении EPS, однако ни в коей мере не будет говорить о том, что реальные показатели компании ухудшились.

При обратном выкупе акций складывается диаметрально противоположная ситуация. Получается так, что количество акций в обращении уменьшается, увеличивая при этом значение EPS. При этом чистая прибыль и остальные показатели компании остаются на прежнем уровне (или могут даже немножко снизится**).

** Так чтобы темпы снижения чистой прибыли были меньше относительного количества акций подлежащих обратному выкупу.

Источник