- Европейские дивидендные аристократы на 2021 год.

- Европейские дивидендные аристократы – краткое введение.

- 20 лучших иностранных акций 2020 года. Рейтинг РБК

- Уоррен Баффетт — инвестирование и финансовая свобода

- Когда придет время

- Привлекательные европейские акции

- Лекарства от паники

- Немецкое и швейцарское качество

Европейские дивидендные аристократы на 2021 год.

Европейские дивидендные аристократы – это избранная группа европейских дивидендных компаний, которые имеют по крайней мере 20-летний опыт увеличения или поддержания дивидендов. Поэтому они считаются лучшими из лучших дивидендных акций в Европе.

Помимо аристократов существуют дивидендные чемпионы – чьи выплаты насчитывают 50+ лет – полный список дивидендных чемпионов смотрите в нашей статье.

Требования к европейским дивидендным аристократам таковы:

- Имеют устойчивость во время рецессии. Во время которой, они либо увеличили, либо сохранили свои дивиденды, по крайней мере, с 2006 года (уже 14 лет).

- Компания является “голубыми фишками”, следовательно, имеет рыночную капитализацию не менее 5 миллиардов долларов.

Европейские дивидендные аристократы – краткое введение.

Американские дивидендные аристократы – это акции, которые должны иметь как минимум 25 лет последовательного увеличения дивидендов и минимальную рыночную капитализацию в 3 миллиарда долларов. Европейские дивидендные аристократы должны иметь как минимум увеличивающиеся или устойчивые дивиденды в течение 10 лет подряд.

Очень легко вырастить дивиденды на самом длинном бычьем рынке, но как мы узнаем, что они действительно сосредоточены на выплате растущих дивидендов, даже когда на улицах царит ад и паника?

А вы знаете на каких биржах торгуется золото? Нет – тогда читайте тут.

Вот почему 28 лучших европейских дивидендных аристократов, которые увеличивали или поддерживали дивиденды, по крайней мере, до рецессии и имеют рыночную капитализацию более 5 миллиардов.

Не так уж часто европейские компании имеют такой послужной список. Основной традицией дивидендной политики в Европе является выплата 50% прибыли. Вот почему многие дивиденды снова сокращаются в такие времена, как пандемия.

Эти компании не идеальны. Иногда у них был год или несколько, когда они не увеличивали свои дивиденды. Это нормально, потому что они в таком случае, по крайней мере, будут поддерживать текущие дивиденды. На самом деле это немного вводит в заблуждение, называя их аристократами, потому что это создает некоторую путаницу по сравнению с американским эквивалентом.

Однако у них есть одна общая черта: это настоящие элитные европейские дивидендные акции!

Источник

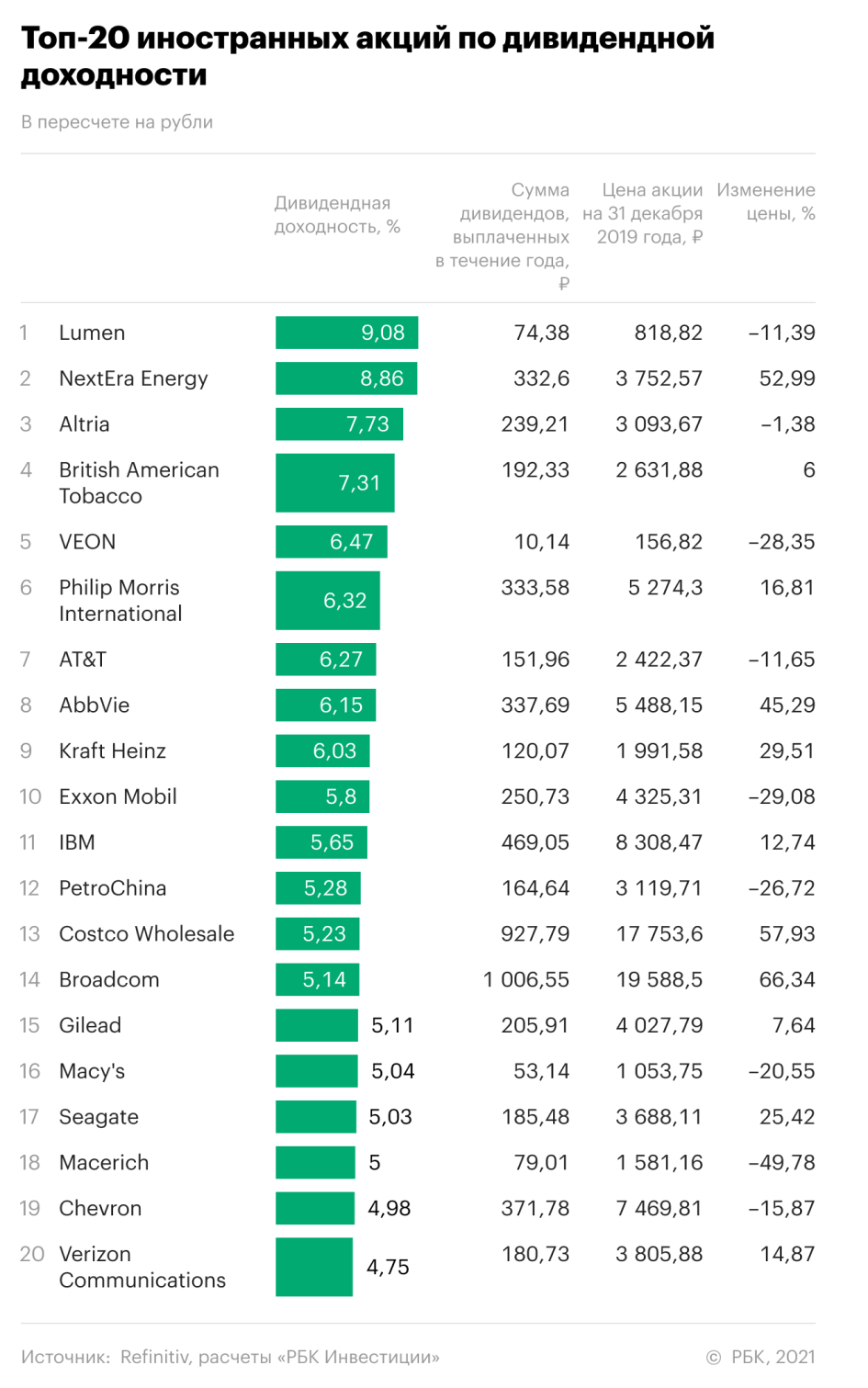

20 лучших иностранных акций 2020 года. Рейтинг РБК

Мы определили самые прибыльные иностранные акции 2020 года. Для этого мы сравнили их стоимость по состоянию на конец 2020 года с ценами на конец 2019 года. Кроме этого, оценка доходности учитывала сумму дивидендов, полученных в течение 2020 года.

Мы сравнивали акции, которые торгуются на Санкт-Петербургской бирже и которые можно купить в каталоге «РБК Инвестиции» в американских долларах.

Как показало наше недавнее исследование, вложения в иностранные акции оказалось самым выгодным для российских инвесторов. При этом оценка производилась по усредненному показателю — рост индекса полной доходности S&P 500. За 2020 год индекс крупнейших американских компаний, учитывающий, как стоимость бумаг, так и сумму выплаченных дивидендов, вырос на 18,4%, с 6 553,57 пункта до 7 759,35 пункта.

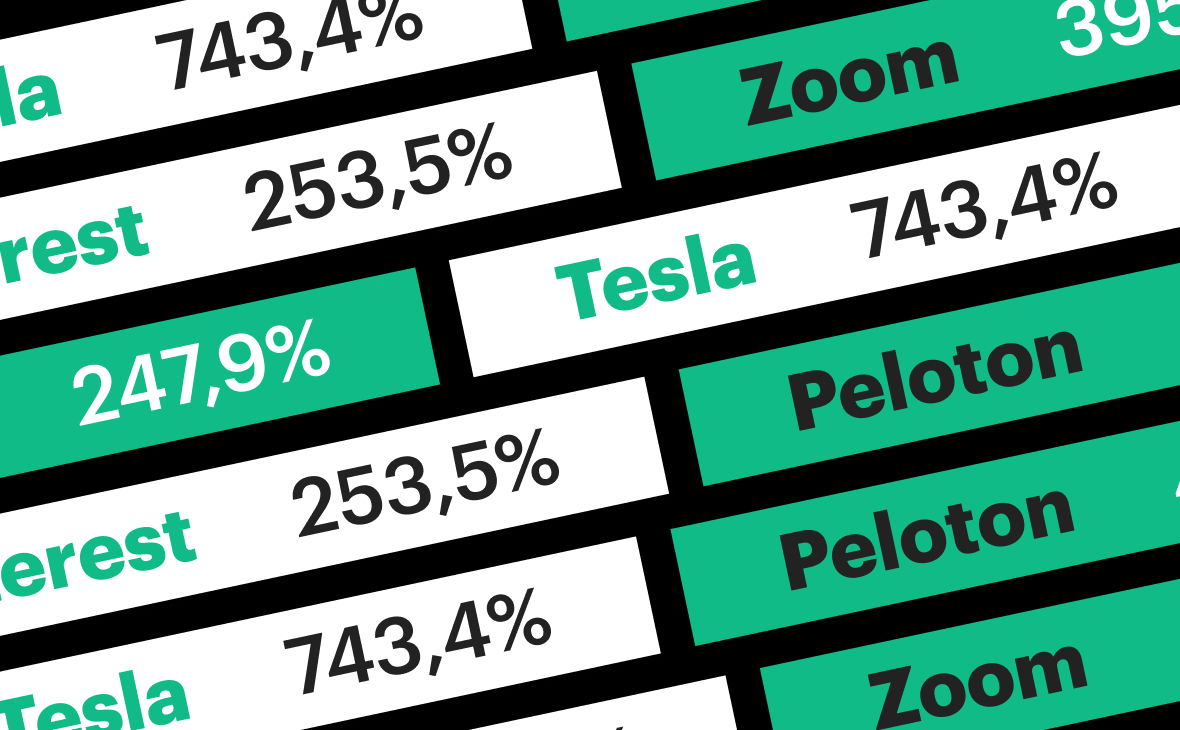

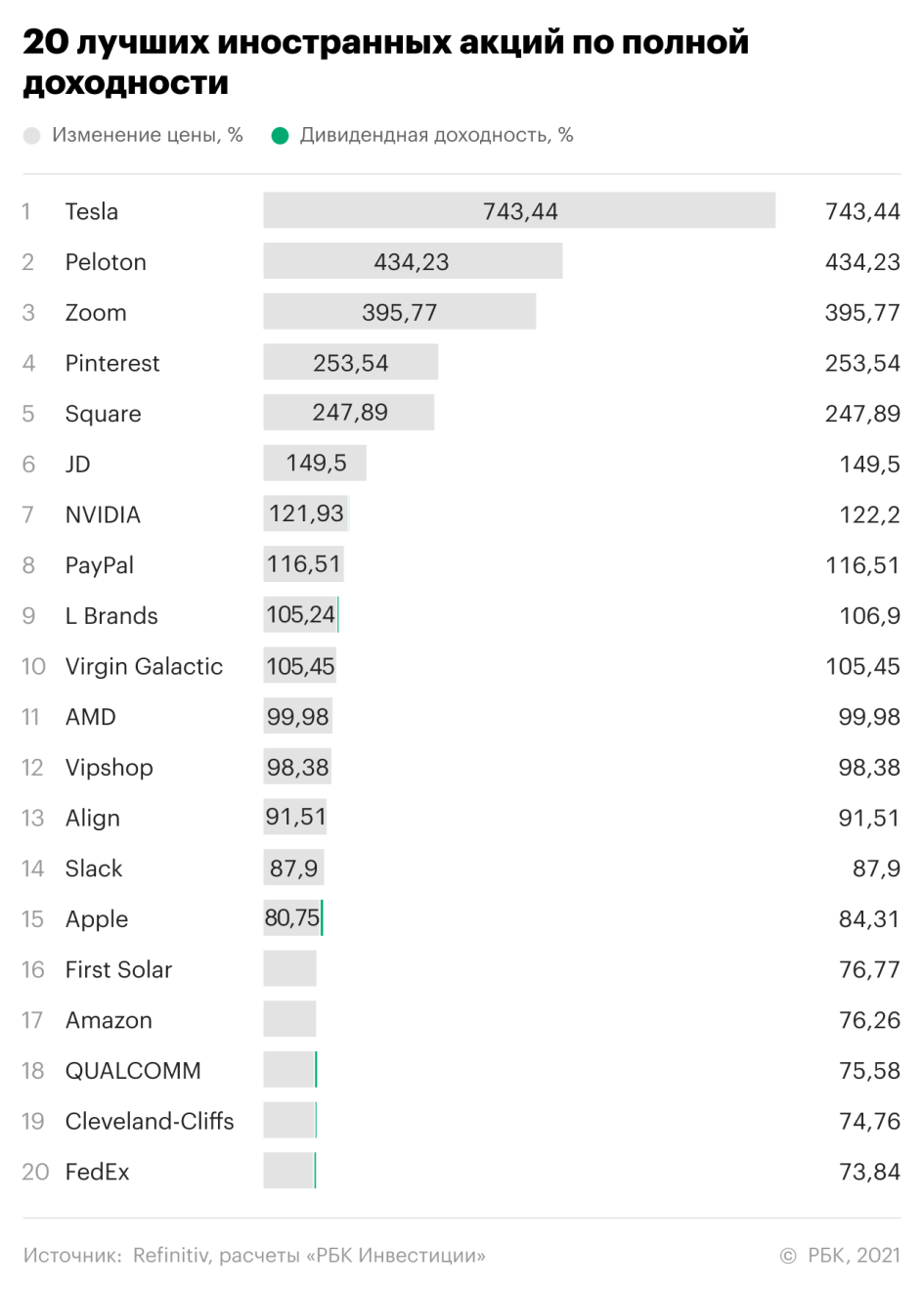

Доходность лучших 20 акций значительно больше. Акции топ-20 в среднем принесли за год 175,7% прибыли.

При этом акции FedEx, занимающие 20 позицию дали инвестору доходность 73,8%. Лидеры рейтинга — акции Tesla, принесли прибыль на уровне 743,4%, то есть увеличив инвестиции за год почти в 8,5 раз.

В составе лучших иностранных акций заметно выделяются бумаги компаний, связанных с удаленной работой и коммуникациями (например, Zoom, Pinterest, Slack, FedEx), онлайн торговлей и электронными платежами (Square, PayPal, Vipshop, Amazon), домашними тренировками (Peloton) или просто представители IT-сектора (NVIDIA, AMD, Apple, QUALCOMM, JD.com). В разгар пандемии услуги и продукты этих компаний пользовались наибольшим спросом.

Основной составляющий элемент доходности — рост котировок. Дивиденды добавляли незначительную долю успеха. При этом из топ-20 дивиденды выплачивали только шесть компаний. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

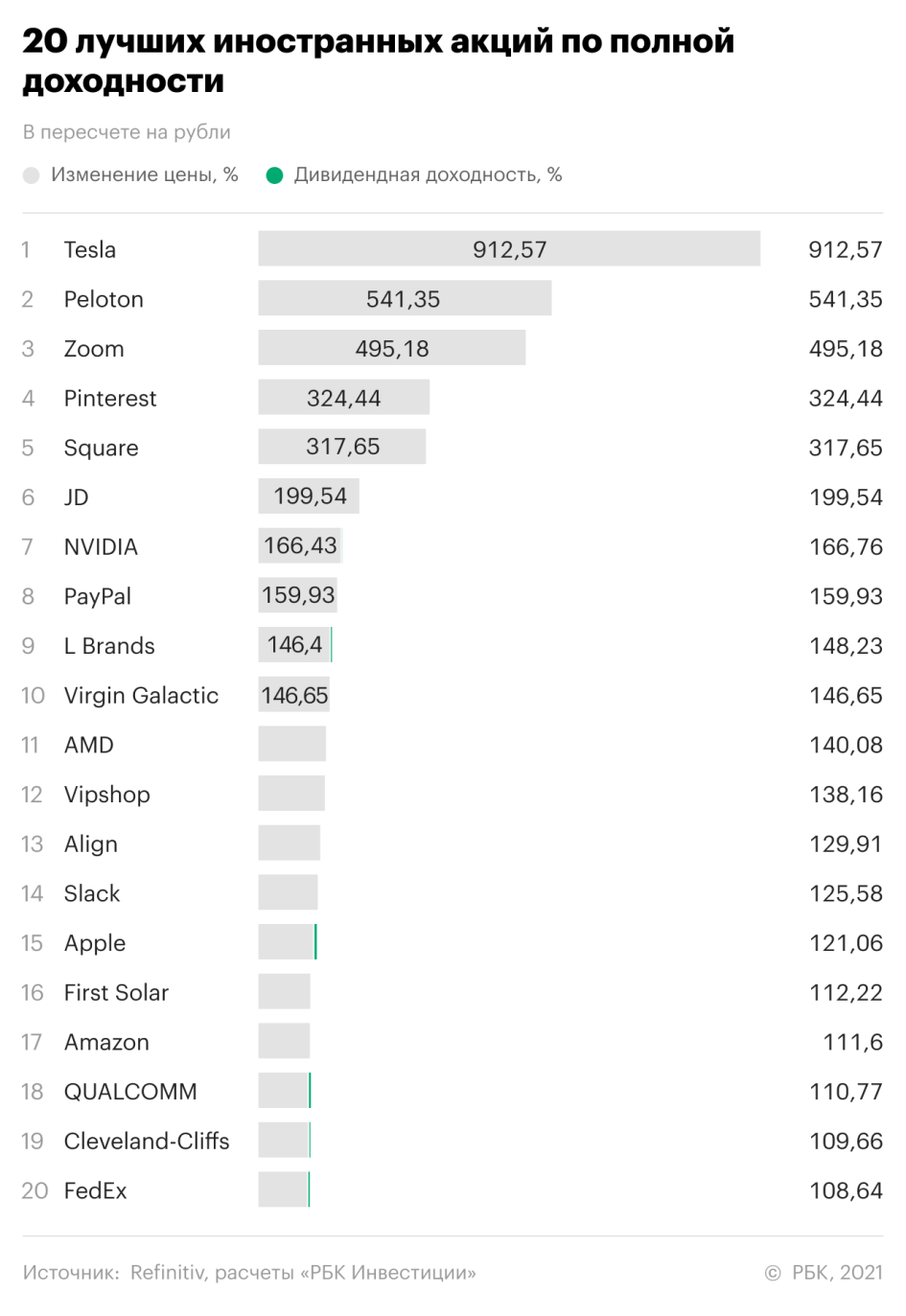

Ослабление рубля в 2020 году, сделало вложения в валютные активы более выгодными. За год курс доллара поднялся на 20%, с ₽61,985 до ₽74,415 (по итогам торгов на Московской бирже).

С учетом этого, средняя доходность топ-20 иностранных акций в рублях составила 231%. Рост индекса полной доходности S&P 500 с учетом изменений валютного курса составил в рублях 42,1%.

Разброс доходности в пересчете на рубли составил от 912,6% у лидера до 108,6% у замыкающей рейтинг акции.

Рост котировок стал основой прибыли инвесторов. Дивидендные выплаты сыграли незначительную роль. Это проявилось даже в том, что списки топ-20 по полной доходности и по росту котировок совпадают по составу участников.

Поскольку за год доллар вырос по отношению к рублю на 20%, рост котировок в пересчете на российский рубль, принес инвесторам 20% дополнительного дохода, что можно наблюдать на приведенном выше графике. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Несмотря на совпадение участников списков лучших акций по полной доходности и по росту котировок, в этих двух рейтингах есть некоторые различия в порядке позиций. За счет дивидендов L Brands показала более высокую доходность чем Virgin Galactic. Хотя по росту котировок они стоят в другом порядке. Также дивиденды позволили QUALCOMM обойти акции Cleveland-Cliffs по общей доходности вложений, несмотря на то что котировки Cleveland-Cliffs выросли сильнее.

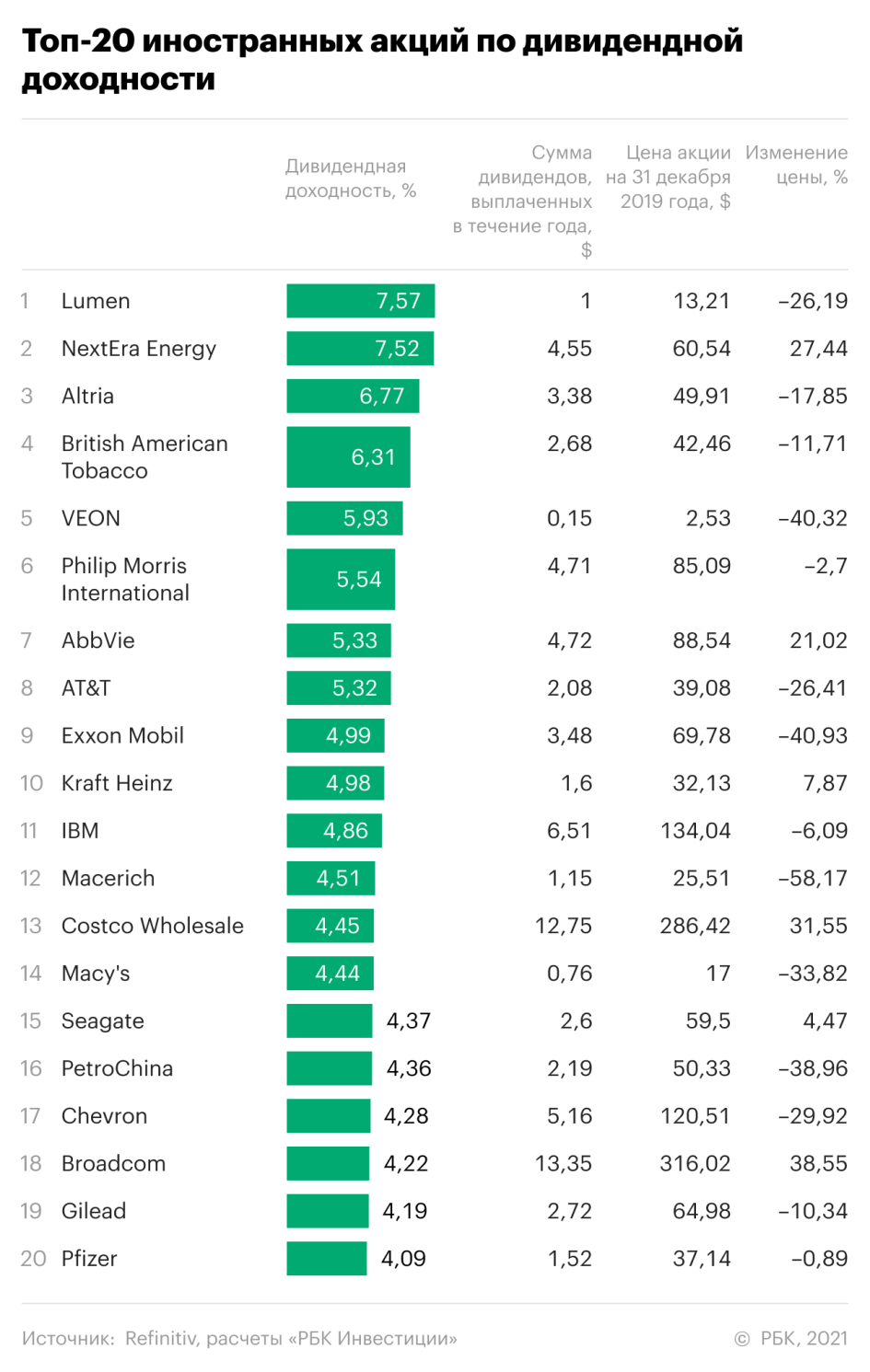

Но любопытно другое. Топ-20 иностранных акций по дивидендной доходности вообще не имеет совпадений с лучшими бумагами по росту котировок и по полной доходности

Более того, хорошие дивиденды для иностранных бумаг не являются гарантией эффективности вложений. 12 из 20 акций с лучшей дивидендной доходностью, принесли инвесторам убыток по итогам года. Даже включая лидера топ-20 по дивидендной доходности акций Lumen (ранее CenturyLink). Годовая дивидендная доходность Lumen — 7,6% — была обесценена снижением котировок на 26,2%. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Примечательно, что если вести учет своих инвестиций в иностранные бумаги в рублях, то это отразится на картине топ-20 по дивидендной доходности. В рейтинге лучших дивидендных иностранных бумаг в пересчете на рубли мы видим другой состав и другой порядок участников.

Это объясняется тремя факторами. Во-первых, рост курса доллара уменьшает падение и увеличивает рост котировок иностранных бумаг в пересчете на рубли. Во-вторых, рост курса доллара увеличивает саму дивидендную доходность. В-третьих, дивидендные выплаты происходили для разных бумаг в разные даты, когда были разные валютные курсы. Это тоже повлияло на изменение рублевой доходности дивидендных выплат по разным бумагам. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Источник

Уоррен Баффетт — инвестирование и финансовая свобода

Момент для приобретения акций европейских компаний сейчас самый подходящий: по дешевке продаются мировые бренды.

Если ваша жена давно мечтает о Louis Vuitton и Christian Dior — купите их на рынке, они сейчас сильно подешевели. Речь, разумеется, не о сумочках и платьях, а об акциях.

Европейские рынки акций лихорадит не меньше, чем ставший притчей во языцех сегмент европейских облигаций. Немецкий биржевой индекс DAX с весенних уровней уже потерял четверть своей капитализации, а французский САС-40, итальянский FTSE ItaliaAll-Share и испанский IBEX-35 и вовсе вернулись к уровням кризисного 2008 года. Опытные инвесторы знают, что это означает: настало время покупать подешевевшие местные активы. В самом деле, в облигациях, которые приковали к себе всеобщее внимание, пользы уже немного: понятно, что их ждет долгая реструктуризация, а кредиторы уже списывают часть долгов. К тому же облигация — инструмент, чей срок жизни ограничен несколькими годами. Другое дело акции хорошо отлаженного бизнеса, который благополучно переживет кризис и будет существовать еще долгие годы. Да и где еще искать устойчивые и известные во всем мире компании, как не в Европе?

Когда придет время

Западные аналитики и инвесторы уже решили, что пора потихоньку скупать европейские акции. Так, основатель британской инвесткомпании Absolute Return Partners Нильс Дженсен в октябре заявил, что впервые за много лет приобретает европейские акции. «Покупайте, коли есть возможность, но только если вы при этом можете выдержать волатильность, так как я ожидаю чуму на рынках в течение еще некоторого времени. Я убежден, вы будете щедро вознаграждены в конце концов», — такими словами Дженсен сопроводил свои рекомендации. Действительно, пока проблемы с долгами не решены окончательно, сохраняется риск дальнейшего падения. Поэтому приобретать европейские акции сегодня имеет смысл, только если держать их несколько лет.

Длительность вложений в Европу важна и по другой причине. Аксиому: развитые рынки менее волатильны, то есть в кризис меньше падают, а в хорошие периоды медленнее растут, чем развивающиеся, никто не отменял. Поэтому европейские активы априори принесут сравнительно меньшую доходность, чем те же российские. Другое дело, что тут возможны варианты. «Развитость рынка не ограничивает потенциальную доходность. Европейские банки, если вдруг придет правильное решение долговой проблемы периферийных стран, могут вырасти в цене в разы», — приводит пример управляющий директор «Арбат Капитал Менеджмента» Александр Орлов. Он тем не менее не рекомендует покупать европейские активы, кроме крупнейших экспортеров с большой долей выручки в США и Азии. «В Европе случится рецессия — это уже данность, — поясняет свою позицию Орлов. — В США будет медленный, но все же рост экономики, а в Азии — достаточно высокий рост экономики и, главное, внутреннего потребления, что и определяет принцип выбора компаний для инвестирования: чем больше доля выручки из Азии и США и чем меньше из Европы, тем лучше».

Начальник отдела оценки и регулирования портфельных рисков УК «Альфа-Капитал» Александр Тимошенко рекомендует подходить к вопросу иначе: покупать те акции, которые приносят хороший доход (по показателю Earnings per share, EPS, а также в виде дивидендов), у которых хорошие фундаментальные показатели, например ROE, Net Income, EBIT. «Если на европейском рынке выбрать хорошие акции по фундаментальным показателям, то они не будут уступать нашим на горизонте от года и выше, чем дольше срок, тем лучше», — добавляет Тимошенко.

В принципе выбирать есть из чего: европейский рынок в целом на данный момент — один из самых дешевых. «Прогнозный P/E акций из индекса MSCI Euro (120 компаний из стран зоны евро. — “Эксперт”) равен 9,1х, тогда как по американскому S&P500 это 12,7х, по японскому Nikkei 15,6х, по китайскому Shanghai Composite 11,6х, а по бразильскому Bovespa 10,4x. А по показателю P/Book value (капитализация к стоимости чистых активов. — “Эксперт”) европейским акциям и вовсе нет конкурентов: 1,07 против 2,04 из S&P500, 1,10 по Nikkei и 2,0 и 1,33 по Китаю и Бразилии», — приводит цифры Орлов. Другое дело, что рецессия приведет к падению доходов компаний, изменится знаменатель в коэффициентах P/E и P/S и европейские акции в какой-то момент окажутся уже не такими дешевыми. Кстати, именно поэтому они имеют баснословно низкий P/BV. Значит, надо искать таких эмитентов, которым снижение доходов не грозит, — и их не так уж мало (см. таблицу).

Привлекательные европейские акции

| Компания | Страна | Отрасль | P/E* | Капитализация (млрд евро) | Дивидендная доходность (%) |

|---|---|---|---|---|---|

| Amplifon | Италия | Фармацевтика | 23,41 | 0,71 | 1 |

| Audi | Германия | Автомобилестроение | 8,67 | 22,79 | 0,4 |

| BASF | Германия | Химическая промышленность | 10 | 45,57 | 4,4 |

| BMW | Германия | Автомобилестроение | 9,68 | 31,3 | 2,5 |

| Christian Dior | Франция | Luxury | 4,97 | 16,26 | 2,32 |

| Danone | Франция | Пищевая промышленность | 15,61 | 31,76 | 2,66 |

| EADS | Нидерланды — Франция — Германия | Аэрокосмическая промышленность | 31,09 | 17,19 | 1,05 |

| L’Or?aL | Франция | Косметика | 21,04 | 47,18 | 2,29 |

| LVMH | Франция | Luxury | 17,9 | 59,41 | 1,79 |

| Nestle** | Швейцария | Пищевая промышленность | 4,96 | 169,79 | 3,6 |

| Roche** | Швейцария | Фармацевтика | 13,39 | 119,03 | 4,78 |

| Sanofi | Франция | Фармацевтика | 11,63 | 66,54 | 5,04 |

| Siemens | Германия | Машиностроение | 8,47 | 53,52 | 3,85 |

*Рассчитанная по чистой прибыли за.

**Все данные в швейцарских франках.

***За первое полугодие 2011 года.

****За финансовый год, окончившийся 30 сентября 2011 года.

Лекарства от паники

Еще с прошлого кризиса на рынке остался принцип: покупать компании, которым относительно все равно, падает ВВП или растет. Если говорить о секторах, то это либо телекоммуникации, энергетика, ЖКХ, фармацевтика и медицина — то есть то, на чем покупатели просто не смогут сильно экономить; либо, напротив, предметы роскоши. Но тут есть как свои лидеры, так и свои аутсайдеры. Скажем, Telecom Italia платит относительно хорошие дивиденды (6 евроцентов на одну акцию стоимостью около 1 евро), но за 9 месяцев 2011 года компания получила 870 млн евро убытка — вместо почти 2 млрд чистой прибыли годом ранее. Поэтому будут ли по итогам 2011 года такие же дивиденды — большой вопрос. Другой пример — испанский телекоммуникационный холдинг Telefоnica S.A.: казалось бы, он должен выглядеть лучше, так как продает услуги связи в Латинской Америке и по числу клиентов занимает четвертое место в мире. И тем не менее три квартала этого года принесли ему на 70% меньше чистой прибыли, чем три прошлогодних. Так что и тут высокие выплаты (за прошлый год акционеры Telefonica получили около 11% дивидендной доходности) под вопросом.

А вот у медицинских и фармацевтических компаний дела обстоят лучше. В Италии торгуется изготовитель слуховых аппаратов с 60-летней историей, Amplifon. Дивиденды у него маленькие, зато прибыль за 9 месяцев этого года выросла почти на треть по сравнению с аналогичным прошлогодним периодом. На Euronext есть акции одного из мировых фармацевтических гигантов, французской Sanofi. Она выпускает лекарства от диабета, рака, а также вакцины и лекарства для животных, работает в ста странах мира, и хотя ее положение все же немного пошатнулось (чистая прибыль за 9 месяцев этого года на 9% меньше, чем за 9 месяцев прошлого), руководство Sanofi совсем недавно пообещало сократить расходы, увеличить доходы на развивающихся рынках и к 2014 году распределять среди акционеров не 35% чистой прибыли, а 50%. Неплохие перспективы — по крайней мере, сейчас на акцию стоимостью около 50 евро Sanofi начисляет 2,5 евро.

Что же до известных во всем мире люксовых брендов, то некоторые из них можно сейчас купить буквально за бесценок. К примеру, капитализация Christian Doir сейчас ниже выручки компании за последние 12 месяцев. И это при том, что за три последних квартала дому Dior удалось продать одежды, косметики, парфюмерии и прочих товаров почти на треть больше, чем год назад! Выросла и его чистая прибыль. Пока английский Vogue гадает, как так получилось и сыграло ли тут роль скандальное увольнение из дома Christian Dior модельера Джона Гальяно, акции Dior торгуются с P/E ниже 5. Для компании из так называемого сегмента luxury это цифра крайне низкая. Для сравнения: производитель шелковых платков и других предметов роскоши Herm` es торгуется с P/E=56!

Еще один дешевый эмитент из этой же серии — LVMH. Он продает ювелирные изделия, косметику, парфюмерию, сумки, дорогое виски и шампанское (объединяет марки Louis Vuitton, Givenchy, Guerlain, Kenzo, Chaumet, Moët & Chandon, Hennessy) и, как и Christian Dior, за первое полугодие получил больше денег, чем за аналогичный прошлогодний период. «LVMH демонстрирует хорошие фундаментальные показатели, — рассуждает Александр Тимошенко. — Акция имеет оптимальный P/E, около 20, то есть обладает потенциалом. Вообще, низкий P/E, меньше 5, плохо, высокий, более 35–40, тоже». Впрочем, добавляет аналитик, в любом случае нельзя сосредотачиваться лишь на одной-двух бумагах.

Немецкое и швейцарское качество

А что же более серьезные компании? Французские Renault и Peugeot сейчас можно купить примерно за 2,5 их годовой прибыли. Но лучше этого не делать: компании только в 2010 году выбрались из убытков, а 2011-й может снова ввергнуть их в минус.

Из автопроизводителей лучше брать BMW и Audi — их любят в Азии, а также в России, машины этих марок представляют собой тот самый класс люкс, которому кризис нипочем. Александр Орлов также предлагает обратить внимание на другие компании, работающие на экспорт за пределы Европы: Siemens, Alstom, EADS, — но добавляет, что при покупке их акций обязательно хеджировать валютный риск, то есть продавать евро против доллара. Впрочем, у этих компаний тоже не все гладко: так, у Alstom доходы снижаются третий год подряд, EADS снизил дивиденды более чем вдвое по сравнению с выплатами начала 2000-х годов, а в 2009-м вообще ничего не платил.

Александру Тимошенко нравятся BASF, тот же Siemens, а также швейцарские фармкомпания Roche и гигант пищевой индустрии Nestlé. «Они демонстрируют стабильность прироста по доходам на акцию, — поясняет аналитик. — BASF и Siemens привлекательны работой с крупными юридическими лицами и наличием серьезных контрактов».

Неплохо выглядят акции Danone. Этот производитель молочных продуктов, детского и лечебного питания умудряется даже в кризис наращивать выручку и чистую прибыль — кстати, быстрее всего растут опять же продажи в Азии. В принципе специализация Danone опосредованно связана со здоровьем, так что и его бизнес можно считать защищенным от кризиса.

И наконец, нельзя обойти вниманием акции крупнейшей в мире косметической компании L’Oréal (производит и люксовые товары, но все же основной доход ей приносит обычная розница — Garnier, Maybelline New York, The Body Shop). Ее показатели в этом году также растут, и это тем более отрадно, что 45% чистой прибыли L’Oréal распределяет в виде дивидендов.

Источник