- «Лучшее время для инвестиций — когда у вас есть деньги»

- Лучшее время для инвестиций. Как влияет дата входа в рынок на конечный результат

- Доходность фондового рынка за 20 лет

- Способы инвестирования

- Вариант 1. Единовременное вложение

- Вариант 2. Регулярные пополнения счета

- Вариант 3. Единовременное вложение + ежегодные пополнения

«Лучшее время для инвестиций — когда у вас есть деньги»

Джон Темплтон в десяти цитатах:

О трендах

Если вы покупаете те же самые ценные бумаги, что и все прочие, у вас будут такие же результаты, как и у других людей. Невозможно добиться выдающихся результатов, если вы не делаете чего-то отличного от большинства.

Из книги «The Templeton Touch», 1983 год

О выгодных сделках

Покупка, когда другие уныло продают, и продажа, когда другие жадно покупают, требуют величайшей силы духа и дают наибольшее вознаграждение. И это относится не только к биржевым циклам, но и к конкретным отраслям и видам акций… Если акция продается в четверть или половину того, что она на деле стоит, то это выгодная сделка и, скорее всего, она непопулярна у других инвесторов.

Из интервью «Adam Smith`s Money World» на PBS, 1985 год

О времени для инвестиций

Наилучшее время для инвестиций — когда у вас есть деньги.

Из воспоминаний Марка Мобиуса о Джоне Темплтоне в книге «The Little Book of Emerging Markets», 2012 год

О гибкости

Никогда не придерживайтесь слишком долго каких-то одних активов или какого-то одного способа их отбора. Пытайтесь оставаться гибким, объективным и скептически настроенным. Высокие долгосрочные результаты достигаются переходом от популярных видов ценных бумаг к непопулярным. И это же относится к методам отбора.

Из эссе «The Time-Tested Maxims of the Templeton Touch», 1983 год

О выгоде

Каждая работа в жизни может стать служением, если она будет сосредоточена на добре. Факты свидетельствуют о том, что инвестирование в акции компаний, производящих товары или услуги, которые полезны, будет более выгодным в долгосрочной перспективе, чем вложения в предприятия, приносящие вред.

Из предисловия к книге Гэри Мура «Faithful Finances 101», 2003 год

О целях

У всех долгосрочных инвесторов только одна цель — максимальная суммарная реальная прибыль после уплаты всех налогов.

Из книги «The Templeton Touch», 1983 год

Когда покупать поздно

Время максимального пессимизма — это лучшее время для того, чтобы покупать, а время максимального оптимизма — для того, чтобы продавать. Если вы видите свет в конце тоннеля, то, скорее всего, покупать уже слишком поздно.

Из книги Марка Мобиуса «The Investor`s Guide to Emerging Market», 1994 год

Чего избегать инвесторам

Избегайте долгов, чтобы иметь возможность воспользоваться преимуществами выгодных покупок. И не расстраивайтесь из-за ежедневных колебаний глобальной экономики. Инвестиционный фокус должен быть сосредоточен на долгосрочной перспективе.

Из интервью The Christian Science Monitor, 1990 год

Об аналитиках

Когда я стал инвестиционным консультантом, на всей Земле было лишь 17 аналитиков ценных бумаг. Сегодня в одной только Америке их более 32 тыс., и они оказывают влияние на цены своими исследованиями в поисках выгодных сделок.

Из интервью журналу SmartMoney, 2004 год

О географии инвестиций

Почти все аналитики ценных бумаг, прежде чем сделать выбор акций, задаются вопросом, в какую страну и в какую отрасль лучше инвестировать. Если бы никто этого не делал, это был бы хороший метод. Но так как лучшие результаты получены покупкой в тех областях, где другие аналитики не работали, мы просто говорим, что выбираем лучшие сделки, которые можем найти, а затем выясняем, в какой стране они находятся.

Из интервью «Adam Smith`s Money World» на PBS, 1985 год

Биография:

Сэр Джон Маркс Темплтон (John Marks Templeton, 29 ноября 1912 года — 8 июля 2008 года) — американский и английский предприниматель и филантроп, бо́льшую часть своего состояния пожертвовавший на нужды религии и науки.

С 1930 по 1934 год Темплтон учился в Йельском университете, где изучал экономику.

Во время учёбы в университете был связан с Братством Дзета Пси и избран членом тайного общества Элайху. В 1934 году стал лучшим выпускником курса. Получил стипендию Родса для обучения в Оксфордском университете. Изучал также право в Оксфордском университете, где впервые встретил Микеланджело Антониони, с которым его впоследствии связала многолетняя дружба.

Всю жизнь Темплтон состоял в пресвитерианской церкви и был в течение 42 лет членом попечительского совета Принстонской теологической семинарии, кроме того, 12 лет состоял его председателем.

Темплтон стал миллиардером, первым использовав диверсифицированные международные взаимные фонды. Его компания Templeton Growth, Ltd. (инвестиционный фонд), основанная в 1954 году, была среди первых, что сделали инвестиции в экономику Японии в середине 1960-х годов. Он покупал по сотне акций каждой компании по цене менее 1 доллара США за акцию в 1939 году и получил прибыль, продавая их в течение 4 лет. С 1954 по 1999 год, когда Темплтон управлял Templeton Growth Fund, каждые первоначально вложенные $ 10 000 превратились в $ 2 млн со среднегодовой доходностью 14,5 %.

В 2006 году Джон Темплтон находился на 129-м месте в списке самых богатых людей, созданном английской газетой Санди Таймс. Он отверг технический анализ состояния рынка акций, использовав вместо него фундаментальный анализ. Журнал Money в 1999 году назвал его «возможно, самым великим собирателем акций XX века».

В 1968 году Темплтон отказался от гражданства США из-за высоких налогов, получил двойное гражданство — Багамских островов и Великобритании, жил в Нассау на Багамских островах, где и скончался от пневмонии в возрасте 95 лет.

В 1996 году Темплтон был помещён в Зал славы американского бизнеса.

Источник

Лучшее время для инвестиций. Как влияет дата входа в рынок на конечный результат

Есть такое хорошее высказывание: Лучшее время для начала инвестиций было десять лет назад. Второй благоприятный момент был вчера. Следующий — это сегодня.

Ок. Вчера и десять лет назад — это все в прошлом. А почему сейчас? Ведь логично подобрать правильную точку входа. Купить акции на низах (коррекции). Какой смысл инвестировать на пиках (максимумах)? Лучше дождаться падения. И покупать подешевевшие активы. Это было бы правильнее.

Вроде бы звучит логично. Но .

При большом сроке инвестирования, исчисляемого десятками лет (например, при накоплении на безбедную старость) какую стратегию в основном используют? «Купи и держи».

Статистически, рынки на длительных интервалах всегда растут. И чем длиннее срок инвестирования, тем меньшие риски несет инвестор. Вероятность получить прибыль на отрезке в 20-30 лет в разы выше, чем на 1-3-х летнем интервале. Даже с учетом кризисов.

Кстати о кризисах. По статистике они случаются в среднем через 6-8 лет. Каждый 3-4-й год фондовый рынок заканчивается в минусе. Соответственно, чем длиннее горизонт инвестирования, тем больше вероятность застать не один, а несколько падений на рынке.

К чему я все это?

Если вы например, опасаетесь инвестировать деньги сейчас (на пиках) и ожидаете благоприятного момента для входа.

Ок. Дождались коррекции. Покупаете акции. Вы смогли удачно зайти в рынок. Но через несколько лет вас обязательно настигнет новая коррекция. И как это может повлиять на будущую доходность? И конкретно на конечный финансовый результат (прибыль).

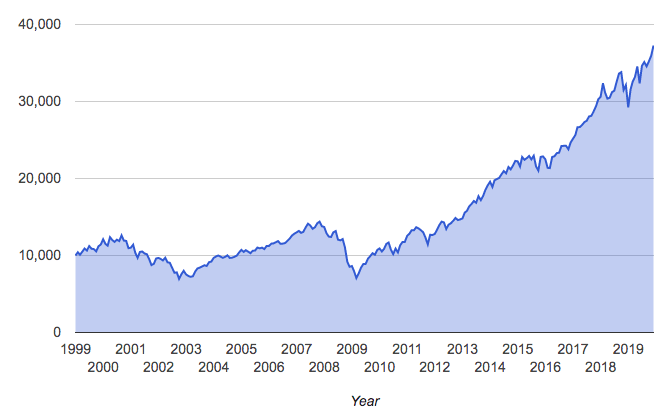

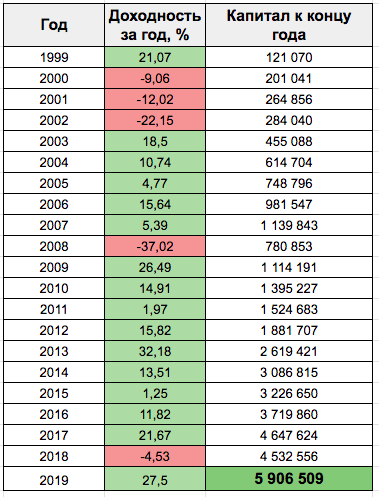

Доходность фондового рынка за 20 лет

При начале инвестирования у нас есть главная проблема. Неизвестно как будут вести себя рынок в будущем. Через год-два, а тем более через 10-20 лет.

Поэтому, все что мы можем — использовать исторические данные для примерного прогнозирования будущей прибыли.

Для исследования возьмем не очень удачный для инвесторов отрезок времени (надейся на мир, но будь готов к войне). С 1999 по 2019 года. На примере фондового рынка США (S&P 500).

За это время произошел крах доткомов (2000 г.) и ипотечный кризис (2008 год).

За 20-ти летний период рынок заканчивал год с отрицательным результатом 5 раз. Максимальные просадки достигали более 50%.

Индекс S&P 500. 1999 — 2019 гг.

Индекс S&P 500. 1999 — 2019 гг.

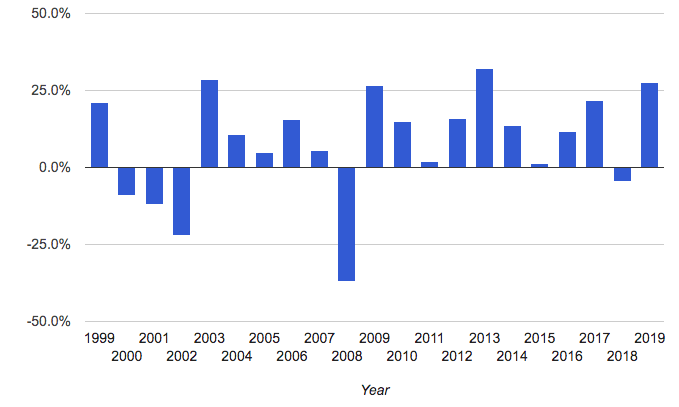

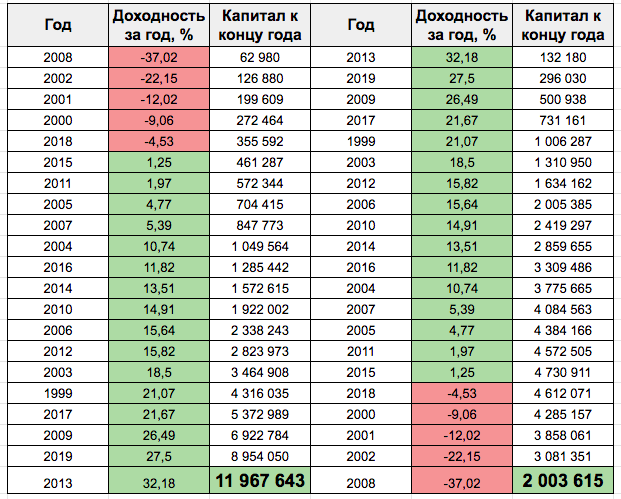

У нас есть статистика по доходности (убытков) по каждому году отдельно. Зная ее, мы можем спрогнозировать примерный будущий результат от инвестиций. И самое интересное . как изменится будущая прибыль, при изменении порядка следования убыточных и прибыльных периодов.

Иными словами, будет ли меняться результат, если вы начинаете инвестировать на пике или на дне котировок за определенный интервал времени.

Индекс S&P 500 — прибыль / убытки по годам

Индекс S&P 500 — прибыль / убытки по годам

Способы инвестирования

Какие могут быть варианты, при долгосрочной пассивной стратегии?

Вариант 1. В наличии есть определенная сумма денег. Инвестор заходит всей суммой сразу в рынок. Покупает активы независимо от текущих котировок. И на протяжении всего горизонта ни вкладывает больше ни копейки. Капитал сам по себе растет (или уменьшается). Без надзора владельца.

Вариант 2. Инвестор может выделять некую сумму для покупки активов через равные промежутки времени. Например, раз в год. И так в течение 20-ти летнего срока.

Вариант 3. Комбинация первых двух вариантов. У инвестора есть определенная сумма денег на руках. Которую от вкладывает сразу. Плюс ежемесячно (ежегодно) добавляет небольшую часть свободных денег.

Вариант 1. Единовременное вложение

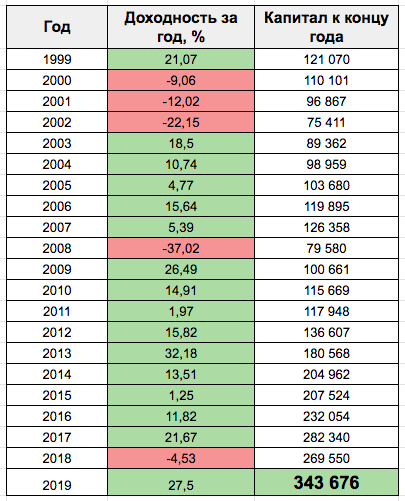

Для начала возьмем реальные данные. На примере вложения 100 000 каких-то денег (рублей, долларов). На самом деле это неважно. Оценивать будем относительную доходность (в процентах).

Инвестор вкладывает деньги в 1999 году практически на пике.

Обратите внимание, что за первые 10 лет, общая доходность крутилась примерно на первоначальном уровне. И только потом начался рост.

Но даже с учетом «потерянного десятилетия», среднегодовая доходность за 20 лет составила 6,5%.

К концу срока, инвестор бы заработал 343 тысячи. Или получил 243% доходности.

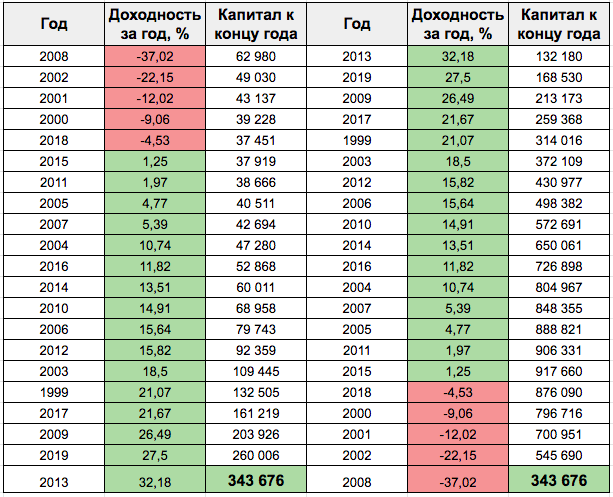

Давайте изменим последовательность годовых периодов, и посмотрим что получилось бы с деньгами, при условии:

- в начале срока были бы только убыточные года, потом шли только прибыльные.

- все убыточные года перенесем в конец 20-ти летнего периода. В начало поставим только прибыльные.

В первом случаем мы бы инвестировали на дне. Во втором — на пике.

Как вы думаете, какой из этих 2-х вариантов предпочтительнее?

Мы получаем абсолютно идентичный результат. Независимо от того, в какой последовательности следуют убыточные и прибыльные периоды.

На первый взгляд кажется магия! Но на самом деле обычная математика.

Не имеет никакого значения, порядок следования: сначала прибыль, потом убытки. Или наоборот.

Сами можете посчитать. Получена прибыль в 10 процентов. На следующий год — убыток 10%. Как не меняй местами — конечный результат всегда будет один.

Как правильно считать общую доходность?

Перемножением отдельных годовых доходностей (подробнее описано здесь).

Прибыль 10% — это будет 1,1.

Убыток -10% — получаем коэффициент 0,9%.

1,1 х 0,9 = 0,99. Или 99% от капитала. Или 1 процент убытка.

При длительном периоде инвестирования — точка входа не имеет особого значения. Поэтому ждать падения и опасаться входить в рынок на пиках не имеет смысла.

Вариант 2. Регулярные пополнения счета

У нас те же самые условия. Срок инвестирования 20 лет. Только деньги на счет будут вноситься ежегодно. Равными суммами. На протяжении всего срока. Пусть снова будет по 100 тысяч.

За 20 лет удастся пополнить счет на 2 миллиона.

И какой результат мы бы получили?

Реальные исторические данные.

Неплохо. Вложили 2 млн. На выходе получили почти в 3 раза больше.

Среднегодовая доходность составила 8,63%. Выше примерно на 33%, чем при единовременном инвестировании (6,5%).

Что у нас получится по двум другим результатам? Когда отсортируем доходности от лучшей к худшей. И наоборот.

Результаты получились довольно неожиданными.

При переносе убыточных периодов в начало срока инвестирования, рост капитала оказался максимальный. Итоговая сумма выросла в 6 раз.

Среднегодовая доходность составила — 14%.

А вот при обратном сценарии (в начале лучшие года, потом худшие) мы сработали практически в ноль. За 20 лет внесли 2 млн. и получили сверху всего чуть больше 3 тысяч.

Практически околонулевая среднегодовая доходность.

Как это можно объяснить?

На ранних этапах мы рискуем малыми суммами. Ежегодно покупаем активы всего на 100 тысяч. И получаемые убытки в начале, съедают небольшую часть текущего капитала. Потерять 37% на первом году от 100 тысяч, НАМНОГО ВЫГОДНЕЕ, чем те же 37%, но от 3 миллионов.

Аналогично и с ростом фондового рынка. В начале пути капитал небольшой. И даже двузначные годовые доходности рынка, в абсолютных деньгах приносят «копейки». Заработать 20% с 200 000 — это всего 40 тысяч. А 20% прибыли с миллиона — уже в пять раз больше (дополнительный доход 800 тысяч сверху).

Вывод.

Как не странно, когда рынки долгое время находятся на максимумах (под конец долгосрочного бычьего тренда). И велика вероятность скорого наступления кризиса или серьезной коррекции — это хороший момент для входа в рынок. При долгосрочном инвестиционном горизонте.

Либо когда уже идет падение котировок — тоже неплохо. И чем дольше продлится медвежий тренд в начале вашего инвестиционного горизонта, тем лучше для вашего капитала.

Опасность заключается инвестировать деньги сразу после окончания медвежьего рынка. И перед началом длительного восходящего тренда. Капитал растет. Но учитывая небольшой размер капитала в начале срока, это сильно не влияет на будущую доходность. Здесь мы имеем повышенные риски потерять все накопленное (пополнения за долгие года+рост стоимости активов) буквально за несколько неудачных (убыточных) периодов в будущем.

Можно ли как то с этим бороться?

Ежегодная ребалансировка. Или по мере роста капитала, продавать часть сильно подорожавших активов (фиксировать прибыль) и переводить деньги в менее волатильные инструменты (облигации). Таким нехитрым способом вы защитите часть своих денег при наступлении серьезных просадках в будущем.

Либо к концу срока инвестирования (если результат не очень впечатляющий) продлить время нахождения денег еще . на несколько лет. До восстановления капитала до приемлемого для вас уровня. Главный минус — непонятно, сколько дополнительно времени придется ждать. Год-два, 5-10 лет?

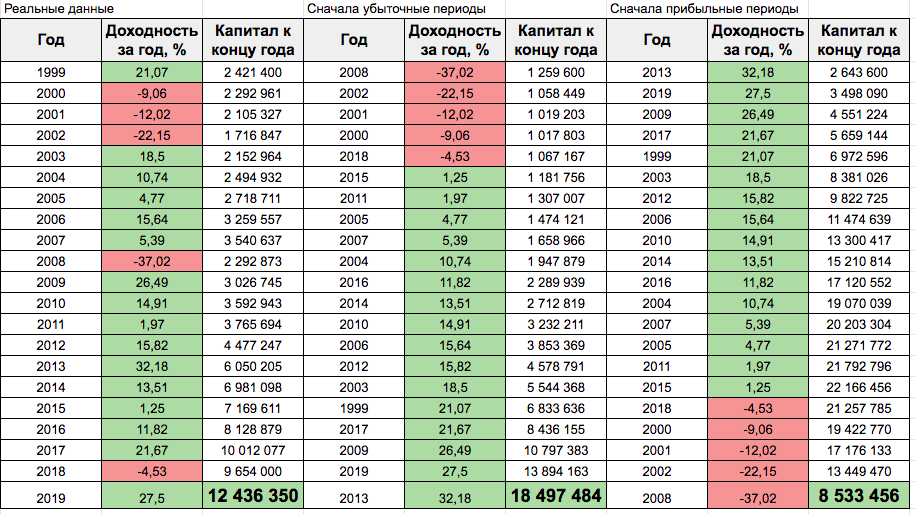

Вариант 3. Единовременное вложение + ежегодные пополнения

На руках есть определенная сумма денег на старте. Допустим 2 миллиона. Плюс ежегодные пополнения по 100 тысяч. И так на протяжении 20 лет. Итого будет внесено 4 миллиона рублей.

Результаты по 3-м вариантам в таблице.

В первом случае (реальные данные — таблица слева) мы получили более 12 миллионов. Среднегодовая доходность — 6,8%

При старте с медвежьего рынка (таблица в середине), мы получаем 18,5 миллиона. Среднегодовая доходность — 9,2%.

В третьем варианте, когда нас застал медвежий рынок в конце срока инвестирования, получаем «всего» 8,5 млн. Средняя доходность выходит 4,64% в год.

Глядя на третий вариант (справа в таблице) возникает резонный вопрос: «А зачем ждать 20 лет. На 15 году инвестирования капитал уже вырос до 22 миллионов. И можно закрывать позицию.»

Проблема в том, что мы не знаем как поведет себя рынок на следующий год. Возможно опять будет плюс.

Решение опять одно. С течением времени фиксировать часть прибыли по сильно подорожавшим активам. Делая ребалансировку в пользу других инструментов (облигаций). Оставляя возможность оставшемуся капиталу возможность для роста.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник