«ПСБ Лизинг» создает собственную онлайн-платформу для розничных клиентов

Генеральный директор «ПСБ Лизинг» Сергей Огиенко пригласил “Ъ” на интервью в современный московский коворкинг, где и разместилась штаб-квартира лизинговой компании ПСБ. Он считает, что мобильность, гибкость при решении задач клиента и нацеленность на результат — это именно то, что нужно для быстроразвивающейся компании, взлетевшей за год в топ-10 лидеров российского лизингового рынка.

«Мы очень мобильны»

— Решение разместиться в коворкинге было как-то связано с пандемией или это просто модный тренд?

— Нет, это наше, можно сказать, стратегическое решение, которое было принято еще до пандемии — в 2019 году. Когда я стал руководить компанией и мы утвердили у акционеров новую стратегию ее развития, у нас был самый обычный офис и очень небольшая команда — человек десять. Бизнес начал быстро расти, и мы увеличили команду. Я понимал, что в процессе этого роста нам еще не раз придется поменять локацию, а для этого нужно придумать какое-то гибкое решение. И мы его нашли. У коворкинга есть свои плюсы и минусы, но пока я вижу в нем больше плюсов, и мне этот формат нравится.

Личное дело

— Вы имеете в виду экономию затрат на аренду и содержание помещения?

— Конечно. У нас нет никаких затрат на офис, мы не думаем о бумаге, мебели, электричестве, отоплении и всяких других мелочах, которые важны, но отвлекают от основной работы. Мы очень мобильны: если захотим переехать, то сможем это сделать буквально завтра. Нам практически не нужно ничего перевозить, кроме собственных ноутбуков и небольшого количества ИТ-оборудования. Пандемия доказала эффективность нашего решения: когда все компании перешли на удаленку, экстренно организовывали дистанционные рабочие места, закупали ноутбуки, у нас только сократились расходы на аренду офиса.

— Наверное, только в том, что люди не сразу привыкают, а вернее, отвыкают от фиксированного рабочего места, где можно расставить фотографии семьи, свою кружку и тому подобное. Но плюсов я вижу гораздо больше. Кроме того, сейчас люди уже привыкли работать в другом режиме, более мобильном. Поэтому считаю, что для клиентских менеджеров коворкинг с его гибким пространством — это идеальная рабочая среда. Я так и говорю своим коллегам: вот вам ноутбук, контроль присутствия на рабочем месте меня не интересует, мне важен только результат.

«Суммы до 60 млн руб. одобряются в течение часа»

— И каков же этот результат, например, в автолизинге?

— На сегодняшний день практически весь портфель клиентов «ПСБ Лизинг» — это корпоративные клиенты. Но в этом году мы пополним его и нашим первым розничным продуктом — «Автолизинг-Экспресс». Он представляет собой скоринговую систему, которая по стандартному пакету документов позволяет одобрить клиенту финансирование на сумму до 60 млн руб. в течение часа, а если возникают какие-то дополнительные вопросы, то решение принимается в течение двух часов.

Продажи уже идут, но мы только в начале пути и не строим на этот год амбициозных планов по занятию существенной доли розничного рынка.

Для нас важно отработать саму систему продукта и максимально автоматизировать весь процесс рассмотрения и заключения сделок, как это уже сделано у многих крупных автолизинговых компаний.

Но при этом за счет все той же автоматизации мы хотим запустить автолизинг без формирования специального бизнес-подразделения с отдельным штатом. После того как такая система будет выстроена, мы сможем продвигать этот продукт на массовом рынке и быстро нарастить портфель до нужных нам объемов.

— Хватит ли места на рынке для еще одного крупного игрока?

— Сегмент автолизинга имеет огромный потенциал. Наше видение этого рынка и целевое положение на нем предполагают не просто предоставление финансирования розничным клиентам, а оказание комплексного сервиса, прежде всего за счет раскрытия преимуществ операционной аренды автомобиля. В парадигме классического финансового лизинга сегодня уже ничего глобально нового для рынка не придумаешь, никаких серьезных трансформаций для этого в общем-то не требуется. А вот оперлизинг, а за ним и услуга подписки на автомобиль, интеграция в банковские экосистемы — это уже не будущее, это настоящее.

Хочу отметить, что у ПСБ значительная база розничных клиентов и большие планы по развитию этого сегмента. Мы развиваемся в одном направлении с банком и в целом являемся частью его продуктовой стратегии. Да, «упаковкой», отладкой и продажей автолизингового продукта мы будем заниматься самостоятельно, но синергия лизинга с банковскими продуктами — одна из наших основных задач.

Сейчас основные усилия мы тратим на автоматизацию нового продукта. В скором времени у «ПСБ Лизинг» появится полноценная онлайн-платформа для розничных клиентов, чтобы сделать оформление услуги максимально быстрым, понятным и комфортным. Наши специалисты уже проводят пилотные сделки в автоматизированном режиме, функционал системы совершенствуется. В идеале получить автомобиль в лизинг должно быть не сложнее, чем, например, заказать еду из ресторана или купить билет на сайте авиакомпании. Мы стремимся именно к такому уровню.

«Авиакомпании платят как по часам»

— Кстати, об авиакомпаниях. По итогам прошлого года «ПСБ Лизинг» ворвался в топ-10 лидеров рынка лизинга в России благодаря сделкам с самолетами SSJ-100. Расскажите, как это произошло?

— Этому проекту предшествовала огромная работа большого числа профессионалов из ПСБ, корпорации «Иркут», Минпромторга и других ведомств, самих авиакомпаний. Было проведено большое количество рабочих встреч и совещаний по структурированию проекта, который стал крупнейшей за последнее время сделкой с российской авиатехникой. В результате мы не только получили государственные гарантии по этим контрактам, что вообще уникальный случай на лизинговом рынке, но и договорились о технических гарантиях и постпродажном сервисе самолетов.

Наша задача по поставкам «Суперджетов» заключалась не просто в том, чтобы выдать деньги и ждать платежей авиакомпаний, а обеспечить эффективное использование имущества, которое мы приобретаем в собственность. Поэтому мы внимательно проанализировали финансовую составляющую бизнеса авиаперевозчиков, его техническую сторону, а также особенности эксплуатации и обслуживания самой модели самолета. Для реализации и сопровождения этих контрактов у нас работает собственная техническая служба, которая следит за эксплуатацией наших машин у перевозчиков, контролирует налет и техническое состояние каждого борта.

— Как раз низкий налет на «Суперджетах» раньше был главной претензией перевозчиков к авиастроителям. Сейчас что-то изменилось?

— По нашим бортам средний налет сейчас составляет 200–210 часов в месяц, что является очень хорошим показателем для «Суперджета», притом что некоторым нашим «чемпионам» удается достигать свыше 300 летных часов в месяц.

Мы видим, что даже в условиях пандемии самолет востребован и активно эксплуатируется авиакомпаниями.

И что самое главное, по заключенным контрактам нет ни одной просрочки: авиакомпании платят как по часам. Дело в том, что в части лизингового платежа для перевозчиков мы предусмотрели очень комфортные условия, поэтому у нас есть основания быть уверенными в том, что задержек в выплатах не случится и в будущем.

— В контексте вашего сотрудничества с «Иркутом» речь шла о 59 «Суперджетах». Сколько уже поставлено авиакомпаниям?

— С корпорацией «Иркут» мы подписали базовый меморандум, при этом твердые контракты заключаются на каждый самолет отдельно. Сейчас в нашем портфеле контрактов на 13 самолетов, еще несколько самолетов в настоящее время проходят приемку у производителя. До конца года рассчитываем объявить о новых сделках, в том числе с уже действующими клиентами, которые демонстрируют очень хорошее развитие и нуждаются в расширении флота.

— Еще одна крупная сделка «ПСБ Лизинг» в гражданской авиации — контракт на 66 вертолетов Ми-8 и «Ансат» для Национальной службы санитарной авиации. Как идет реализация этого контракта и планирует ли компания наращивать портфель вертолетной техники?

— В этом году будет поставлена примерно половина партии машин, остальные вертолеты мы получим в следующем году. В этой сделке, кстати, тоже есть государственные гарантии Российской Федерации, которые были оформлены благодаря продолжительной работе группы ПСБ в тесном контакте сразу с несколькими министерствами и ведомствами, отвечающими за оформление таких гарантий. Помимо сделки с Национальной службой санитарной авиации мы прорабатываем еще несколько проектов по лизингу вертолетов, в том числе для коммерческих заказчиков, что является еще одним направлением развития нашего авиационного сегмента.

— Работа с отечественными производителями техники — это некие социальные обязательства перед государством?

Company profile

— Нет, «ПСБ Лизинг» — это коммерческая компания, наша цель — получение прибыли. Никакой социальной нагрузки у нашей компании нет.

«В каждый сегмент мы входим очень вдумчиво»

— Каковы итоги работы и насколько велики амбиции «ПСБ Лизинг» в других сегментах рынка?

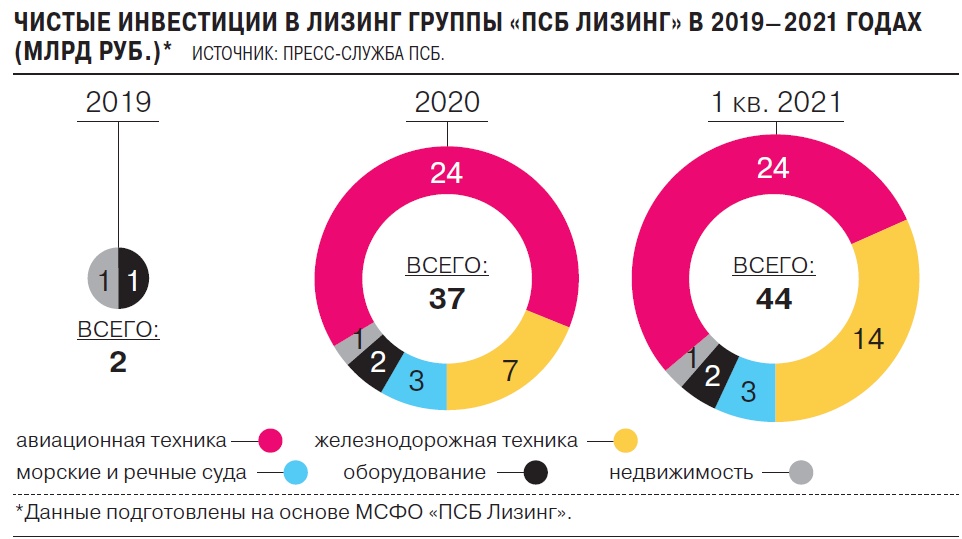

— Хочу напомнить, что в 2019 году «ПСБ Лизинг» был совершенно другой компанией с очень небольшим портфелем, показатель чистых инвестиций в лизинг составлял около 2 млрд руб. Благодаря слаженной работе нашей команды и несмотря на все сложности пандемии, мы сделали очень серьезный прорыв в бизнесе. В результате в 2020 году мы вошли в топ-10 лидеров рынка, наш портфель вырос почти в 20 раз. Около половины в нем занимают сделки по авиации, еще около 30% — железнодорожные вагоны, примерно 8% приходится на водный транспорт и остальные сегменты.

— Что вы можете рассказать о перспективах железнодорожного сегмента? Закончился ли очередной кризис перепроизводства на рынке подвижного состава?

— В нашем парке нет универсальных полувагонов, о профиците которых вы говорите. Мы не отказываемся их финансировать, но в таких сделках мы хотим защитить себя от рисков колебаний арендных ставок в течение срока лизинга за счет повышенного аванса. Далеко не для всех это приемлемо, хотя мы готовы предложить очень гибкий сезонный лизинговый платеж. Но нам важно, чтобы клиент платил весь срок лизинга, а не обращался через год-другой за реструктуризацией. Если говорить про сегмент в целом, то, по нашим оценкам, загрузка у этого парка будет, но, вероятно, не такая существенная, как раньше.

А вот специализированные виды подвижного состава мы очень активно финансируем. Есть спрос на зерновозы, фитинговые платформы, цистерны, а также на полувагоны нового поколения, которые сегодня, по сути, эксплуатируются практически как специализированный парк для перевозок угля. Но, повторюсь, в каждый сегмент мы входим очень вдумчиво, внимательно оцениваем бизнес клиента и сам предмет лизинга, чтобы понимать, будет ли контракт выполнен в полном объеме и что будет с нашим имуществом в дальнейшем.

— Какие еще сегменты в приоритете у «ПСБ Лизинг»?

— Следующий приоритет после авиации — морские и речные суда. Мы уже вполне освоились на этом рынке, реализовав несколько проектов по передаче в лизинг коммерческих морских судов, бывших в эксплуатации, а сейчас очень внимательно смотрим и на рынок новых судов, прежде всего построенных на российских верфях. К этому опять же очень располагает специфика ПСБ как опорного банка предприятий оборонно-промышленного комплекса, перед которыми сейчас стоит задача диверсификации производства и увеличения доли выпускаемой гражданской продукции.

На наш взгляд, в судостроении, так же, как и в секторе авиации, именно сочетание кредитно-лизингового продукта и госгарантий может дать очень значительный эффект.

Да, сейчас существуют программы субсидирования по вновь построенным российским судам, однако, несмотря на это, этот рынок остается недоступным для операторов среднего и малого уровня ввиду своей дороговизны.

— Во многих сегментах рынка правительством реализуются различные меры господдержки спроса на отечественную промышленную продукцию, в том числе через инструменты лизинга. Насколько, на ваш взгляд, они эффективны?

— Действительно, некоторым отраслям экономики поддержка государства необходима — без нее не будет развиваться, например, авиапром, общественный пассажирский транспорт и целый ряд других отраслей. В авиапроме, по нашим оценкам, объемы господдержки вполне достаточны, а сами механизмы стимулируют производителя сосредоточиться на ключевом для самолетного бизнеса аспекте — техническом сервисе для авиакомпаний.

Очень хорошо себя зарекомендовала программа Минпромторга по поддержке автолизинга. В этом году мы тоже решили в ней поучаствовать, и, хотя наш запрос на субсидии пока скромный, этот опыт позволит нам на практике отработать систему работы по программе и активнее использовать эту возможность в следующем году, когда мы начнем целенаправленно продвигать свой розничный продукт клиентам.

Также в этом году с нетерпением ждем запуска программы поддержки по линии Минприроды на закупку в лизинг оборудования и техники для отрасли переработки мусора — это очень важная тема для страны в целом, которая весьма интересна и для лизинговых компаний. Еще одна сфера, которая, на мой взгляд, может быть серьезно простимулирована за счет господдержки,— лизинг цифрового оборудования отечественного производства. Приоритеты по стимулированию этих отраслей экономики уже давно определены на уровне государства, поэтому мы ожидаем роста инвестиций в связанные с ними секторы. И как лизинговая компания поучаствуем в развитии этих сегментов, предоставив дополнительное финансирование.

Источник

Лизинг жилья – аналог ипотеки для тех, чья кредитная история имеет изъяны и для людей с неофициальными доходами

Приобретение жилья в лизинг – абсолютно законная, надёжная и даже в чём-то консервативная схема. Однако пользуются ею в основном люди способные совершать рисковые поступки – лизинг востребован главным образом у собственников бизнеса, у людей с неофициальными доходами и у тех, чья кредитная история имеет изъяны.

Лизинг – это аренда недвижимости с правом ее последующего выкупа клиентом. То есть, человек въезжает в квартиру, но весь период, пока он постепенно гасит стоимость жилья, оно (жильё) принадлежит лизинговой компании, а гражданин живёт в нём на правах аренды. Когда сумма погашена – объект переходит в собственность гражданина. Основные нюансы приобретения квартиры (или иной недвижимости) через лизинг можно увидеть из следующей схемы.

Покупка жилья в лизинг

Шаг 1. Клиент приходит в лизинговую компанию и сообщает о желании приобрести в лизинг конкретное жильё.

Шаг 2. Лизинговая компания оценивает ликвидность объекта и (иногда) платежеспособность клиента.

Шаг 3. Клиент делает первоначальный взнос (обычно не менее 10% стоимости объекта).

Шаг 4. Лизинговая компания покупает выбранный объект недвижимости…

Шаг 5. …и сдает его клиенту в аренду; в Росреестре регистрируется договор лизинга, по которому по окончании срока аренды объект становится собственностью клиента.

Шаг 6. В течение срока лизинга клиент вносит оговоренные платежи.

Шаг 7. По окончании срока лизинга клиент становится собственником имущества.

Людмила Плотникова, юрист Уральской палаты недвижимости:

Лизинговая схема при покупке недвижимости сегодня применяется достаточно ограниченно, но в определённых ситуациях она может оказаться лучшим решением. Например, помещение на Бебеля, под свой офис Уральская палата недвижимости приобрела именно в лизинг.

Сам лизинг существует в России довольно давно, но граждане получили возможность покупать жильё по этой схеме только в 2011 году. Раньше закон запрещал. Сегодня с помощью лизинговой схемы в Екатеринбурге можно купить квартиру (в новостройке или на вторичном рынке), коттедж, таунхаус, апартаменты и даже долю в собственности объекта жилой недвижимости.

Если напрямую сравнивать лизинг с ипотекой, то в глаза бросается относительная дороговизна лизинга. Общая сумма, которую заплатит человек, купивший жильё в лизинг, практически всегда окажется больше, чем, если бы аналогичный объект был приобретён в ипотеку. Увидеть разницу можно на примерах, отображённых в таблице. При её составлении были использованы лизинговый калькулятор на сайте «ВТБ24 Лизинг» и ипотечный калькулятор на сайте METRTV.ru.

Таблица 1. Суммы платежей и размер переплаты при покупке в лизинг/кредит объекта жилой недвижимости стоимостью 5 млн руб. со сроком лизинга/кредита 5 лет. Общая сумма платежей включает в себя начальный взнос.

Лизинг от «ВТБ24 Лизинг»:

Первоначальный взнос / Ежемесячный платёж, тыс. руб. / Общая сумма платежей, млн руб.

- 10% (500 тыс.) / 127,1 / 8,13

- 30% (1,5 млн) / 98,9 / 7,43

- 50% (2,5 млн) / 70,6 / 6,74

Первоначальный взнос / Ежемесячный платёж, тыс. руб. / Общая сумма платежей, млн руб.

- 10% (500 тыс.) / 100,1 / 6,5

- 30% (1,5 млн) / 77,9 / 6,2

- 50% (2,5 млн) / 55,6 / 5,8

В то же время существует возможность ощутимо снизить расходы на лизинг, если покупателем жилья выступает не гражданин, а юридическое лицо – фирма или индивидуальный предприниматель. Дело в том, что лизинговые платежи жилой недвижимости не облагаются НДС, кроме того, при лизинге действуют нормы по ускоренной амортизации объекта лизинга.

Татьяна Савченко, директор центрального офиса АН «Новосёл»:

Был клиент, который хотел приобрести квартиру на своё ООО. Просчитали разные схемы покупки. Приобретение в лизинг выходило дороже, но с учетом экономии на налогах этот вариант оказался более выгодным, чем ипотека. Остановились на нём. Если недвижимость приобретается не на физическое, а на юридическое лицо, использование лизинга может быть экономически оправдано. Поэтому такой вариант удобен для предпринимателей и владельцев бизнеса. Впрочем, и частным лицам никто не запрещает пользоваться лизингом.

У лизинга есть свойства, которые его делают интересным и для многих граждан, покупающих недвижимость. Как видно из приведённой выше пошаговой схемы, весь период внесения платежей объект находится в собственности лизинговой компании. То есть, если человек перестаёт вносить платежи, то у компании не будет проблем с изъятием лизингового имущества, ведь квартира (или иная недвижимость) всё ещё принадлежит компании.

Как замечают эксперты, лизинговой компании проще нивелировать риск, нежели банку, выдавшему ипотечный кредит. Поэтому лизингодатель может более мягко подходить к клиенту. В частности если у человека небезупречная кредитная история, он вполне сможет приобрести жильё в лизинг. Особенно если у него были просрочки платежей по объективным причинам, обусловленным, например, экономическим кризисом. Также, в определённых ситуациях лизинговая компания может не требовать от клиента документы, подтверждающие его доход.

В простых случаях для оформления лизинга человеку достаточно предъявить всего три документа – паспорт, карточку пенсионного страхования и ИНН. Как замечают эксперты, лизинг хороший выбор для того, кто не может получить кредит в банке (например, из-за плохой кредитной истории или невозможности официально подтвердить свой доход), но при этом уверен в своей финансовой состоятельности.

Алексей Осипов, директор отраслевого портала «ЛизингИнформ» (Екатеринбург):

Тем не менее, не следует думать, что купить жильё в лизинг может человек с любым кредитным прошлым. Если на нём висят исполнительные листы, то служба безопасности лизинговой компании такого клиента не пропустит.

Можно упомянуть ещё об одном полезном свойстве лизинга. Приобретаемый объект довольно долгое время находится в собственности лизинговой компании, и если в этот период всплывут какие-то тёмные факты из его прошлого (ошибки приватизации, оспоримые сделки и пр.), то пострадает в первую очередь лизинговая компания. Поэтому в интересах самой компании провести как можно более глубокую и качественную проверку приобретаемого объекта. А это означает, что недвижимость, приобретённая через лизинг, почти наверняка будет иметь достаточно чистое прошлое. Ранее портал METRTV.ru рассказывал о том, как проверить квартиру на юридическую чистоту .

Впрочем, в самой схеме лизинга есть элементы риска для покупателя.

Наталья Михайлюкова, юрист Российской гильдии риэлторов:

По уровню гарантий для будущего владельца жилья лизинг несколько уступает ипотечному кредиту. Весь период погашения суммы покупки объект находится в собственности лизинговой компании, следовательно, на него могут быть обращены взыскания по долгам компании. То есть объект перейдёт в собственность другой организации. При этом у человека нет гарантий, что новый владелец заключит с ним лизинговый договор.

Предложение лизинговых услуг в Екатеринбурге

Ключевая фигура в схеме покупки жилья в лизинг – это лизингодатель (лизинговая компания). В Екатеринбурге имеется несколько таких компаний, но с жилой недвижимостью работает только одна – «ВТБ24 Лизинг». С её помощью можно приобрести практически любой объект жилой недвижимости, в том числе коттеджи и доли в квартирах, а также апартаменты. Главное, чтобы объект обладал ликвидностью и не имел тёмного прошлого. Размер аванса (начального взноса клиента) – от 10% до 50% стоимости объекта, срок договора до 10 лет. Специфика рынка лизинговых услуг такова, что на нём присутствуют в основном бизнесмены – собственники бизнеса. Они берут в лизинг промышленное оборудование и здесь же оформляют лизинг на покупку жилья. Это, кстати, отражается на потребительских предпочтениях клиентов – в основном в лизинг приобретаются объекты не самые дешёвые – от 5 млн руб.

До недавнего времени жители уральской столицы могли покупать квартиры в лизинг с помощью московской «Межрегиональной жилищной корпорации» (МРЖК). Эта компания работала дистанционно, в том числе с Екатеринбургом. Однако в 2015 году она начала сворачивать свою деятельность. Сегодня МРЖК работает в пассивном режиме – то есть получает арендные платежи от граждан, получивших квартиры, но новых покупок не производит.

Зато недавно в Екатеринбурге начали работу представители другой московской организации – ООО «Стройкасса», которая позиционирует себя как «Программу лизинга недвижимости». Впрочем, в схеме, предлагаемой «Стройкассой» лизинг сочетается с технологиями жилищных накопительных кооперативов. Человек заключает договор со «Стройкассой», после чего в течение нескольких лет делает небольшие ежемесячные взносы (от 2,5 до 7,5 тыс. руб.). За это время должна подойти очередь и «Стройкасса» предложит человеку квартиру, которую тот сможет приобрести в лизинг. Срок лизинга до 15 лет. Договор лизинга регистрируется в ЕГРН и после выплаты последнего взноса объект автоматически переходит в собственность лизингополучателя (гражданина). Компания работает чуть более 2 лет и пока до стадии вселения в квартиру и заключения лизингового договора дошли только 4 человека: трое в Минске, один в Мурманске.

Нурия Нуртдинова, представитель ООО «Стройкасса» в Екатеринбурге:

В Екатеринбурге уже есть участники нашей программы, но квартиры они начнут получать через пару лет. А в Челябинске этот этап начнётся раньше – там люди состоят в программе дольше.

В Екатеринбурге существовало несколько организаций, работающих по похожей схеме – то есть привлекающих средства граждан и обещающих в перспективе им жильё. Как правило, они были зарегистрированы как жилищные накопительные кооперативы (ЖНК «Строим вместе», «Строим вместе с нами», «Шарташ» и пр.). Все ЖНК давно прекратили свою деятельность. Многие – со скандалом. Сегодня в Екатеринбурге действует только одна организация со сходной процедурой покупки жилья – Уральский ипотечный кредитный потребительский кооператив граждан (входит в ГК «Северная казна»). Этот кооператив работает с начала 2009 года и до сегодняшнего дня выполняет все обязательства перед пайщиками.

Светлана Григорьева, директор Уральского ипотечного кредитного потребительского кооператива граждан:

В ипотечном кооперативе «Уральский» есть период накопления – когда гражданин в течение какого-то срока делает взносы (на практике максимальный срок составил 20 месяцев), после чего получает квартиру в собственность. Никакой аренды и лизинга не предусмотрено, человек гасит стоимость объекта, будучи его собственником.

Фактически схема, предложенная «Стройкассой», сочетает в себе методы работы накопительных кооперативов и лизинговых компаний. Но есть одна тонкость – данной организации нет, ни в реестре кооперативов (который ведёт Центробанк), ни в списках лизингодателей (который ведёт Росфинмониторинг). В самой «Стройкассе» сказали, что собираются встать на учёт в Росфинмониторинг, но не объяснили, почему не сделали это в 2015 году. То есть в целом о добросовестности компании пока что-то конкретное сказать сложно. Следует дождаться того, чтобы получение (неполучение) квартир от «Стройкассы» приобрело массовый характер. В самой организации говорят, что в пользу их добросовестности и надёжности говорит достаточно солидный уставный капитал, который в случае перебоев с поступлением денег от клиентов, будет использован для покупки квартир для очередников. И действительно, согласно выписке из ЕГРЮЛ, уставный капитал ООО «Стройкасса» составляет 95 млн руб. Разумеется, на всех очередников этого не хватит, но как «подушка безопасности» годится.

Наталья Михайлюкова, юрист Российской гильдии риэлторов:

Когда выстраивается схема с накоплением средств клиентов и последующей покупкой квартир, организатор рассчитывает на определённый уровень цен на жильё и на востребованность подобной модели у потенциальных клиентов. Однако нестабильная ситуация в экономике и возможные ценовые колебания на рынке недвижимости могут внести ощутимые коррективы в работу накопительной модели. То есть такая организация никак не гарантирована от возникновения финансовых трудностей.

Опрошенные эксперты сходятся в одном – человек решивший приобрести жильё с помощью схемы, предусматривающей период накопления продолжительностью несколько лет, должен чётко осознавать возможные риски и понимать, ради чего он на них идёт.

Впрочем, рассмотрением накопительных схем мы занялись только потому, что они присутствуют в модели лизинга, предлагаемого «Стройкассой». В классическом лизинге накопительного периода нет.

Возвратный лизинг

Следует упомянуть о ещё одном лизинговом инструменте, которым могут воспользоваться екатеринбуржцы. Это возвратный лизинг недвижимости. Его цель не покупка жилья, а получение займа. Клиент продает свою квартиру лизинговой компании и берет её же в лизинг (в аренду с последующим выкупом). Закон позволяет подобное. Тем не менее, получать займы подобным образом занятие достаточно рискованное – при просрочке платежа лизинговая компания может легко выселить клиента из квартиры, ведь она человеку уже не принадлежит. Услуги по возвратному лизингу объектов жилой недвижимости в Екатеринбурге оказывает «ВТБ24 Лизинг», кроме того, периодически с предложениями подобной услуги выходят небольшие фирмы.

Источник