- Лизинг — капиталосберегающая форма инвестиций

- 2.2. Лизинг – капиталосберегающая форма финансирования инвестиций

- Лизинг капиталосберегающая форма инвестиций

- Лизинг — капиталосберегающая форма инвестиций

- 2.3.6. Лизинг — капиталосберегающая форма инвестиций

- Лизинг как капиталосберегающая форма финансирования инвестиций.

- Классификация издержек на переменные и постоянные и анализ безубыточности предприятия. Лизинг – капиталосберегающая форма финансирования инвестиций. Финансовая устойчивость организации: сущность, методы оценки и пути укрепления. Факторинг: как метод эффективного управления текущими активами и пассивами предприятия

- Страницы работы

- Содержание работы

Лизинг — капиталосберегающая форма инвестиций

С развитием финансовых институтов лизингом стала называться особая форма финансирования инвестиций, сочетающая элементы аренды и банковского кредита. С арендой его роднит отношение к праву собственности, с кредитом — срочность, возвратность, т.е. вместо финансовых средств предприятиям предоставляются основные фонды.

Лизинг — более совершенная форма аренды и предполагает приобретение новых средств труда. Это стимулирует малые и средние предприятия, для которых становится реальным оперативное проведение технического перевооружения производства при ограниченных затратах. Лизинг открывает путь к новейшим достижениям науки и техники, прогрессивным технологиям и позволяет выпускать конкурентоспособную продукцию.

Различают три вида арендных операций в зависимости от срока:

1) краткосрочная —рейтинг (на срок от 1 дня до 1 года);

2) среднесрочная —хайринг (на срок от 1 года до 3 лет);

3) долгосрочная — собственнолизинг (на срок от 3 до 20 лет и более).

Лизинг — весь комплекс возникающих имущественных отношений, связанных с передачей имущества во временное пользованиена основе его приобретения и последующей сдаче в долгосрочную аренду за определенную плату.

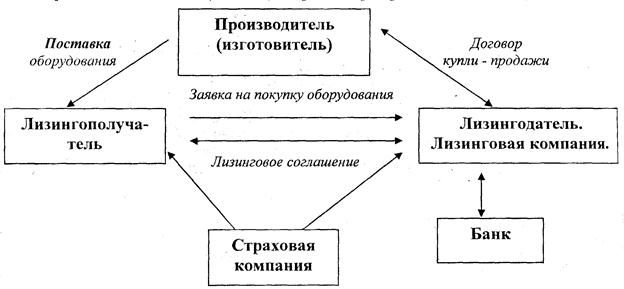

Классическому лизингу свойствен трехсторонний характер взаимоотношений, т.е.

1)лизингодатель — собственник имущества, предоставляющий его в пользование на условиях лизингового договора. В таком качестве могут выступать:

• финансовая лизинговая компания, создаваемая специально для осуществления лизинговых операций, основной и фактически единственной функцией является оплата имущества, т.е. финансирование сделки;

Рис. 10.5 Схема лизинговой сделки

• специализированная лизинговая компания, которая в дополнение к финансовому обеспечению сделки берет на себя весь комплекс услуг нефинансового характера: поставка сырья и материалов; реализация готовой продукции; содержание, ремонт имущества; консультации по его использованию и др.;

• любая фирма или предприятие, для которых лизинг не профилирующая, но и не запрещенная уставом сфера предпринимательства и которая имеет финансовые источники для проведения лизинговых операций;

2)лизингополучатель — пользователь имущества, которым может быть юридическое лицо любой организационно-правовой формы;

3)поставщик (продавец) имущества лизингодателю.

Преимущества лизинга проявляются для:

лизингодателя:

1) более стабильное получение прибыли при более низком уровне риска по сравнению с обычным кредитованием;

2) может продать имущество и компенсировать свои убытки в случае невнесения лизинговых платежей или банкротства лизингополучателя;

3) налоговые льготы;

лизингополучателя:

1) 100%-ное финансирование сделки по фиксированным ставкам без авансовых платежей, т.е. без крупных первоначальных затрат;

2) равномерное распределение затрат на весь срок договора, что дает возможность высвободить средства на другие цели;

3) защита от морального износа, т.е. быстрая замена старого оборудования на более современное без значительных затрат;

4) налоговые льготы и инвестиционные стимулы — снижение налога на имущество юридических лиц, так как оборудование стоит на балансе лизингодателя.

В зависимости от различных признаков лизинговые операции классифицируются следующим образом.

По степени окупаемости объекта лизинга и условиям его амортизации выделяют финансовый и оперативный лизинг.

Финансовый лизинг представляет собой лизинг имущества с полной выплатой его стоимости. Срок, на который передается оборудование, совпадает со сроком его полной амортизации. Следовательно, лизингодатель возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции. В России широкое распространение получил финансовый лизинг.

Оперативный лизинг характеризуется тем, что срок договора короче, чем экономический срок службы имущества, следовательно, происходит частичная выплата стоимости арендуемого имущества; поэтому нужно сдавать его во временное пользование несколько раз, как правило, разным пользователям; возрастает риск лизингодателя по возмещению остаточной стоимости объекта при отсутствии спроса на него.

Развитие лизинга в России — основной путь обновления средств труда, что автоматически приведет к подъему промышленного производства. В настоящее время в России лизинг набирает обороты, и в перспективе лизинговые операции должны стать одним из основных источников финансирования инвестиционной деятельности.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

2.2. Лизинг – капиталосберегающая форма финансирования инвестиций

Лизинг представляет собой выгодную для предпрятия-клиента форму материально-технического снабжения, сочетающую аренду отдельных объектов имущества с открытием дополнительной специфической кредитной линии по оплате лизинговой сделки.

Последовательность действий сторон при финансовом лизинге такова. Предприятие-лизингополучатель указывает лизинговой фирме (или лизинговому отделу коммерческого банка), либо изготовителю основных фондов технические и прочие параметры. Лизинговая фирма приобретает в свою собственность эти основные фонды и сдает их в лизинг предприятию, заключая с ним лизинговый договор, предусматривающий, в частности, по истечении срока право выкупа объекта лизинга по остаточной стоимости или, если имущество в бухгалтерском отношении полностью амортизируется, переход его в собственность лизингополучателя. Продавец основных фондов, в соответствии с инструкциями лизингодателя – покупателя и собственника этих основных фондов, — поставляет их непосредственно предприятию-лизингополучателю. Поскольку лизинговая сделка – это одновременно и своеобразная дополнительная кредитная линия лизингополучателю со стороны лизингодателя, последний взимает с клиента процент, включаемый в ставку лизинговых платежей.

Сумма платы за лизинг покрывает полные затраты лизингодателя и его прибыль в форме комиссионных. В зависимости от концентрации лизинговых платежей на начале или на последующих периодах лизингового договора, предприятие-лизингополучатель либо экономит, либо переплачивает на процентах. Если предусмотрено равномерное взимание лизинговых платежей, то для расчета полной суммы расходов предприятия-клиента используется формула сложных процентов:

СУММА ПЛАТЕЖЕЙ ПО ЛИЗИНГУ = (СТОИМОСТЬ ОБЪЕКТА ЛИЗИНГА х СТАВКА ПРОЦЕНТА) / [1 – (1 / (1 + СТАВКА ПРОЦЕНТА)t)],

где t – количество выплат.

В течение всего срока действия договора объект лизинга должен находиться на балансе лизингодателя, а у лизингополучателя – учитываться на забалансовых счетах.

В целях наглядной иллюстрации отдельных преимуществ финансовой модели лизинга по сравнению с традиционной схемой приобретения оборудования за счет кредита, в нижеследующих заданиях производится упрощенная схема расчета лизинговых платежей.

Задание 1 Стартовая стоимость объекта лизинга – 3 млн. 600 тыс. руб. Период полной амортизации – 12 месяцев, равномерно по месяцам. Учетная ставка ЦБ РФ – 48% годовых (январь 1997 г.). С учетом вышеуказанной ставки, амотризационных отчислений, а также комиссионных лизингодателя, например, в размере 12% годовых, и других расходов ежемесячные отчисления в покрытие издержек по оказанию кредитных и других услуг составят 5% в месяц от фактически задействованных финансовых средств.

Источник

Лизинг капиталосберегающая форма инвестиций

Лизинг — капиталосберегающая форма инвестиций

С развитием финансовых институтов лизингом стала называться особая форма финансирования инвестиций, сочетающая элементы аренды и банковского кредита. С арендой его роднит отношение к праву собственности, с кредитом — срочность, возвратность, т.е. вместо финансовых средств предприятиям предоставляются основные фонды.

Лизинг — более совершенная форма аренды и предполагает приобретение новых средств труда. Это стимулирует малые и средние предприятия, для которых становится реальным оперативное проведение технического перевооружения производства при ограниченных затратах. Лизинг открывает путь к новейшим достижениям науки и техники, прогрессивным технологиям и позволяет выпускать конкурентоспособную продукцию.

Различают три вида арендных операций в зависимости от срока:

1) краткосрочная —рейтинг (на срок от 1 дня до 1 года);

2) среднесрочная —хайринг (на срок от 1 года до 3 лет);

3) долгосрочная — собственнолизинг (на срок от 3 до 20 лет и более).

Лизинг — весь комплекс возникающих имущественных отношений, связанных с передачей имущества во временное пользованиена основе его приобретения и последующей сдаче в долгосрочную аренду за определенную плату.

Классическому лизингу свойствен трехсторонний характер взаимоотношений, т.е.

1)лизингодатель — собственник имущества, предоставляющий его в пользование на условиях лизингового договора. В таком качестве могут выступать:

• финансовая лизинговая компания, создаваемая специально для осуществления лизинговых операций, основной и фактически единственной функцией является оплата имущества, т.е. финансирование сделки;

Рис. 10.5 Схема лизинговой сделки

• специализированная лизинговая компания, которая в дополнение к финансовому обеспечению сделки берет на себя весь комплекс услуг нефинансового характера: поставка сырья и материалов; реализация готовой продукции; содержание, ремонт имущества; консультации по его использованию и др.;

• любая фирма или предприятие, для которых лизинг не профилирующая, но и не запрещенная уставом сфера предпринимательства и которая имеет финансовые источники для проведения лизинговых операций;

2)лизингополучатель — пользователь имущества, которым может быть юридическое лицо любой организационно-правовой формы;

3)поставщик (продавец) имущества лизингодателю.

Преимущества лизинга проявляются для:

лизингодателя:

1) более стабильное получение прибыли при более низком уровне риска по сравнению с обычным кредитованием;

2) может продать имущество и компенсировать свои убытки в случае невнесения лизинговых платежей или банкротства лизингополучателя;

3) налоговые льготы;

лизингополучателя:

1) 100%-ное финансирование сделки по фиксированным ставкам без авансовых платежей, т.е. без крупных первоначальных затрат;

2) равномерное распределение затрат на весь срок договора, что дает возможность высвободить средства на другие цели;

3) защита от морального износа, т.е. быстрая замена старого оборудования на более современное без значительных затрат;

4) налоговые льготы и инвестиционные стимулы — снижение налога на имущество юридических лиц, так как оборудование стоит на балансе лизингодателя.

В зависимости от различных признаков лизинговые операции классифицируются следующим образом.

По степени окупаемости объекта лизинга и условиям его амортизации выделяют финансовый и оперативный лизинг.

Финансовый лизинг представляет собой лизинг имущества с полной выплатой его стоимости. Срок, на который передается оборудование, совпадает со сроком его полной амортизации. Следовательно, лизингодатель возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции. В России широкое распространение получил финансовый лизинг.

Оперативный лизинг характеризуется тем, что срок договора короче, чем экономический срок службы имущества, следовательно, происходит частичная выплата стоимости арендуемого имущества; поэтому нужно сдавать его во временное пользование несколько раз, как правило, разным пользователям; возрастает риск лизингодателя по возмещению остаточной стоимости объекта при отсутствии спроса на него.

Развитие лизинга в России — основной путь обновления средств труда, что автоматически приведет к подъему промышленного производства. В настоящее время в России лизинг набирает обороты, и в перспективе лизинговые операции должны стать одним из основных источников финансирования инвестиционной деятельности.

Дата добавления: 2014-01-04 ; Просмотров: 2884 ; Нарушение авторских прав?

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

2.3.6. Лизинг — капиталосберегающая форма инвестиций

С развитием финансовых институтов лизингом стала называться особая форма финансирования инвестиций, сочетающая элементы аренды и банковского кредита. С арендой его роднит отношение к праву собственности, с кредитом — срочность, возвратность, т.е. вместо финансовых средств предприятиям предоставляются основные фонды.

Лизинг — более совершенная форма аренды и предполагает приобретение новых средств труда. Это стимулирует малые и средние предприятия, для которых становится реальным оперативное проведение технического перевооружения производства при ограниченных затратах. Лизинг открывает путь к новейшим достижениям науки и техники, прогрессивным технологиям и позволяет выпускать конкурентоспособную продукцию.

Различают три вида арендных операций в зависимости от срока:

1)краткосрочная — рентинг (на срок от 1 дня до 1 года);

2)среднесрочная — хайринг (на срок от 1 года до 3 лет);

3)долгосрочная — собственно лизинг (на срок от 3 до 20 лет и более).

Лизинг — весь комплекс возникающих имущественных отношений, связанных с передачей имущества во временное пользование на основе его приобретения и последующей сдаче в долгосрочную аренду за определенную плату. Классическому лизингу свойствен трехсторонний характер взаимоотношений, т.е.

1)лизингодатель — собственник имущества, предоставляющий его в пользование на условиях лизингового договора. В таком качестве могут выступать:

финансовая лизинговая компания, создаваемая специально для осуществления лизинговых операций, основной и фактически единственной функцией является оплата имущества, т.е. финансирование сделки;

специализированная лизинговая компания, которая в дополнение к финансовому обеспечению сделки берет на себя весь комплекс услуг нефинансового характера: поставка сырья и материалов; реализация готовой продукции; содержание, ремонт имущества; консультации по его использованию и др.;

любая фирма или предприятие, для которых лизинг не профилирующая, но и не запрещенная уставом сфера предпринимательства и которая имеет финансовые источники для проведения лизинговых операций;

2)лизингополучатель — пользователь имущества, которым может быть юридическое лицо любой организационно-правовой формы;

3)поставщик (продавец) имущества лизингодателю.

Преимущества лизинга проявляются для:

более стабильное получение прибыли при более низком уровне риска по сравнению с обычным кредитованием;

может продать имущество и компенсировать свои убытки в случае невнесения лизинговых платежей или банкротства лизингополучателя;

100%-ное финансирование сделки по фиксированным ставкам без авансовых платежей, т.е. без крупных первоначальных затрат;

равномерное распределение затрат на весь срок договора, что дает возможность высвободить средства на другие цели;

защита от морального износа, т.е. быстрая замена старого оборудования на более современное без значительных затрат;

налоговые льготы и инвестиционные стимулы — снижение налога на имущество юридических лиц, так как оборудование стоит на балансе лизингодателя.

В зависимости от различных признаков лизинговые операции классифицируются следующим образом (табл. 2.3).

По степени окупаемости объекта лизинга и условиям его амортизации выделяют финансовый и оперативный лизинг.

Финансовый лизинг представляет собой лизинг имущества с полной выплатой его стоимости. Срок, на который передается оборудование, совпадает со сроком его полной амортизации. Следовательно, лизингодатель возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции. В России широкое распространение получил финансовый лизинг.

Оперативный лизинг характеризуется тем, что срок договора короче, чем экономический срок службы имущества, следовательно, происходит частичная выплата стоимости арендуемого имущества; поэтому нужно сдавать его во временное пользование несколько раз, как правило, разным пользователям; возрастает риск лизингодателя по возмещению остаточной стоимости объекта при отсутствии спроса на него.

Развитие лизинга в России — основной путь обновления средств труда, что автоматически приведет к подъему промышленного производства. В настоящее время в России

Лизинг как капиталосберегающая форма финансирования инвестиций.

Необходимость подъема экономики требовало поиска и внедрения новых методов обновления основных фондов. Одним из таких достаточно эффективных финансовых инструментов служит лизинг, представляющий собой альтернативу традиционным формам инвестирования.

Особенно интересным инструментом инвестирования является финансовый лизинг, который за определенную плату позволяет одной стороне (лизингополучателю) использовать имущество, являющееся собственностью другой стороны (лизингодатель) на условиях закрепленных законодательством. То есть лизинг дает компаниям не обладающими достаточными оборотными средствами получать требуемое оборудование в случаях, когда у них затруднен доступ к источникам прямого банковского кредитования, либо имеются причины, по которым компания не хочет показывать в своем балансе заемные средства. Классический лизинг предусматривает участие в нем трех сторон: лизингодателя, лизингополучателя и продавца (поставщика) имущества.

Поставщик – лизингополучатель = выбор имущества; поставка имущества.

Лизингополучатель – лизингодатель = договор; лизинговые платежи.

Лизингодатель – поставщик = Договор купли продажи; оплата имущества.

Суть лизинговой операции заключается в следующем. Потенциальный лизингополучатель, у которого нет свободных финансовых средств, обращается в лизинговую компанию с деловым предложением о заключении лизинговой сделки. Согласно этой сделке, лизингополучатель выбирает продавца, располагающего требуемым имуществом, а лизингодатель приобретает его в собственность и передает его лизингополучателю во временное владение и пользование, за оговоренную в договоре лизинга плату. По окончанию договора, в зависимости от его условий, имущество возвращается лизингодателю или переходит в собственность лизингополучателю.

Состав участников сделки может сократиться до двух, если продавец и лизингодатель или продавец и лизингополучатель являются одним и тем же лицом.

Лизингополучатель может заключить договор со страховой компанией (договор страхования; страховые платы).

Лизингодатель может заключить договор с финансовой организацией (договор кредитования; выплаты за кредит).

С точки зрения имущественных отношений, лизинговая сделка состоит из двух взаимосвязанных составляющих: отношений по купле-продаже и отношений связанных с временным использованием имущества.

В случае если в договоре лизинга предусмотрена продажа имущества после окончания срока договора, то отношения по временному использованию имущества переходят в отношения купли-продажи (между лизингодателем и пользователем имущества).

Лизинг относится к прямым инвестициям в ходе исполнения, которых лизингополучатель обязан возместить лизингодателю инвестиционные затраты или издержки, осуществленные в материальной и денежной формах, и выплатить вознаграждение.

Налоговое законодательство РФ лизинговые платежи отождествляет с арендными платежами. А любые арендные платежи рассматривают у нас как ренту, и предполагает начисление на всю сумму лизинговых платежей НДС.

Лизинговые платежи = амортизация (возмещение стоимость лизингового имущества) + сумма, выплачиваемая за кредитные ресурсы, используемые для покупки имущества + комиссионное вознаграждение лизингодателя + плата лизингодателю за дополнительные услуги + НДС.

При лизинге имущества, передавая его на определенный период во временное пользование, в установленный срок получает его обратно, а за предоставленную услугу получает комиссионное вознаграждение.

Основными видами лизинга являются:

2)Операционный (оперативный) лизинг.

Основные критерии для такого разграничения: срок использования оборудования и механизм распределения рисков (риск случайной гибели или порчи имущества).

Оперативный лизинг характеризуется тем, что срок договора лизинга существенно короче, чем нормативный срок службы имущества и, следовательно, лизинговые платежи не покрывают полной стоимости имущества. Поэтому лизингодатель вынужден сдавать его во временное пользование несколько раз (для него многократно возрастает риск по возмещению остаточной стоимости объекта лизинга). В связи с этим размеры лизинговых платежей при оперативном лизинге гораздо выше, чем при финансовом. Для финансового лизинга характерен длительный срок аренды, амортизация всей или большей части лизингового имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки.

По объекту обслуживания передаваемого имущества лизинг подразделяется:

1)чистый (сухой) лизинг

Чистый (сухой) лизинг это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. В этом случае расходы по обслуживанию оборудования не включаются в лизинговые платежи.

Мокрый лизинг предполагает обязательное техническое обслуживание оборудования, его ремонт за который несет ответственность лизингодатель.

Финансовый лизинг имеет несколько различных видов:

1)классический финансовый лизинг, характеризуется трехсторонним характером взаимоотношений и возмещением полной стоимости имущества.

2)возвратный лизинг, является разновидностью двухсторонней лизинговой сделки. Предприятие, имеющее оборудование, но испытывающее недостаток средств для производственной деятельности продает свое имущество лизинговой компании, которая в свою очередь сдает его в лизинг этому же предприятию. Таким образом, у предприятия появляются деньги. Договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования.

3)левередж лизинг (кредитный, паевой, раздельный) – лизинг с дополнительным привлечением средств. Лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. Лизингодатель берет ссуду на определенных условиях, а именно кредит берется без права обращения иска на активы лизингодателя. Лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды. Основной риск несут кредиторы (банки и другие финансовые учреждения), а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество.

4)лизинг помощь в продажах – это сбыт имущества с использованием лизинга на основании специального соглашения между продавцом имущества и лизинговой компанией. Чаще всего соглашение между поставщиком и лизинговой компанией предусматривает заключение самим поставщиком от лица лизинговой компании, лизингового договора (в случае банкротства лизингополучателя, поставщик обязан выкупить имущество у лизинговой компании).

5)суб-лизинг – особый вид отношений, возникающий в связи с переуступкой прав пользования предмета лизинга третьему лицу. Часто лизинг осуществляется не напрямую, а через посредника. Имеется основной лизингодатель, который через посредника в лизинговую компанию сдает оборудование в аренду лизингополучателя. При этом в договоре должно быть предусмотрено, что в случае временной неплатежеспособности либо банкротства посредника лизинговые платежи должны поступать основному лизингодателю.

Классификация издержек на переменные и постоянные и анализ безубыточности предприятия. Лизинг – капиталосберегающая форма финансирования инвестиций. Финансовая устойчивость организации: сущность, методы оценки и пути укрепления. Факторинг: как метод эффективного управления текущими активами и пассивами предприятия

Страницы работы

Содержание работы

1. Классификация издержек на переменные и постоянные и анализ безубыточности предприятия.

Издержки обращения представляют собой затраты живого и овеществленного труда в денежной форме в сфере товарного обращения..Издержки обращения представляют собой затраты общественного труда.Сокращение издержек обращения на современном этапе важнейший резерв укрепления финансового состояния кооперативных предприятий торговли, общественного питания и заготовок.Финансирование издержек является важным участком финансовой работы.В основу подожены принципы плановости выделения средств для выполнения заданий, самоокупаемость, эффективность расходования средств.По степени зависимости от изменения товарооборота издержки обращения можно разделить на две группы: 1 Издержки зависящие от объема товарооборота:расходы на перевозки,убыль товаров в пределах норм,проценты за кредит, расходы по таре. С ростом объема товарооборота сумма издержек обращения по этим статьям может увеличиваться.Поэтому такие расходы принято называть условно-переменными. 2 Издержки не зависящие от объема товарооборота: расходы на оплату труда работников, по эксплуатации и содержанию материально-технической базы, по содержанию аппарата управления, сверхнормативные товарные потери. Увеличение товарооборота не влечет за собой рост суммы этих статей издержек обращения с намеченным планом. Эти расходы называют условно-постоянными. Переменные издержки обращения- расходы, размер которых изменяется пропорционально изменениям объема производства продукции.К переменным расходам относят следующие статьи издержек обращения: расходы по уплате процентов за кредит, отчисления на подготовку кадров,отчисления в фонд социального развития, уплачиваемые пени, вознаграждения за выслугу лет, транспортные расходы; к постоянным относят:судебные расходы,представителбские расходы,расходы на оплату труда штатных работников, арендная плата, амортизация основных средств и нематериальных активов, командировочныые расходы; Одним из важнейших приемов финансов является моделирование безубыточности. Используя методику моделирования безубыточности можно определить влияние изменения соответствующего уровня объема производства на финансовые результаты, так как анализ безубыточности основан на зависимости между доходами от продаж,расходами и прибылью.На основании этой информации принимается оптимальное краткосрочное решение о выпуске продукции, которые направлены на максимальное увеличение чистого поступления наличных средств от реализации выпущенной продукции. При анализе безубыточности ключевыми являются три фактора: 1 цена продажи выпущенного продукта; 2 переменные расходы производства, реализации и управления; 3 постоянные расходы производства,реализации и управления. Так как целью анализа безубыточности является изучение соотношения между изменениями объема производства и прибылью, то для отдельного варианта принимается,что все остальные состовляющие, в том числе и цена остаются неизменными.Таким образом при анализе безубыточности принимаются следующие допущения: 1 все другие переменные кроме объема реализации остаются неизменными; 2 используется один выпуск или постоянная номенклатура; 3 прибыль расчитывается по переменных расходах; 4 совокупные расходы и совокупный доход являются линейной функцией объема производства; 5 анализируется только допустимый диапозон объема производства; 6 расх. Можно раздел на постоян и переменные.

2. Лизинг – капиталосберегающая форма финансирования инвестиций.

Лизинг – вид предпринимательской деятельности, осуществляемой специализированными компаниями, банками и другими организациями по приобретению имущества, передаче его на основании логовора лизинга физическим или юридическим лицам за оплату и на срок, определенный логовором.. Лизинговые операции приравниваются к кредитным с той разницей, что после окончания сделки объект лизингаостается собственностью дизингодателя, если договором лизинга не предусмотрен вклад имущества.

Чертами лизинговой сделки являются:право выбора имущества,продавец имущества знает,что имущество приобретается для сдачи в лизинг, лизингополучатель в случае обнаружения дефектов направляет свои претензии не собственнику, а продавцу, лизингодатель приобретает имущество не для собственного пользования, а для передачи его в лизинг, в течение всего срока договора лизинга имущество является собственностью лизингодателя, лизингодатель имеет право приобрести имущество в собственность.Лизинг не требует значительных финансовых средств.

При лизинге гарантией сделки служит лизинговое имущество. В случаеневыполнением лизингодателем своих обязательств лизинговая компания может расторгнуть договор и вернуть себе объект лизинга. Приобретая имущество в лизинглизингополучатель решает свои задачи путем временного пользования,что позволяет избежать риска покупки морально устаревших фондов. Лизинг можно рассматривать как вид предпринимательской деятельности,направленной на инвестирование временно свободных финансовых ресурсов. Элементами кредитного финансирования являются:инвестирование средств в основной капитал, рассрочка платежей, расчеты по договорным обязательствам. Лизинг представляет собой инвестирование в основной капитал на возвратной основе, но не в денежной, а в вещной форме.Лизинг тесно связан с арендой, но при этом содержит свойства кредитной сделки.

Субъектами лизинга являются:лизингодатель-субъект предпринимательства,передающий по договору лизинга приобретенный для этогоза счет собственных или заемных средств объект лизинга;лизингополучатель-субъект предпринимательства,получающий объект лизинга во временное владение по договору лизинга;продавец имущества.

Объектами лизинга являются движимое и недвижимое имущество, в том числе предприятия и другие имущественные компании, здания, сооружения, оборудование, транспортные средства.

Оформление лизинговой сделки осуществляется в три этапа. На 1 этапе идет подготовка к заключению ряда юридических договоров.Проводимые на данном этапе лизинговые процедуры оформляются в следующих документах:(заявке,заключении о платежеспособности лизингополучателя,заказе-наряде,кредитном договоре). На 2 этапе в трех и двухсторонних договорах закрепляется лизинговая сделка.Процедуры оформляются в:(договоре купли-продажи объекта,акте приемки объекта, лизинговом договоре, договоре на техническое обслуживание, договоре на страхование).Третий этап – период использования объекта лизинга.На этом этапе лизинговые операции отражают в бухгалтерском учете,выплачивают лизинговые платежи.

Источник