- Битва налоговых льгот: ЛДВ против ИИС типа Б

- ИИС и ЛДВ — главные отличия

- Действие льгот на примерах

- Ситуация №1

- Ситуация №2

- Ситуация №3

- Резюмируя

- Льгота на долгосрочное владение ценными бумагами – на кого распространяется

- Закон о ЛДВ простыми словами

- Кто имеет право на ЛДВ

- Как рассчитывается размер льготы

- Можно ли совместить ЛДВ с приобретением зарубежных ценных бумаг

- Причины отказа в вычете

- Совмещение ИИС и ЛДВ

- Какая база при расчете ЛДВ

- Как рассчитывать размер вычета при владении ценными бумагами с разными сроками

- Как получить ЛДВ

- Можно ли получать вычет одновременно у разных брокеров

- Применяется ли льгота ЛДВ для ETF и БПИФ

- Примеры использования ЛДВ

- Заключение

Битва налоговых льгот: ЛДВ против ИИС типа Б

Какие выгоды дает ИИС второго типа? И чем может быть полезна льгота на долгосрочное владение (ЛДВ)? Что выгоднее для инвестора: открыть ИИС или применить ЛДВ на обычном брокерском счете?

Подобные вопросы вопросы возникают у людей, который не могут использовать ИИС первого типа с вычетом на взносы (возврат налогов). Нет официального дохода физ. лица (облагаемого по ставке 13%) — нет вычета. Обычно под такие критерии попадают ИП, безработные, студенты и пенсионеры.

И остается бедолагам выбирать из «двух зол»: ЛДВ или ИИС.

На первый взгляд оба вычета похожи:

- Чтобы получить ЛДВ нужно владеть активами минимум 3 года.

- Для получения льготы через ИИС второго типа, нужно открыть счет минимум на 3 года.

В обоих случаях речь идет об освобождении от налогов. Но как часто бывает, дьявол кроется в деталях.

ИИС и ЛДВ — главные отличия

Пробежимся по самым важным пунктам.

Сумма инвестирования.

На ИИС есть ограничения — взносы не более 1 миллиона рублей в год. ЛДВ лимита на пополнение не имеет.

Сроки.

ЛДВ — активом нужно владеть минимум 3 года. Льгота рассчитывается отдельно для каждой покупки. Купили например по 100 акций Сбера в январе и декабре 2021 года. Чтобы полностью уйти от налога на прибыль, нужно продавать 100 акций не раньше января и 100 акций не раньше декабря 2024 года.

ИИС — время жизни счета должно быть не менее 3-х лет. Причем отсчет 3-летки начинается не с момента покупки активов, а именно с открытия ИИС. Счет первое время вообще может быть пустой, а ценные бумаги куплены за полгода, месяц, неделю и даже за один день до закрытия ИИС. На них все равно будет распространяться льгота освобождения от налогов.

Купонный доход.

С 2021 года с купонов по облигациям взимается налог по ставке 13%.

ЛДВ не поможет уйти от этого налога. А вот ИИС второго типа защитит вас от налоговых потерь. Все купоны по облигациям поступят на ИИС в полном объеме.

Дивиденды

Оба вычета пролетают. Дивиденды относятся к особому виду дохода, к которому физические лица не могут применять никакие вычеты. Хотя можно использовать стратегию оптимизации налога с дивидендов через ИИС второго типа.

К слову сказать российские биржевые фонды со стратегией инвестирования в российские акции не платят налоги на дивиденды. И в некоторых случаях, выгоднее владеть фондами, даже с высокой платой за управление.

Активы.

ЛДВ можно применить только к доходу с продажи ценных бумаг. В деле акции, облигации, биржевые фонды (БПИФ, ETF).

ИИС помимо ценных бумаг, дополнительно дает освобождение от прибыли, полученной на срочном рынке (фьючерсы и опционы).

Вычет применяется только к бумагам и инструментам обращающихся на российских биржевых площадках (Мосбиржа и СПБ).

Например, если покупать иностранные ETF (типа Vanguard), биржевые ноты и любые другие инструменты на иностранных биржах — применить к ним налоговые вычеты нельзя.

Размер льготы.

На ИИС — все прибыль освобождается от налога без ограничения.

ЛДВ — есть лимит в 3 млн. за каждый год владения. То есть через 3 года, можно освободить от налога прибыль в 9 млн. (3 млн. х 3 года), через 4 года — 12 млн, 5 лет — 15 млн. и так далее.

Ограничения на вывод.

С обычного брокерского счета можно выводить любые суммы в любое время без ограничения. Максимум что грозит инвестору — потеря льготы, но только на проданные активы.

Если брать ИИС, то вывести деньги со счета брокер не даст. Нужны деньги (пусть даже и немного) — придется закрывать ИИС (возможно досрочно и терять налоговую льготу полностью).

Бюрократия

Как получить ЛДВ на брокерском счете? Обычно достаточно перед продажей уведомить брокера (возможно написать заявление о предоставлении льготы). В большинстве случаев все делается онлайн, через личный кабинет (приложение) На этом все. Налог удержан не будет.

У некоторых брокеров этот процесс автоматизирован. И от инвестора не требуется никаких дополнительных действий. Продали бумаги, брокер сам без вашего запроса проверил срок владения бумагами, если попали на ЛДВ — налога не будет. Но в любом случае, перед продажей лучше уточнить у своего брокера процедуру применения ЛДВ.

Что по ИИС? Перед закрытием счета, брокер попросить написать заявление (очень часто требуется личное присутствие в офисе). Если вы претендуете на полное освобождение от налогов (по ИИС второго типа), то нужно доказать брокеру, что за время жизни ИИС вы «тайком» не получали налоговые вычета (возврат 13% от суммы внесенных средств). Для этого нужно запросить справку в налоговой и предоставить брокеру.

Шекспир отдыхает. На кону более серьезные вопросы: ИИС или ЛДВ?

Шекспир отдыхает. На кону более серьезные вопросы: ИИС или ЛДВ?

Действие льгот на примерах

Два друга, назовем их Илья и Борис задумали купить себе по новой машине (даче, квартире). Денег в наличии нет, в кредит залезать не хочется. Решили накопить самостоятельно. Но просто так держать деньги как-то невыгодно, сказал умный Илья, будем их инвестировать — покупать ценные бумаги, которые будут приносить дополнительный доход.

На том и порешили.

Вопрос встал при открытии счета. Что лучше открыть? Оба друга «не работают на дядю» и не имеют дохода облагаемого ставкой 13%. Следовательно вопрос с ИИС первого типа отпал сам собой. Вернуть денежку с налогов (которых нет) — не получится.

Остается ИИС второго типа или обычный брокерский счет, на котором можно будет применить ЛДВ.

Илья для накоплений выбрал ИИС. Борис забоялся замораживать деньги на 3 года (мало ли что) — и открыл обычный брокерский счет.

За исключением вида брокерского счета, остальные условия у друзей идентичные. Один брокер, в одно и тоже время раз в месяц вкладывают одинаковые суммы и покупают одни и те же ценные бумаги.

Ситуация №1

Парни решили не рисковать и выбрали консервативную стратегию — инвестировать в облигации. Купили бумаг с погашением ровно через 3 года. К концу срока они гарантированно получать номинал облигации. Плюс за время владения бумагами — будут получать купонный доход, который также можно реинвестировать.

Через 3 года, когда стал мериться капиталами, выяснилось что у Ильи больше . примерно на 13%. С Бориса брокер все это время удерживал налог на купонный доход, а Илья владея бумагами на ИИС — получил 100% освобождение от налога.

В первой ситуации победил ИИС.

Ситуация №2

Облигации слишком консервативно — решили друзья. Много денег не заработаешь. Будем вкладывать в акции. А вернее в биржевые фонды. И наши инвесторы решили ежемесячно инвестировать деньги в ETF. Открыли счета и через месяц внесли первые деньги.

С момента открытия счетов — пришло 3 года. За это время фонды акций показали неплохой рост. Бумажная прибыль составила ровно 1 млн. рублей. Пора закрывать счет и забирать деньги.

Илья закрыв свой ИИС — получил всю прибыль в полном объеме. А у Ильи проблема — брокер (будь он неладен), отдал только 870 тысяч. А где же еще 130 тысяч? Как оказалось ушли на налоги. ЛДВ можно применить только к бумагам, которыми владеешь полных 3 года. И как оказалось — таких бумаг на счете Бориса нет.

Как вариант, чтобы избежать всех налогов и применить ЛДВ, Борису пришлось бы продолжать держать бумаги и постепенно распродавать их. Для того чтобы полностью распродать все акции, потребуется еще 3 года.

Снова выгода у ИИС.

Ситуация №3

Парни инвестируют (каждый в свой счет), проходит 2,5 года. Капитал у обоих друзей подрос до 2 млн. , чистая бумажная прибыль — составила 1 млн. рублей.

Срочно потребовались деньги, допустим 200 тысяч, а взять кроме как с инвестиций неоткуда. Делать нечего. Снимаем.

Борис на своем брокерском счете продал активов на 200 тысяч и вывел деньги. Правда ему пришлось заплатить налог с этой суммы (13 000 рублей). Но остальные 1,8 млн. остались лежать на счете. И через некоторое время к ним можно будет применить ЛДВ и продать без налогов.

А вот Илье, для того чтобы получить свои 200 тысяч пришлось закрыть ИИС. Так как время жизни счета было меньше 3-х лет, Илья потерял право на налоговую льготу. И при продаже активов попал на дополнительные расходы в виде налога на прибыль — 130 тысяч рублей.

В этой ситуации вроде бы победил ЛДВ. Но вышеописанное решение, не единственное. Многие не знают про одну деталь.

При закрытии ИИС не обязательно продавать ценные бумаги. Можно перенести их на обычных брокерский счет. Где в дальнейшем применить к ним ЛДВ. То есть по сути, при досрочном закрытии ИИС, мы меняем одну налоговую льготу на другую.

Возможные минусы: некоторые «особо жадные» брокеры устанавливают комиссию за перевод ценных бумаг с ИИС. Стандартная такса — несколько сотен рублей за позицию. Например, у вас есть акции Газпрома, независимо от количества (одна-две, сто-тысяча, миллион штук) — это одна позиция. При большом разнообразии ценных бумаг на счете — платный перевод может обойтись «в копеечку».

Резюмируя

В большинстве случаев, использование ИИС второго типа дает бОльшую выгоду для инвестора. Единственный серьезный минус ИИС (даже два) — это заморозка активов минимум на 3 года без возможности частичного изъятия средств.

Хотя если подумать, проблему можно решить (или уменьшить последствия) несколькими способами:

- Держать часть денег на обычном брокерском счете.

- Выводить купоны и облигации на отдельный счет (здесь нужно заранее выбрать правильного брокера).

- Если очень хочется, можно воспользоваться серыми схемами вывода денег с ИИС без закрытия счета.

Когда выгоден ЛДВ? Если вы долгосрочный инвестор, у вас идет формирование капитала, вы только покупаете ценные бумаги, в первую очередь биржевые фонды, которые не планируете продавать ближайшие . цать лет, то никакой дополнительной выгоды от ИИС вы не получите.

Но в любом случае, каждый должен выбирать льготу исходя их своих возможностей, целей и сроков инвестирования.

Удачных инвестиций и нулевых налогов!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

Льгота на долгосрочное владение ценными бумагами – на кого распространяется

Льгота на долгосрочное владение ценными бумагами (ЛДВ) – это освобождение от налогообложения прибыли инвестора от реализации ценных бумаг, находящихся в собственности не менее трех лет.

Прибыль от операций с инструментами фондового рынка, как и другие виды доходов граждан, подлежит обложению НДФЛ по ставке 13%. Однако здесь предусмотрены определенные льготы, в частности, льгота на долгосрочное владение ценными бумагами, о которой мы будем говорить сегодня. Мы рассмотрим такие моменты, как максимальный размер суммы, освобождаемой от налогообложения, нюансы одновременного использования ЛДВ и ИИС, перечень активов, к которым применяется данная льгота, и разберем примеры.

Закон о ЛДВ простыми словами

Нормативное регулирование операций по налогообложению операций с ценными бумагами изложено в ст. 214.1 НК РФ. Перечень налоговых вычетов содержится в ст.219.

Федеральным законом № 402-ФЗ от 28.12.2013 г. в Налоговый кодекс и закон «О рынке ценных бумаг» были внесены изменения, касающиеся, в частности, налоговых льгот для акционеров. Простыми словами, наиболее важное изменение состоит в том, что физические лица, имеющие акции, облигации или паи фондов в собственности 3 года и более, освобождаются от НДФЛ при их продаже.

До принятия данной нормы прибыль от операций на фондовом рынке облагалась НДФЛ по ставке 13% для налоговых резидентов и 30% – для нерезидентов. Изменение коснулось исключительно налоговых резидентов РФ (т.е. лиц, находящихся на территории России не менее 183 календарных дней в году).

Налоговой базой признается разница между ценой продажи и покупки бумаг. Именно разница, а не вся сумма выручки. Для акций и облигаций, приобретенных начиная с 01.01.2014 г., действует новый порядок налогообложения. Рассмотрим, на какие категории граждан распространяется льгота на долгосрочное владение ценными бумагами.

Кто имеет право на ЛДВ

Налоговой льготой на долгосрочное владение ценными бумагами вправе воспользоваться граждане, отвечающие следующим критериям:

- Наличие в собственности более трех лет акций, облигаций или паев открытых ПИФов.

- Наличие статуса налогового резидента.

- Бумаги приобретены не ранее 1 января 2014 года.

- Акции и облигации торгуются на российских биржах, а паями управляют компании, зарегистрированные в РФ.

- Активы реализованы не через ИИС.

- ЛДВ распространяется только на доходы от реализации инструментов. Дивиденды и купонные выплаты по облигациям облагаются НДФЛ в общем порядке.

Как рассчитывается размер льготы

Статьей 219.1 НК РФ установлен лимит для ЛДВ в размере 3 млн. руб. в год. Если гражданин продает в отчетном году бумаги с разными сроками нахождения в собственности, то сумма лимита корректируется на коэффициент, который рассчитывается по формуле:

\( Vi \) – прибыль от продажи бумаг;

\( i \) – срок нахождения активов в собственности, лет;

\( n \) – количество сроков.

Если сроки одинаковые, \( n \) принимается равным 1.

Далее мы рассчитаем льготу на долгосрочное владение ценными бумагами на примере с использованием этой формулы, а пока приведу простой пример, где будет только один вид акций и срок владения ими составит 3 года.

Петр в 2018 году купил акции на Мосбирже на сумму 10 млн. руб. В 2021 году их рыночная стоимость возросла до 26 млн. руб. и Петр решил их продать. Бумаги учитывались на брокерском счете. Прибыль от реализации составила 10 млн. руб., из них 9 млн. освобождены от НДФЛ.

Таким образом, сумма налога составит:

\[ (26000000 – 1000000 – 3000000*3)*13\% = 910000 \, руб. \]

Если бы Петр купил акции в 2017 году, то размер вычета составил бы не 9, а 12 млн. руб., поскольку 3 миллиона – размер ежегодного вычета.

Для ценных бумаг инновационного сектора лимит для получения ЛДВ не ограничен, а минимальный срок владения составляет 1 год. После 31.12.2022 г. произойдет отмена этой льготы.

Можно ли совместить ЛДВ с приобретением зарубежных ценных бумаг

Если акции или облигации, выпущенные иностранным эмитентом, торгуются на Московской или Санкт-Петербургской биржах, то к ним может применяться ЛДВ на общих основаниях. В долларах или другой иностранной валюте ЛДВ не рассчитывается – стоимость ценных бумаг пересчитывается в рублях по курсу ЦБ на дату реализации.

На активы, торгующиеся на внебиржевом рынке, льгота не распространяется.

Причины отказа в вычете

Даже если ценные бумаги находились в собственности более трех лет, в ЛДВ может быть отказано. Основанием для отказа в предоставлении льготы являются обстоятельства:

- Отсутствие статуса налогового резидента. Если больше полугода вы находились за границей – претендовать на вычет вы не можете. Существуют некоторые исключения (лечение, военная и государственная служба и др.). Поэтому, даже если вы находились в длительной загранкомандировке и при этом вы не являетесь сотрудником органов власти или военнослужащим – посчитайте количество дней вашего пребывания на территории России. Этот срок должен составлять не менее 183 календарных дней.

- Продажа активов на ИИС. Даже если инструменты в течение 3 лет и более учитывались на ИИС – для получения льготы на долгосрочное владение ценными бумагами вам необходимо перевести их на брокерский счет. При этом срок владения активами сохраняется.

- Бумаги были куплены ранее 01.01.2014 г.

- Продажа паев закрытых ПИФов и других активов, на которые ЛДВ не распространяется.

Совмещение ИИС и ЛДВ

Существует два типа налоговых вычетов для держателей ИИС – тип «А» и тип «Б».

Налоговый вычет типа «А» позволяет вернуть 13% от суммы, внесенной на ИИС в течение года. Размер вычета ограничен законодательно установленным лимитом и суммой НДФЛ, удержанной с ваших доходов в текущем году.

Вычет типа «Б» дает право не платить налог с прибыли от реализации активов на ИИС.

Какой из вычетов более выгоден вам, зависит, в первую очередь, от выбранной инвестиционной стратегии. Если вы совершаете много сделок и не намерены держать бумаги в собственности длительный срок – вам подходит вычет типа «Б». Для краткосрочных инвестиций при небольшом размере капитала можно сделать выбор в пользу вычета типа «А». А инструменты для долгосрочных инвестиций выгоднее держать на брокерском счете, поскольку отсутствует лимит вложений.

Как уже упоминалось, чтобы воспользоваться ЛДВ, вы можете перевести ценные бумаги с ИИС на брокерский счет, если это позволяет ваш брокер. Причем в некоторых случаях это будет бесплатно или обойдется в минимальную сумму. Так, Тинькофф не взимает комиссию с внутренних переводов. Заплатить придется только в том случае, если вы переводите активы на счет другого брокера.

Какая база при расчете ЛДВ

Размер льготы составляет 3 млн. российских рублей за год при условии владения ценными бумагами более трех лет. Эта база рассчитывается как разница между ценой продажи и покупки.

Если активы были получены в виде наследства или по договору дарения, то затраты на их приобретение отсутствуют. В этом случае вы вправе претендовать на вычет, если стоимость проданных ЦБ составляет 3 млн. руб. и с момента оформления собственности прошло 3 года.

Как рассчитывать размер вычета при владении ценными бумагами с разными сроками

Для расчета вычета по ценным бумагам с разным сроком владения разберем простой пример:

| Год приобретения | Год продажи | Срок владения, лет | Прибыль от продажи, руб. |

|---|---|---|---|

| 2018 | 2021 | 3 | 1800000 |

| 2017 | 2021 | 4 | 3500000 |

| 2016 | 2021 | 5 | 2400000 |

| ИТОГО: | 7700000 | ||

Таким образом, максимальная сумма вычета составит более 12 млн. руб. Это означает, что акционер вправе воспользоваться льготой на долгосрочное владение ценными бумагами на всю сумму прибыли от реализации инструментов – 7700000 руб.

Как получить ЛДВ

Для оформления льготы вам необходимо уведомить вашего брокера заявлением, которое нужно подать перед реализацией активов. Тогда налог удерживаться не будет.

Если вы забыли это сделать, придется обратиться в налоговый орган за возвратом НДФЛ. Вам потребуются документы:

- отчеты брокера, выписки со счетов с указанием всех сроков и сумм;

- справка с места работы по форме 2-НДФЛ;

- заполненная декларация 3-НДФЛ;

- заявление на возврат средств.

Срок проведения проверки декларации – 3 месяца. Если все документы оформлены правильно, сумма вычета по ЛДВ поступит на указанные в заявлении банковские реквизиты.

Можно ли получать вычет одновременно у разных брокеров

Если ваш капитал обслуживает не один брокер, то вы вправе получить льготу на долгосрочное владение ценными бумагами у каждого. Однако брокер составит расчет только исходя из данных, имеющихся на обслуживаемом им счете.

Нужно отметить, что у иностранного брокера (например, Interactive Brokers) получить ЛДВ невозможно, поскольку такой брокер не является налоговым агентом в РФ.

Если сумма вычета в совокупности превысила лимит, то вы обязаны сдать декларацию 3-НДФЛ в налоговую и доплатить причитающуюся сумму налога. В противном случае вы все равно заплатите этот налог, только еще с санкциями – пеней и штрафом. Учитывая то, что суммы вычетов достаточно крупные, пени будут начислены в немалом размере – 1/300 ставки рефинансирования за каждый день просрочки.

Рассчитаем сумму пени, актуальную в 2021 году, для суммы в 3 млн. руб. за полгода (180 календарных дней):

Применяется ли льгота ЛДВ для ETF и БПИФ

Для паевых фондов ЛДВ действует на общих основаниях, если их акции обращаются на фондовых биржах – Московской и Санкт-Петербургской и фонды являются открытыми.

На активы, торгующиеся на внебиржевом рынке, ЛДВ не распространяется.

Примеры использования ЛДВ

Приведем примеры использования льготы на долгосрочное владение ценными бумагами от 3 до 5 лет.

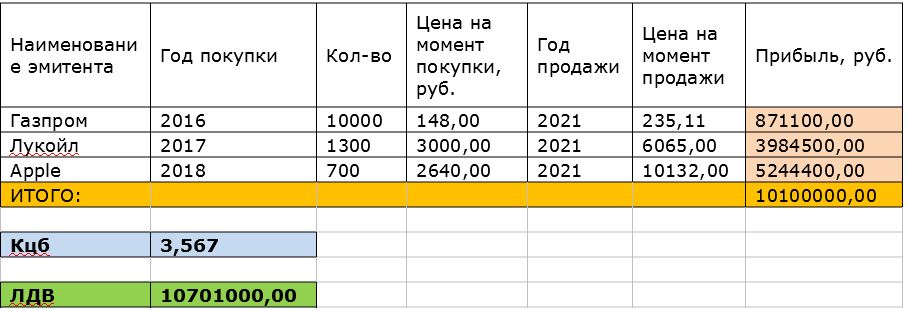

Пример 1. В инвестиционном портфеле Василия есть акции, купленные с целью долгосрочного инвестирования. Коэффициент Кцб и размер ЛДВ рассчитаем в Excel, используя формулы, приведенные выше:

Таким образом, размер ЛДВ получился больше, чем прибыль от продажи бумаг. НДФЛ к уплате отсутствует.

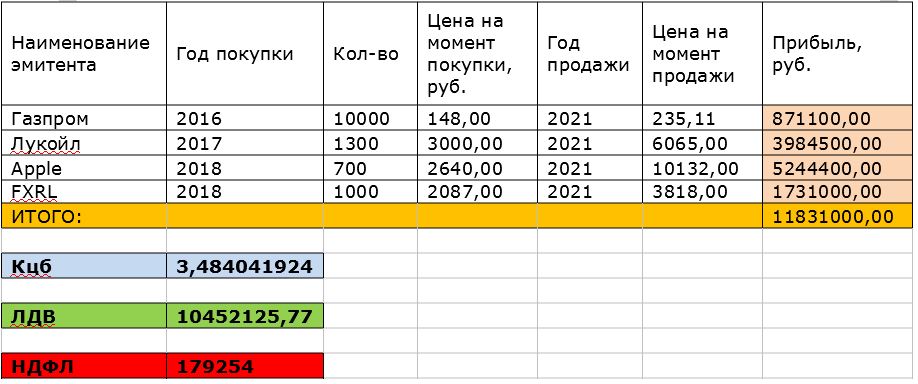

Пример 2. Добавим в портфель Василия бумаги ETF FXRL.

Как видите, здесь прибыль получилась больше, чем рассчитанный размер ЛДВ. Следовательно, Василию придется заплатить подоходный налог:

\[ (11831000 – 10452126)*13\% = 179254\,руб. \]

Заключение

Подводя итоги, перечислим основные моменты, которые следует учитывать, если вы претендуете на льготу на долгосрочное владение ценными бумагами (ЛДВ):

- Не лишним будет самостоятельно выполнить предварительный расчет льготы, чтобы примерно представлять, какую сумму придется уплатить в бюджет при возникновении налоговой базы.

- Планируйте все действия заранее: при необходимости переведите бумаги с ИИС на брокерский счет и подайте заявление на ЛДВ брокеру. Получение вычета посредством обращения в налоговую службу займет намного больше времени и усилий.

- Если вы обслуживаетесь у нескольких брокеров, помните, что каждый из них сделает расчет исходя из имеющихся данных. Информация о других ваших счетах у брокера отсутствует. Поэтому, опять же, выполните предварительный расчет ЛДВ самостоятельно.

- При дроблении, консолидации и переводе со счета на счет ценных бумаг сроки владения не прерываются.

- При получении активов в порядке наследования или по договору дарения новый срок считается с момента зачисления бумаг на счет нового владельца.

Источник