- Дисконтированный период окупаемости

- Основные критерии оценки инвестиционных проектов. Исходные данные проекта. Ставка дохода (норма доходности), период окупаемости инвестиций. Понятие срока, за который суммарные дисконтированные чистые денежные потоки проекта компенсируют инвестиции.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Подобные документы

- Расчёт экономической эффективности и срока окупаемости участка автосервиса – уборочно-моечных работ

- Анализ конкурентных преимуществ предприятия. Технические характеристики промышленного водопылесоса. Методика определения заработной платы и предполагаемой прибыли. Формула расчета арендной платы. Вычисление срока окупаемости инвестиционного проекта.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Курсовая работа: Расчет экономической эффективности и срока окупаемости программы «База данных по учету табельного времени»

Дисконтированный период окупаемости

Основные критерии оценки инвестиционных проектов. Исходные данные проекта. Ставка дохода (норма доходности), период окупаемости инвестиций. Понятие срока, за который суммарные дисконтированные чистые денежные потоки проекта компенсируют инвестиции.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 01.07.2014 |

| Размер файла | 334,7 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Задачи финансового анализа и этапы проведения оценки инвестиционных проектов. Период окупаемости первоначальных затрат и дисконтированный период окупаемости. Чистый доход и чистый дисконтированный доход. Внутренняя и модифицированная норма доходности.

курсовая работа [258,7 K], добавлен 28.02.2015

Понятие и классификация инвестиционных проектов, основные этапы проектного цикла. Расчет срока окупаемости и анализ нормы прибыли инвестиционного проекта на примере предприятия ПАО «Мосэнерго». Расчет чистого дисконтированного дохода от инвестиций.

курсовая работа [152,6 K], добавлен 12.04.2019

Обзор основных методов оценки долгосрочных инвестиций, их сущность и содержание. Определение срока окупаемости, дисконтированной окупаемости, чистой приведенной стоимости проекта, внутренней доходности, индекса рентабельности. Построение точки перегиба.

курсовая работа [559,3 K], добавлен 16.11.2014

Расчет общепринятых показателей финансирования бизнес-проекта — чистого дисконтированного дохода, индекса доходности, срока окупаемости. Вывод об экономической целесообразности реализации проекта. Чистые денежные притоки, необходимые для реализации.

задача [17,4 K], добавлен 17.09.2013

Методы финансирования и оценки эффективности инвестиционных проектов. Проект создания предприятия по реализации комплекса услуг по поставкам ИТ-оборудования. Расчет срока окупаемости, чистого дисконтированного дохода. Индекс прибыльности инвестиций.

дипломная работа [316,9 K], добавлен 26.09.2010

Источник

Расчёт экономической эффективности и срока окупаемости участка автосервиса – уборочно-моечных работ

Анализ конкурентных преимуществ предприятия. Технические характеристики промышленного водопылесоса. Методика определения заработной платы и предполагаемой прибыли. Формула расчета арендной платы. Вычисление срока окупаемости инвестиционного проекта.

| Рубрика | Экономика и экономическая теория |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 27.05.2015 |

| Размер файла | 171,0 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

Размещено на http://www.allbest.ru

Я выбрал тему «Расчёт экономической эффективности и срока окупаемости участка автосервиса — уборочно-моечных работ», потому что эта тема актуальна для меня, так как я глубоко заинтересован в работе участка в целом и имею опыт работы с моечным оборудованием. Данная тема поможет мне наиболее полно ознакомиться с необходимым для этого участка оборудованием и необходимыми условиями для мойки кузова ,салона и агрегатов автомобиля, а так же изучить экономическую составляющую работы, чтобы обеспечить высокую эффективность и окупаемость этого участка.

Автомобильная мойка — это одно из развивающихся направлений автобизнеса, которое в условиях прогрессирующей автомобилизации становится все более актуальным. Далеко не все автовладельцы моют свои автомобили самостоятельно, 60% из них предпочитают обращаться к услугам автомоек.

Окупаемость мойки напрямую зависит от вложенных средств. Каждый предприниматель может сам комплектовать свой моечный участок. «Секреты» эффективности: большой ресурс оборудования, сокращение времени мойки одного автомобиля, количество обслуживающего персонала, спектр предоставляемых услуг и т.д.

Моечные установки подразделяются на ручные мойки высокого давления (МВД) и автоматические автомобильные щеточные мойки. Минимальная комплектация моечного поста ручная мойка высокого давления, пылесос, система рециркуляции и очистки воды. Приблизительный срок окупаемости 10-20 месяцев.

Цель моей курсовой работы — расчёт экономической эффективности и срока окупаемости участка автосервиса — уборочно-моечных работ. Для этого мне потребуется подобрать оборудование для этого участка, изучить условия работы, специализацию и производительность данного оборудования, чтобы провести необходимые расчёты и определить эффективность работы и срок его окупаемости этого участка автосервиса.

Станции автомойки привлекают своих клиентов с помощью различных способов: выдают дисконтные карты, стикеры , флаеры, с помощью которых клиент получает скидки или накапливаются баллы, которые позволяют клиенту помыть автомобиль как с наружи так и внутри или вымыть агрегаты.

Клиентам, которые часто пользуются услугами автомойки, предоставляется скидка.

Постоянным клиентам предоставляется скидка на автомойку.

При записи через интернет-сайт клиент получает скидку на все услуги.

Отличная мойка и бесплатные бонусы такие как (чернение колёс, освежении салона и т.д.) позволяет этому участку автосервиса быструю окупаемость, актуальность, большое количество клиентов а следовательно хороший доход.

2. Подбор оборудования

Аппарат высокого давления фирмы KARCHER, Модель HD-650.

Максимально удобная новая конструкция аппарата! Входящая в комплект грязевая фреза приравнивает эффективность работы аппарата к более дорогим и мощным моделям мини-моек.

Благодаря небольшому весу с аппаратом очень легко и удобно работать. Им можно основательно и быстро вымыть даже труднодоступные места автомобиля. При этом струя высокого давления без труда смывает и удаляет грязь и пыль.

Табл. 1. Технические характеристики KARCHER HD-650

Источник

Курсовая работа: Расчет экономической эффективности и срока окупаемости программы «База данных по учету табельного времени»

| Название: Расчет экономической эффективности и срока окупаемости программы «База данных по учету табельного времени» Раздел: Рефераты по экономике Тип: курсовая работа Добавлен 01:59:01 10 февраля 2009 Похожие работы Просмотров: 6892 Комментариев: 14 Оценило: 4 человек Средний балл: 4.3 Оценка: неизвестно Скачать | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1.1)

(1.1) (1.2)

(1.2)

(1.3)

(1.3)

(1.4)

(1.4)

(1.5)

(1.5)

(1.6)

(1.6)

(1.7)

(1.7)

(1.8)

(1.8) (1.9)

(1.9)

(1.10)

(1.10)

(2.1)

(2.1) (2.2)

(2.2)| Наименование должности | Присвоенная категория оплаты | Количество Человек | Должностной оклад | Плановой процент премии | Годовой оклад по всем должностям (Фрсс) | Годовая заработная плата с учетом премии |

| Инженер-программист | — | 1 | 1200 | 14000 | 90081,01 | |

| Итого: | 1 | 1200 | 14000 | 90081,01 |

Годовой фонд заработной платы рабочих (Фраб) определяется по формуле:

(2.3)

(2.3)

Фтар – годовой тарифный фонд рабочих, обслуживающих ЭВМ;

Ппрем – планируемый процент премий за счет фонда зарплаты (22%);

Пдоп – планируемый процент дополнительной зарплаты (11%).

Годовой тарифный фонд рабочих отражен в таблице 2.2.

Таблица 2.2 — Годовой тарифный фонд рабочих

| Наименование рабочих профессий | |||||

| Оператор | 1 | 3 | 1793,7 | 37,76 | 67730,112 |

| Итого: |

(2.4)

(2.4)

Рраб – количество рабочих данной профессии и разряда;

Счас – часовая тарифная ставка данной профессии и разряда;

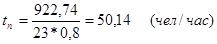

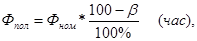

Фпол – полезный фонд времени 1 рабочего за год, определяется по формуле:

(2.5)

(2.5)

Фном – фонд времени по календарю на данный год, в часах.

β – планируемые потери времени на отпуск, болезни, государственные обязанности и т.д. (10%).

(2.4)

(2.4)

(2.3)

(2.3)

(2.2)

(2.2)

Расходы на электроэнергию по ПЭВМ и периферийной технике определяются по формуле:

(2.6)

(2.6)

Qcyм.o6op – суммарная мощность всей применяемой техники, в КВт;

Фдейств – действительный годовой фонд времени оборудования, в часах;

Z – цена 1 КВт-часа электроэнергии (1,28).

Суммарная мощность определяется по таблице 2.3

Таблица 2.3 — Суммарная мощность ПЭВМ и периферийной техники

| № п/п | Наименование оборудования | Кол-во штук оборудования | Мощность 1 ед. в Квт | Суммарная мощность в Квт |

| 1. | ПЭВМ Intel Celeron 700 | 1 | 0,23 | 0,23 |

| 2. | Монитор Citix | 1 | 0,17 | 0,17 |

| 3. | Принтер HP laserjet 1100 | 1 | 0,08 | 0,08 |

| Итого: | 3 | 0,48 | Qcyм.o6op0,48 |

(2.7)

(2.7)

Фном – фонд времени по календарю на данный год, в часах;

Ксм – количество смен работы оборудования;

α – планируемый процент на ремонт и обслуживание оборудования (α =8%).

(2.6)

(2.6)

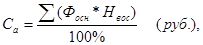

Расходы на амортизацию определяются по формуле:

(2.8)

(2.8)

Фосн – полная первичная стоимость ЭВМ и периферийной техники (принтеры, плоттеры, винчестеры, мониторы, если отдельно куплены);

Нвос – процент амортизации на восстановление;

Са – сумма амортизации на восстановление (определяется по таблице 2.4).

Таблица 2.4 — Расходы на амортизацию

| № п/п | Наименование основных фондов | Кол-во штук | Первоначальная (восстановительная) стоимость | |||

| 1. | ПЭВМ Intel Celeron 700 | 1 | 16700 | 16700 | 12,5 | 2087 |

| 2. | Монитор Citix | 1 | 4700 | 4700 | 11,1 | 527,7 |

| 3. | Принтер HP laserjet 1100 | 1 | 6000 | 6000 | 11,1 | 666 |

| Итого: | 3 | 37200 | 37200 | 34,7 | 3274,7 |

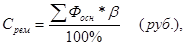

Расчет затрат на ремонт оборудования определяется по формуле:

(2.9)

(2.9)

β – процент на профилактику и ремонт оборудования (9%).

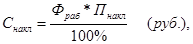

Расчет накладных расходов определяется по формуле:

(2.10)

(2.10)

Пнакл – сложившийся процент накладных расходов (80%).

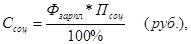

Расчет отчислений на социальное страхование определяется по формуле:

(2.11)

(2.11)

Псоц – утвержденный государством процент на социальные нужды.

Затраты на основные и вспомогательные материалы определяется по таблице 2.5

Таблица 2.5 — Затраты на основные и вспомогательные материалы

| № п/п | Наимен-ние материала | Ед. изм. | Потребность на прог-му | В расчете на год | Цена ед. изм. | Затраты на 1 ЭВМ в год |

| 1. | Бумага | шт. | 35 | 3710 | 0,5 | 1855 |

| 2. | Картридж | шт. | 0,09 | 9,9 | 200 | 1990 |

| 3. | Дискета | шт. | 2 | 212 | 16 | 3392 |

| Итого: | 7227 |

(2.12)

(2.12)

∑Цопт – затраты на приобретение вспомогательных материалов, определяется по таблице 2.5;

Ктранс-заг – сложившийся процент транспортно-заготовительных расходов 1,1-1.3 в зависимости от способа доставки.

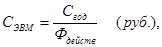

Себестоимость одного машинного часа определяется по формуле:

(2.13)

(2.13)

Все данные расчетов по отдельным статьям затрат сводятся в таблице 2.6

Таблица 2.6 — Данные расчетов по отдельным статьям затрат

| № п/п | Статьи затрат | Буквенное обозначение | Годовые затраты по проектируемому варианту |

| 1 | Фонд заработной платы | Фзарпл | 104081,04 |

| 2 | Затраты на эл. энергию | Сэ.обор | 1114,29 |

| 3 | Амортизац. Отчисления | Са | 3274,7 |

| 4 | Затраты на ремонт оборудования | Срем | 2466 |

| 5 | Накладные .расходы | Снакл | 72064,8 |

| 6 | Расходы на соц. нужды | Ссоц | 29038,6 |

| 7 | Расходы на материалы | Сматер | 7228,2 |

| 8 | Итоговые годовые затраты | С год | 219267,63 |

| 9 | Действительный фонд времени оборудования | Фдейств | 1813,63 |

| 10 | Себестоимость 1 маш. часа | Сэвм | 120,89 |

3 Описание базового и внедряемого вариантов

В настоящее время вся необходимая информация в основном хранится в базах данных и доступ к ним не занимает большого количества времени. Такие операции как просмотр содержимого базы и выбора из нее необходимой для пользователя информации производятся гораздо быстрее, чем с первичными документами.

Для внедрения ПЭВМ в табельное бюро производилась вручную на основании первичного документа. Составление отчетов внесение в них по мере необходимости изменений, а также ручной учет занимал много времени. Процедура занесения корректировки и выборки необходимой информации с внедрением ПЭВМ значительно упростилась. Сократилось время на оформление документации, намного облегчился труд работников табельного бюро.

Локальная программа ведения базы данных для организации доступа работников табельного бюро к информации входит в комплекс программ по задаче «Расчет экономической эффективности и срока окупаемости программы «База данных по учету табельного времени»», которая успешно функционирует в производстве на ИВЦ завода «Прогресс».

Для внедрения данной программы используются базы данных:

mk_persons (списочный состав)

mk_base_classificators_list (справочник базовых сертификатов)

mk_base_ classificators (базовые классификаторы)

mk_ persons_orders_flow (перемещение по службе)

mk_ persons_fio (история Ф.И.О.)

С применением данной программы упрощается работа работников табельного бюро при занесении данных и печати нужной информации по цехам и отделам и так далее.

Значительно сокращается время работы. Уменьшается расход бумаги, а также у сотрудников данного отдела появляются возможность для выполнения другой работы.

Данные анализа заполняются в таблицу 3.1

Таблица 3.1 — Исходные данные для расчета экономической эффективности и срока окупаемости проектируемой программы

| Наименование показателей | Условное обозначение | Единица измерения | Базовый вариант | Проектируемый вариант |

| Кол-во док-тов с учетом годов. отчетн. | Кд | (лист) | 350 | 50 |

| Периодичность обработки | П | (месяц) | 2 | 2 |

| Характер работы, выборочно | γ | — | 1,1 | 1,1 |

| Кол-во цехов, потребляющих инф-ю | М | Шт. | 241 | 241 |

| Норма времени на обработку 1 док-та | т | Мин. | 14 | — |

| Дейст-й фонд времени работы ЭВМ | Фдейств. | Час | — | 1833,6 |

| Полезный фонд времени одного раб-ка | Фпол. | Час | 1782 | 1793,7 |

| Перво-ная стоимость основных фондов | Фосн. | Руб. | — | 37200 |

| Время на разработку программы | toбщ. | Чел/Час | — | 281,7 |

| Потребное кол-во программистов | Чпрогр. | Чел. | — | 1 |

| Время на отладку программы | tотл | Чел/Час | — | 105,95 |

| Машинное время решения задачи | tэвм | Час | — | 0,006 |

| Средн. кол-во задач в год на 1 ЭВМ | N | Шт. | — | 7 |

| Себестоимость 1 маш. часа работы ЭВМ | Сэвм | Руб. | — | 121,5 |

| Часовая тарифная ставка 1 оператора | Счас опер | Руб. | — | 33,76 |

| Часовая тарифная ставка 1 программиста | Счас прогр | Руб. | — | 26,88 |

| Годовые затраты на содержание 1 ЭВМ | Сгод | Руб. | — | 2219267,63 |

4 Расчет экономической эффективности и срока окупаемости проектируемой программы

Расчет экономической эффективности ведется по формуле:

Собр.ручн – стоимость работы по обработке документов вручную;

Сразр.прогр – стоимость затрат на разработку программы по проектируемому варианту;

Среш.зад. – стоимость затрат на решение задачи на ЭВМ по проектируемому варианту;

ΔKвл – дополнительные капиталовложения на приобретение ЭВМ, периферийной техники;

N – среднее количество задач в год на данной ЭВМ;

εн – коэффициент сравнительной эффективности = 0,15.

Фосн.1 – стоимость основных средств по проектируемому варианту;

Фосн.2 – стоимость основных средств по базовому варианту.

Стоимость затрат по обработке документов вручную, определяется по формуле:

Ксоц – коэффициент, учитывающий расходы на социальные нужды;

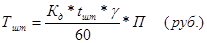

Тшт – годовая трудоемкость обработки документов вручную;

Счяс – часовая тарифная ставка данного работника.

Трудоемкость обработки документов вручную, определяется по формуле:

Кд – количество документов;

Тшт – норма времени на обработку 1 документа в минуту;

γ – коэффициент, учитывающий характер работы;

П – периодичность обработки документов в год.

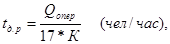

Стоимость затрат на разработку программы определяется по формуле:

Сэвм2 – себестоимость 1 машинного часа работы ЭВМ по проектируемому варианту;

tотл – время отладки программы в чел/час;

tобщ – трудоемкость разработки программы в чел/час;

Счас прогр. – часовая тарифная ставка программиста;

Чпрогр. – расчетное количество программистов на программирование проектируемой задачи.

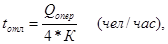

Стоимость затрат на решение задачи на ЭВМ определяется по формуле:

tэвм2 – машинное время решения задачи по проектируемому варианту в час;

П – периодичность обработки;

С час опер – часовая тарифная ставка оператора ЭВМ.

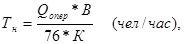

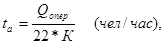

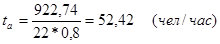

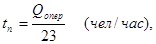

Срок окупаемости проектируемой программы определяется по формуле:

В данной курсовой работе была поставлена задача по расчету экономической эффективности и срока окупаемости программы, с целью минимизации затрат времени работников табельного бюро. Также рассмотрены такие понятия, как: «промышленность», «отрасль». Достаточно подробно рассмотрен алгоритм решения.

Данная курсовая работа выполнена в полном объеме в соответствии с требованиями ГОСТа.

Источник