- Определение курсовой стоимости и доходности облигаций

- Курсовая работа: Основные характеристики облигаций и анализ их доходности

- Поэтому целью написания данной курсовой работы является раскрытие роли и функций облигаций, более детальное рассмотрение основных характеристик облигаций, а также анализ их доходности.

Определение курсовой стоимости и доходности облигаций

Определение курсовой стоимости и доходности ценных бумаг

В настоящей главе рассматривается техника расчетов курсовой стоимости и доходности ценных бумаг. Вначале мы остановимся на определении курсовой стоимости и доходности облигаций. После этого перейдем к акциям, векселям и банковским сертификатам.

Определение курсовой стоимости облигаций.

Определение курсовой стоимости ценных бумаг основано на принципе дисконтирования, рассмотренного нами в главе 3. Инвестор приобретает ценную бумагу, чтобы получать доходы, которые она приносит. Поэтому для ответа на вопрос, сколько сегодня должна стоить та или иная ценная бумага, необходимо определить дисконтированную стоимость всех доходов, которые она принесет.

Технику определения курсовой стоимости можно представить в три действия. 1) Определяем поток доходов, который ожидается по ценной бумаге. 2) Находим дисконтированную (сегодняшнюю) стоимость величины каждого платежа по бумаге. 3) Суммируем дисконтированные стоимости. Данная сумма и представляет собой курсовую стоимость ценной бумаги.

После того как мы привели общий принцип расчета курсовой стоимости, рассмотрим определение курса различных видов облигаций.

Определение курсовой стоимости купонной облигации

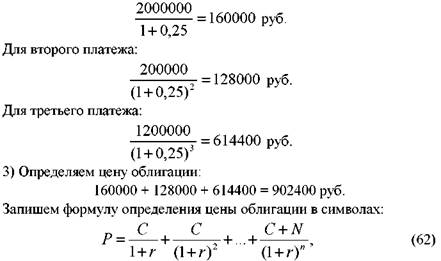

Рассмотрим пример. Номинал облигации равен 1 млн. руб., купон — 20%, выплачивается один раз в год, до погашения остается три года. На рынке доходность на инвестиции с уровнем риска, соответствующим данной облигации, оценивается в 25%. Определить курсовую стоимость бумаги.

Определяем поток доходов, который принесет облигация инвестору за три года. В конце каждого года инвестор получит купон в сумме 200 тыс. руб., и в конце третьего года ему выплатят сумму номинала в размере 1 млн. руб. Таким образом, облигация принесет следующий поток доходов.

Определяем дисконтированную стоимость суммы каждого платежа по облигации. Для первого платежа она равна:

где: Р — цена облигации,

п — число лет до погашения облигации;

r — доходность до погашения облигации. 1

В формуле (62) важно отметить, что п — это количество лет, которые остаются до погашения бумаги. Например, облигация выпущена на 10 лет, однако 7 лет уже прошло. Определяя курсовую стоимость такой бумаги следует взять п равной трем. Это вытекает из принципа дисконтирования будущих доходов. В данном случае облигация принесет доходы инвестору только за три оставшиеся года.

В формуле (62) появилось такое понятие как доходность до погашения (или доходность к погашению). Доходность до погашения — это доходность в расчете на год, которую обеспечит себе инвестор, если, купив облигацию, продержит ее до погашения. В нашем примере, заплатив за облигацию 902400 руб., вкладчик обеспечил себе ежегодную доходность из расчета 25% годовых. Если владелец облигации продаст ее до момента погашения, то, как правило, он не получит данного уровня доходности, так как конечный результат его операции будет зависеть от цены продажи облигации на рынке.

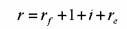

при расчете цены облигации является определение ставки дисконтирования. Она должна соответствовать уровню риска инвестиций. В нашем примере данная ставка составляла 25%. На практике ее можно взять, например, из котировок, брокерских компаний по облигациям с похожими характеристиками. Ее также можно попытаться определить аналитически, разложив ставку на составные части. Ставку дисконтирования можно представить следующим образом:

при расчете цены облигации является определение ставки дисконтирования. Она должна соответствовать уровню риска инвестиций. В нашем примере данная ставка составляла 25%. На практике ее можно взять, например, из котировок, брокерских компаний по облигациям с похожими характеристиками. Ее также можно попытаться определить аналитически, разложив ставку на составные части. Ставку дисконтирования можно представить следующим образом:

,

,

rf — ставка без риска, т. е. ставка по инвестициям, для которых отсутствует риск; в качестве такой ставки берут доходность по государственным ценным бумагам для соответствующих сроков погашения,

l — премия за ликвидность,

i— темп инфляции,

re — реальная ставка процента.

риска (rf) может учитывать инфляцию. Однако если инвестор полагает, что инфляция будет развиваться более высоким темпом, он также учтет это в ставке дисконтирования. Приобретая бумагу, инвестор сталкивается с риском ликвидности, который связан с тем, насколько быстро и по какой цене можно продать бумагу.

риска (rf) может учитывать инфляцию. Однако если инвестор полагает, что инфляция будет развиваться более высоким темпом, он также учтет это в ставке дисконтирования. Приобретая бумагу, инвестор сталкивается с риском ликвидности, который связан с тем, насколько быстро и по какой цене можно продать бумагу.

Поэтому данная величина должна найти отражение в ставке дисконтирования.

Ставку дисконтирования также можно определить аналитически, о чем будет сказано в главе, посвященной управлению портфелем ценных бумаг.

Рассмотрим еще один пример. N = 1млн. руб., купон — 20%, доходность до погашения — 15%, до погашения остается три года.

Цена облигации равна:

случае цена облигации оказалась выше номинала. Такая ситуация объясняется тем, что, согласно условиям примера, рынок требует по облигации доходность до погашения на уровне 15% годовых. Однако по ней выплачивается более высокий купон — 20%. Каким образом инвестор может получить более низкую доходность, чем 20%? Это возможно лишь в том случае, если он приобретет облигацию по цене выше номинала. При погашении облигации ему выплатят только номинал. Поэтому сумма премии, которую он уплатил сверх номинала, уменьшит доходность его операции до 15%.

случае цена облигации оказалась выше номинала. Такая ситуация объясняется тем, что, согласно условиям примера, рынок требует по облигации доходность до погашения на уровне 15% годовых. Однако по ней выплачивается более высокий купон — 20%. Каким образом инвестор может получить более низкую доходность, чем 20%? Это возможно лишь в том случае, если он приобретет облигацию по цене выше номинала. При погашении облигации ему выплатят только номинал. Поэтому сумма премии, которую он уплатил сверх номинала, уменьшит доходность его операции до 15%.

Между курсовой стоимостью и доходностью до погашения облигации существуют следующие зависимости.

Цена облигации и доходность до погашения находятся в обратной связи. При повышении доходности цена облигации падает, при понижении — возрастает.

Если доходность до погашения выше купонного процента, облигация продается со скидкой.

Если доходность до погашения ниже купонного процента, облигация продается с премией.

Если доходность до погашения равна купонному проценту, цена облигации равна номиналу.

При понижении доходности до погашения на 1° о цена облигации возрастает в большей степени в сравнении с ее падением при увеличении доходности до погашения на 1%.

Как уже отмечалось, котировки облигаций приводятся в процентах к номинальной стоимости. Поэтому при определении курсовой стоимости облигации можно пользоваться не величинами в денежном выражении, а в процентах. В этом случае номинал принимается за 100%. В качестве иллюстрации запишем приведенный выше пример с использованием процентов:

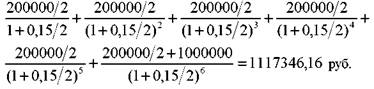

Купон по облигации может выплачиваться чаще, чем один раз в год. В таком случае формула (63) примет вид:

где: т — частота выплаты купона в течение года.

Как видно из формулы (64), количество слагаемых увеличивается в т раз. Дополним наш последний пример условием, что купон выплачивается два раза в год, и найдем цену облигации:

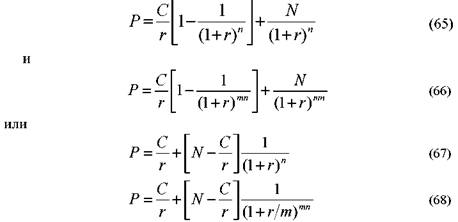

Формулы (63) и (64) можно привести к более удобному виду, учитывая тот факт, что выплата купонов представляет собой не что иное как аннуитет:

Приведенные формулы позволяют рассчитать чистую цену облигации, т. е. цену на основе целых купонных периодов. Однако бумаги продаются и покупаются также в ходе купонного периода. Поэтому следует ответить на вопрос, каким образом рассчитать полную цену облигации, т. е. цену, скорректированную на размер накопленных к моменту сделки суммы купонных процентов. Общий подход и в данном случае остается прежним, т. е. необходимо дисконтировать будущие доходы с учетом времени, которое остается до их получения.

N = 100 тыс. руб., r = 20%, купон равен 10% и выплачивается один раз в год. До погашения облигации остается 2 года 345 дней. Определить цену облигации.

примере первый купон инвестор получит через 345 дней, второй — через год 345 дней и третий купон вместе с номинальной стоимостью — через два года 345 дней. В общем виде формула определения цены облигации для такого случая, когда купон выплачивается один раз в год, имеет следующий вид:

примере первый купон инвестор получит через 345 дней, второй — через год 345 дней и третий купон вместе с номинальной стоимостью — через два года 345 дней. В общем виде формула определения цены облигации для такого случая, когда купон выплачивается один раз в год, имеет следующий вид:

число дней с момента сделки до выплаты очередного купона;

число дней с момента сделки до выплаты очередного купона;

п — целое число лет, которое остается до погашения облигации, включая текущий год.

Если купон выплачивается т раз в год, то число купонных периодов в формуле (69) корректируется на т, как было показано выше, а в знаменателе формулы (69) вместо 365 дней указывается число дней в купонном периоде.

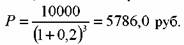

1. 1. 2. Определение курсовой стоимости среднесрочной и долгосрочной бескупонных облигаций.

Формулу определения курсовой стоимости бескупонной облигации можно получить из формулы (69). Поскольку по облигации не выплачиваются купоны, то С = 0 и формула (69) принимает вид:

N = 10000 руб., r = 20%, п = 3 года. Определить Р.

облигации остается не целое число лет, то формула (71) примет вид:

облигации остается не целое число лет, то формула (71) примет вид:

— число дней от момента сделки до начала целого годового периода для облигации;

— число дней от момента сделки до начала целого годового периода для облигации;

п — целое число лет, которое остается до погашения облигации, включая текущий год.

На практике приходится сравнивать купонные и бескупонные облигации. В этом случае необходимо помнить о следующем правиле. Если по купонным облигациям процент выплачивается т раз в год, то формулу (71) следует также скорректировать на т, а именно:

начисления сложного процента во всех финансовых расчетах.

начисления сложного процента во всех финансовых расчетах.

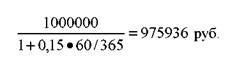

5. 1. 1. 3. Определение курсовой стоимости ГКО Цена ГКО определяется по формуле:

N— номинал ГКО; r — доходность до погашения; t — количество дней от момента сделки до погашения ГКО.

N— номинал ГКО; r — доходность до погашения; t — количество дней от момента сделки до погашения ГКО.

N = 1 млн. руб., t = 60 дней, r = 15%. Определить цену ГКО. Она равна:

5. 1. 1. 4. Определение курсовой стоимости ОФЗПК и ОГСЗ

Цена данных облигаций определяется стандартным способом, т. е. будущие доходы по облигациям дисконтируются к сегодняшнему дню и суммируются. Особенностью ОФЗ-ПК и ОГСЗ является то, что купоны у них плавающие и их величина изменяется в зависимости от ситуации на рынке ГКО. Поэтому инвестору необходимо вначале сделать прогноз относительно ситуации на рынке ГКО. Затем оценить величину будущих купонов и дисконтировать их и номинал к сегодняшнему дню.

Мы рассмотрели формулы определения курсовой стоимости облигаций. Они позволяют инвестору рассчитать приемлемый для него уровень цены бумаги. В то же время это не означает, что облигации на рынке обязательно будут продаваться по найденной цене. Так происходит потому, что различные вкладчики поразному могут оценивать риск приобретения облигации, и, следовательно, использовать несколько отличные ставки дисконтирования. Кроме того, на цену будут также влиять силы спроса и предложения. Если спрос превышает предложение, то это создаст потенциал к повышению цены, если предложение больше спроса, то — то к понижению.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Курсовая работа: Основные характеристики облигаций и анализ их доходности

Российский государственный социальный университет

Министерство образования и науки РФ

На тему: «Основные характеристики облигаций и анализ их доходности»

Выполнила: студентка 4 курса

Специальность финансы и кредит

Проверил: Дрожжин С.Г.

Филиал в г. Павловский Посад

2007-2008 учебный год

Глава 1.Общая характеристика и классификация облигаций

1.1 Государственные и муниципальные облигации

1.2 Корпоративные облигации

Глава 2. Основные характеристики облигаций

2.2 Срок обращения

2.3 Оговорка об отзыве

2.4 Купонная ставка и доходность

2.5 Кредитное качество

2.6 Налоговый статус, ликвидность и страхование облигации

Глава 3. Анализ доходности облигаций

Список использованной литературы

Инвестиции в облигации — наиболее надежное вложение средств на рынке ценных бумаг. Этот инструмент рекомендуется для тех, кому важна полная сохранность капитала с доходом несколько выше, чем по вкладу в банке.

Привлекательность облигаций состоит в том, что они удостоверяют отношения займа между ее владельцем (инвестором) и лицом, выпустившим облигации (эмитентом). Эмитент, выпустивший облигации, обязуется погасить в определенный срок ссуду и выплатить ссудный процент, который представляет собой часть чистой прибыли, полученной благодаря займу.

Следующая черта привлекательности в том, что инвестор может получить два вида дохода: проценты, которые выплачиваются ежегодно, ежеквартально и т.д. и доход в виде дисконта, который представляет собой положительную разницу между ценой приобретения (ниже номинальной стоимости) облигации. Привлекательность инвестиции в облигации и в том, что можно получать сложные проценты, которые выплачиваются по облигациям, представляют собой проценты, которые начисляются по постоянной ставке с учетом доходов, начисленных в виде процентов по предыдущим срокам выплат.

Этот инструмент очень похож на банковский вклад — деньги в него вкладываются на определенный срок под заранее известный процент. Но у облигаций есть два основных преимущества: как правило, более высокая доходность по корпоративным выпускам облигаций и возможность забрать деньги без потери набежавших процентов. Если при досрочном закрытии срочного счета в банке проценты теряются, то облигации полностью ликвидны — их всегда можно продать без потери причитающихся процентов за каждый день владения облигацией.

Поэтому данная тема весьма актуальна в наши дни, так как в течение многих лет облигации считались достаточно примитивным и негибким способом вложения капитала, способным лишь обеспечить текущий доход и практически ничего сверх того. Однако такое положение сохранялось недолго; сегодня облигации относятся к одному из наиболее конкурентоспособных инвестиционных инструментов, обладающих потенциальными возможностями обеспечения привлекательной доходности в виде текущих процентов и/или прироста капитала. Инвестор обязательно должен знать, во что он собирается вкладывать деньги, и какими качествами обладает данный объект инвестирования, поскольку множество представляющихся незначительными моментов может оказывать чрезвычайно большое воздействие на судьбу выпуска и на доход от конкретных инвестиций.

Поэтому целью написания данной курсовой работы является раскрытие роли и функций облигаций, более детальное рассмотрение основных характеристик облигаций, а также анализ их доходности.

Задачи, которые были поставлены мною в процессе написания курсовой работы, сводятся к следующему:

· во-первых, это общая характеристика облигаций, как финансового инструмента на рынке ценных бумаг;

· во-вторых – рассмотрение основных классификаций облигаций по различным признакам и изучение наиболее распространенных на данный момент в России государственных и корпоративных облигаций с точки зрения наивысшей доходности и ликвидности;

· в-третьих, это детальное изучение основных характеристик облигаций;

· в-четвертых, это рассмотрение методов анализа доходности облигаций.

Исходя из поставленных задач, курсовая работа структурирована следующим образом: в главе первой дается определение облигации, общая характеристика и классификация облигаций; во второй главе рассматриваются основные характеристики облигаций, такие как цена, срок обращения, оговорка об отзыве, доходность, ликвидность и др.; третья глава посвящена изучению методов анализа доходности облигации.

Глава 1. Общая характеристика и классификация облигаций

Согласно Федеральному закону РФ «О рынке ценных бумаг» от 22 апреля 1996 года N39-ФЗ под облигацией понимается эмиссионная ценная бумага, закрепляющая право ее держателей на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству РФ.

По сути, облигация является контрактом, удостоверяющим: факт предоставления ее владельцем денежных средств эмитенту; обязательство эмитента вернуть долг в оговоренный срок; право инвестора на получение регулярного или разового вознаграждения за предоставленные средства в виде процента от номинальной стоимости облигации или разницы между ценой покупки и ценой погашения.

Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации. В отличие от держателей обыкновенных акций владельцы облигаций не имеют прав собственности или доли в капитале фирмы или институте, выпустившем облигацию. Это обусловлено тем, что облигации являются кредитными обязательствами, держатели облигаций всего лишь дают в долг свои деньги эмитенту; при таком характере отношений они не получают доли в собственности или каких-либо других прав и привилегий, которые могут сопровождать участие в собственности.

Облигации являются постоянным (по величине) требованием к прибыли эмитента (определяемым размерами периодически выплачиваемых процентов), а также фиксированным требованием к активам эмитента (равным величине суммы погашения). Как правило, проценты на облигации выплачиваются каждые шесть месяцев. Однако из этого правила существуют исключения: в некоторых случаях интервал выплаты процентов сокращается до одного месяца, и совсем редко выплата осуществляется один раз в год.

Покупатель облигаций выбирает надежность и предсказуемость. Облигации обычно имеют строгое расписание выплат процентов и определенную дату погашения, что позволяет инвестору достаточно точно планировать свои доходы. При формировании инвестиционного портфеля, состоящего из различных ценных бумаг (голубых фишек, акций второго эшелона), облигации обычно используют для максимальной защиты основной суммы инвестиций. Облигации это хороший инструмент для накопительного инвестирования, когда инвестор постепенно копит деньги, например, для будущего обучения детей, покупки дома, или для обеспечения дополнительного пенсионного капитала.

1. По субъекту прав: именные и на предъявителя.

Именные облигации обычно выпускаются для определенных владельцев, а имена держателей официально регистрируются эмитентом, который обслуживает счета владельцев ценных бумаг и автоматически выплачивает проценты владельцам путем выписывания именных чеков. В противоположность этому держатели или владельцы облигаций на предъявителя считаются их собственниками, а эмитент этих облигаций не ведет официального списка собственников.

2. По характеру обеспечения: обеспеченные и необеспеченные

Обеспеченные облигации имеют реальное обеспечение активами. Их можно разбить на три подтипа:

· облигации с залогом имущества, которые обеспечиваются основным капиталом предприятия (ее недвижимостью) и иным вещным имуществом;

· облигации залогом фондовых бумаг, которые обеспечиваются находящимися в собственности компании-эмитента ценными бумагами какой-либо другого предприятия (но не компании-эмитента) — как правило, ее филиала или дочерней компании;

· облигации с залогом оборудования. Такие облигации обычно выпускаются транспортными предприятиями, которые в качестве залогового обеспечения используют, например, транспортные средства (самолеты, локомотивы и т.п.).

Смысл залогового обеспечения заключается в том, что в случае банкротства компании или ее неплатежеспособности держатели обеспеченных облигаций могут претендовать на часть имущества компании.

Необеспеченные облигации не обеспечиваются какими-либо материальными активами, они подкрепляются добросовестностью компании-эмитента, иначе говоря — ее обещанием. В случае банкротства компании держатели таких облигаций не могут претендовать на часть недвижимости. Эти облигации менее надежны, но и на них распространяются преимущественные права при ликвидации компании. В связи с тем же ставка процента по ним более высокая.

3. В зависимости от эмитента, выделяют государственные, муниципальные (местных органов управления), корпоративные (предприятий и акционерных обществ) и иностранные (зарубежных заемщиков) облигации.

4. По физической форме выпуска облигации делятся на документарные (т.е. отпечатанные типографским способом, в виде бланков, сертификатов и т.д.) и бездокументарные (существующие в электронной форме, в виде записей компьютерных файлов на магнитных носителях).

Источник