- Метод кумулятивного построения ставки дисконтирования

- Суть и особенности кумулятивного метода расчета

- Варианты графической записи метода

- Как проводится определение элементов, составляющих формулу

- Пример расчета ставки дисконтирования

- Расчет ставки дисконтирования кумулятивным методом

- Немного теории о расчете ставки дисконтирования

- Расчет ставки дисконтирования методом кумулятивного построения

- Пример расчета ставки дисконтирования кумулятивным методом

Метод кумулятивного построения ставки дисконтирования

Для развития бизнеса необходимо уметь с максимально высокой точностью рассчитывать денежные потоки. Это возможно сделать только в том случае, если правильно привести к текущему моменту все финансовые потоки, ожидаемые в будущем. Важнейшим условием этого является правильный расчет нормы дисконта. Самым распространенным является расчет ставки дисконтирования методом кумулятивного построения.

Содержание статьи

Суть и особенности кумулятивного метода расчета

Кумулятивный способ построения применяется для расчета показателя капитализации и ставки дисконтирования. С его помощью оценивается норма доходности ряда активов (недвижимости, оборудования, машин). Можно применить его и для вычисления коэффициента капитализации, в этом случае значение необходимого критерия является разницей между величиной ставки дисконта и темпами увеличения (уменьшения) доходности бизнеса.

Кумулятивный способ построения применяется для расчета показателя капитализации и ставки дисконтирования. С его помощью оценивается норма доходности ряда активов (недвижимости, оборудования, машин). Можно применить его и для вычисления коэффициента капитализации, в этом случае значение необходимого критерия является разницей между величиной ставки дисконта и темпами увеличения (уменьшения) доходности бизнеса.

На сегодняшний день существует целый ряд различных способов определить значение ставки дисконта, однако все они имеют свои особенности и используются при разных условиях:

- Модель CAPM (оценка активов капитальных) и ее разновидности (модели Кархарта, Шарпа, Фамы и Френча, MCAPM). Она хорошо подходит для крупных фирм, выпускающих собственные акции, которые торгуются на фондовом рынке. Преимуществом метода является высокая точность при определении ожидаемой доходности. К недостаткам можно отнести игнорирование налогов и учет лишь рыночного риска. К тому же этот способ плохо подходит к российским реалиям с недостаточным развитием рынка ценных бумаг.

- Модель Гордона. Она актуальна для фирм, выплачивающих дивиденды с акций. Основываясь на дивидендном доходе, она способна дать четкое понимание нормы доходности. При этом для компаний, которые не выплачивают дивиденды или делают это нерегулярно, не подходит.

- Модель WACC. По ней оценивают фирмы, привлекающие для реализации инвестиционных проектов дополнительный капитал. Она хороша для учета доходности заемного и собственного капитала. Однако в процессе расчетов применяются подходы, свойственные моделям Гордона, CAPM, кумулятивного накопления и рентабельности, поэтому на метод WACC влияют все их недостатки.

- Оценка по показателю рентабельности капитала (ROA, ROCE, ROE, ROACE). Подходит для компаний (ООО, ЗАО), не котирующихся на фондовом рынке, по показателям их финансовой отчетности. При этом определяется не норма доходности, а лишь текущее состояние фирмы (прибыльность ее капитала).

На фоне всех приведенных выше способов кумулятивный метод расчета ставки дисконтирования выделяется тем, что с его помощью можно рассмотреть и взвесить все риски, способные повлиять на доходность реализуемой инициативы.

Его можно применять даже для еще не имеющих финансовых показателей новых инициатив (стартапов). Он применим к инвестиционным проектам, бизнесу с недвижимостью, капитализации компаний. Часто используется при оценке компаний закрытого типа, которые невозможно оценить по методу CAPM, поскольку отсутствуют схожие фирмы-аналоги.

Правда, при всех достоинствах, метод кумулятивного построения ставки дисконта отличается субъективностью, поскольку значение того или иного риска приходится допускать, используя как данные исследований, так и собственные умозаключения специалистов.

Варианты графической записи метода

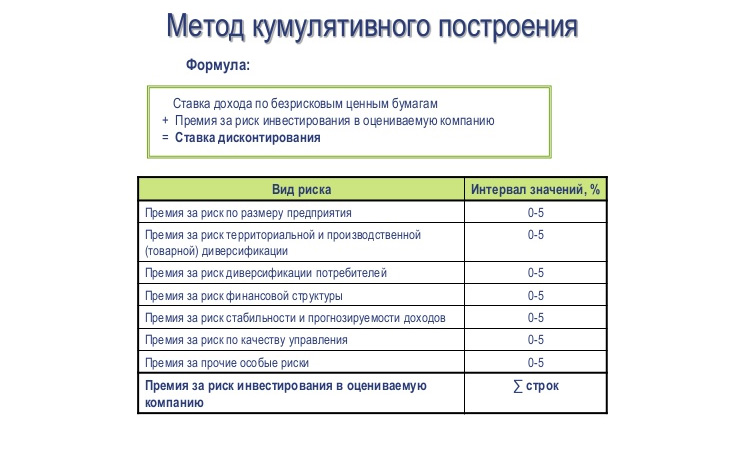

Расчет ставки дисконтирования кумулятивным методом состоит в том, чтобы определить размер безрисковой ставки, а также размеры премий за различные виды рисков и все это скорректировать на темп инфляции. Сущность методики заключается в том, что при условии безрискового вложения инвесторы ожидают соответствующую норму доходности, а при наличии возможных опасностей они желают от проекта большей доходности. Чем больше рисков, тем больший процент доходности ожидают участники начинания.

Общая формула выглядит так:

- r – ставка дисконта;

- rf – ставка процентная безрисковая;

- rp – премия за возможные риски компании;

- rp – премия риск, связанный с работой в определенной стране;

- I – темпы инфляционных процессов (потребительских цен).

Здесь взяты за основу два основных риска – страновой и компании, однако есть еще перечень рисков, которые нужно учитывать. Некоторые из них могут проявляться только в определенных отраслях или сферах хозяйствования. Поэтому нередко формулу записывают в таком виде:

R = Rf + R1 +… + Rn

- Rf – величина безрисковой ставки;

- R1 +… + Rn – все возможные премии за потенциальные риски.

Поскольку данная методика позволяет учитывать потенциальные опасности для инвестиционного проекта как общего характера (уровень развития экономики, политическая ситуация), так и специфические (состояние конкретной отрасли, мировые или региональные тенденции рынка), то иногда формула выглядит более детализировано:

Rе = Rf + С1 + С2 + С3 + С4 + С5 + С6 + С7

а показатели, обозначаемые буквой C – это премии за отдельные риски за:

- C1 – размер предприятия;

- C2 – источники и структуру финансирования фирмы;

- C3 – территориальную и товарную диверсификацию;

- C4 – диверсификацию потенциальных клиентов;

- C5 – прогнозируемость и размер ожидаемой прибыли;

- C6 – возможное низкое качество менеджмента и ненадежность партнеров;

- C7 – иные возможные препятствия.

В этом случае каждый риск оценивается в диапазоне от 0 до 5%, все значения добавляются к показателю уровня безрисковой ставки.

Как проводится определение элементов, составляющих формулу

Чтобы применить кумулятивный метод ставки дисконтирования, необходимо определить все показатели, учтенные в формуле. Начинать всегда следует с установки размера безрисковой процентной ставки.

Определение ставки можно провести такими способами:

- Можно взять за основу уровень доходности ценных государственных бумаг, выпускаемых Министерством финансов РФ, таких как ОФЗ или ГКО. Они имеют максимальный рейтинг надежности, хотя, как и другие финансовые инструменты, не обеспечивают полной гарантии от потерь.

- Второй вариант – это ориентирование на доходность банковских вкладов. Обычно расчет производится по процентным ставкам долгосрочных депозитов в наиболее надежных государственных и коммерческих банков.

Иногда, хотя и реже, применяют другие способы установления безрисковой ставки. Можно использовать уровень доходности ценных бумаг иностранных государств, ставку рефинансирования Центробанка России, проценты по межбанковским кредитам.

Следующая стадия, необходимая для учета ставки дисконта – это премии за возможные риски. Остановимся более подробно на каждой группе рисков.

Страновой. Он характеризует общие опасности ведения бизнеса в том или ином государстве и важен при привлечении зарубежных инвесторов. Сюда можно отнести государственное устройство страны, общеполитическую и экономическую ситуацию, прогнозируемость действий власти, стабильность местной валюты и т.д. Эту информацию анализируют и регулярно обновляют авторитетные международные консалтинговые компании и рейтинговые агентства, такие как Fitch, Moody’s, S&P. По рейтингу Moody’s все государства имеют индексы от AAA (риски на уровне 0,2%) до B (5%).

Риски компании (выставляются по шкале от 0 до 5%):

- Величина предприятия. Чем крупнее компания, тем меньше у нее конкурентов на рынке, следовательно, опасность невелика. Если же предприятие является монополистом по производству определенного вида продукции, то она равна нулю. При этом в некоторых отраслях преимущество имеют небольшие фирмы (общественное питание, розничная торговля, сфера обслуживания).

- Структура капитала. Если преобладают заемные средства или у предприятия низкая ликвидность, то следует увеличить размер рисковой премии.

- Диверсификация по территориям или отраслям – это результат изучения ассортимента производимой продукции и возможность ее сбыта (степень развития торговой сети).

- Диверсификация клиентской базы. Изучение спроса на продукт, наличие достаточного количества покупателей, уровень зависимости от крупных закупок отдельных клиентов.

- Прогнозируемость притока средств неразрывно связана с предыдущими показателями, как и показатели прибыльности проекта.

- Качество менеджмента и добросовестность партнеров. Проблемы могут возникнуть в тех случаях, когда интересы участников проекта будут в значительной мере отличаться. К низкому качеству управления можно отнести опасности неправильного подбора кадров, организации работ, нецелевого использования средств и др.

Обычно эти показатели определяют экспертным методом, используя способ опроса представителей руководящего звена предприятия и специально приглашенных специалистов. Здесь есть свои сильные и слабые стороны. С одной стороны, кумулятивный метод дает возможность максимально учесть опасности для конкретной фирмы в сложившихся условиях. С другой – субъективные выводы экспертов могут оказаться ошибочными, что отрицательно скажется на внедрении инициативы.

В последнее время для повышения уровня объективности при оценивании потенциальных опасностей оценочными фирмами разрабатываются методические рекомендации. В частности, предложена методика оценки размера компании, на основании средней стоимости капитала предприятий с открытыми данными, выпускающих схожий ассортимент продукции.

Пример расчета ставки дисконтирования

Попробуем рассчитать ставку дисконта, исходя из таких параметров. Компания по производству бытовой техники собирается организовать производство и реализацию своей продукции в нескольких регионах России. Половина капитала собственная, остальные деньги заемные. Ожидаемый срок реализации инициативы – 3 года.

Попробуем рассчитать ставку дисконта, исходя из таких параметров. Компания по производству бытовой техники собирается организовать производство и реализацию своей продукции в нескольких регионах России. Половина капитала собственная, остальные деньги заемные. Ожидаемый срок реализации инициативы – 3 года.

Сначала остановимся на базовом показателе – размере безрисковой ставки. Учитывая, что кредит будет оформлен в коммерческом банке, за основу лучше брать средний процент по депозитам долгосрочным в надежных финансовых учреждениях. Предположим, это 9% годовых.

Страновой фактор во внимание не принимаем, поскольку проект реализуется внутри страны и все возможные конкуренты подвержены тем же опасностям, что и рассматриваемая фирма.

После этого вычисляем с помощью руководителей начинания рисковые надбавки:

- Размер фирмы средний, масштаб – межрегиональный, поэтому установим премию 2%, исходя из стандартного диапазона по этому критерию 0-3%.

- Финансовая структура. Поскольку половина инвестиций взята в кредит, а ликвидность невысока, то логично будет добавить к показателю 3%.

- Диверсификация товарная – предполагается выпуск 4 видов продукции, поэтому риск снижен (1%). Диверсификация территориальная – планируется охватить 3-4 региона, чего недостаточно для устойчивого положения компании на рынке (2%). Общая премия составит 3%.

- Диверсификация клиентской базы. Предприятие будет выпускать новую продукцию, ориентированную в основном на индивидуального потребителя. Наличие крупных оптовых покупателей не ожидается. Опасности среднего уровня (2%).

- Прогнозируемость получения дохода и выхода на рентабельность. Товар имеет хорошие потребительские характеристики и может конкурировать по ценовым показателям с аналогичной продукцией других компаний. Однако для разворачивания маркетинговой стратегии требуется время, что может уменьшить доходность фирмы на начальном этапе. Надбавка 1,5%.

- Качество менеджмента и партнеров. Здесь можно взять усредненную величину показателя, поскольку точно определить ее затруднительно (2,5%).

- Иные специфические опасности. Учитывая насыщенность рынка конкурентной продукцией и большого количества игроков, целесообразно применить средний показатель, близкий к среднему (2,2%).

Итак, имея все необходимые критерии, определяем величину ставки дисконта для нашей компании:

Rе = Rf (9%) + Rp (0%) + С1 (2%) + С2 (3%) + С3 (3%) + С4 (2%)+ С5 (1,5%) + С6 (2,5%) + С7 (2,2%) = 25,2%

Следовательно, размер ставки дисконтирования составляет в нашем случае 25,2% или округленно 25%. Исходя из этого, нужно рассматривать перспективы проекта и возможность получить прибыль. Однако не следует забывать и еще об одном параметре – инфляции. Если прибавить к полученному результату еще и темп инфляции (5,38% в 2016 году), то ставка повысится до 30,58%.

Источник

Расчет ставки дисконтирования кумулятивным методом

Ставка дисконтирования — это минимальная ставка дохода, при которой инвестор согласен вкладывать деньги в рассматриваемый актив, проект.bestclock В инвестиционном проектировании ставка дисконтирования сильно влияет на результаты оценки проектов и активов, и от результатов расчета этого показателя зависит принятие важных и часто поворотных решений для бизнеса. Расчет ставки дисконтирования методом кумулятивного построения является самым прозрачным и позволяет снять вопросы собственника и инвесторов о результатах расчетов.

Немного теории о расчете ставки дисконтирования

Общепринятое определение ставки дисконтирования – рыночная норма дохода на инвестиции, сопоставимые с оцениваемыми вложениями по уровню риска, степени ликвидности и прочим качественным характеристикам.

Ставка дисконтирования трактуется как минимальная ставка, по которой инвестор готов вкладывать собственные средства или средства компании в проекты и активы. Если финансирование проекта будет осуществляться только за счет заемных средств, ставкой дисконтирования будет эффективная ставка по кредиту. В общем случае, когда для финансирования используются и заемные средства, и собственные (в том числе реинвестирование прибыли), ставки рассчитывается как средневзвешенная между стоимостью кредита и стоимостью средств инвестора.

Есть тонкость: часть расходов за привлеченные средства, процентные выплаты по кредиту можно отнести на расходы, и таким образом уменьшить налогооблагаемую базу налога на прибыль, тогда стоимость кредита снижается. Это эффект налогового щита.

С учетом налогового щита ставка дисконтирования рассчитывается по формуле WACC (Weighted Average Cost of Capital):

Rx= (1 — T) х a х Rcr+b х Rin

Где а – доля заемного капитала в структуре капитала компании,

b – доля собственного капитала, при этом a + b = 1;

T – ставка налога на прибыль;

Rcr – стоимость кредита, рассчитываемая как эффективная ставка по кредиту (предполагаем, что проценты полностью относятся на расходы);

Rin – стоимость собственного капитала.

Стоимость собственного капитала может рассчитываться кумулятивным методом. В крайнем случае, когда проект финансируется только из собственных средств, расчет стоимости собственного капитала будет являться расчетом ставки дисконтирования.

Расчет ставки дисконтирования методом кумулятивного построения

В самом общем виде формула расчета выглядит так:

R = Rбезриск + Премия за риск,

где Rбезриск – безрисковая ставка доходности;

Премия за риск – дополнительный доход инвестора за тот уровень риска, который свойственен данному проекту.

Безрисковая ставка в классическом понимании – это ставка, под которую можно вкладывать деньги с минимальным на рынке риском их потерять. В западной практике предпочитают использовать ставку доходности долгосрочных казначейских облигаций США (US Treasury Bonds) соответствующего срока погашения, в российской практике используются ставки федеральных ценных бумаг, еврооблигаций. В первом варианте необходимо добавлять ставку за специфические страновые риски, которые автоматически учитываются во втором варианте.

Премия за риск – это составная величина, которая может включать разное число специфических рисков, но необходимо учесть все риски присущие этому проекту.

Каждый специфический риск увеличивает суммарную ставку на определенную величину, и общая премия получается путем сложения отдельных факторов. Классификация специфических рисков и ставок по ним могут различаться. Возможная классификация приведена ниже в таблице 1.

Таблица 1. Показатели (факторы) оценки премий за риск для оценки кумулятивным методом

Риски

Премия (%)

Диверсификация производственная и территориальная

Доходы: рентабельность и предсказуемость

Надо понимать, что окончательного консенсуса по методу расчета ставки дисконтирования по настоящий момент нет. Аналитики используют либо тот метод, который лучше обосновывает применяемую ставку, или рассчитывают ставку дисконтирования двумя методами (кумулятивным, например, и CAPM) и используют среднюю.

Пример расчета ставки дисконтирования кумулятивным методом

Для примерного расчета взята средняя российская компания, выпускающая продукцию одного вида с большим количеством модификаций. Крупнейшим покупателем является государство, доля коммерческих продаж менее 30%. Формула для расчета ставки дисконтирования кумулятивным методом принята следующая

Ставка дисконтирования = безрисковая ставка для фондового рынка США + премия за риск инвестирования в акционерный капитал + премия за малую капитализацию компании относительно фондового рынка + премия за страновой риск (риск инвестирования в РФ, по сравнению с США) + премия за низкую диверсификацию покупателей + премия за рыночный риск + премия за юридический риск + премия за финансовую структуру капитала +премия за качество управления.

Безрисковая ставка. В качестве адекватной безрисковой ставки была использована доходность долгосрочных казначейских облигаций Правительства США (US Treasury Bonds) со сроком погашения 10 лет, имеющих доходность 2,04% 1 .

Премия за риск инвестирования в акционерный капитал компании. Премия за риск инвестирования в акционерный капитал отражает превышение доходности корпоративных акций компании над доходностью по казначейским обязательствам США с учетом отраслевой принадлежности компании.

Для определения риска инвестирования в акции американских компаний по сравнению с казначейскими облигациями США были использованы статистические данные по американскому фондовому рынку, представленные на сайте Damodaran Online.

По данным Damodaran Online, премия за риск инвестирования в акционерный капитал на фондовом рынке США на дату расчета составила 6,06% годовых.

Премия за малую капитализацию компании. Премия за малую капитализацию компании включается в расчет с использованием кумулятивного подхода с целью учета дополнительного риска, присущего акциям компаний с небольшой капитализацией. Премия рассчитывается, как разница между средней исторической доходностью инвестиций в компании с небольшой капитализацией и исторической доходностью инвестиций в среднем по фондовому рынку.

Премия за капитализацию компаний составила 2,65% 2 .

Премия за страновой риск. Страновой риск, связанный с вложениями в российские компании, был рассчитан при использовании данных о премиях, представленных на Damodaran Online. На август 2016 год премия за страновой риск была равна 4,77%. В качестве страны инвестирования принята Россия.

Премия за низкую диверсификацию покупателей. Основные продажи осуществляются одному покупателю. При снижении объема закупок от данного покупателя, восполнить продажи за счет других покупателей будет невозможно. Оценочно ставка устанавливается 5%.

Премия за рыночный риск. Рынок адаптируется к существующей рыночной ситуации, санкциям и международной обстановке, ставку по данному риску устанавливаем равной 1,5;

Премия за финансовую структуру капитала. Баланс компании характеризуется высокой долей краткосрочных финансовых вложений, представляющих собой краткосрочные депозиты в банках. В итоге компания имеет высокую финансовую устойчивость, и может направить эти ресурсы на решение краткосрочных и долгосрочных проблем компании. Ставка по риску равна 0%.

Премия за качество управления компанией. Рассчитывается как арифметическое среднее предыдущих трех рисков (премия за низкую диверсификацию покупателей, премия за рыночный риск премия за юридический риск, премия за качество управления компанией) – 2,16%.

Рассчитаем значение ставки дисконтирования с учетом всех перечисленных премий. Было использовано единое значение стоимости собственного капитала.

Таблица 2. Расчет ставки дисконтирования кумулятивным методом

| Составляющие | Значение |

|---|---|

| Безрисковая ставка | 2,04% |

| Акционерный капитал | 6,06% |

| Премия за малую капитализацию | 2,65% |

| Премия за страновой риск | 4,77% |

| Премия за низкую диверсификацию покупателей | 5,00% |

| Премия за рыночный риск | 1,50% |

| Премия за финансовую структуру капитала | 0% |

| Премия за качество управления | 2,16% |

| Ставка дисконтирования | 24,18% |

Выводы по расчету ставки дисконтирования кумулятивным методом:

1) доходность проекта должна быть выше рассчитанной ставки дисконтирования 24,18%.

2) рассчитанную ставку надо применить при прогнозировании денежных потоков компании на долгосрочную перспективу, с тем, чтобы получить текущую стоимость будущих денежных потоков.

Источник