- Куда вкладывать деньги в 2020 году

- ТОП-5 вариантов вложить деньги в 2020 году

- Вклады — как сохранить и приумножить

- Инвестиции в МФО

- Индивидуальный инвестиционный счет — плюсы и минусы

- ПИФы – доходность максимальная

- Индексный продукт

- Другие варианты инвестирования

- Форекс и криптовалюта

- Частное кредитование

- Варианты инвестирования в 2020 году – итог

- Комментарии: 0

- Во что инвестировать деньги в 2020 году, чтобы получать пассивный доход

- Советы начинающему инвестору

- 1. Сформируйте финансовую подушку

- 2. Всегда помните о рисках

- 3. Диверсифицируйте вложения

- 4. Инвестируйте только в понятные инструменты

- 5. Инвестируйте регулярно

- Банковские инструменты

- Вклады

- Накопительные счета

- Ценные бумаги

- Акции

- Облигации

- Готовые инвестиционные решения

- Структурные продукты

- Доверительное управление

- Валюта

- Реальные активы

- Недвижимость

- Золото

Куда вкладывать деньги в 2020 году

Деньги должны работать. Иначе их реальная цена будет съедена инфляцией. Вариантов инвестирования в настоящее время масса. Поэтому выбрать подходящий инструмент, в зависимости от имеющейся суммы и предпочтительных рисков, не составит труда. Бробанк, в свою очередь, сгруппировал 5 способов – куда вкладывать деньги в 2020 году, чтобы заработать. С разной доходностью.

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

Преимущества:

- Отсутствие рисков. Естественно, если речь идет о сумме до 1,4 млн рублей. Этот объем денег застрахован государством. При любом условии он будет возвращен вкладчику.

- Универсальность. Все банки позволяют выбрать продукт с самыми разными функциями и условиями. Например, капитализацией или выплатой процентов, возможностью пополнения и частичного снятия, и т.д.

- Ассортимент. 90% действующих банков имеют право на привлечение денег граждан. Соответственно, выбрать подходящую коммерческую структуру в рамках конкурентного рынка не составит труда.

Недостатки:

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

Преимущества:

- Более высокая доходность в сравнении с банковскими вкладами. Разница достигает 2-3 раз.

- Универсальность. Имеющиеся предложения предусматривают разные сроки, начиная от 3-6 месяцев, возможность ежемесячной выплаты процентов или капитализации и т.д.

Недостатки:

- Риски. Вероятна потеря всех денег. Поэтому выбирать компанию стоит тщательно. Опираясь на ее финансовое состояние. Причем с дальнейшим его отслеживанием для оперативного реагирования.

- Минимальный порог входа на рынок. Полтора миллиона рублей есть далеко не у всех.

Индивидуальный инвестиционный счет — плюсы и минусы

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

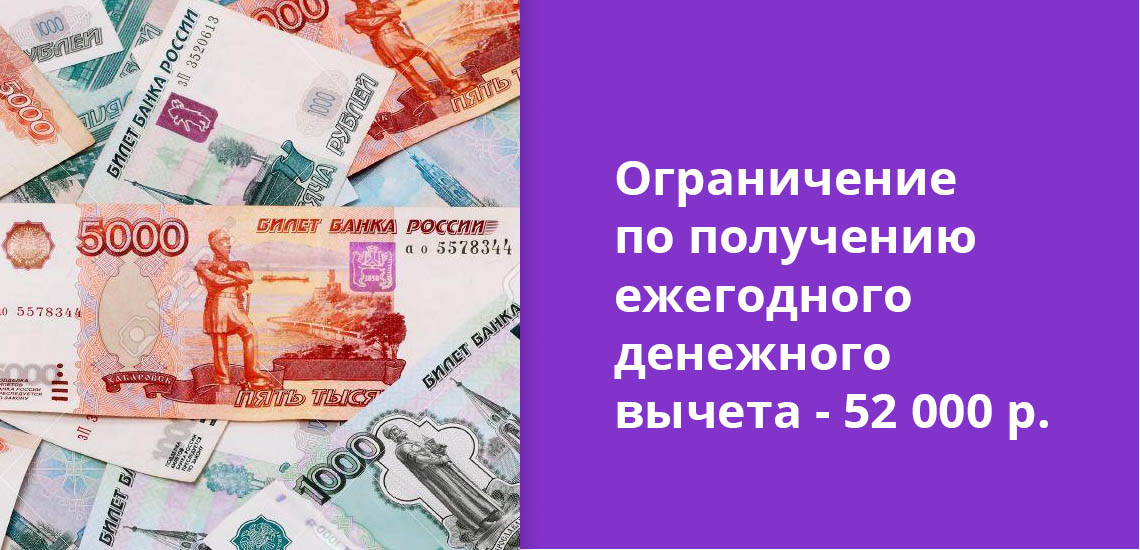

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

Преимущества:

- Доступность. Открыть ИИС можно даже с вложением 1 рубля.

- Налоговый вычет. Причем с вариантами выбора для клиента. Что повышает общую доходность продукта.

- Пополнение. Доступно в течение всего срока действия счета.

Недостатки:

- Подходит для долгосрочной перспективы. Закрытие счета ранее чем через 3 года полностью аннулирует весь смысл его открытия.

- Ограничение максимальной суммы. Можно пополнять счет не более чем на 1 млн рублей в год.

ПИФы – доходность максимальная

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

Преимущества:

- Неограниченная доходность. Зависит только от изменения цены приобретенного пая.

- Универсальность. Доступ есть у граждан как с небольшими накоплениями, например, от 1000 рублей, так и со значимыми суммами (без ограничений).

Недостатки:

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

Преимущества:

- Неограниченная доходность. Все зависит от изменения цены выбранных акций.

- Отсутствие рисков утраты своих денег. Причем не только в рамках продукта, но и в целом — они попадают под действие системы страхования вкладов.

Недостатки:

- Ограниченные условия. Договор можно заключить только на год.

- Доступность. Открыть вклад можно только после визита в офис банка. Он представлен всего в 22 городах России.

Другие варианты инвестирования

Задаваясь вопросом – куда вкладывать деньги в 2020 году, нередко можно встретить следующие предложения: недвижимость и драгоценные металлы, форекс и криптовалюта, частное кредитование. Каждый из способов располагает своими нюансами.

Вложение денег в металлы и недвижимость

Этот вариант достаточно эффективен. Практически всегда приносит прибыль. Естественно, при правильном подходе и наличии достаточных знаний. В то же время нельзя забывать о двух нюансах.

Первый – вложения сюда могут быть только долгосрочными. Минимум на 5 лет. В другом случае прибыль получить практически невозможно. Второй – затраты. Их сумма не может быть меньше пары миллионов рублей. Иначе вся процедура бессмысленна.

Если охарактеризовать проще, то инвестиции в недвижимость и драгметаллы – узкоспециализированный вариант вложения средств. Ведь он не только подойдет малому количеству людей, но и требует от них достаточных знаний рынков.

Форекс и криптовалюта

Наиболее непредсказуемый рынок. Причем требующий серьезной базы знаний от инвестора. Возможно неограниченное получение дохода. Правда, в большинстве случаев все же происходит утрата всех накоплений.

Если принято решение попробовать силы на этом рынке, то стоит:

- до вложения денег детально изучить все принципы работы;

- предварительно наработать практику в менее рискованных продуктах, например, в том же ранее указанном индексном.

Частное кредитование

Этот вариант стоит сразу исключить из своего перечня. Он может быть реализован только в рамках бизнеса. Например, открытия ломбарда, МФО и т.д. Такой вывод основывается на двух нюансах.

Во-первых, массово выдавать займы без соответствующей лицензии запрещено. Точнее – их просто не удастся взыскать в судебном порядке. Право на это есть только у профильных коммерческих структур.

Во-вторых, рассматриваемый бизнес очень сложный. Если очень грубо охарактеризовать его принцип, то под большие проценты деньги в долг брать никто не будет, а те, кто согласятся, заведомо их возвращать не намерены. То есть прибыль можно получить только за счет оборота, которого достигнуть по причине предшествующего нюанса не удастся.

Варианты инвестирования в 2020 году – итог

Ответ на вопрос – куда вкладывать деньги в 2020 году, зависит от массы нюансов. В то же время можно выделить два основных. Первый – имеющаяся сумма. Если она небольшая, например, 100 тыс. рублей, то многие каналы инвестирования будут попросту закрыты.

Второй – риски, на которые готов идти инвестор. Чем они выше, тем больший уровень дохода есть возможность получить. Ответив самостоятельно на эти вопросы, как раз и удастся определить наиболее подходящий путь, куда вкладывать деньги в 2020 году, чтобы они не утратили свою ценность. Либо и вовсе приумножить свои накопления.

Источники информации:

- Федеральная служба государственной статистики — ссылка.

- ЦБ РФ — ссылка.

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Во что инвестировать деньги в 2020 году, чтобы получать пассивный доход

Сначала заплати себе — так звучит золотое правило финансовой свободы.

Сначала заплати себе — так звучит золотое правило финансовой свободы. Его смысл в том, чтобы направлять часть личных доходов на формирование сбережений. Но если просто складывать накопления под подушку, путь в безбедное будущее может оказаться слишком долгим — как минимум, из-за растущей инфляции. Чтобы достичь заветных финансовых целей быстрее, нужно заставить деньги работать — к счастью, инструментов для этого более чем достаточно. Но прежде чем рассмотреть основные способы инвестиций, расскажем, каких правил стоит придерживаться, чтобы не потерять деньги.

Советы начинающему инвестору

1. Сформируйте финансовую подушку

Подушка безопасности нужна всем, а инвесторам — особенно. Поэтому прежде чем вкладывать средства, создайте резервный фонд для непредвиденных трат. Желательно, чтобы отложенная сумма покрывала, как минимум, трехмесячные расходы семьи. Если вы начнете инвестировать, не имея запасов на черный день, внезапная потребность в свободных деньгах может подтолкнуть вас к невыгодной продаже активов или к нежелательным займам.

2. Всегда помните о рисках

Выбирая вариант для инвестиций, оценивайте не только доходность, но и возможные риски. Помните: чем выше обещанная процентная ставка, тем выше вероятность потерь. Если вы больше всего цените стабильность, выбирайте консервативные активы, а если готовы рискнуть ради потенциально повышенной доходности — можете рассмотреть более агрессивные инструменты. Узнать свое отношение к риску поможет риск-профилирование — пройти его можно у любого брокера.

3. Диверсифицируйте вложения

Чтобы не потерять все сбережения во время очередного кризиса или другого экономического потрясения, придерживайтесь принципов диверсификации — вкладывайте свои деньги сразу в несколько инструментов, валют и рынков. Чем разнообразнее активы, тем меньше шанс, что падение одного из них ударит по всему портфелю.

4. Инвестируйте только в понятные инструменты

Один из самых успешных инвесторов в мире Уоррен Баффет сказал: «Никогда не инвестируйте в бизнес, который вы не можете понять». Это правило применимо ко всем вариантам вложений. Если вы не разбираетесь в том, как устроен инвестиционный инструмент, откажитесь от него или тщательно изучите перед тем, как вкладывать деньги. Вы должны иметь четкое представление о том, как и в какие сроки формируется доход и, главное, какие риски вы можете понести.

5. Инвестируйте регулярно

Возьмите за правило ежемесячно инвестировать определенный процент от дохода. В долгосрочной перспективе даже небольшие отчисления могут превратиться в солидный капитал. А чтобы это произошло быстрее, используйте силу сложного процента: реинвестируйте доход от инвестиций в те же или другие инструменты. В этом случае проценты будут начисляться и на начальную сумму вложений, и на доход, полученный за предыдущие периоды. Например, вы можете довнести на депозит полученные по нему проценты, потратить купоны на покупку новых облигаций или вложить дивиденды в акции того же эмитента.

Банковские инструменты

Если ваша главная цель — не столько приумножить, сколько сохранить накопления, обратите внимание на консервативные банковские инструменты: вклады и накопительные счета. Расскажем о них подробнее.

Вклады

Банковский вклад, или депозит, — один из самых простых, понятных и надежных вариантов вложений. В банках России вклады застрахованы АСВ на сумму до 1,4 млн рублей, что обеспечивает сохранность капитала. Порог вхождения минимален — положить на счет можно и 5-10 тыс. рублей. Главный недостаток депозитов сегодня — низкая доходность, едва превышающая уровень инфляции. В конце июля 2020 года средняя максимальная процентная ставка по рублевым вкладам в крупнейших банках РФ составила 4,58%.

Накопительные счета

Ещё один способ сохранить и приумножить деньги без риска — открыть накопительный счет. Это разновидность депозита с возможностью внесения и снятия денег в любой момент. Плюс инструмента в том, что вы можете свободно распоряжаться деньгами и получать на остаток проценты. А ещё — открыть накопительный счет можно с любой суммой, минимального порога нет, в отличие от обычного вклада.

Ценные бумаги

С точки зрения доходности банковские вклады — не самые выгодные инструменты. Если вы хотите получать от вложений больше, используйте возможности, которые предлагает фондовый рынок.

Акции

Покупка акций — один из самых прибыльных, но при этом рискованных способов инвестировать деньги. Акция — это ценная бумага, которая удостоверяет право ее владельца на долю в имуществе и прибыли компании. Есть два способа получить доход по акциям:

- За счет дивидендов. Покупая акции компании на бирже, вы получаете право на дивиденды по ним до тех пор, пока владеете бумагой. Однако обратите внимание: размер и периодичность выплат не регулируются законодательно, и если компании нужны деньги для других целей — например, развития или уплаты долгов, она может отменить дивиденды.

- За счет торговли акциями. Котировки акций на бирже постоянно меняются, и вы можете на этом заработать. Здесь главное придерживаться принципа «купи дешевле, продай дороже». Удачным временем для реализации этой схемы стал коронавирусный кризис: инвесторы, которые купили акции в момент максимального обвала, заработали на их восстановлении. Однако выбирать бумаги для инвестиций нужно очень тщательно, учитывая надежность, финансовое положение и перспективы компании. Снизить риски поможет диверсификация: покупайте акции не одной, а сразу нескольких компаний из разных отраслей и стран. Если одна бумага просядет, рост остальных может компенсировать потери.

Облигации

Облигация — это долговая ценная бумага с фиксированной доходностью. Покупая ее, инвестор фактически предоставляет заем эмитенту. Заемщиками могут быть как частные и государственные компании, так и государство. За пользование деньгами эмитент ценной бумаги обязуется платить инвестору проценты — купоны. Размер и сроки выплаты купона, как правило, известны заранее.

Самая надежная разновидность облигаций — ОФЗ. Это ценные бумаги, которые выпускает Минфин. Гарантом выплат по ним выступает государство. На государственных облигациях в среднем можно заработать около 5-6% годовых. Более высокую доходность предлагают корпоративные облигации, которые выпускают конкретные компании. Здесь работает закономерность: чем надежнее предприятие, тем ниже ставка купона, которую оно готово платить держателям своих бумаг.

Готовые инвестиционные решения

Если у вас недостаточно опыта и времени для торговли ценными бумагами на бирже, вы можете инвестировать в готовые финансовые решения с заранее известным риском, сроком и другими условиями. Это могут быть структурные продукты, ПИФы, стратегии доверительного управления.

Структурные продукты

Простой способ вложиться сразу в несколько финансовых инструментов и держать рыночные риски под контролем — купить структурный продукт. Его можно сравнить с портфелем активов, который состоит из защитной и инвестиционной части. Защитная часть обычно включает облигации — они обеспечивают фиксированный доход и сохранность вложений. Инвестиционная часть может быть представлена акциями, валютой, инструментами срочного рынка с потенциально повышенной доходностью. Преимущество такой комбинации налицо: если инвестиционная идея не сработает и рискованные продукты принесут убыток — защитная часть может это компенсировать. А если риск оправдается — инвестор останется в плюсе.

Если вы относитесь к консервативным инвесторам и хотите вложить деньги без риска, вам могут подойти пороговые структурные продукты или участия с полной защитой капитала. Первые позволяют получать фиксированный доход при достижении базовым активом определенной цены, а вторые — зарабатывать на росте активов с определенным коэффициентом участия. Вкладывая в такие продукты, инвестор ничем не рискует: даже если активы резко подешевеют, он останется при своих.

Ещё один способ защитить инвестиции от резких обвалов рынка за счет широкой диверсификации — вложиться в паевой инвестиционный фонд. ПИФ представляет собой портфель из множества активов. Он может состоять из акций, облигаций, валюты и других инструментов финансового рынка. Собрать такой набор инструментов самостоятельно сложно и дорого: нужно анализировать рынок, выбирать подходящие активы, следить за их котировками и вовремя корректировать структуру портфеля. В случае с ПИФом всю работу по формированию и управлению портфелем берет на себя профессиональный управляющий. Вам остается только следить за результатом инвестирования. При этом стоимость пая несопоставимо меньше цены входящих в фонд активов. Доход по ПИФу зависит от изменения стоимости паев.

Доверительное управление

Если вы не хотите тратить время на изучение финансовых инструментов, поиск идей и оценку рисков, обратите внимание на услугу доверительного управления. Все, что от вас требуется, — выбрать подходящую инвестиционную стратегию, исходя из целей и отношения к риску. Остальное сделает профессиональный управляющий — он будет следить за рынками, управлять активами в ваших интересах и регулярно отчитываться о результатах. Состоятельные инвесторы также могут воспользоваться услугой по созданию индивидуальной стратегии доверительного управления, которая подразумевает разработку уникального решения под конкретные цели.

Валюта

Вкладывать все сбережения исключительно в рублевые инструменты — не самая лучшая затея. Чтобы защитить портфель от падения рубля, стоит включить в него и валютные продукты. Вы можете просто купить валюту в банке или на бирже, открыть валютный вклад, инвестировать в еврооблигации или акции иностранных эмитентов, вложиться в структурные продукты, ETF или ПИФы с расчетами в долларах. Выбор зависит от отношения к риску и финансовых целей.

Реальные активы

К этой категории инвестиционных инструментов относятся материальные объекты — например, квартира или золотой слиток. Рассмотрим подробнее, в чем их преимущества и недостатки.

Недвижимость

Инвестиции в недвижимость — один из самых популярных способов вложения денег среди россиян. Покупая квартиру или дом, вы получаете реальный объект, который устойчив к инфляции и в долгосрочной перспективе стабильно дорожает. Зарабатывать на недвижимости можно двумя способами — за счет сдачи в наем или перепродажи по более выгодной цене. Многие люди стараются повысить стоимость объекта благодаря качественному ремонту или перепланировке.

К недостаткам инвестирования в недвижимость можно отнести: расходы на уплату налогов и коммунальных услуг, необходимость в ремонте, зависимость стоимости объекта от экономической ситуации в стране. А если вкладываться на этапе котлована, есть риск, что застройщик обанкротится, не достроит дом или сорвет сроки.

Золото

В условиях нестабильности на фондовом рынке и кризиса в экономике золото остается одним из самых привлекательных защитных активов. Вложиться в него можно несколькими способами:

- Купить золотой слиток или инвестиционные монеты. Плюс в том, что вы получите осязаемое золото, а минус — нужно позаботиться о его хранении (например, арендовать ячейку в банке). В случае со слитком также придется заплатить НДС 20%.

- Инвестировать в «золотые» ПИФы. Такие паевые инвестиционные фонды вкладываются в акции золотодобывающих компаний, обезличенные металлические счета (ОМС) и фьючерсы на золото. Их котировки привязаны к ценам на драгметалл. Плюс — работа ПИФов регулируется государством, минус — придется платить комиссию УК.

- Открыть обезличенные металлический счет. По сути, это банковский депозит, доходность которого привязана к курсу золота. При открытии ОМС также можно выбрать другие металлы: платину, палладий, серебро. Плюс — не нужно платить НДС и заботиться о хранении металла, минус — счет не обеспечен настоящим золотом, и при его закрытии можно получить только денежный эквивалент.

Кроме того, вы можете купить «золотой» ETF, ценные бумаги золотодобывающих компаний или фьючерсы на золото — куда вкладывать, зависит исключительно от ваших предпочтений и потребностей.

Источник