- Инвестиционная деятельность страховых организаций

- Источники инвестиций у страховых компаний

- Объекты инвестирования

- Куда и какие ведущие страховые компании в мире инвестируют свои свободные денежные средства?

- Инвестиции страховых компаний: борьба за качество и надежность

- Резюме

- Динамика активов: стремительный рост страхования жизни

- Структура активов и рентабельность: рост доли долговых инструментов

- Регуляторные изменения: какие нововведения сильнее затронут страховщиков

Инвестиционная деятельность страховых организаций

Страховые компании аккумулируют на своих счетах огромные средства. Большинство страховых компаний сочетают инвестиционную деятельность с основной деятельностью для сохранения платежеспособности компаний и повышения надежности страхования различных рисков.

Особенно активными инвесторами являются страховые компании Великобритании, США, Германии и Франции. В России инвестиционная деятельность страховых компаний сдерживается юридическими ограничениями государства и относительно небольшими размерами средств, разрешенными к инвестиционной деятельности. Ограничения инвестиционной деятельности страховых компаний имеет место во всех вышеназванных странах, что объясняется защитой государством клиентов страховых компаний.

Особенно активными инвесторами являются страховые компании Великобритании, США, Германии и Франции. В России инвестиционная деятельность страховых компаний сдерживается юридическими ограничениями государства и относительно небольшими размерами средств, разрешенными к инвестиционной деятельности. Ограничения инвестиционной деятельности страховых компаний имеет место во всех вышеназванных странах, что объясняется защитой государством клиентов страховых компаний.

Сам же страховой бизнес отличается консерватизмом и надежностью, поскольку главная его задача — сохранить вложения своих клиентов.

В России деятельность страховых компаний в области инвестирования регулируется:

- Законом Российской Федерации от 31.12.97 «Об организации страхового дела в Российской Федерации».

- Законом Российской Федерации «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г.

- Правилами размещения страховщиками страховых резервов (утвержденными приказом Министерства финансов России от 8 августа 2005 г. № 100н).

Российское государство вводит определенные ограничения страховым компаниям в области инвестиционной деятельности. Им при инвестировании предъявляются следующие требования:

- Обеспечить возвратность вложений.

- Обеспечить прибыльность вложений.

- Обеспечить ликвидность приобретенных ценных бумаг.

- Формировать диверсифицированный портфель активов для соблюдения всех вышеназванных требований.

Соответственно и инвестиционная деятельность страховых компаний носит консервативный характер.

Главное при выборе объектов инвестирования не их доходность, а надежность, минимум рисков и высокая ликвидность.

Источники инвестиций у страховых компаний

Страховая деятельность сосредоточена на следующих основных направлениях: страхование жизни и имущества; страхование накопительной части пенсий, страхование всех остальных рисков. Первое и второе направление дает им «длинные деньги», которые используются в инвестиционной деятельности. Страхование остальных рисков приносит страховым компаниям «короткие деньги», которые пригодны лишь для краткосрочных инвестиций, обладающих повышенными рисками.

Страховая деятельность сосредоточена на следующих основных направлениях: страхование жизни и имущества; страхование накопительной части пенсий, страхование всех остальных рисков. Первое и второе направление дает им «длинные деньги», которые используются в инвестиционной деятельности. Страхование остальных рисков приносит страховым компаниям «короткие деньги», которые пригодны лишь для краткосрочных инвестиций, обладающих повышенными рисками.

Вторым источником инвестиций у страховых компаний является нераспределенная прибыль. Этот источник инвестиций у крупных компаний составляет значительную часть инвестиций соизмеримый с другими источниками. Далее, к источникам инвестирования относят уставный, резервный и добавочный капитал страховых компаний. Они практически не участвуют в формировании инвестиций, также как средства других организаций.

Объекты инвестирования

Объектами инвестирования у страховых компаний являются ценные бумаги, которые обладают приемлемой доходностью, небольшими рисками и хорошей ликвидностью. В Российской Федерации на законодательном уровне закреплены ограничения на приобретение тех или иных активов для инвестиционной деятельности страховых компаний. При этом российские ценные бумаги, включаемые в портфель страховой компании, должны быть зарегистрированы и иметь государственный регистрационный номер соответствующего реестра, а иностранные ценные бумаги должны быть допущены на фондовый рынок России и торговаться лицензируемыми площадками.

В инвестиционный портфель страховых компаний включаются в первую очередь государственные ценные бумаги и облигации. Акции «голубых фишек», акции крупных компаний, обладающие устойчивым ростом на фондовом рынке – второй компонент инвестиционного портфеля. Банковские депозиты, золото и драгоценные металлы также часто включаются в портфель страховых компаний.

Ценные бумаги других государств и иностранных крупных компаний всегда присутствуют в перечне объектов инвестиций, однако, законодательно разрешено вкладывать в иностранные активы не более двадцати процентов инвестируемых средств. От того, как в портфеле распределены страховые инвестиции, зависит его доходность и степень риска. Поэтому к формированию портфеля страховые компании подходят с особой тщательностью и осуществляют регулярный мониторинг их на фондовом рынке.

Ценные бумаги других государств и иностранных крупных компаний всегда присутствуют в перечне объектов инвестиций, однако, законодательно разрешено вкладывать в иностранные активы не более двадцати процентов инвестируемых средств. От того, как в портфеле распределены страховые инвестиции, зависит его доходность и степень риска. Поэтому к формированию портфеля страховые компании подходят с особой тщательностью и осуществляют регулярный мониторинг их на фондовом рынке.

Объекты реальных инвестиций меньше интересуют страховые компании, в основном из-за низкой ликвидности и высоких рисков. Однако европейские и американские страховые компании довольно часто в них вкладываются, там, где это им разрешено. В основном, это государственные программы, инвестиции в недвижимость, в предприятия стабильных отраслей экономики.

Выбор объектов инвестирования для страховых компаний зависит от структуры ее резервов. Так если резервы сформированы из страховых премий по страхованию жизни, то это «длинные деньги» и из них может формироваться портфель долгосрочных инвестиций, в котором ликвидность активов носит второстепенный характер. Если же объем резервов состоит из средств, находящихся в распоряжении страховщика один — два года, портфель формируется из высоколиквидных активов.

В принципе, формирование инвестиционного портфеля следует следующему алгоритму:

- Исходя из структуры резервов и иных источников финансирования инвестиций, выбирается интервал инвестирования. При этом формируется подход к дальнейшему инвестированию: долгосрочные инвестиции, среднесрочные или краткосрочные.

- Проводится анализ финансовых инструментов инвестирования. Отбираются более подходящие инструменты, соответствующие структуре источников финансирования.

- Производится ранжирование инструментов по основным критериям: доходности, степени риска, ликвидности. В первую очередь, выбираются те, которые больше соответствуют надежности и далее по указанным выше критериям.

- Определяется эффективность нескольких сходных портфелей и выбирается более эффективный вариант.

В практике инвестиционной деятельности страховых компаний довольно часто применяют хеджирование рисков приобретенных активов. Это снижает риски потерь от приобретенных ценных бумаг, но снижает их доходность. По наиболее рисковым позициям инвестиционного портфеля приобретаются ценные бумаги (например, форвардный контракт) с противоположным направлением (продажей форварда через определенный временной интервал). Если ценная бумага обеспечивает нужную доходность, то форвардный контракт погашается. А если цены по первичной покупке ценной бумаге упали, то активируется форвардный контракт и потери оказываются минимальными.

В России страхование жизни слабо развитая область страховой деятельности, а в других развитых странах она составляет до 70% общей страховой деятельности. Поэтому западные страховые компании имеют существенные преимущества, как в объемах инвестирования, так и в инструментах инвестирования. Тем не менее, инвестиционная деятельность страховых компаний в России набирает силу.

Рекомендуем ознакомиться со статьей государственные инвестиции.

Вся информация про защиту и страхование ваших инвестиций.

Валовые и чистые инвестиции, их источники и эффективность.

Что такое валовые и чистые инвестиции, их состав и источники.

Виды реальных инвестиций, их характеристика и оценка.

Источник

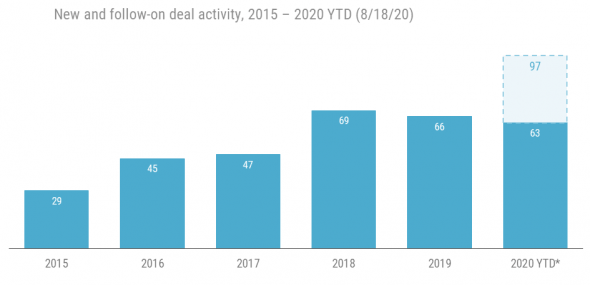

Куда и какие ведущие страховые компании в мире инвестируют свои свободные денежные средства?

Несмотря на экономические проблемы, вызванные глобальной пандемией коронавируса, инвестиционная активность основных страховых компаний на планете остается высокой. За 8 месяцев 2020 года, ведущие страховые компании уже совершили 63 сделки по инвестированию, по сравнению с 66 сделками по инвестированию за весь 2019 год.

Куда инвестируют? В технологические стартапы, в новые технологии, в недвижимость, в medtech, в biotech… Инвестирование свободных денежных средств ведущими страховыми компаниями в Европе, США, Азии осуществляется либо напрямую, либо через стратегические венчурные фонды и компании или собственное корпоративное венчурное подразделение.

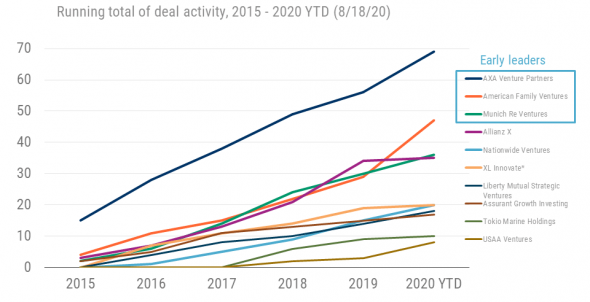

Кто из ведущих страховых компаний в мире наиболее часто и больше инвестировал свободные денежные средства за период 2018-2020 г.г.?

- Allianz X

- Allstate Strategic Ventures

- American Family Ventures

- American Financial Group

- American International Group

- Assurant Growth Investing

- Auto-Owners Insurance

- AXA Venture Partners and XL Innovate

- Chubb

- CNA Financial

- Erie Insurance

- Fairfax Financial Holdings

- Farmers Insurance Group

- Geico

- Liberty Mutual Strategic Ventures

- Markel Ventures

- Munich Re Ventures

- Nationwide Ventures

- Progressive

- State Farm Ventures

- The Hartford

- Tokio Marine Holdings

- USAA Ventures

- W.R. Berkley

- Zurich Insurance Group

Разумеется, это вовсе не означает, что тут же надобно засесть и верстать коммерческое предложение с предложениями по инвестициям, вливаниям и аспектами отдачи для той или иной страховой компании, но, если у той или иной компании, у того или иного фонда есть тот или иной интересный проект, который может и должен неплохо выстрелить, то всегда можно предложить и попробовать, ибо доля страховых компаний инвестирующих свободные денежные средства последние пять лет неуклонно росла, с 28% от ведущих страховых компаний в 2015 году, до 70% таковых по итогам 2019 года.

Источник

Инвестиции страховых компаний: борьба за качество и надежность

Во что сегодня инвестируют страховые компании и что изменится в связи с новыми нормами регулирования?

Резюме

Объем активов российских страховщиков превышают 3,2 трлн рублей. Темпы прироста активов за год составили 15%, за три года – 80% Отношение активов страховщиков к ВВП достигло 3%. Ключевым источником стремительного увеличения активов стал рост сборов по страхованию жизни. Основную часть активов страховщиков составляют корпоративные облигации (24%). Еще по 19% приходятся на депозиты и государственные и муниципальные ценные бумаги. Доля дебиторской задолженности составляет 11%. Наиболее заметными тенденциями последних трех лет в динамике структуры активов страховщиков стало увеличение вложений в долговые инструменты, что во многом связано с ростом инвестиционного и накопительного страхования жизни, для которых такие вложения являются базовыми. Одновременно сократились доли депозитов и акций. В условиях снижения ставок в экономике и увеличения стоимости облигаций такие изменения в структуре вложений страховщиков способствовали росту их доходов. Рентабельность активов страховых компаний составила 7,4% (+0,3 п.п. за год).

Банк России утвердил положение об обеспечении финансовой устойчивости страховщиков. Согласно новой концепции, собственные средства страховой компании будут рассчитываться как разница между активами, удовлетворяющими требованиям Банка России, и обязательствами. Нововведения не окажут значимого влияния на долю ключевого актива – облигаций – основной объем таких вложений российских страховщиков обладает достаточно высоким кредитным качеством, удовлетворяющим требованиям регулятора. Вместе с тем изменения ограничат долю «плохих» активов для отдельных компаний, что будет способствовать повышению платежеспособности российского страхового рынка в целом.

Чувствительные для страховщиков изменения касаются доли основного объекта вложений, дебиторской задолженности и оценки недвижимости. Согласно положению, планируется поэтапное снижение максимальной доли одного контрагента, что повысит диверсификацию активов страховщиков. Вместе с тем эта норма не учитывает вероятность дефолта контрагента. Страховщики, сотрудничающие с крупными банками с наивысшими рейтингами, будут сокращать долю средств, размещенных в этих организациях, несмотря на практически нулевой кредитный риск. Доля дебиторской задолженности может снизиться в связи с требованиями к минимальному уровню рейтинга должника, задолженность которого может быть учтена при расчете активов, а также за счет поэтапного ограничения сроков погашения дебиторской задолженности страховыми агентами и брокерами. При этом предоставление рассрочки по страховым премиям традиционно для некоторых видов страхования – для покрытия таких активов страховщикам потребуется дополнительный капитал. Может произойти увеличение затрат страховщиков на услуги оценщиков. Согласно новому положению, оценщик активов страховых компаний должен иметь минимум десятилетний стаж работы и выручку не менее 100 млн рублей.

Динамика активов: стремительный рост страхования жизни

На конец сентября 2019 года объем активов российских страховщиков составил 3,2 трлн рублей, что на 15% выше значения на аналогичную дату предыдущего года. За последние три года активы страховщиков увеличились на 80%. Отношение активов страховщиков к ВВП на конец сентября 2019 года достигло 3%, что на 0,2 п.п. опережает значение годом ранее и на 0,9 п.п. выше, чем значение на аналогичную дату 2016 года.

Ключевым источником стремительного роста активов страховщиков стало страхование жизни. Резервы по страхованию жизни выросли на 230% за три года, до 1 трлн рублей. Капитала страховщиков за тот же период увеличился на 71%, до 0,8 трлн рублей.

График 1. Активы российских страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

Активы страховщиков росли, несмотря на снижение числа компаний в отрасли. При этом концентрация активов страховых компаний увеличилась. На конец сентября 2019 года доля ТОП-5 страховщиков по активам составила 45,4% (+3,1 п.п. за год, +4,2 п.п. за три года), доля ТОП-20 компаний по активам достигла 79,4% (+2,6 п.п. за год, +8 п.п. за три года).

График 2. Капитал и обязательства российских страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 3. Концентрация активов страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

Структура активов и рентабельность: рост доли долговых инструментов

На конец сентября 2019 года основную часть активов страховщиков составляют корпоративные облигации: их доля достигает 24%. Еще по 19% приходятся на депозиты и государственные и муниципальные ценные бумаги. Доля дебиторской задолженности составляет 11%, доля отложенных аквизиционных расходов – 7%. Доля перестраховщиков в страховых резервах составляет 4%. На денежные средства и акции приходится по 3% активов страховщиков. Существенных изменений в структуре активов страховщиков за последний год не произошло. Максимальное увеличение доли наблюдалось по корпоративным облигациям (+3 п.п.), максимальное сокращение – по долям перестраховщиков в страховых резервах и акциям (-3 п.п.).

Наиболее заметными тенденциями последних трех лет в динамике структуры активов страховщиков стало увеличение вложений в долговые инструменты на фоне снижения доли депозитов и акций. Так доля вложений в корпоративные облигации за период сентябрь 2019 года – сентябрь 2016 года увеличилась на 7 п.п., доля вложений в государственные и муниципальные облигации выросла на 12 п.п., доля депозитов снизилась на 7 п.п., доля акций уменьшилась на 4 п.п. Такие изменения во многом связаны с наблюдавшимся в этот период ростом инвестиционного и накопительного страхования жизни, для которых вложения в облигации являются базовыми.

В условиях снижения ставок в экономике и увеличения стоимости облигаций такие изменения в структуре вложений страховщиков способствовали росту их доходов. Рентабельность активов страховых компаний по итогам 9 месяцев 2019 года составила 7,4% (+0,3 п.п. за год).

График 4. Структура активов страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 5. Доля облигаций и акций в активах страховщиков на конец периода и динамика и индексов

Динамика индексов полной доходности отражает изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат.

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 6. Структура вложений страховщиков в государственные и муниципальные ценные бумаги

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 7. Структура денежных средств страховщиков

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

Активы страховщиков жизни обладают достаточно высоким кредитным качеством. Доля вложений с суверенным рейтингом превышает две трети активов.

График 8. Структура активов страховщиков жизни в зависимости от кредитного качества

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

Регуляторные изменения: какие нововведения сильнее затронут страховщиков

Банк России утвердил положение об обеспечении финансовой устойчивости и платежеспособности страховщиков. Новое положение заменит четыре указания Банка России: №4896-У «О методике определения собственных средств страховщика», №3743-У «О порядке расчета страховой организацией нормативного соотношения собственных средств и принятых обязательств», №4297-У «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов», №4298‑У «О порядке инвестирования собственных средств страховщика и перечне разрешенных для инвестирования активов». Новые нормы будут вводиться поэтапно в период с 1 июля 2021 года по 1 июля 2025 года.

Положение предполагает учет всех активов страховщика при определении величины его капитала (сейчас требования к активам предъявляются в части величины страховых резервов и капитала страховщика). Согласно новой концепции, собственные средства страховщика будут рассчитываться как разница между активами, удовлетворяющими требованиям Банка России, и обязательствами страховщика. Величина активов, стоимость которых не может быть достоверно определена, принимается равной нулю. Например, обнуляются объемы вложений в акции, не допущенные к организованным торгам, депозиты, займы и облигации с рейтингом ниже установленного Банком России уровня, активы, на которых наложен арест, запрет на продажу и пр.

Вышеуказанные изменения не окажут существенного влияния на совокупную структуру инвестиций страховых компаний – такие низкокачественные вложения в целом не характерны для основной части российских страховщиков. Вместе с тем законодательные изменения ограничат долю «плохих» активов для отдельных страховщиков, что будет способствовать повышению платежеспособности российского страхового рынка в целом.

Предложенные нововведения не окажут значимого влияния на долю ключевого актива страховщиков – государственных и корпоративных облигаций – основной объем таких вложений российских страховщиков обладает достаточно высоким кредитным качеством, который удовлетворяет требованиям регулятора.

Чувствительные для страховщиков изменения:

- Согласно положению, планируется поэтапное снижение доли одного контрагента (за исключением отдельных контрагентов) с 20% с 01.07.2021 до 10% с 01.01.2023. Ограничение рисков на одного контрагента повышает диверсификацию активов страховщиков, снижая возможные негативные последствия в случае банкротства или невыполнения партнерами своих обязательств. Вместе с тем эта норма не учитывает вероятность дефолта контрагента. Страховщики, сотрудничающие с крупными банками с наивысшими рейтингами, будут сокращать долю средств, размещенных в этих организациях, несмотря на практически нулевой кредитный риск.

- Доля дебиторской задолженности страховщиков (11% активов на 30.09.2019) может снизиться в связи с установлением требований к минимальному уровню рейтинга должника, задолженность которого может быть учтена при расчете активов, а также за счет поэтапного ограничения сроков погашения дебиторской задолженности страховых агентов и страховых брокеров (30 дней с 01.07.2021, 20 дней с 01.01.2022, 10 дней с 01.07.2022). При этом предоставление рассрочки по страховым премиям традиционно для некоторых видов страхования – для покрытия таких активов страховщикам потребуется дополнительный капитал.

- Может произойти увеличение затрат страховщиков на услуги оценщиков. Согласно новому положению, оценщик активов страховых компаний должен иметь минимум десятилетний стаж работы и выручку не менее 100 млн рублей.

Источник