- Лучшие страны для инвестиций сейчас!

- Прогноз инвестиционной привлекательности

- Показатель CAPE

- Во что вкладывают деньги иностранцы?

- Куда может вложить деньги частный инвестор

- Банковские вклады за рубежом

- Куда инвестируют в США

- Куда инвестируют в Европе

- Деньги под подушкой

- США или Германия: что выбрать?

- Германия

- Стоимость высшего образования

- Срок обучения до степени бакалавра

- Рабочая неделя

- Отпуск

- Больничный

- Процедура увольнения со стороны работодателя

- Возраст выхода на пенсию

- Минимальный стаж для получения пенсии

- Средняя пенсия на 2018 год

- Минимальная пенсия по закону

- Легализация (получение ПМЖ через работу)

- Сколько вам понадобиться лет до получения гражданства

- Германия

- Итого: 11 лет

- Итого: 12 лет

- Онлайн-калькулятор

Лучшие страны для инвестиций сейчас!

В этой статье вы узнаете:

Как спрогнозировать доходность инвестиций? Как найти самую привлекательную для инвестиций страну? О чем нам поведает коэффициент CAPE? И мы сможем ответить на главный вопрос этой статьи о целесообразности начала инвестирования прямо сейчас?

Фондовый рынок США растет более чем на 10% в год вот уже несколько лет. Инвесторы всего мира знают о цикличности рынков и о регулярности возникновения финансовых кризисов. Только ленивый аналитик не пророчил падение американского рынка в 2019 году, как в прочем, и в предыдущие годы.

Стоит ли слепо верить в силу американского бизнеса?

А что с европейским рынком? Как поведут себя рынки Китая и Бразилии?

Стоит ли рассчитывать на рост в ближайшем будущем?

Или инвестировать уже поздно?

Прогноз инвестиционной привлекательности

Особенно краткосрочный прогноз инвестиционной привлекательности того или иного региона заранее обречен на неудачу по ряду причин:

- динамика будущих прибылей компаний слабо связана с экономическим развитием страны;

- динамика фондового рынка не находится в прямой зависимости от роста прибылей крупных компаний страны;

- прогноз прибыли крупных компаний страны, слабо связан с внутренними экономическими изменениями в этой стране.

Кроме того, фондовые рынки стран подвержены влиянию таких спонтанных факторов как войны, падение цен на ключевые активы (нефть), девальвация, политические и экономические заявления, происшествия техногенного характера и т.д.

Становится понятно, что всем известное соотношение цены к прибыли, классический показатель P/E, при прогнозировании будущей доходности работает плохо, как на короткой, так и на длинной дистанции.

Показатель CAPE

Для прогноза на длительных периодах 10-15 лет можно и нужно использовать коэффициент CAPE.

Профессор и лауреат нобелевской премии по экономике Роберт Шиллер, разработал циклически скорректированный показатель отношения цены акции к прибыли (CAPE), который показывает отношение текущей цены акции к средней прибыли за последние 10 лет, скорректированной на инфляцию. Этот показатель показывает, оценен ли рынок акций дорого или дешево по сравнению c прибылью компаний, которую они так или иначе будут показывать. То есть это усовершенствованный коэффициент P/E, созданный для длинного горизонта прогнозирования.

Данный коэффициент нет смысла использовать как однозначный показатель для входа и выхода из активов различных регионов. При этом, зачастую он дает достаточно хорошие рекомендации при составлении долгосрочного инвестиционного портфеля. Моделирование, основанное на статистических данных, доказало пригодность и эффективность использования CAPE на горизонтах в 10-15 лет в различных странах.

Прежде чем рассмотреть практическое применение коэффициента при инвестировании, обратим внимание на средне исторические показатели CAPE.

Например, для США этот показатель близок к 17, а для всего мира, исключая США чуть более 18. Значения очень близки. И можно сказать, что значения этого коэффициента выше 17-18 будут говорить нам о перекупленности рынка и о будущем возможном снижении доходности этого рынка на периоде 10 лет.

Значения ниже среднего указывают на недооцененность и потенциал повышения доходности.

Это очень грубая оценка, так как у каждой страны и региона существуют свои исторически рассчитанные средние значения CAPE. Но мы помним, что сильно они не различаются.

Например, сейчас CAPE американского фондового рынка имеет значение почти 30, в то время как историческое среднее значение 17. Снижение основных индексов США до этих значений предполагает коррекцию более чем на 30%. Однако, известно, что в 2000 году перед кризисом доткомов CAPE был более 40. А до достижения таких значений может пройти еще много времени.

Источник

Во что вкладывают деньги иностранцы?

Вряд ли кто поспорит, что уровень жизни в США выше, чем в России. Аналогичное можно сказать и про высокий уровень в Германии, Италии и некоторых других странах. Немалую роль в уровне жизни играет и доход от инвестиций. Тем, кто хочет достичь уровня жизни американцев, непременно приходит в голову вопрос – во что вкладывают деньги иностранцы, чтобы так безбедно жить. При детальном рассмотрении оказывается, что в России существуют такие возможности, которым могут позавидовать любые иностранцы. Но и нам нужно приглядеться, ведь нам тоже есть чему поучиться.

Куда может вложить деньги частный инвестор

Частный инвестор в России и инвестор в Англии, США и других странах, по своей сути, ничем не отличаются. Деньги – вот главный инструмент. Благодаря этому инструменту совершаются инвестиции в большинстве стран. Даже набор возможностей схож:

- Банковские вклады;

- Акции/Облигации/Валюты;

- Фонды;

- Недвижимость;

- Бизнес;

Иностранцы не изобретали философский камень и у них нет волшебной палочки, которая удваивает их инвестиции каждые 365 дней. Главное отличие между иностранными и российскими инвесторами – в объемах инвестиции. Если мы сравним средний уровень зарплат или даже просто посмотрим на размер пенсий, то увидим, что иностранцы получают значительно больше.

Большие доходы связаны с большими расходами, но итоговая разница – свободные деньги, все равно выше у иностранцев, а не у россиян. Этим объясняется, что обычный заводской рабочий в Германии может накопить 10-20 тысяч евро быстрей, чем россиянин, работающий в России. Но не только этим отличается западный инвестор от нашего.

Западная культура инвестирования отличается более долгосрочными инвестициями. Жители США инвестируют в пенсионные фонды и умеют ждать отдачу в течение 10-20 лет. Европейцы недалеко от них ушли, а российский подход «быстрых процентов» для них чужд. В любой стране есть спекулянты, и инвесторы, кто желает заработать всё и сразу. Но западная школа инвестирования всегда отличалась большими временными рамками.

Банковские вклады за рубежом

Банковские вклады — очень популярный вид инвестиции в России, но в Европе и США банковские вклады совершенно не популярны для инвестиций. Депозит в банке рассматривается в качестве средства сохранения, а не как инвестиционный инструмент. Российские банки предлагают более 10% годовых на обычном рублевом банковском вкладе. В Европе и США таких процентов нет ни в одном банке. Для примера рассмотрим банковские ставки по вкладам в США:

| Банк | Годовая ставка |

|---|---|

| Everbank | 1,01% |

| Alley Bank | 0,90% |

Банки, приведенные в обзоре, входят в систему страхования вкладов (FDIC) и предлагают одни из лучших условий на рынке, но только с учетом вклада на срок более 5 лет. В крупных и стабильных банках ставка еще ниже. Например, в Citibank — 0,25% годовых. По данным анализа Market Rates Insight средняя ставка в США на краткосрочные вклады – 0,11% в год.

Есть банки, которые предлагают клиентам счета со ставкой 0,01%. Но в США есть особые виды вкладов – студенческие и пенсионные. Эти вклады отличаются максимально продолжительным сроком действия, а за это банки согласны намного доплатить. В этом случае можно рассчитывать на ставки 1,5-1,6% годовых. Такие ставки можно найти, например, в Washington Savings Bank или в банке Ultima Bank.

Европейские банки также не отличаются высокими ставками. Швейцарские банки даже ввели отрицательный процент (-0.05% в год) для очень больших вкладов. В Германии, Италии, Бельгии Франции и других странах, где в ходу евро, лучшими ставками являются ставки около 1 % годовых.

Такие низкие процентные ставки напрямую связаны со ставкой центрального банка, а также с устойчивостью экономики. Если вы обратите внимание, то ставки по вкладам выше в развивающихся странах с не самой стабильной экономикой. И если российские 10-11% для европейцев покажутся баснословным доходом, то россиян может шокировать ставка 20-24% по вкладам в Иране.

Высокие ставки касаются только вкладов в национальной валюте. Вклады в евро и в долларах в России также не отличаются высокой доходностью. Например, в Бинбанке одни из лучших условий по валютным вкладам, но даже там вы не сможете рассчитывать более чем на 2,45% годовых.

Куда инвестируют в США

Если не вклады, то что? Недвижимость в США и Европе приносит до 5% годовых на ренте, а если повезет, то будет дополнительный доход от разницы между ценой первоначальной покупки и последующей продажи недвижимости. Но это опять же касается лишь долгосрочных инвестиций.

На иностранцев оказывают влияние налоги и законы, а не только временной фактор. Например, продав квартиру в США вы обязаны потратить эти деньги на приобретение другой недвижимости. Если вы захотите «вывести» эти деньги из рынка недвижимости, то вам придется заплатить внушительные налоги. Сдача в аренду облагается дополнительными налогами, а связанные с этим процедуры бывают излишне трудны в бюрократическом плане.

Для получения прибыли иностранцы вкладывают в акции, облигации и фонды. Последние – фонды, наиболее распространены в США. Иностранцы предпочитают доверять свои деньги профессионалам. Наверняка вы все видели, как в американских фильмах брокер звонит клиентам и предлагает вложить деньги в акции какой-то компании. Это настоящая практика, а многие американцы имеют личного брокера, которому доверяют свои деньги.

Брокер – компания или один человек, управляет деньгами своих клиентов. В этом случае деньги инвестируются в акции, облигации и другие финансовые инструменты. За частным инвестором остается лишь выбрать, кому доверить свои деньги. Подобных компаний много, но они не могут гарантировать прибыль. Профессионализм и история – это не гарантия, но зато этот инструмент приносит доход намного выше, чем банковский вклад, и выше, чем недвижимость.

Пенсионные фонды в США — еще одна альтернатива для инвестирования. По своим функциям фонд напоминает частного брокера, и вкладывает накопления в различные инструменты. Отличие в том, что пенсионный фонд, как правило, обладает менее рискованной стратегией, а также включает в себя даже вклады в банках. Долгосрочные вклады в США не столь бесприбыльны, как их краткосрочные аналоги.

Инструменты пенсионного страхования в США пользуются повышенным интересом, так как это одна из немногих инвестиций, которая вовсе не облагается налогами. Любопытный факт, что в США частные пенсионные фонды выплачивают пенсий в сумме больше, чем государственная система.

Куда инвестируют в Европе

Рассмотрим на примере солнечной Италии. Не самая богатая страна Европы, где лишь 2% населения получают более 2000 евро на 1 члена семьи. С Россией сравнить сложно, но все же Италия – это не Швейцария.

Чуть больше половины (56%) итальянцев вкладывают в недвижимость. Но это не столько инструмент для быстрого заработка, сколько долгосрочная инвестиция. Есть и другая причина популярности недвижимости – в Италии действуют налоговые льготы, позволяющие вычесть часть денег, потраченных на новую недвижимость, со своего годового дохода. Получается, покупая квартиру, богатый итальянец получает инструмент с умеренной доходностью, но при этом еще и сокращает налоги.

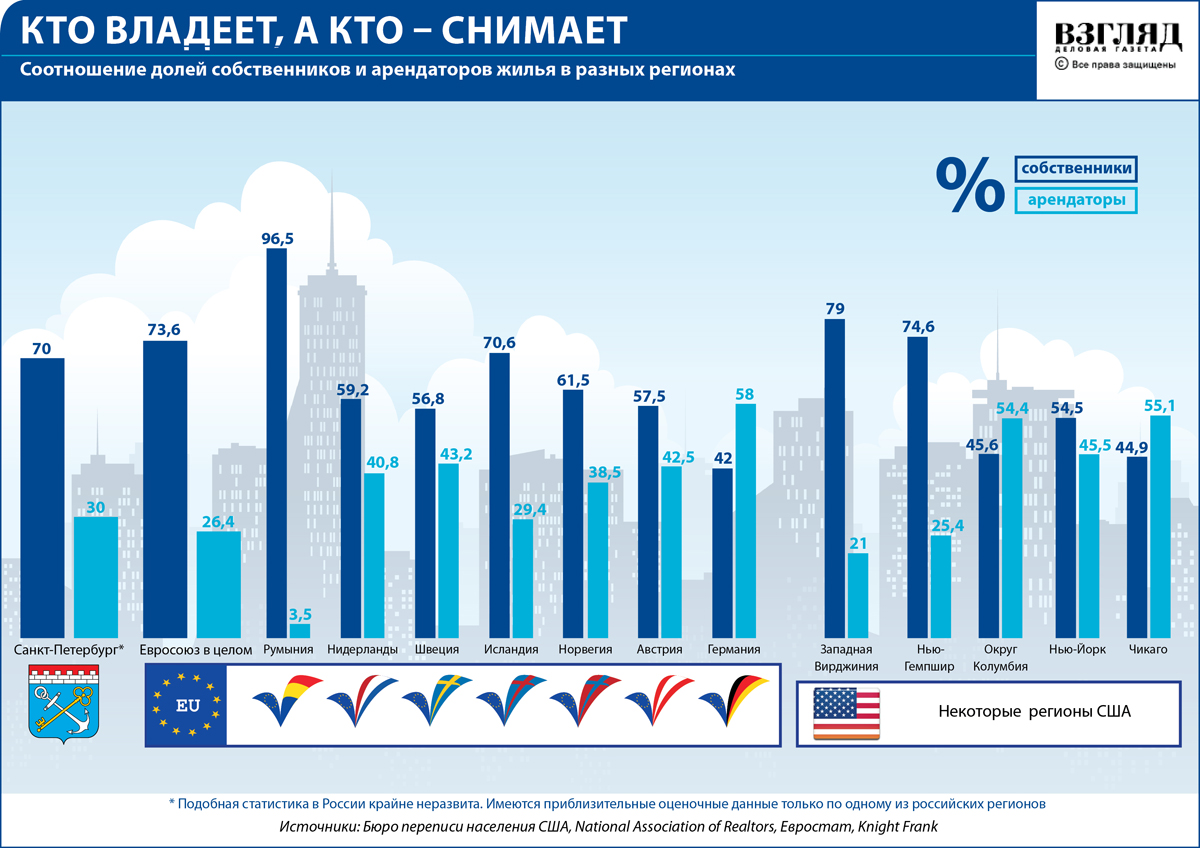

В Европе многие не владеют свои жильем, а снимают его. Это связано с особенностями работы — людям нужна мобильность. Для арендодателя это очень удобно, ведь спрос на аренду есть всегда. Таблица собственников и арендаторов в ЕС и мире:

24% населения вкладывает в финансовые инструменты. В большинстве случаев инвестируют через специальные фонды, нежели напрямую. Оставшиеся 20% приходятся на тех, кто предпочитает не инвестировать (17%) или же инвестирует в свою пенсию (3%).

Итальянцы, впрочем, как и немцы и другие европейцы, полагаются на государственную поддержку на пенсии. Этим объясняется столь малая популярность инвестирования в пенсионные фонды. 6 из 10 итальянцев выбирают фонд предприятия, где они работают.

Германия – одна из самых богатых стран Европы, имеет схожую структуру. Примерно аналогичная картина будет наблюдаться в большинстве стран Европы. Отличия можно найти в странах, которые так и не перешли на евро. Например, в Чехии, Польше или Норвегии.

Эти страны обладают собственными ЦБ, а ставки по вкладам могут быть несколько выше. Кроме того, в этих странах используют государственные облигации для привлечения средств. Государственные ценные бумаги – это один из самых стабильных финансовых инструментов. Недавняя эмиссия облигаций в Чехии сулит инвесторам до 3,25% годовых.

Деньги под подушкой

В США и Европе действительно очень надежная банковская система. Это подкрепляется системой страхования вкладов. В большинстве стран Европы вклады до 100 000 евро гарантировано застрахованы. Для сравнения рассмотрим ССВ в России. В нашей стране застрахованы вклады до 1,4 млн рублей, что по курсу 74 рубля за евро – 18920 евро.

Тем не менее, европейцы и американцы часто хранят деньги под подушкой. Но это связано не с опасениями за банковскую систему, а с фискальными органами и надзором. Финансовые преступления в американской и европейской системе очень строго караются. «Экономия» на налогах – это тоже своего рода доход.

Иностранцы также могут не смочь подтвердить происхождение денег или просто жить на пособие, когда нельзя показывать высокий доход. Все это заставляет людей оставлять деньги дома. Наличные деньги, спрятанные дома, пусть и не принесут доход, но в некоторых случаях они принесут меньше проблем.

Источник

США или Германия: что выбрать?

Во-первых, забудьте о восторженных блогерах, мечтах, желаниях и жизненном пути других. У вас свой путь!

Во-вторых, выбирайте ту страну, которая вам и вашим детям даст больше возможностей, уверенности в завтрашнем дне.

В-третьих, выбирайте с умом, прислушиваясь к своему сердцу.

Германия

Стоимость высшего образования

Платное от $ 8 000

Бесплатное в государственных университетах

Срок обучения до степени бакалавра

Рабочая неделя

Отпуск

Больничный

Процедура увольнения со стороны работодателя

Возраст выхода на пенсию

Минимальный стаж для получения пенсии

Средняя пенсия на 2018 год

Минимальная пенсия по закону

Легализация (получение ПМЖ через работу)

- Получение визы H1B (выдается на срок 3 года, может быть единожды продлена еще на 3 года).

- Работодатель может ходатайствовать о выдаче Green Card.

- Прожив по Green Card 5 лет можно ходатайствовать о получении гражданства.

Нюансы:

- Виза H1B выдается специалистам с высшим образованием, при условии, что работодатель не может найти местного жителя на имеющуюся вакансию.

- Виза выдается на конкретного работодателя.

- Не все работодатели готовы ходотайствовать о GC.

- Выдача виз H1B квотирована: всего выдается 65 тыс. виз в год.

- Выдача виз H1B не является гарантом получения Green Card.

По H1B и GC можно привести семью (супруга (-у) и несовершеннолетних детей). Но, супруг не имеет права работать.

Детьми признаются ваши дети в возрасте до 21 года, не состоящие в браке.

- При наличие работодателя Blue Card (рабочая виза квалифицированных специалистов) выдается сразу без промежуточных виз.

- По Blue Card можно приехать вместе семьей (супруг и несовершеннолетние дети). Супруг имеет право работать и вести предпринимательскую деятельность!

- Через 21 месяц проживания по Blue Card можно подавать на ПМЖ.

- 8 лет проживания в статусе ПМЖ дает право на прохождение натурализации (получения гражданства).

Нюансы:

Право на получение Blue Card имеют:

- специалисты с высшим образованием;

- при заключении контракта на сумму оговоренную законодательством. На 2018 год з/п не должна быть меньше 50 800 евро (4 233,33 евро в месяц) до налоговых отчислений. Для отдельных категорий специалистов 39 624 евро (3,302 евро в месяц) до уплаты налогов.

Владельцы Blue Card после 1,5 лет работы на первого работодателя могут сменить работу не только внутри Германии, а также в пределах любых стран ЕС.

Детьми признаются ваши дети в возрасте до 18 лет, не состоящие в браке и не разведенные.

Сколько вам понадобиться лет до получения гражданства

Рассчитаем срок с учетом обучения в Университете (Бакалавриат). Таблица построена по типу 1 строка = 1 календарный год. Здесь представлен минимальный по сроку путь. Фактически он может увеличиться на несколько лет при воздействии определенных факторов, обстоятельств и при изменении законодательства.

Германия

Получение высшего образования — 1 и 2 семестр

Получение высшего образования — 1 и 2 семестр

Получение высшего образования — 3 и 4 семестр

Получение высшего образования — 3 и 4 семестр

Получение высшего образования — 5 и 6 семестр

Получение высшего образования — 5 и 6 семестр

Получение высшего образования — 7 и 8 семестр

ВНЖ для стажировки — 18 месяцев

Optional Practical Training (OPT) — 12 месяцев

Получение визы H1B

Получение Green Card — 1 год

Green Card — 2 год

Green Card — 3 год

Green Card — 4 год

Green Card — 5 год

Можно ходатайствовать о получении гражданства!

Можно ходатайствовать о получении гражданства!

Итого: 11 лет

Итого: 12 лет

Почему при рассмотрении этого варианта иммиграции через работу, рассматривается учеба? Иностранцу получить рабочую визу нелегко как пребывая в стране по турвизе, так и удаленно. Обучение дает право на годовую практику с разрешением на работу каждому иностранному студенту, что соответственно значительно облегчает поиск работодателя. А тому легче принять иностранца с разрешением, чем занимается оформлением документов.

Рассматривать именно такой вариант стоит тем, кто не имеет востребованной специальности и опыта либо хочет получить новую профессию. Ну, а если вдруг, ничего не выйдет, с таким дипломом вы всегда сможете найти хорошо оплачиваемую работу в любой другой стране мира.

Рекомендуем тем, у кого есть высшее образование. Люди, имеющие востребованную специальность, могут поступить в университет на программу мастер (Master’s degree, степень магистра) по своей специализации. Срок обучения в США и Германии одинаков — 2 года. Таким образом, вы сэкономите для США — 2 года, для Германии — 1 год.

Почему лучше оформлять Blue Card? Во-первых, она дает право на работу на всей территории Евросоюза. Во-вторых, проработав в статусе специалиста с Blue Card через 21 месяц (1 год и 9 месяцев) можно подавать на ПМЖ.

Ходатайствовать о Green Card готовы не все работодатели. Как правило, в крупных компаниях эта процедура поставлена на поток, а значит, получить GC шансы выше. Чаще всего она оформляется сотрудникам успешно проработавшим на компанию от 1 года.

Blue Card выдается в обязательном порядке всем специалистам, заключившим трудовой договор с немецкой компанией (согласно списку востребованных специальностей и сумме контракта, установленной законодательством).

Онлайн-калькулятор

Рассчитайте сколько будет лет на момент получения гражданства вам, вашему супругу или детям.

Источник