- Куда инвестировать доллары? ТОП-5 вариантов

- Почему именно доллары?

- Вложения в американские ценные бумаги

- Вложения в металлы и зарубежные ETF

- Краудинвестинговые площадки в США и венчурное инвестирование

- Общая рекомендация

- Заключение

- Куда вложить доллары в России: варианты сохранения и преумножения капитала в валюте

- Основные вопросы, которые требуют ответа до выбора инструмента инвестирования

- Под подушку

- Валютный депозит

- Еврооблигации

- Иностранные акции

- Индексные биржевые фонды

Куда инвестировать доллары? ТОП-5 вариантов

В инвестировании нет предела совершенству и сложности самого процесса. Кто-то просто ищет возможность вложить капитал и не потерять его, другим же одного сохранения мало, они хотят ещё и прибыль получать. Типичной ситуацией является хранение капитала в валюте и поиск способов вложить уже саму валюту. В этой статье мы рассмотрим направления куда вложить доллары, какие у этого плюсы и минусы, а также чего ожидать от таких инвестиций и какие риски несёт валютный инвестор.

Почему именно доллары?

Тот, кто уже владеет долларами, и так знает, зачем они куплены. Для всех остальных этот вопрос достаточно актуальный, жители России, Украины и многих других стран бывшего Союза традиционно доверяют долларам. В 90-е годы работа с долларами была единственной возможностью не прогореть, а иногда и солидно заработать. Кто-то скажет, что сегодня всё изменилось, но будет прав лишь отчасти – 90% оборота торговли рублём на биржах приходится на пару с долларом, а это говорит о многом . Также и далёкие от торговли граждане предпочитают старый добрый доллар вместо евро и прочих.

Все мы знаем, что американская экономика мощная, показатели прекрасные, а если что, то можно что-нибудь придумать. Единственное “но” заключается в госдолге страны, но пока что это кажется отдалённой перспективой и никто всерьёз об этом не задумывается . В принципе, всё логично, ещё года на 3, а то и больше у американского правительства будет достаточно денег, а там уже что-нибудь другое можно присмотреть в качестве валютного инвестирования. К тому же последние годы доллар показывает уверенный рост к большей части валют, это тоже играет свою роль при выборе.

В качестве же основных причин, почему инвестировать деньги в долларах всегда актуально можно назвать следующее:

- Мы застрахованы от рисков валютных колебаний. Правильнее будет сказать – капитал в долларах застрахован от колебаний рубля. По рублю возможны только краткосрочные укрепления, так как сильная национальная валюта приведёт к проблемам с бюджетом, значительная часть которого формируется за счёт продажи нефти и газа за валюту. Также стоит отметить и довольно солидные объёмы покупок валюты Минфином, этим создаётся устойчивое предложение рубля и спрос на валюту. В общем, укрепляться некуда, можно только ослабляться.

- Если мы инвестируем в долларах, то и доходы получаем в долларах. Это, опять же, связано с первым пунктом. Если дали в долг под проценты в размере 10% годовых сумму 100$, то ждём через год 110$, и вообще не важно, что там и как с рублём. Это долгосрочное страхование от колебаний не только капитала, но и дохода.

- Доллар – международная резервная валюта, многие проекты рассчитываются в долларах, инвестиции тоже в долларах. То есть так или иначе конвертировать пришлось бы. Например, если мы купим российские акции , то они будут в рублях. Никому в России не станет легче, если акции Сбербанка вырастут на 20% в 2020 году, а рубль обесценится вдвое за это время.

Всё выше сказанное должно убедить в целесообразности инвестирования в валюте, среди которой можно отдать предпочтение долларам. Далее рассмотрим самые перспективные варианты куда можно инвестировать доллары в порядке по популярности, сначала самые ходовые.

Вложения в американские ценные бумаги

Фондовый рынок США – самый большой, на нём представлены крупнейшие компании. Разумеется, акции торгуются за доллары, поэтому, если мы хотим купить бумаги Apple или Microsoft , то нам нужны доллары. Отдельно стоит отметить, что практика выплаты дивидендов в Штатах очень лояльная, акционерам достаётся хорошая часть чистой прибыли. Поэтому, даже если сама акция не вырастет в цене, мы получим неплохие дивидендные выплаты. Что же касается роста акций – прошлый год был непростым, но в итоге год закрывается с повышением и нет никаких предпосылок к прекращению тренда, был запущен цикл снижения ставок.

Всё это даёт прекрасные возможности для инвестирования, можно сосредоточиться на крупных компаниях – “ голубых фишках ”. Технологический сектор растёт, а вот от вложений в нефтегазовый лучше воздержаться, там всё очень сложно, особенно, на фоне сланцевой афёры, наблюдается множество банкротств, показатели сланцевиков падают. Это актуальное замечание, так как прозападные аналитики постоянно акцентируют внимание на том, как всё хорошо в этой области, а по факту всё плохо, если копнуть поглубже и просто поискать конкретную информацию.

Ещё один вариант куда можно вложить доллары на фондовом рынке США – облигации казначейства. Доходность неплохая, в районе 2,5-3%, к тому же это долговое обязательство самого крупного финансового центра. Многие государства держат деньги в американских облигациях, рекордсмены – Китай и Япония, у них по более, чем триллиону долларов в казначейках. Это примерно как ОФЗ , только в валюте. Ставка меньше, зато доллары. Если посмотреть на динамику рубля в последние годы, то станет понятно, что доходность может не перекрыть падение и лучше избегать рисков.

Вложения в металлы и зарубежные ETF

Все драгоценные металлы торгуются обычно в паре с долларом, то есть их основная стоимость выражены в американской валюте. Поэтому, когда говорят, что золото выросло в цене – имеется в виду относительно доллара. Так что покупая металл дешевле, а продавая дороже, мы фиксируем прибыль в валюте. Ждём, когда стоимость понизится и снова покупаем его. Всё внимание трейдеров, аналитиков и управляющих фондами приковано именно к XAU / USD , так что она будет выступать в роли локомотива при глобальных изменениях на рынке. На московской бирже есть инструмент золото в рублях, но это совсем не то.

Также есть ещё одно направление куда инвестировать доллары – покупка акций специальных фондов ETF . Они обычно составляются по какому-либо принципу:

- Акции компаний определённого сектора.

- Акций наиболее стабильных компаний.

- По степени риска.

Например, тот же самый Газпром представлен и на Нью-Йоркской бирже в виде депозитарных расписок , то есть это по-прежнему акции нашего родного Газпрома, но только в валютном виде. Соответственно, можно купить ETF нефтегазового сектора за доллары, где окажутся представители не только американского происхождения, но и другие. В общем, вариантов очень много, в том числе и такие интересные инструменты, как обратные, например, на фондовые индексы – мы получаем прибыль, когда сам индекс падает. То есть можем заработать сразу по двум направлениям – в такие периоды растёт сам доллар, плюс получается прибыль с ETF .

Краудинвестинговые площадки в США и венчурное инвестирование

Можно инвестировать доллары и в перспективные проекты. Все знают, что из хороших стартапов иногда получаются корпорации, и тот, кто успел сделать инвестицию в самом начале, в итоге получает довольно солидный куш. В России это не очень развито, а вот в США вполне. Выбираем интересный вариант, оцениваем возможности, вкладываемся. Необязательно в большом объёме. Можно выделить 1000$ и распределить по множеству стартапов, какой-нибудь точно сработает и принесёт хороший профит. Но такой вид инвестиций требует тщательного изучения каждого проекта, оценки и желательно иметь опыт в инвестировании.

Также есть схожий вариант куда вложить доллары – венчурные инвестиции. Это высокорискованное занятие, но зато потенциал практически безграничный, примерно как с ICO . В этом случае лучше обратиться в специальные венчурные фонды и сделать портфельное инвестирование – разделить по множеству проектов. Нужно понимать, что деньги могут не вернуться вообще, поэтому последнее нести туда однозначно не стоит. В остальном, это обычное дело, высокий потенциал порождает высокий риск, особенно в сфере высоких технологий – никогда не знаешь, что вдруг станет нормой жизни и какая компания взлетит от полуподвального офиса до корпорации в собственном небоскрёбе.

Общая рекомендация

Делать вложение в одно направление стоит только в том случае, когда мы совершенно уверены в нём и хорошо знаем, что делаем. Если же не знаем, куда вложить доллары, то в этом случае стоит начать с самых консервативных вариантов, а небольшую часть вкладывать туда, откуда можно ждать действительно хороший финансовый выход. Однозначно можно сказать, что есть немало примеров удачного инвестирования в, казалось бы, безумные проекты, и один из таких примеров – компания Тесла. А она работает сразу во многих отраслях. Поэтому не забываем про диверсификацию !

Заключение

Всё выше описанное не является чем-то новым, необычным или неизведанным инвесторами. Просто есть одна главная отличительная черта – это прямые инвестиции в долларах, которые подразумевают работу только с этой валютой. Актуальность такого метода вложения заключается в том, что появляется стабильность в отношении курсовых колебаний, доллар не склонен обваливаться на 20-30%, как это было с рублём в последние годы. Так что хотя бы об этом можно не переживать. Доходность не очень высока, но те же казначейские облигации гораздо выгоднее валютных депозитов с околонулевыми ставками.

Автор: Вадим Бон

Инвестор, предприниматель, трейдер, автор и создатель финансового блога internetboss.ru

«Занимайтесь любимым делом — только так можно стать богатым».

Источник

Куда вложить доллары в России: варианты сохранения и преумножения капитала в валюте

Один мой хороший друг Владимир считает, что лучшим инструментом для сохранения и приумножения капитала является доллар. Он за свою предпринимательскую жизнь перепробовал многое: покупал золотые слитки и открывал ОМС, торговал через робота на бирже. Но достойного результата не получал и твердо уверовал в силу американской валюты. С одной стороны, я хочу его поддержать и рассмотреть, куда вложить доллары, чтобы сохранить и приумножить сбережения. А с другой – показать, что не наличкой единой прирастает капитал.

Большинство россиян знают только два варианта вложения доллара:

- Под матрас/подушку/тумбочку.

- На валютный депозит в банк.

Эти способы имеют право на существование, только к инвестированию, а значит, и к приумножению капитала они не имеют никакого отношения. Но в статье я рассмотрю все варианты, а вы выберете для себя лучшие.

Основные вопросы, которые требуют ответа до выбора инструмента инвестирования

Прежде чем покупать и вкладывать куда-то доллары США, необходимо четко выяснить для себя, зачем они вам нужны. От этого и будет зависеть конкретный способ вложения. Посмотрим на основные вопросы, которые стоит себе задать до покупки.

- Почему именно доллар, а может, евро или швейцарский франк?

Одно из главных правил грамотного инвестора еще никто не отменял – диверсификацию. Поэтому и доллар, и евро, и, возможно, швейцарский франк могут быть в вашем инвестиционном портфеле.

Несколько интересных фактов о долларе, объясняющих, почему люди предпочитают его всем остальным валютам:

- Доллар – признанная мировой экономикой резервная валюта. Центральные и коммерческие банки других стран (и России тоже) хранят свои запасы в том числе в американской валюте. По данным Банка России на 31.03.2020, доля доллара в активах составила 23,7 % (2-е место после евро).

- Самая торгуемая валюта в мире. По данным Банка международных расчетов, ежедневный торговый оборот с участием американской валюты составляет более 2,2 трлн $.

- По данным SWIFT на июль 2020 г., доля доллара в международных расчетах составила 43,58 %. Это большая цифра, которая кардинально может измениться только в случае каких-то мировых катастроф. Другие страны пытаются ее уменьшить, но эта попытка не на 1 и даже не на 10 лет.

- Экономика США является самой крупной и развитой в мире. Она оказывает влияние на экономики всех остальных стран. На любой твит президента этой страны реагирует не только Нью-Йоркская фондовая биржа обвалом или бурным ростом котировок, но и биржи остального мира. Россияне могут купить акции американских компаний в свой портфель за доллары и стать владельцами успешного бизнеса.

- На какие цели вы откладываете доллары?

Например, цель – накопить на предстоящий летом отпуск за границу. В этом случае не подойдут долгоиграющие инструменты, такие как акции или еврооблигации. Можно только посоветовать положить сумму на депозит, чтобы они точно сохранились до часа Х.

Если цель – накопить на квартиру, то можно уже воспользоваться более доходными способами. Например, ETF. Особенно если жилье собираетесь покупать не через 1-2 года.

А для создателей пенсионного капитала со сроком накопления 10 и более лет подойдут более рисковые активы. Например, иностранные акции. Но никогда нельзя забывать о диверсификации и вкладывать доллары только в один инструмент.

Под подушку

Хранение наличных долларов несет в себе сразу несколько рисков.

Если вы ежемесячно покупаете всего 50–100 $, то, скорее всего, не будете заморачиваться о том, где их хранить. Отлично подойдут шкатулка на полке или в тумбочке, конверт в шкафу под комплектом постельного белья и пр. Некоторые заморачиваются и стараются спрятать в труднодоступные места. Вот только от кражи ни одно место защитить не сможет. Домушники точно знают больше вас, и все ваши недосягаемые бачки унитазов – детский лепет для них.

- Возможная потеря или порча купюр

Вроде бы кажется, что несерьезно положить и забыть о том, куда именно. Но я знаю как минимум две семьи, в которых мужья прятали деньги в разных местах (это у них такая диверсификация была), не говорили о месте хранения женам, а потом всей семьей пытались найти заначки. И если забывчивость все-таки редкое явление, то чрезвычайные происшествия (пожар, потоп) могут случиться с каждым.

Если захотите защитить себя от первых двух рисков, то готовьтесь к тратам. Возможные направления расхода денег – страховка, сигнализация, сейф, банковская ячейка.

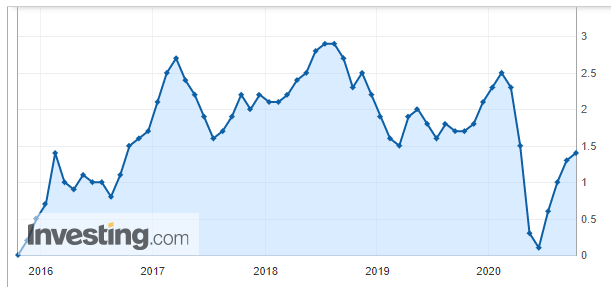

Мы все знаем об инфляции в России, официальной и на уровне отдельно взятой семьи, у которой деньги обесцениваются совсем по иному сценарию, чем рассчитывает Росстат. Но этот процесс происходит во всех странах за некоторым исключением (например, Япония, где борются с дефляцией).

Для наглядности посмотрите ниже на график инфляции в США за последние 5 лет. На пиках она равнялась 2,7 и 2,9 %. На 13.10.2020 держится пока в пределах 1,4 %. Это означает, что ваши наличные доллары обесцениваются. И не сказать, чтобы медленно.

У способа хранения под подушкой может быть только один плюс – вы в любой момент можете взять и потратить деньги. Это хорошо для краткосрочных целей, но плохо для долгосрочных. Особо “дисциплинированные” граждане рискуют никогда не достичь мечты, ради которой откладывают доллары.

Валютный депозит

Альтернативу вложению американской валюты под подушку россияне видят в банковских вкладах под проценты. Большинство населения уверено, что так оно не только сохраняет, но и зарабатывает.

Давайте проверим, насколько выгодно хранить доллары на валютных депозитах в российских банках. Воспользуемся информацией на финансовом портале Банки.ру. Фильтр выставила “по популярности”. Вот так выглядит топ-5 лучших предложений:

| Банк | Эффективная ставка, % | Срок, дней | Минимальная сумма, $ |

| Кредит Европа Банк | 1 | 365 | от 3 000 |

| Локо-Банк | 0,25 | от 30 | 1–200 000 |

| Тинькофф Банк | 0,1–0,7 | 91–730 | от 1 000 |

| Сбербанк | 0,35 | 30–1 095 | от 100 |

| ЦентроКредит | 0,35–2 | 31–370 | от 5 000 |

Ну а теперь посмотрите еще раз на график долларовой инфляции выше. Многие депозиты ее перекрывают? Никакие. Поэтому на вопрос, в каком банке вам хранить валюту, ответьте себе сами. А я познакомлю вас с другими, более доходными инвестициями в долларах в России.

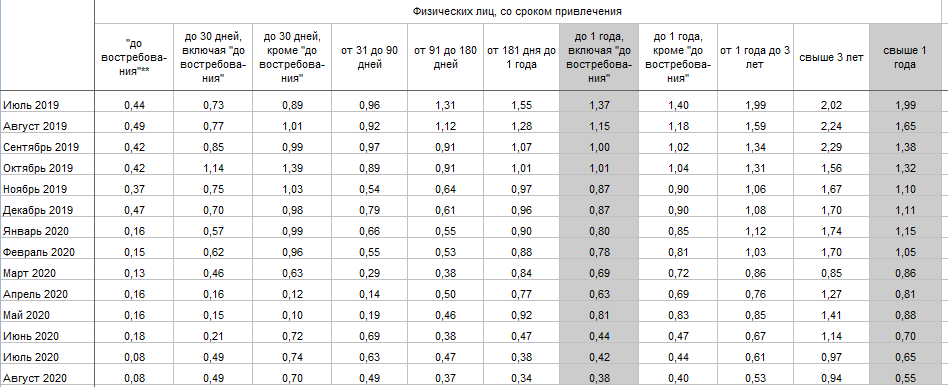

А вот так выглядят средние ставки долларовых депозитов по 30 крупнейшим банкам в динамике (данные Центробанка):

Минус хранения валюты на депозитах очевиден – это низкая доходность, которая даже не покрывает инфляцию. Но есть и плюсы, которые для многих граждан являются определяющими:

- страхование вкладов (необходимо помнить, что в случае банкротства банка вернут максимум 1,4 млн руб. и именно в рублях, несмотря на долларовый вклад);

- безопасность хранения (не надо тратиться на страховку, сейф, охрану);

- ликвидность инструмента (в любой момент можно забрать деньги).

Еврооблигации

Еврооблигации – долговые ценные бумаги, которые эмитент выпускает в неродной для себя валюте. Для России это любая валюта, отличная от рублей. По состоянию на октябрь 2020 г. на Московской бирже представлены государственные и корпоративные ценные бумаги.

Первые выпускает Минфин. Выбор небольшой, а с учетом номинала в 200 000 $ так и совсем маленький – всего две бумаги доступны обычному инвестору-немиллионеру:

- “Россия-2028-7т” номиналом 1 000 $ с погашением в 2028 г. По итогам торгов на Мосбирже 23.10.2020 цена колебалась в районе 1 717 $ за одну еврооблигацию. Доходность к погашению – 2,455 %.

- “Россия-2030-11т” номиналом 1 $ с погашением в 2030 г. Размер лота – 1 000 бумаг. Котировка на 23.10.2020 – 1 161,5 $ за лот. Доходность к погашению – 2,057 %.

Как видите, доходность ненамного больше валютных депозитов. По надежности инструменты равнозначны. Эмитентом выступает государство, значит, потеря денег может произойти только в случае объявления страной дефолта. Такое в нашей истории уже было. Но вряд ли правительство захочет это повторить.

Значительно больший выбор среди корпоративных евробондов. Можно подобрать бумаги с номиналом от 1 000 $. Несколько примеров:

- Еврооблигация Лукойла LUK-30 номиналом 1 000 $ с погашением в 2030 г. Торгуется по 1 070 $ (107 % от номинала). Доходность к погашению – 3 % годовых.

- Еврооблигация Газпрома GAZPR-34 номиналом 1 000 $ с погашением в 2034 г. Торгуется по 1 523 $ (152,3 % от номинала). Доходность к погашению – 3,66 % годовых.

- Еврооблигация Государственной транспортной лизинговой компании GTLK-26 номиналом 1 000 $ с погашением в 2026 г. Торгуется по 1 031 $ (103,1 % от номинала). Доходность к погашению – 4,27 % годовых.

Риск дефолта по корпоративным евробондам выше, чем по государственным облигациям. Поэтому надо выбирать бумаги после анализа закредитованности компании, ее истории выплат, основных мультипликаторов.

- доходность выше, чем по валютным депозитам;

- высокая надежность, особенно по государственным бумагам;

- регулярное получение купонов на счет, что позволяет сформировать пассивный доход в течение длительного периода времени;

- возможность зафиксировать доходность на несколько лет.

- не подпадает под программу страхования вкладов;

- есть риск дефолта эмитента;

- большой порог входа (от 1 000 $);

- необходимы знания проведения фундаментального анализа, если в планах покупать корпоративные еврооблигации;

- нужно открыть брокерский счет, хотя это давно уже не проблема (онлайн за 5 минут).

Иностранные акции

Иностранные акции в России за доллары торгуются на Санкт-Петербургской бирже. На момент написания статьи их уже 1 648 наименований. Среди них крупнейшие и известные во всем мире компании: Apple Inc.; Amazon.com, Inc.; Facebook, Inc. и др. Полный перечень можно посмотреть на официальном сайте биржи. Он постоянно расширяется, поэтому инвестору есть из чего выбрать.

Можно подобрать акции под свои финансовые возможности. Например, одна акция Apple стоит около 115 $, Tesla – 420 $, Facebook – 285 $. Доходность будет складываться из двух составляющих:

- Рост котировок под влиянием спроса и предложения на рынке.

- Дивиденды.

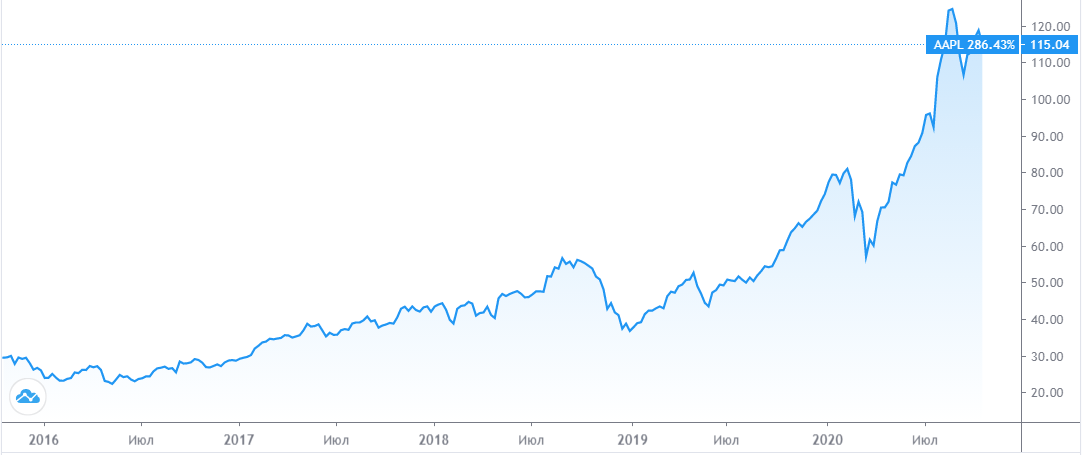

Посмотрите, например, на график котировок акции Apple за 5 лет. Цена изменилась с 29,05 $ в октябре 2015 г. до 115,04 $ в октябре 2020 г.

- инвестор становится владельцем крупнейших компаний мира;

- большой выбор акций;

- в долгосрочном периоде высокая доходность при грамотно подобранных активах;

- возможность выбрать акции, по которым стабильно выплачивают дивиденды на протяжении десятков лет.

- инструмент не подойдет для краткосрочного инвестирования – слишком большая волатильность;

- необходимо открыть брокерский счет у брокера, который дает доступ на Санкт-Петербургскую биржу (например, Сбербанк не дает такой возможности);

- наличие навыков отбора акций отдельных эмитентов.

Индексные биржевые фонды

Если нет желания разбираться в технологии отбора акций и облигаций отдельных эмитентов, то есть возможность купить на Московской бирже индексные биржевые фонды: ETF и БПИФы. Разница между ними в юрисдикции управляющей компании. Первые зарегистрированы за границей, вторые – чисто российская история.

Сейчас фонды и управляющие компании конкурируют между собой – инвестор от этого только выигрывает. Можно диверсифицировать портфель по странам и активам (акции, облигации, товары, денежный рынок, смешанные инвестиции).

Полный перечень доступных ETF и БПИФов находится тут. Но не все из них торгуются за доллары. Лучше всего эту информацию выяснить в личном кабинете своего брокера, потому что некоторые устанавливают свои ограничения на покупку.

Приведу несколько примеров. Котировки акций индексных фондов (на 23.10.2020):

- VTBU (российские еврооблигации) – 53,92 $;

- SBCB (индекс МосБиржи российских еврооблигаций) – 17,18 $;

- VTBG (золото) – 0,01617 $;

- FXGD (золото) – 12,91 $;

- VTBA (американские акции) – 11,99 $;

- FXUS (американские акции) – 63,15 $;

- SBSP (индекс S&P 500) – 18,33 $;

- VTBE (акции развивающихся стран) – 11,02 $;

- FXCN (акции китайских компаний) – 52,9 $;

- FXRL (индекс МосБиржи) – 38,7 $.

Порог входа невысокий, поэтому многие частные инвесторы могут позволить себе инвестировать сразу в несколько десятков компаний со всего мира. Доходность фондов за несколько лет доступна пока только у управляющей компании FinEx. Она одной из первых вышла на российский биржевой рынок. Остальные УК активизировались в последние 2 года.

Например, доходность за 5 лет по популярному среди российских инвесторов ETF под тикером FXUS (акции американских компаний) составила 74,82 % в долларах.

Рассмотрим плюсы и минусы инвестирования в индексные фонды.

- широкая диверсификация по странам и инструментам, что снижает риск потери капитала;

- невысокий порог входа;

- высокая надежность – контроль проводится сразу несколькими независимыми компаниями;

- высокая ликвидность инструмента – купить и продать можно в течение пары минут;

- налоговые льготы (ИИС, ЛДВ).

- не выплачиваются дивиденды и купоны на счет, они реинвестируются и увеличивают стоимость актива;

- по сравнению с американскими биржами выбор индексных фондов скудный, но список ежегодно пополняется новыми;

- комиссии за управление фондами (включены в стоимость акции) слишком высокие по сравнению с американскими аналогами ETF;

- нужен брокерский счет.

Один из самых рисковых и потенциально высокодоходных инструментов – IPO. Это первичное размещение акций компании на бирже. Инвестор может заработать несколько десятков и сотен процентов годовых, но всегда остается большой риск потери капитала.

В России на IPO выходит небольшое количество компаний (1-2 в год). На американском рынке первичных размещений случается по несколько десятков в год. Поэтому российские инвесторы ориентируются именно на него.

Источник