- Куда вкладывают деньги американцы: самые популярные инвестиционные инструменты

- Секрет успеха

- Культура инвестирования в США

- Принципы инвестирования самых известных американских инвесторов

- Популярные инвестиционные инструменты

- Инвестинструменты начинающих американских инвесторов

- Во что вкладывается средний класс

- Куда вкладывают средства «акулы» инвестиционного бизнеса

- Гражданство за инвестиции в США

- Во что вкладывают деньги иностранцы?

- Куда может вложить деньги частный инвестор

- Банковские вклады за рубежом

- Куда инвестируют в США

- Куда инвестируют в Европе

- Деньги под подушкой

Куда вкладывают деньги американцы: самые популярные инвестиционные инструменты

Об американцах часто говорят: «Инвесторы с пелёнок». И это действительно так. О выгодах капиталовложений здесь уверенно рассказывают как успешные бизнесмены, так и обычные домохозяйки. Эта нация является примером для Европы и всего мира. Она достигла в этой сфере поразительных результатов — сегодня весь мир наблюдает, куда вкладывают деньги американцы.

Секрет успеха

Первый фондовый рынок в мире появился на территории США — случилось это более двух столетий назад. Многие десятилетия американцы учились правильно использовать собственный капитал и успешно приумножать его.

Инвестировать собственные сбережения американцы учатся буквально с рождения — даже в садах и школах в игровой форме рассказывают о науке инвестирования. А вот старшие школьники и студенты уже не играют, а становятся участниками настоящих инвестиционных клубов, функционирующих в учебном заведении. Здесь молодые ребята обучаются искусству обращения с ценными бумагами и деньгами, делают свои вклады, терпят убытки и получают первый доход.

Инвестирование в США активно поддерживают на законодательном уровне. Согласно официально статистике, в 2014 году на американском рынке активно работали более 11 тысяч фондов, общая капитализация которых составляла $2,66 трлн. За прошедшие годы количество фондов и их капитализация, соответственно, увеличились.

Вторым важным фактором можно назвать наличие специальных программ для инвесторов, облегчающих процесс капиталовложений. К примеру, большой популярностью пользуется сервис Robinhood, позволяющий совершать покупку ценных бумаг без каких либо наценок или комиссий.

В США создана законодательная база, положительно влияющая на фондовый рынок в целом. Так для защиты американских капиталовкладчиков действует закон Сарбейнса — Оксли. Согласно ему, владельцы компаний, торгующих на фондовом рынке, обязаны вести свой бизнес честно. Учитывая, что речь идёт о достаточно законопослушной нации, случаев нарушения закона отмечается совсем немного.

В результате большинство молодых американцев имеют инвестиционный портфель, размер которого недоступен их европейским ровесникам.

Культура инвестирования в США

Основой культуры инвестирования в США является высокий уровень доверия населения финансовому рынку.

Ключевые факторы:

- примеры успешных инвесторов;

- история;

- инвестиционное обучение детей и молодежи;

- семейные традиции.

Большинство экспертов сферы капиталовложений считают, что главнейшим фактором развития инвестиционной культуры в США выступает именно живой пример. Старшее американское поколение активно инвестирует собственные деньги, получая постоянный доход. Благодаря этому молодежь считает капиталовложения нормой жизни. К тому же о выгодах покупки ценных бумаг или вклада средств в бизнес говорят не только на рабочих встречах, но и за семейным обеденным столом.

Популяризация инвестирования в США тоже играет важную роль. Все ключевые биржевые события страны в обязательном порядке транслируются в виде коротких новостных выпусков на главных телеканалах. Такая реклама не только не считается надоедливой, но и приносит пользу как самому инвестору, так и экономике государства в целом.

Кроме того существует большое количество тематических сайтов, на которых вся информация об инвестировании, новостях, выгодных предложениях изложена в доступной форме. Обычно людей, не связанных напрямую с фондовыми рынками, пугает большое количество непонятных терминов. Заменив их простыми словами, удается повысить интерес населения к данной сфере.

Принципы инвестирования самых известных американских инвесторов

Одной из главных фигур в истории инвестирования США является Гетти Грин. Она насколько преуспела в сфере капиталовложений, что в 1916 году имела статус самой богатой женщины мира. Конечно же, нельзя не учитывать тот факт, что Грин походила из состоятельной семьи и после смерти отца получила наследство в размере 7 млн долларов. Именно эти средства и стали основой её инвестиционной деятельности. Однако, женщине-инвестору удалось превратить $7 млн в $4 млрд!

Принципы инвестирования Гетти Грин точно заслуживают внимания:

- Деньги можно делать на всём. Во времена гражданской войны Грин неплохо увеличила собственный капитал, вложив все имеющиеся средства в военную компанию «Север против Юга».

- Всегда просчитывай наперёд. По окончании гражданской войны Грин отправилась жить в Лондон с единственной целью — для скупки ещё не популярных долларовых банкнот. Учитывая, что в Англии на тот момент доллары не пользовались спросом, покупка была весьма выгодной. Чуть позже предприимчивая Гетти вернулась в США, имея уже внушительный долларовый капитал.

- Деньги должны работать. Самой успешной инвестицией в биографии Гетти Грин стала покупка облигаций Американской железной дороги.

Ярким примером в инвестиционной истории США является Роджер Бэбсон. Принято считать его важнейшим достижением объединение экономики и физики, в результате чего была открыта синергия.

Если же говорить об инвестиционных талантах Бэбсона, то нельзя не отметить его внимание к деталям и умение сделать точный прогноз на будущее. Это и помогло успешному капиталовкладчику избежать краха во время обвала рынка в 1929 году. Когда большинство его коллег в одночасье остались разорёнными, Роджер по-прежнему был «на коне».

Секрет успеха прост — заметив критические колебания рынка, Бэбсон спрогнозировал его крах, и успел своевременно продать акции, переведя валюту в золото.

Если говорить о современных знаменитых американских инвесторах, нельзя не упомянуть о Ричарде Деннисе. На пути к успеху и богатству инвестор не отступал от своего главного принципа — самодисциплина прежде всего! Для инвестирования Деннис выбрал иностранные валюты и нефтедобывающую промышленность. Общий доход Ричарда превысил 300 млн долларов.

Популярные инвестиционные инструменты

Успех американцев в сфере инвестиций основан и на том, что эта нация научилась правильно устанавливать цели капиталовложений. Не мифическая мечта «просто разбогатеть», а конкретная — рассчитаться с долгами, иметь запас денежных средств на «черный день» или же заработать себе на достойную старость. Достигается поставленная цель при помощи различных инвестиционных инструментов.

Инвестинструменты начинающих американских инвесторов

Молодого инвестора отличает отсутствие опыта и наличие небольшой суммы денег. Именно эти факторы и определяют список инструментов, применяемых начинающими капиталовкладчиками в США:

- Покупка ценных бумаг. Согласно официальной статистике, каждый второй американец вкладывает деньги в ценные бумаги. На этом можно получить первый опыт инвестирования и увеличить запас средств для более выгодных капиталовложений.

- Игра на фондовой бирже — более масштабные сделки с ценными бумагами. Инвестирование происходит при участии посредников – брокеров или совместных институтов. Учитывая минимальные риски и высокий доход, фондовые рынки можно назвать идеальным решением для начинающего инвестора.

- Взаимные фонды. Речь идёт о вложениях в портфель ценных бумаг. Посредниками между компаниями, продающими свои акции, и их покупателями выступают профессиональные инвесторы, получающие доход от каждой сделки.

Грамотное сочетание этих видов инвестиций позволяют получить ценный опыт с минимальными рисками, а также накопить достаточную сумму для дальнейшего инвестирования в другие активы.

Во что вкладывается средний класс

К среднему классу можно уверенно отнести американцев, которые уже имеют определённый опыт в сфере инвестирования и обладают достаточным размером инвестиционного портфеля. Большинство представителей этого класса не прекращают делать капиталовложения в ценные бумаги. Но располагая уже неплохим багажом знаний, они пробуют себя и в других областях:

- Криптовалюты — цифровые деньги, как и реальные, позволяют зарабатывать на изменениях курса. Однако это достаточно рискованный инструмент, который требует некоторого опыта.

- Франшизы — этот вид инвестиций позволяет открыть собственные бизнес по примеру уже успешно работающих компаний.

- Стартапы, бизнес — речь может идти как о собственном деле, так и о финансировании чужой идеи. Снова успех зависит от умения делать правильные расчёты.

Стоит заметить, что все эти инструменты имеют достаточно широкий разброс размера входного капитала. Поэтому в определённых условиях их могут использовать (и часто используют) начинающие инвесторы.

Куда вкладывают средства «акулы» инвестиционного бизнеса

На тех, кто достиг значимового результата в инвестиционном бизнесе, ориентируются капиталовкладчики из двух предыдущих категорий.

Основные направления, в которые вкладывается элита инвестиционного мира США:

- Драгоценные металлы — отличный способ защиты собственных денег от губительного воздействия инфляции. Кроме того, в долгосрочной перспективе можно рассчитывать на неплохой прирост капитала.

- Антиквариат и предмет искусства — сделки в этой сфере считаются не только прибыльными, но и статусными. Но чтобы достичь успеха, следует изучить не только антикварное дело, но и законодательную базу с подробными условиями законной торговли предметами старины.

- Элитная недвижимость. Роскошные постройки, в сравнении с другими видами недвижимости, даже во времена кризиса не особенно теряют в цене. Этот вид инвестирования, напоминает покупку драгоценных металлов — защита от инфляции с перспективой неплохого заработка.

Для крупных инвесторов безопасность превыше всего и они в первую очередь думают о том, как сохранить свой капитал, а уже потом — как его приумножить.

Гражданство за инвестиции в США

В США действует расширенная программа для зарубежных инвесторов, принять участие в которой может гражданин любой страны мира. Для привлечения крупных инвесторов существует своеобразный бонус — им выдается иммиграционная виза ЕВ-5, и с её помощью достаточно просто получить Green Card.

Чтобы получить иммиграционную визу ЕВ-5, зарубежный инвестор должен выполнить следующие условия:

- Инвестировать в американскую коммерческую компанию средства в размере от 500 тыс. до 1 млн долларов. Сумма зависит от региона, в котором расположена компания.

- Обеспечить минимум 10 американцев полноценными рабочими местами.

- Принимать участие в развитии финансируемого объекта.

- Предъявить доказательства легальности и законности вкладываемых средств.

На первый взгляд, всё достаточно просто и привлекательно. Но прежде чем принять окончательное решение, стоит многократно взвесить все «за» и «против». Есть множество скрытых аспектов, влияющих на получение Грин Карты. Кроме того, риски такого инвестирования достаточно высоки — в случае разорения или убыточной деятельности компании, в которую вложены средства, гарантии возврата денег инвестору нет.

Для многих стиль жизни американцев является мечтой — хорошие дома, новые автомобили, путешествия и отдых, обеспеченная старость. Несомненно, ключевой составляющей этой картины является высокоразвитая инвестиционная культура. Нам всем есть чему поучиться у американцев — у этой нации деньги действительно делают деньги. И вовсе не обязательно стремиться получить Green Card и переехать жить в США. Вполне возможно воплотить «американскую мечту» в реальность дома, в своей стране.

Источник

Во что вкладывают деньги иностранцы?

Вряд ли кто поспорит, что уровень жизни в США выше, чем в России. Аналогичное можно сказать и про высокий уровень в Германии, Италии и некоторых других странах. Немалую роль в уровне жизни играет и доход от инвестиций. Тем, кто хочет достичь уровня жизни американцев, непременно приходит в голову вопрос – во что вкладывают деньги иностранцы, чтобы так безбедно жить. При детальном рассмотрении оказывается, что в России существуют такие возможности, которым могут позавидовать любые иностранцы. Но и нам нужно приглядеться, ведь нам тоже есть чему поучиться.

Куда может вложить деньги частный инвестор

Частный инвестор в России и инвестор в Англии, США и других странах, по своей сути, ничем не отличаются. Деньги – вот главный инструмент. Благодаря этому инструменту совершаются инвестиции в большинстве стран. Даже набор возможностей схож:

- Банковские вклады;

- Акции/Облигации/Валюты;

- Фонды;

- Недвижимость;

- Бизнес;

Иностранцы не изобретали философский камень и у них нет волшебной палочки, которая удваивает их инвестиции каждые 365 дней. Главное отличие между иностранными и российскими инвесторами – в объемах инвестиции. Если мы сравним средний уровень зарплат или даже просто посмотрим на размер пенсий, то увидим, что иностранцы получают значительно больше.

Большие доходы связаны с большими расходами, но итоговая разница – свободные деньги, все равно выше у иностранцев, а не у россиян. Этим объясняется, что обычный заводской рабочий в Германии может накопить 10-20 тысяч евро быстрей, чем россиянин, работающий в России. Но не только этим отличается западный инвестор от нашего.

Западная культура инвестирования отличается более долгосрочными инвестициями. Жители США инвестируют в пенсионные фонды и умеют ждать отдачу в течение 10-20 лет. Европейцы недалеко от них ушли, а российский подход «быстрых процентов» для них чужд. В любой стране есть спекулянты, и инвесторы, кто желает заработать всё и сразу. Но западная школа инвестирования всегда отличалась большими временными рамками.

Банковские вклады за рубежом

Банковские вклады — очень популярный вид инвестиции в России, но в Европе и США банковские вклады совершенно не популярны для инвестиций. Депозит в банке рассматривается в качестве средства сохранения, а не как инвестиционный инструмент. Российские банки предлагают более 10% годовых на обычном рублевом банковском вкладе. В Европе и США таких процентов нет ни в одном банке. Для примера рассмотрим банковские ставки по вкладам в США:

| Банк | Годовая ставка |

|---|---|

| Everbank | 1,01% |

| Alley Bank | 0,90% |

Банки, приведенные в обзоре, входят в систему страхования вкладов (FDIC) и предлагают одни из лучших условий на рынке, но только с учетом вклада на срок более 5 лет. В крупных и стабильных банках ставка еще ниже. Например, в Citibank — 0,25% годовых. По данным анализа Market Rates Insight средняя ставка в США на краткосрочные вклады – 0,11% в год.

Есть банки, которые предлагают клиентам счета со ставкой 0,01%. Но в США есть особые виды вкладов – студенческие и пенсионные. Эти вклады отличаются максимально продолжительным сроком действия, а за это банки согласны намного доплатить. В этом случае можно рассчитывать на ставки 1,5-1,6% годовых. Такие ставки можно найти, например, в Washington Savings Bank или в банке Ultima Bank.

Европейские банки также не отличаются высокими ставками. Швейцарские банки даже ввели отрицательный процент (-0.05% в год) для очень больших вкладов. В Германии, Италии, Бельгии Франции и других странах, где в ходу евро, лучшими ставками являются ставки около 1 % годовых.

Такие низкие процентные ставки напрямую связаны со ставкой центрального банка, а также с устойчивостью экономики. Если вы обратите внимание, то ставки по вкладам выше в развивающихся странах с не самой стабильной экономикой. И если российские 10-11% для европейцев покажутся баснословным доходом, то россиян может шокировать ставка 20-24% по вкладам в Иране.

Высокие ставки касаются только вкладов в национальной валюте. Вклады в евро и в долларах в России также не отличаются высокой доходностью. Например, в Бинбанке одни из лучших условий по валютным вкладам, но даже там вы не сможете рассчитывать более чем на 2,45% годовых.

Куда инвестируют в США

Если не вклады, то что? Недвижимость в США и Европе приносит до 5% годовых на ренте, а если повезет, то будет дополнительный доход от разницы между ценой первоначальной покупки и последующей продажи недвижимости. Но это опять же касается лишь долгосрочных инвестиций.

На иностранцев оказывают влияние налоги и законы, а не только временной фактор. Например, продав квартиру в США вы обязаны потратить эти деньги на приобретение другой недвижимости. Если вы захотите «вывести» эти деньги из рынка недвижимости, то вам придется заплатить внушительные налоги. Сдача в аренду облагается дополнительными налогами, а связанные с этим процедуры бывают излишне трудны в бюрократическом плане.

Для получения прибыли иностранцы вкладывают в акции, облигации и фонды. Последние – фонды, наиболее распространены в США. Иностранцы предпочитают доверять свои деньги профессионалам. Наверняка вы все видели, как в американских фильмах брокер звонит клиентам и предлагает вложить деньги в акции какой-то компании. Это настоящая практика, а многие американцы имеют личного брокера, которому доверяют свои деньги.

Брокер – компания или один человек, управляет деньгами своих клиентов. В этом случае деньги инвестируются в акции, облигации и другие финансовые инструменты. За частным инвестором остается лишь выбрать, кому доверить свои деньги. Подобных компаний много, но они не могут гарантировать прибыль. Профессионализм и история – это не гарантия, но зато этот инструмент приносит доход намного выше, чем банковский вклад, и выше, чем недвижимость.

Пенсионные фонды в США — еще одна альтернатива для инвестирования. По своим функциям фонд напоминает частного брокера, и вкладывает накопления в различные инструменты. Отличие в том, что пенсионный фонд, как правило, обладает менее рискованной стратегией, а также включает в себя даже вклады в банках. Долгосрочные вклады в США не столь бесприбыльны, как их краткосрочные аналоги.

Инструменты пенсионного страхования в США пользуются повышенным интересом, так как это одна из немногих инвестиций, которая вовсе не облагается налогами. Любопытный факт, что в США частные пенсионные фонды выплачивают пенсий в сумме больше, чем государственная система.

Куда инвестируют в Европе

Рассмотрим на примере солнечной Италии. Не самая богатая страна Европы, где лишь 2% населения получают более 2000 евро на 1 члена семьи. С Россией сравнить сложно, но все же Италия – это не Швейцария.

Чуть больше половины (56%) итальянцев вкладывают в недвижимость. Но это не столько инструмент для быстрого заработка, сколько долгосрочная инвестиция. Есть и другая причина популярности недвижимости – в Италии действуют налоговые льготы, позволяющие вычесть часть денег, потраченных на новую недвижимость, со своего годового дохода. Получается, покупая квартиру, богатый итальянец получает инструмент с умеренной доходностью, но при этом еще и сокращает налоги.

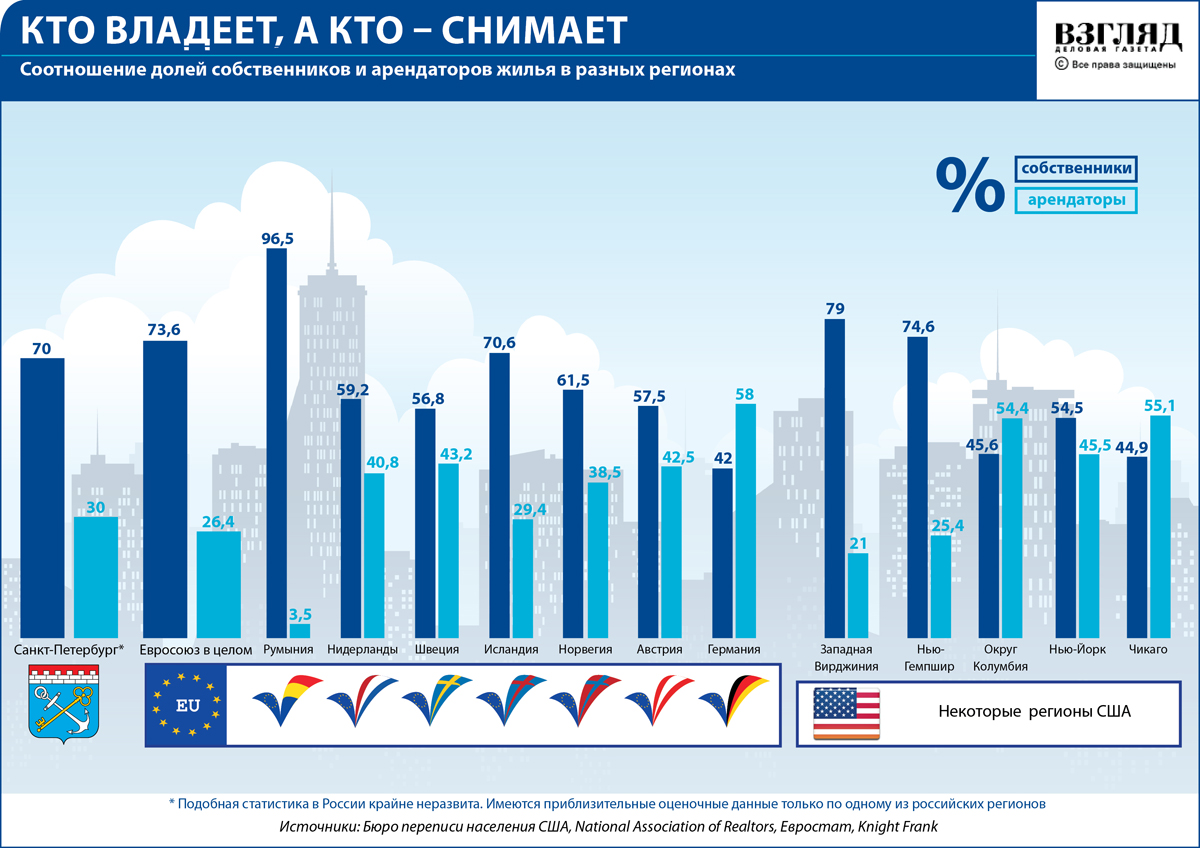

В Европе многие не владеют свои жильем, а снимают его. Это связано с особенностями работы — людям нужна мобильность. Для арендодателя это очень удобно, ведь спрос на аренду есть всегда. Таблица собственников и арендаторов в ЕС и мире:

24% населения вкладывает в финансовые инструменты. В большинстве случаев инвестируют через специальные фонды, нежели напрямую. Оставшиеся 20% приходятся на тех, кто предпочитает не инвестировать (17%) или же инвестирует в свою пенсию (3%).

Итальянцы, впрочем, как и немцы и другие европейцы, полагаются на государственную поддержку на пенсии. Этим объясняется столь малая популярность инвестирования в пенсионные фонды. 6 из 10 итальянцев выбирают фонд предприятия, где они работают.

Германия – одна из самых богатых стран Европы, имеет схожую структуру. Примерно аналогичная картина будет наблюдаться в большинстве стран Европы. Отличия можно найти в странах, которые так и не перешли на евро. Например, в Чехии, Польше или Норвегии.

Эти страны обладают собственными ЦБ, а ставки по вкладам могут быть несколько выше. Кроме того, в этих странах используют государственные облигации для привлечения средств. Государственные ценные бумаги – это один из самых стабильных финансовых инструментов. Недавняя эмиссия облигаций в Чехии сулит инвесторам до 3,25% годовых.

Деньги под подушкой

В США и Европе действительно очень надежная банковская система. Это подкрепляется системой страхования вкладов. В большинстве стран Европы вклады до 100 000 евро гарантировано застрахованы. Для сравнения рассмотрим ССВ в России. В нашей стране застрахованы вклады до 1,4 млн рублей, что по курсу 74 рубля за евро – 18920 евро.

Тем не менее, европейцы и американцы часто хранят деньги под подушкой. Но это связано не с опасениями за банковскую систему, а с фискальными органами и надзором. Финансовые преступления в американской и европейской системе очень строго караются. «Экономия» на налогах – это тоже своего рода доход.

Иностранцы также могут не смочь подтвердить происхождение денег или просто жить на пособие, когда нельзя показывать высокий доход. Все это заставляет людей оставлять деньги дома. Наличные деньги, спрятанные дома, пусть и не принесут доход, но в некоторых случаях они принесут меньше проблем.

Источник