кривая доходности

Кривая доходности облигаций (yield curve) — График на котором доходности облигаций одного эмитента или облигациии разных эмитентов, но одного кредитного качества (вертикальная ось, yield,%) расположены в зависимости от срока погашения (maturity).

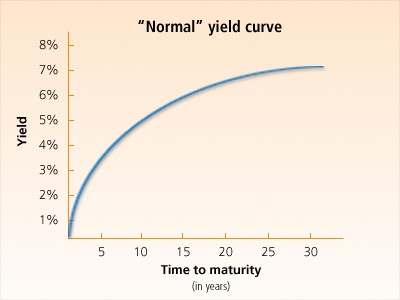

Нормальная кривая доходности выглядит следующим образом:

Проще говоря, чем выше срок до погашения облигации, тем выше возможные риски, тем больший процент уплачивает заемщик.

Наклон и форма кривой изменяются под влиянием трех факторов[1]:

- платежеспособность

- политика центрального банка

- объем выпуска новых облигций с определенной датой

- баланс спроса и предложения

- условия экономического цикла

«Крутизна» наклона кривой доходности зависит от таких факторов как:

- инфляция

- темы роста ВВП

- монетарная политика центрального банка

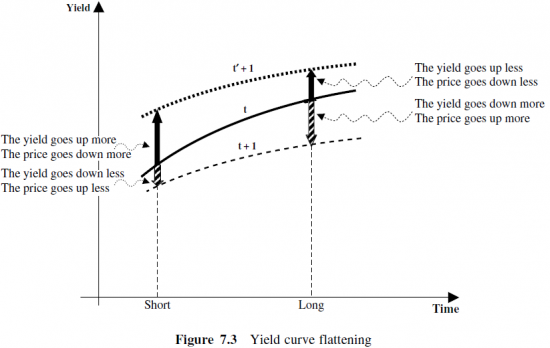

Изменение крутизны наклона кривой доходности облигации:

Целевым ориентиром на рынке облигаций является динамика кривой доходности казначейских облигаций США (трежерис). К этой кривой привязаны ставки заимствований по ипотеке и банковских кредитов.

Кривая доходности трежерис является опережающим индикатором, который предсказывает будущую экономическую активность. Если кривая имеет нормальный вид, это означает, что участники рынка облигаций ожидают ускорения экономики в будущем и роста процентных ставок.

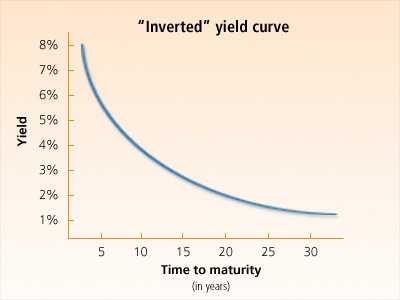

Если же участники рынка начинают предвидеть сложности в экономике, то они начинают ожидать понижения процентных ставок центральным банком на более длинном интервале, и кривая доходности облигаций принимает «перевернутый» вид (Inverted Yield Curve):

Доходности бумаг с более длинным сроком погашения ниже, чем у коротких бумаг. На рынке трежерис инверсная кривая доходности встречается достаточно редким и обычно является хорошим предвестником рецессии.

Третий вид кривой доходности — плоская кривая (Flat Yield Curve):

Источники:

[1] Filippo Stefanini — Investment Strategies of Hedge Funds

Источник

Что такое кривая доходностей (yield curve)? >

В газетах и на экономических сайтах часто встречается термин “ кривая доходностей ” . В данной статье описывается, 1) что представляет из себя кривая доходностей , и 2) каким образом понимание характеристик кривой доходностей может улучшить результаты инвестиций в облигации .

Определение и анализ кривой доходности

Кривая доходностей представляет собой графическую иллюстрацию или график, отражающий доходность облигаций с разным сроком погашения – обычно от 3-х месяцев до 30 лет.

Известно, что краткосрочные облигации предлагают более низкую доходность, тогда как долгосрочные облигации обычно обладают более высокой доходностью.

В результате форма кривой доходностей (где ось Y показывает возрастающие процентные ставки, а ось X – продолжительность времени) представляет собой линию, начинающуюся с нижней левой стороны и поднимающуюся в верхнюю правую сторону. Эта изогнутая линия называется “ нормальной ” кривой доходности.

Факторы, влияющие на кривую доходностей

Принимая во внимание , что цены и доходности облигаций движутся в противоположных направлениях, разные факторы влияют на форму кривой и уровень ставок на каждой точке кривой . Краткосрочные процентные ставки, также называемые “ короткий конец ” кривой доходности, как правило, зависят от текущей и ожидаемой монетарной политики регулятора (то есть Центрального банка) . Например , в США Федеральный резерв устанавливает уровень ключевой ставки fed funds, а также размер ставки по избыточным резервам . Политика количественного смягчения также оказывает существенное влияние на форму кривой доходностей . Краткосрочные ставки, как правило, растут, когда ожидается повышение ключевой ставки ФРС .

Однако , объем выпуска и погашений краткосрочных государственных долговых бумаг также играет неотъелемую роль при формировании короткого конца. Например , если спрос на краткосрочные бумаги существенно превышает уровень выпуска новых бумаг, краткосрочные ставки на кривой доходности могут снизится , даже при ужесточении политики Центрального банка .

Долгосрочные облигации формируют “ длинный конец ” кривой – также в какой-то мере зависят от прогноза денежной политики ФРС . Однако другие факторы играют более важную роль в установлении долгосрочной доходности. Прежде всего среди этих факторов надо выделить прогноз по 1) инфляции, 2) экономическому росту страны, 3) спрос и предложение долгосрочных бумаг и общее отношение инвесторов к риску.

В целом, более медленный рост Валового внутреннего продукта, низкая инфляция и слабый аппетиты к риску стимулируют рост спроса к безрисковым инструментам и долгосрочным суверенным облигациям США , что приводит к сокращению доходности. Напротив, более быстрый рост экономики региона, более высокая инфляция и повышенный аппетит к риску приводит к продажам государственных облигаций (и вызывает повышение доходности).

Все эти факторы одновременно оказывают влияние на направление ставок долгосрочных , среднесрочных и краткосрочных облигаций.

Формы кривой доходностей

Кривая доходности всегда изменяется в зависимости от рыночной конъюнктуры и общих рыночных условий как внутри региона , так и зарубежом. Спред между длинной частью кривой и короткой может сузится (то есть наклон кривой станет более крутым), потому что долгосрочные ставки растут быстрее, чем краткосрочные (что свидетельствует о недостаточном спросе на долгосрочные облигации по сравнению с краткосрочными).

Напротив, наклон кривой может стать более плоским, а это означает, что краткосрочные ставки растут быстрее долгосрочных . Это указывает на более высокий спрос на долгосрочные бумаги , чем на краткосрочные .

В очень редких случаях кривая доходностей может быть инвертирована, то есть краткосрочные ставки превышают долгосрочные . Инвертированная форма кривой может свидетельствовать об ожидаемом резком замедлении экономической активности в стране, низкой инфляции и сокращения процентных ставок в будущем .

Zero-coupon yield curve

Кривая безрисковой доходности (также спотовая кривая, zero-coupon yield curve, spot rate curve) – кривая доходностей, построенная с помощью спотовых процентных ставок. Спотовая кривая используется для определения цены купонной казначейской облигации.

Облигации имеют множество купонных выплат до своего полного погашения. Поэтому, нецелесообразно использовать одну процентную ставку для дисконтирования всех денежных потоков. Чтобы правильно оценить облигацию, необходимо подобрать подходящую спотовую ставку к каждой купонной выплате.

Кривая US Treasuries (март 2015)

Спотовая кривая указывает на временную структуру текущих процентных ставок и ожидания движения ставок в будущем. Таким образом, из спотовой кривой трейдеры могут определить форвардные ставки и, следовательно, построить форвардную кривую.

Источник

Кривая доходности и ее свойства

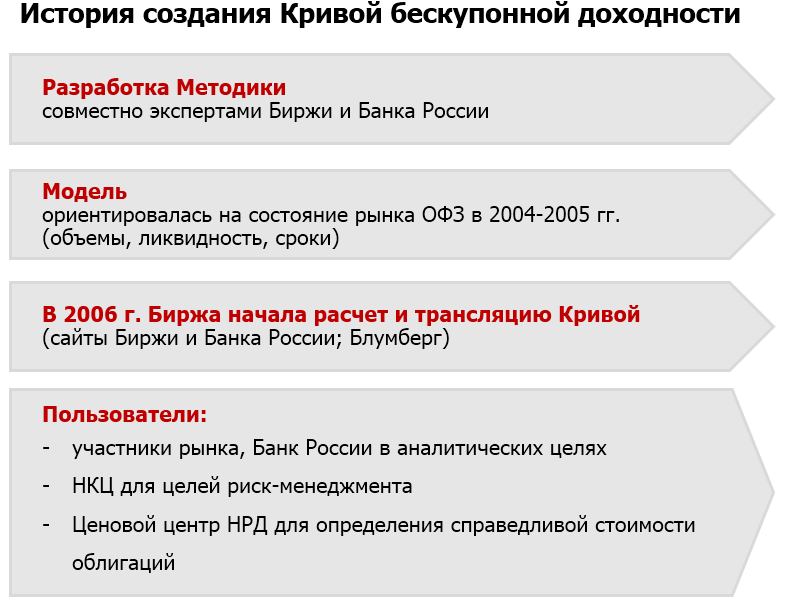

Если говорить простыми словами, то кривая доходности – это линия, показывающая изменение дохода от облигаций во времени. С ее помощью инвестор может легко определить, какие ценные бумаги – короткие или длинные – более доходны в данный момент. Ее также часто называют кривой бескупонной доходности или g-curve.

Но что такое доходность облигации? Она бывает разная. Согласно методике Московской биржи, используется сумма доходности к погашению, а также для некоторых выпусков рассчитываются корректирующие поправки. Обычно для кривой доходности используется параметры облигаций федерального займа, которые обладают максимальной надежностью и разнообразием. Читайте о них здесь. Однако кривую можно построить и по данным корпоративных облигаций.

Зачем нужна эта кривая инвесторам? По ней можно попробовать спрогнозировать, нормально ли будет развиваться экономика в ближайшее время. Как и на любой другой индикатор, на кривую бескупонной доходности не стоит полагаться безоговорочно — однако история показывает, что ее изменения предсказывают кризисы с очень неплохой точностью. К этому моменту мы еще вернемся.

Виды кривой доходности

Итак, кривая доходности это графическая модель, показывающая, какой именно доход по облигациям получит держатель спустя определенный период времени. Обычно чем дольше срок погашения ценной бумаги, тем больше доход по ней. Срабатывает аналогия с банковским вкладом: чем больше срок размещения, тем выше процентная ставка, а значит, тем больше ожидаемая прибыль. Это нормальная ситуация, когда экономика не испытывает заметных проблем.

Но иногда линия может быть и перевернутой (инверсной) – т.е. чем дольше срок размещения, тем меньше доходность. Этот случай наблюдается в период серьезного кризиса, когда государство и участники рынка не могут надежно спрогнозировать экономическое развитие на ближайшие годы, так что текущая платежеспособность выходит на первый план. Переход от нормальной к инверсной модели обычно вызывает волнение рынка.

Кроме того, в некоторых случаях прибыль по облигациям не зависит от срока их размещения. Тогда кривая становится практически прямой – на практике ее называют плоской. Такая кривая может наблюдаться, к примеру, как переходное состояние между двумя случаями выше. Сравнение всех трех моделей представлено здесь:

Где можно посмотреть кривую?

Кривая по данным ОФЗ публикуется в официальных источниках – на сайте Центрального Банка и Мосбиржи. Первый вариант:

Как видно, здесь представлены различные сроки обращения ОФЗ – от одного квартала до 30 лет. За каждый указанный период данные также представлены в табличном виде, причем все доходности пересчитываются каждый рабочий день.

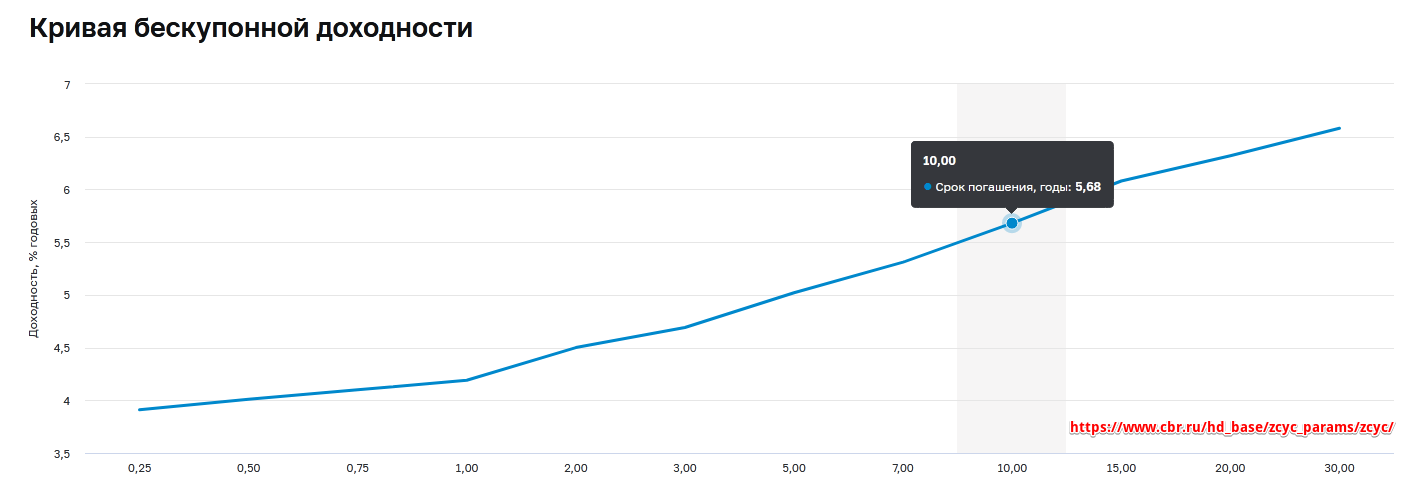

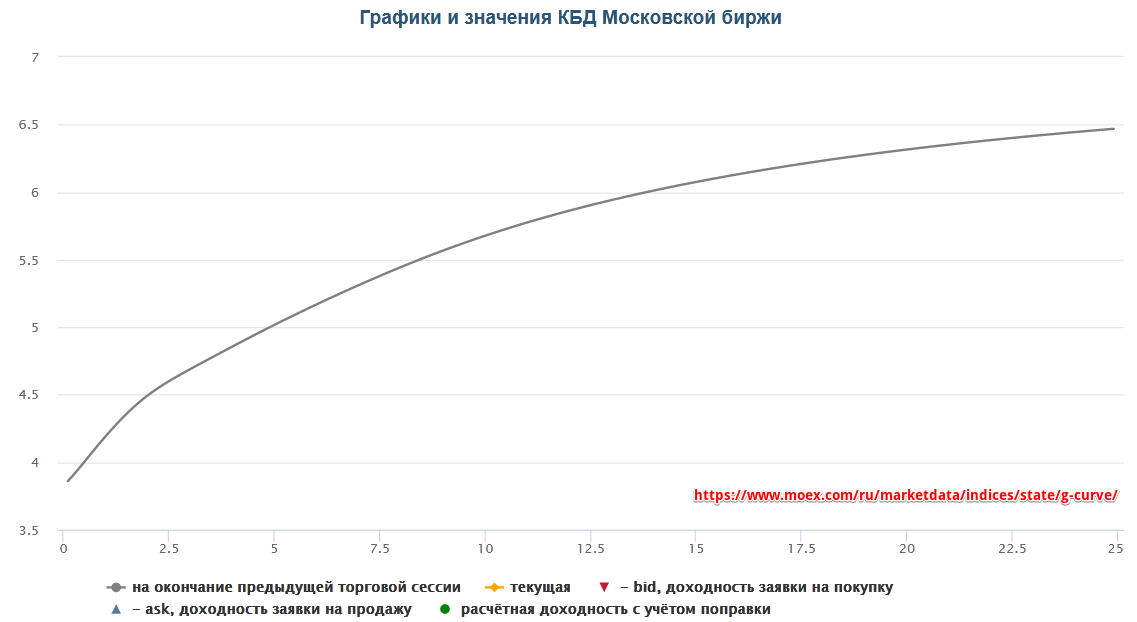

А вот так выглядит кривая бескупонной доходности (КБД) на сайте Московской биржи:

Итого, в обоих случаях представлена нормальная кривая доходности, что говорит о текущей стабильности рыночных настроений – несмотря на стартовавшее в феврале стремительное падение как американского, так и российского рынка. По указанным на графиках ссылкам или через поиск нетрудно найти на обоих сайтах актуальный вид кривой.

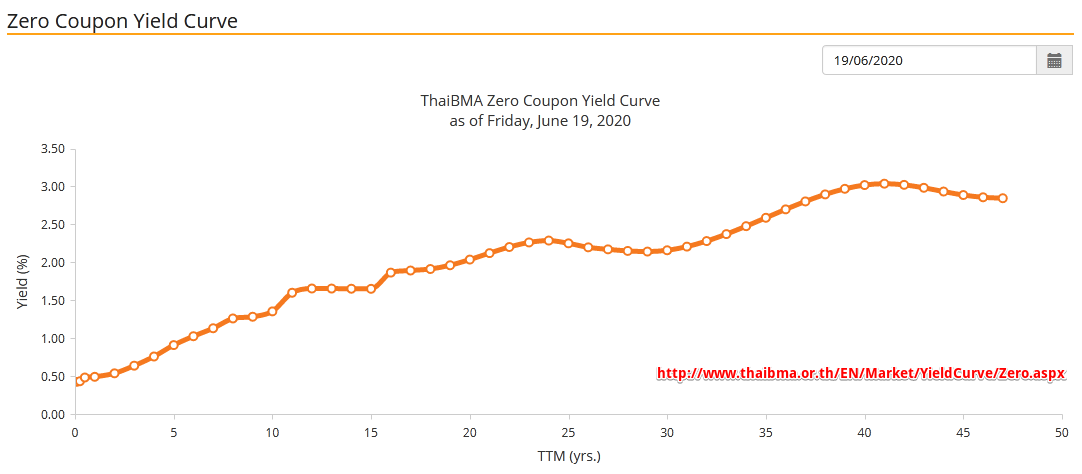

Теперь обратимся к США, где кривая Zero Coupon Yield Curve в данный момент также имеет вид, близкий к нормальному:

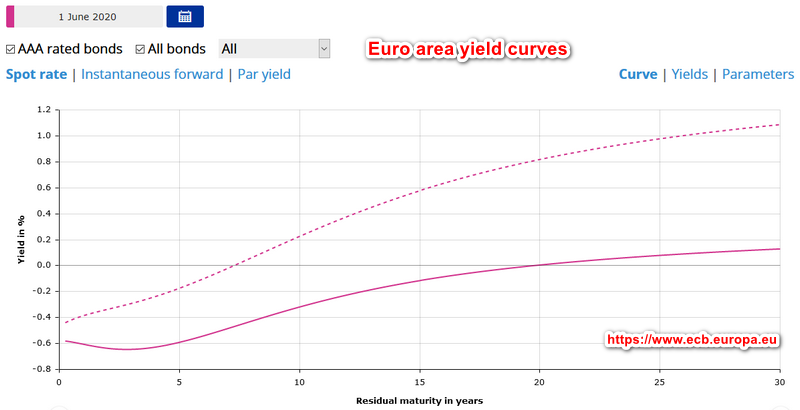

Актуальный график кривой доходности США тут . А вот в Европе ситуация ввиду отрицательных процентных ставок интереснее:

Здесь кривая AAA в начале пути получает небольшую «яму», в результате чего 3-х летние облигации с высшим рейтингом показывают наименьшую доходность. Затем она начинает расти, однако выходит в положительную зону лишь через 20 с лишним лет. Интересный вывод в том, что несмотря на вид кривой, близкий к нормальному, сами отрицательные доходности нормальными вряд ли являются. Пунктирная кривая показывает все виды гос. европейских облигаций, предлагая чуть больший доход. Актуальную кривую доходности смотрите здесь.

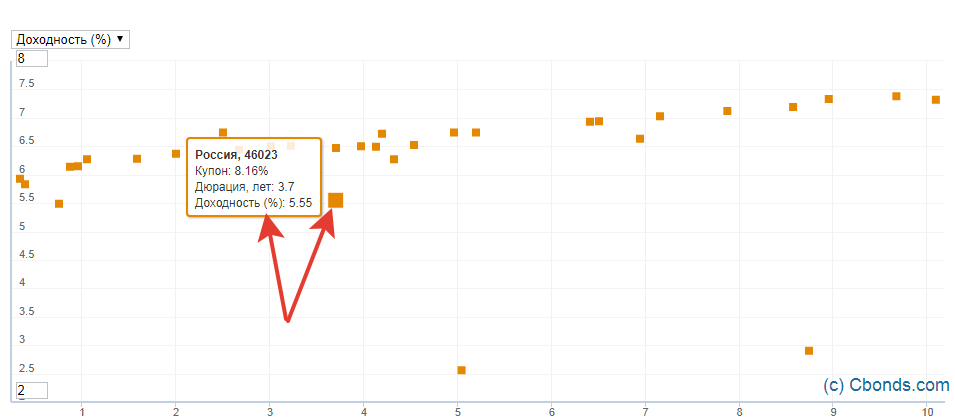

Построить линию можно и самостоятельно с помощью специальных программ или сайтов – например, терминала QUIK или сайта Cbonds. Преимуществом этого метода, в отличие от представленных выше, будет указание на графике названия облигаций. Инструкция по QUIK следующая:

- Зайти в программу

- Перейти во вкладку «Создать окно»

- Далее «Все типы окон» и F7

- Выбрать нужные облигации

- Построить график

От чего зависит кривая доходности?

Кривая доходности определяется доходностью ОФЗ, а она, в свою очередь, зависит от показателей ключевой ставки. Ключевая ставка периодически (несколько раз в год) устанавливается Центральным Банком России. По сути, это процент, под который ЦБ выдает кредиты коммерческим банкам. В настоящее время (июнь 2020 г.) она понижена до 4,5%. При этом еще на 1 января 2020 г. ставка равнялась 6,25%.

Известно, что рост ключевой ставки ведет к падению доходности облигаций. Это происходит потому, что новые выпуски будут платить купоны по новой (повышенной) процентной ставке и старую облигацию при прочих равных условиях (у нее ставка ниже) покупать будет просто невыгодно. Поэтому она ставится дешевле, обеспечивая новым инвесторам повышенный доход. Верны и обратные рассуждения, когда падение ключевой ставки повышает цену старых выпусков. Такая ситуация была на рынке российских облигаций в 2015-2020 году.

Также кривая доходности зависит от типа самих облигаций. Как показано выше, доходность по государственным ОФЗ на текущий момент составляет в среднем 5,0-6,5%. Это сопоставимо с банковскими депозитами (6,5% по ним можно считать очень хорошей ставкой). Однако есть и более доходные ценные бумаги – это корпоративные облигации. Относительно небольшие российские компании могут предложить по ним повышенный относительно ОФЗ доход.

Риски для инвестора

Глядя на нынешнее состояние кривой в России и США, довольно типичное для рынка в целом, кажется очевидным преимущество долгосрочных выпусков, которые дают максимальную доходность. Купил — и готово. Почему на практике все не так просто?

- Долгосрочные выпуски по отдельным бумагам составляют не менее 30 лет, что укладывается в инвестиционный горизонт далеко не каждого инвестора. Разумеется, рыночную ликвидную бумагу можно продать в любое время, но доход по ней в этом случае будет непредсказуемым. Цикл повышения ставок либо кризисы могут загнать котировки бумаги глубоко вниз;

- Возможность дефолта эмитента. Она не так велика даже для российских и особенно для американских государственных бумаг, однако история показывает, что дефолты различных государств случались в среднем раз в 40 лет. Так что на длинных дистанциях риски возрастают;

- Девальвация. Она не обязательно вызывает существенный рост цен на внутренние товары, но поездка за границу станет дороже и в этом смысле накопления от долгосрочных облигаций в национальной валюте могут выйти боком;

- Наконец, главный враг долгосрочных выпусков это инфляция и повышение ставки. Расчеты показывают, что даже если купон по облигациям будет на 1% превосходить инфляцию, покупательная способность будущей прибыли за 30 лет упадет более, чем в три раза.

Предсказание кризисов по кривой доходности

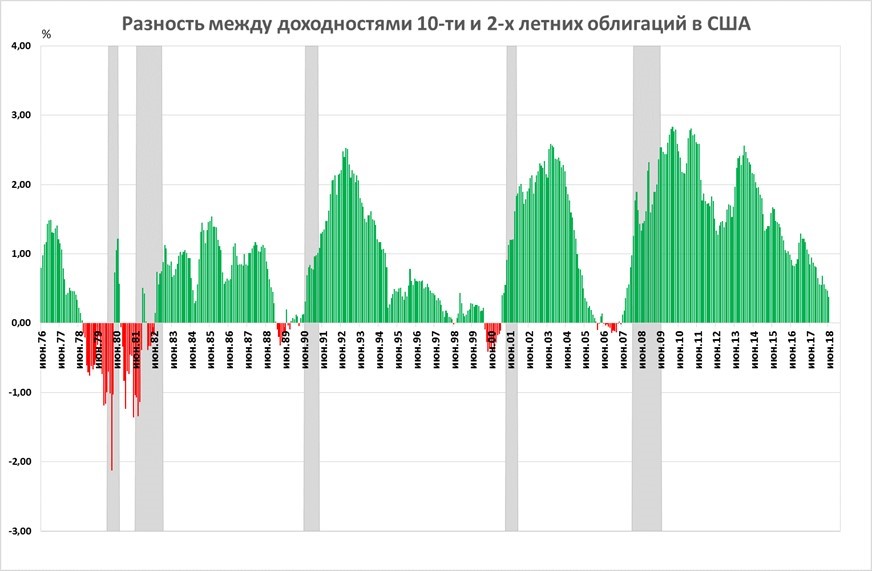

Возьмем для сравнения две облигации с достаточно коротким и достаточно длинным периодом: пусть это будут 2-х летние и 10-летние облигации. Как было сказано выше, в нормальном случае разница между доходом 10-летнего и 2-х летнего выпуска будет положительной, в случае инверсной кривой — отрицательной. Как выглядел исторически этот показатель для рынка США?

Здесь видно, что уход разницы ставок в отрицательную область неизбежно через год-полтора приводил к кризису на рынке (сильному падению акций). Интересно, что таким образом были предсказаны разные типы кризисов: такой, как пузырь доткомов 2000 года с переоценкой акций, и кризис недвижимости 2008 года, когда фундаментальные оценки акций были на обычном уровне.

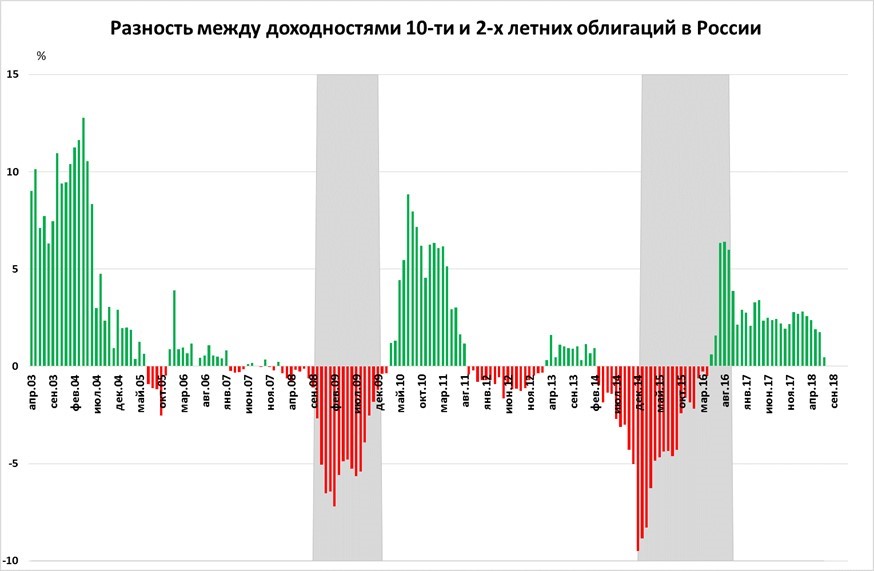

А теперь посмотрим, что было в России:

В России даже за заметно более короткий период времени видны «фальшивые» срабатывания в 2005 и в 2011 году, когда наблюдался лишь кратковременный спад без нового кризиса. Кроме того, видна более сильная волатильность, когда отрицательные показатели достигали заметных величин. Вывод? Не стоит переоценивать показатель, хотя исторически положительная разница и в России, и в США говорила о том, что в ближайшие месяцы рецессии ожидать не стоит.

Источник