- Что такое «кривая доходности» и с чем ее едят

- Что такое кривая доходности

- Для чего нужна кривая доходности

- Немного практики

- Последние новости

- Рекомендованные новости

- Итоги торгов. Российский рынок теряет хватку

- Рынок США. Инфляция разбушевалась

- Новый удар по нефтяникам от ESG. Трубопровод Keystone XL похоронен

- Отчет ОПЕК. Прогнозы и тренды на рынке нефти

- Ключевая ставка может вырасти сразу на 0,5%? Что ждать от ЦБ в пятницу

- Кривая доходности облигаций и ОФЗ

- Где можно посмотреть кривую доходности?

- Что дает кривая доходности инвестору?

Что такое «кривая доходности» и с чем ее едят

По тому, какую прибыль инвестору приносят облигации государства, можно судить о состоянии его экономики.

В последние годы мировые Центробанки активно рулят финансовыми рынками в глобальном масштабе, повышая или понижая учетные ставки, служащие мерилом стоимости денег. Реакция на такое ручное управление глобальными и национальными финансами наблюдается в различных сегментах рынков и, прежде всего, в облигациях.

Периодически в различных обзорах в качестве индикатора состояния долгового рынка всплывает такое понятие как «кривая доходности» облигаций. Особенно актуальным этот термин стал в последнее время в свете ужесточения монетарной политики ФРС.

Что такое кривая доходности

В общем случае кривая доходности (yield curve) представляет собой графическое отображение соотношения между доходностями разных выпусков облигаций одного эмитента в зависимости от срока погашения. По оси абсцисс — срок погашения бумаги, по оси ординат — соответствующая этому сроку доходность.

Классическим индикатором является кривая доходности государственных бондов США — Treasuries.

Нормальной считается возрастающая кривая: чем «длиннее» бонды, тем выше риски, а значит и доходности.

Тут могут быть и исключения в зависимости от состояния экономики (для бенчмарков) или кредитоспособности отдельного эмитента. Поэтому встречаются плоские, куполообразные или даже перевернутые варианты кривой.

Для чего нужна кривая доходности

• Кривые доходности для бумаг корпоративных эмитентов позволяют анализировать риски компаний. Возможен поиск рыночной неэффективности, а значит и идей для трейдинга.

• Кривая доходности Treasuries и других гособлигаций являются неплохим рыночным бенчмарком и позволяют оценить ситуацию в экономике страны в целом и ее дальнейшие перспективы. Так, чем более плоской становится кривая гособлигаций США, тем сильнее замедляется ее экономика. А перевернутая кривая (когда доходность длинных облигаций меньше, чем коротких) может быть признаком надвигающейся рецессии в Штатах.

Тут все просто. Чем меньше разница между «длинными» и «короткими» выпусками, тем более сглаженной является кривая. Доходности «длинных» бумаг зависят от инфляции и падают при ослаблении экономики. Тем временем, «короткие» доходности больше подвержены влиянию изменения ключевой ставки ФРС, а ведь именно увеличение ставок способно привести к ослаблению экономики. Помимо этого, в силу низких значений доходностей «коротких» выпусков их колебания в процентных пунктах не так сильны.

• Балансы большинства американских банков (соотношение между активами и обязательствами) устроены так, что более крутая кривая доходности Treasuries выгодно сказывается на их процентной марже, а значит и на доходах.

Именно поэтому рост ставок ФРС в теории считается выгодным для финансовых учреждений США. На практике, банки не всегда спешат перекладывать рост ставок на потребителей, трезво оценивая спрос на кредиты. Тем не менее, налицо индикатор настроений, влияющий на динамику банковских акций.

Немного практики

Рассмотрим изменение кривой доходности Treasuries за последние месяцы. На графике сопоставлены текущие кривые (на 14.09.2017) и кривые на начало 2017 года. Сверху — номинальный показатель, снизу — реальный, то есть за вычетом инфляции.

Оба графика сейчас стали более плоскими. Сглаживание номинального показателя может быть обусловлено ослаблением инфляции в США. Реальный указывает на ухудшение состояния экономики в целом, а также на определенное снижение ожиданий относительно монетарного ужесточения ФРС.

Более экзотический вариант: в начале сентября 2017 года инвесторы опасались возможности технического дефолта по коротким госбумагам, истекающим в начале октября. Надвигались острые переговоры по вопросам государственного бюджета, а значит, и по потолку долга США.

Был обозначен дедлайн для принятия решения — 30 сентября. Формально после этого «кэш» у госаппарата должен был закончиться. Это хорошо видно по «куполообразной» кривой доходности самых краткосрочных (до 3 мес.) долгов — T-Bills, на которой доходности октябрьских выпусков резко взлетели. После снятия вопроса по продлению долга кривая нормализовалась («купол» исчез).

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс

Последние новости

Рекомендованные новости

Итоги торгов. Российский рынок теряет хватку

Рынок США. Инфляция разбушевалась

Новый удар по нефтяникам от ESG. Трубопровод Keystone XL похоронен

Отчет ОПЕК. Прогнозы и тренды на рынке нефти

Ключевая ставка может вырасти сразу на 0,5%? Что ждать от ЦБ в пятницу

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

Кривая доходности облигаций и ОФЗ

Кривая доходности облигаций — это отображение на графике процента доходности долговых бумаг, в зависимости от их срока до погашения. Обычно идет сравнение облигаций одного эмитента (например, госбумаг) или нескольких, но принадлежащих к одному сектору (финансовые, нефтяные, металлургия).

Если простыми словами, то инвестор может глядя на график оценить привлекательность (доходность) тех или иных бумаг и выбрать более выгодные для покупки.

Кривая доходности облигаций в классическом варианте может иметь два вида:

- нормальная или классическая;

- перевернутая.

Нормальная кривая доходности

Чем больше срок обращения облигаций, тем более высокую доходность они имеют. Это связано с тем, что инвесторы, покупая длинные бумаги (5-10 лет и выше) несут более высокие риски, перед держателями коротких (1-3 года) бумаг. Повышенные риски связаны с неопределенностью в будущем. За это идет премия за риск, в виде чуть большей доходности.

График характерен для здоровой экономики. Когда участники ожидают дальнего ускорения экономического развития и роста процентных ставок в будущем.

Перевернутая кривая доходности

Обычно такую картину можно наблюдать в момент финансовых кризисов и (или) ожиданием снижения процентных ставок. В это время наблюдается спрос именно на «короткие» деньги.

При такой ситуации можно закупиться длинными бумагами и зафиксировать текущую доходность на долгие годы.

Высокая доходность на короткие облигации — это временное явления. И по истечении срока их жизни, при падении процентной ставки, уже не удастся инвестировать деньги под тот же процент. А вот владельцы длинных бумаг, теряя в доходности в первые года владения, в долгосрочной перспективе выигрывают.

Небольшой пример из реальности. Доходность облигаций напрямую зависит от ставки ЦБ. Как и вклады в банках. Если ЦБ повышает ставку, то эмитенты будут вынуждены при выпуске новых облигаций давать тоже большую доходность. Доходность уже обращающихся бумаг на рынке, после изменения процентной ставки ЦБ будет корректироваться. Чтобы соответствовать среднему значению на бирже.

За счет чего может меняться доходность уже выпущенных бумаг? За счет изменения рыночной стоимости.

- при повышении ставки ЦБ рыночная стоимость облигаций снижается;

- при уменьшение процентной ставки — рыночная цена облигаций повышается.

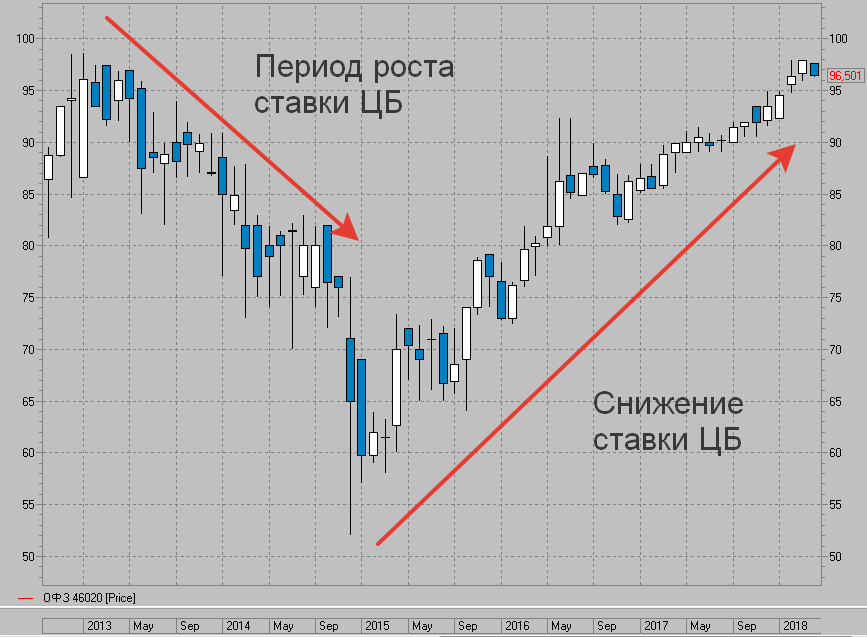

Когда во время кризиса ЦБ поднимал процентную ставку в 1,5 раза до 18%, новые облигационные выпуски ориентируясь на нее вынуждены были устанавливать аналогичную доходность. И на бирже размещались бумаги с доходностью в 15-20% годовых. С течением времени, каждый новый выпуск давал более высокую ставку по купону.

Старые выпуски, с низкой процентной ставкой по идее уже не кому не нужны. Зачем покупать бумаги с доходностью в 10% годовых, когда есть облигации того же эмитента, но дающие в 1,5 раза больше прибыли.

Чтобы сравниться с текущей доходностью рыночная цена старых бумаг начинается снижаться. И пока ставка ЦБ росла, цена на облигации падали.

После некой стабилизации, ЦБ стал (и продолжает) планомерно снижать процентную ставку. И что мы имеем на рынке?

Новые бумаги выпускаются каждый раз с меньшей доходностью. А старые выпуски постепенно дорожают.

На примере государственных облигаций. За время повышения процентной ставки ЦБ, котировки бумаги снизились почти в 2 раза. И хотя владельцы и получали фиксированные выплаты по купону (7% от номинала в 1 000 рублей), по сравнению с новыми выпусками доходность была намного меньше.

При начале снижения процентной ставки ЦБ, начинается постепенное удорожание бумаг. Купон, выплачиваем владельцам бумаг, начинает приближаться к среднерыночному. И рыночная цена практически достигла докризисных значений.

Если будет и дальше снижение ставки ЦБ, то мы будем наблюдать дальнейшее повышение рыночной стоимости ОФЗ.

Где можно посмотреть кривую доходности?

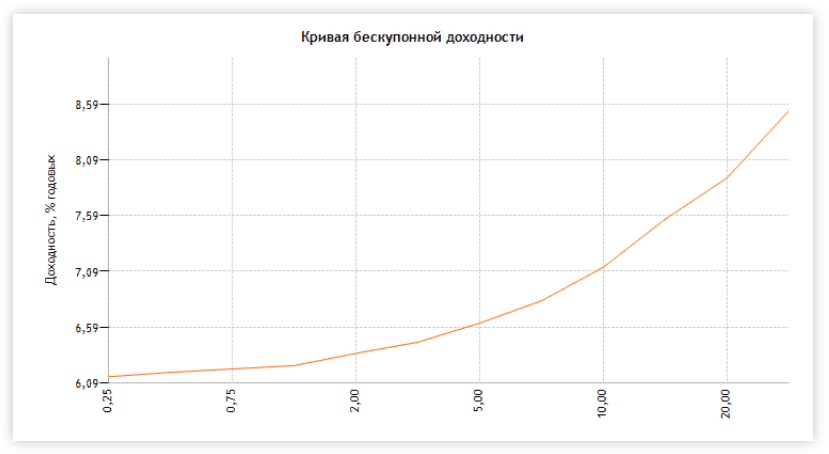

На сайте Центробанка или по ссылке представлен график бескупонной доходности по государственным облигациям или ОФЗ.

И числовые значения кривой зависимости доходности от срока до погашения.

Минус в том, что по этому графику нельзя посмотреть, какие конкретно бумаги дают доходность.

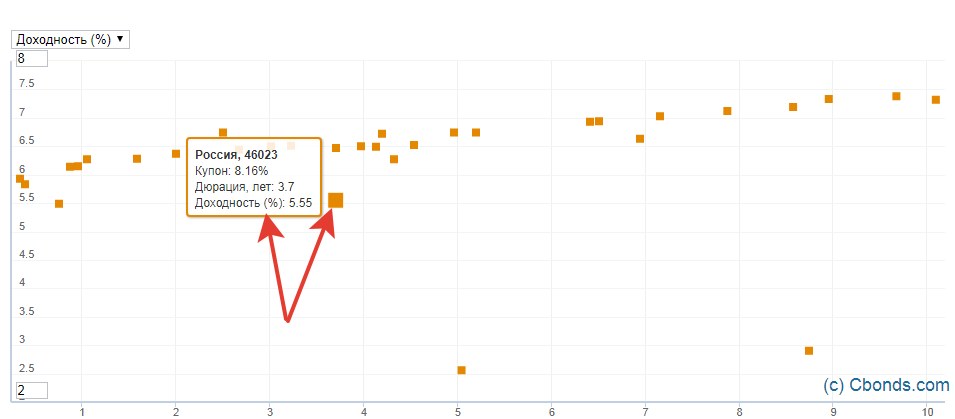

На сайте Cbonds (может потребоваться регистрации) можно посмотреть кривую доходности облигаций различных стран и секторов экономики.

И на графике проанализировать и найти конкретные бумаги с нужной доходностью и сроком до погашения.

Если снова взять государственные облигации (ОФЗ) со сроком до погашения в пределах 10 лет, то можно легко провести визуальную оценку. При наведении на любую бумагу — выходит подсказка о названии и доходности облигации.

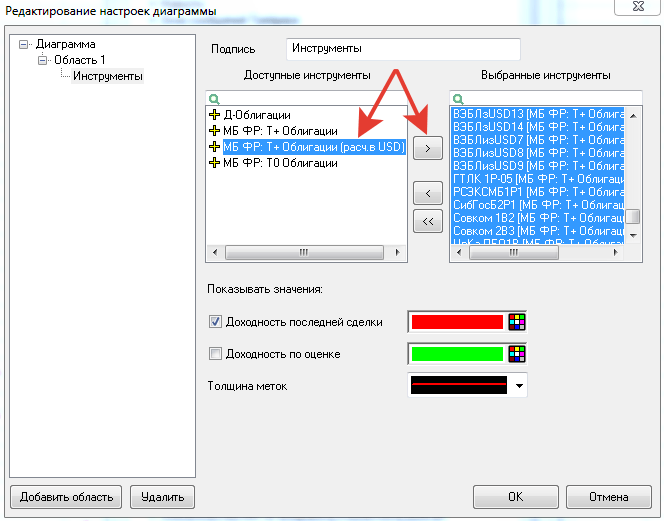

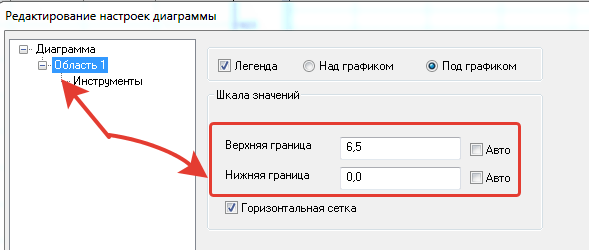

Помимо этого можно в самом торговом терминале (QUIK) самостоятельно построить кривую доходности.

Буквально в 3 шага:

- В меню: «Создать окно» — «Все типы окон» или нажимаем F7

- Выбираем в «Прочие» — «График доходности»

- Отбираем нужные бумаги по которым нужно построить график (все или часть).

Возьмем для примера еврооблигации. Выбираем T+ Облигации (расч. в USD). И переносим в окно «Выбранные инструменты».

Для лучшего отображения ограничим доходность отображаемых бумаг до 6,5% годовых (чтобы исключить дефолтные облигации).

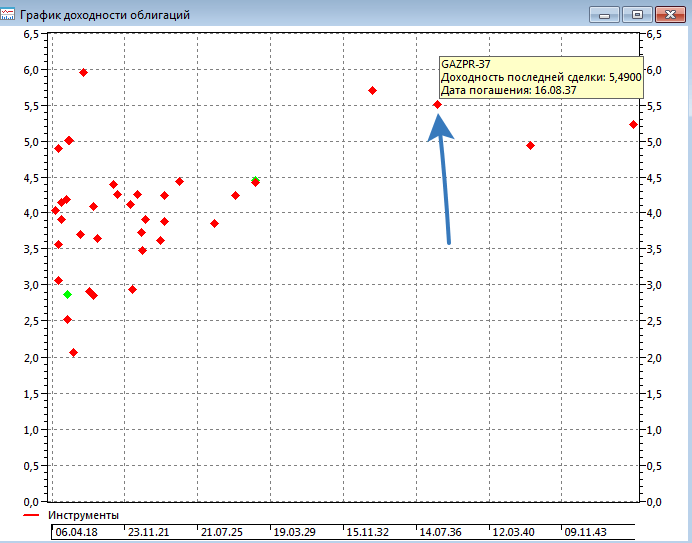

Выводим график доходности еврооблигаций.

Интересными выглядят евробонды Газпрома с погашением в 2037 году. При текущих рыночных ценах можно получать 5,5% годовых. Именно в долларах.

Что дает кривая доходности инвестору?

- Быстрый анализ и поиск выгодных предложений. График доходности позволяет выявить недооцененные бумаги из общей массы торгуемых на рынке. Когда в списке доступных бумаг несколько десятков или даже сотен предложений очень трудно сравнивать их. Особенно учитывая, что все они имеют различные доходности и сроки погашения. Глядя на график доходности — инвестор видит всю картину целиком.

- Наклон кривой подсказывает инвестору какие бумагу лучше брать в данный момент. В период повышения процентных ставок (нормальная кривая доходности) — лучше брать короткие бумаги. Так как «новые» поступающие на биржу бумаги будут иметь более высокую доходность. И «старые» облигации со временем будут терять в цене.

- При тенденции к понижению процентных ставок (перевернутая кривая) — более выгодным будет вложиться в длинные бумаги, зафиксировав текущую доходность. Дополнительно, при снижении общего процента доходности на рынке, инвестор получит прибыль за счет роста рыночной цены его бумаг. В идеале, когда падение ставок прекратится — лучше продать все активы (намного выше номинала) не дожидаясь погашения. И купить коротких бумаг с текущей доходностью.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник